EN

EN ES

ES EU

EU

La clave:

El capital privado chino no es un instrumento estatal que no busque beneficios. Se trata de una forma de capital altamente mercantilizada, altamente competitiva y orientada al crecimiento. Al igual que el capital privado estadounidense, cuando se enfrenta a enormes oportunidades de crecimiento, puede generar sobreinversión, burbujas, guerras de precios y expansión de la capacidad productiva.

I. El capitalismo estadounidense no solo persigue la rentabilidad del capital presente.

El primer malentendido que suele surgir al intentar comprender la economía china es considerar a las empresas privadas chinas como extensiones del aparato estatal, como si no buscaran genuinamente rentabilidad comercial, márgenes de beneficio y valor para el accionista, sino que simplemente se expandieran en función de algún objetivo industrial nacional. Esta visión subestima la naturaleza mercantilizada de las empresas privadas chinas y malinterpreta la lógica histórica del capitalismo. Al igual que el capital privado estadounidense, el capital privado chino busca oportunidades de crecimiento, cuota de mercado, economías de escala, ventaja tecnológica, poder de fijación de precios futuro y posibles rendimientos extraordinarios. La intensa competencia entre las empresas chinas en vehículos eléctricos, energía solar, baterías, plataformas de internet, electrónica de consumo, logística exprés, aplicaciones de IA, robótica y manufactura avanzada no es lo opuesto al capitalismo. Es el capitalismo comportándose exactamente como suele hacerlo en industrias de alto crecimiento.

El artículo de Jeremy Wallace, «Retornos de la capacidad: Comparando los capitalismos chino y estadounidense», ofrece un marco útil para comprender las diferencias contemporáneas entre China y Estados Unidos: los «retornos del capital» frente a los «retornos de la capacidad». El argumento es que el capitalismo estadounidense pone mayor énfasis en los retornos del capital, mientras que el capitalismo chino tiende a generar más retornos de la capacidad. Esta distinción tiene un gran poder explicativo en una comparación transversal. Ayuda a explicar por qué China ha podido desarrollar una enorme capacidad en vehículos eléctricos, energía solar, baterías, trenes de alta velocidad, redes eléctricas, puertos, 5G, puentes, autopistas y clústeres manufactureros, mientras que Estados Unidos ha invertido menos en muchos sectores de bajo margen, ciclo largo y altas externalidades.

Pero una vez que este marco se inserta en un ciclo histórico más amplio, resulta incompleto. La historia del capitalismo estadounidense no se limita a la búsqueda de beneficios inmediatos. Por el contrario, muchas de las expansiones más importantes de la capacidad productiva de Estados Unidos se basaron en un crecimiento futuro imaginado, burbujas en los mercados de capitales y expectativas de rendimientos extraordinarios a largo plazo.

Los ferrocarriles, los canales, las redes eléctricas, la industria automotriz, la burbuja de internet, la revolución del petróleo y el gas de esquisto, la computación en la nube y el desarrollo actual de centros de datos y computación para IA no se lanzaron porque el capital pudiera prever desde el principio rentabilidades estables, claras y a corto plazo. A menudo se financiaron porque el capital creía que surgiría un mercado futuro mucho mayor: mayor cuota de mercado, efectos de red más fuertes, un control de plataforma más profundo y rentas más elevadas, similares a las de un monopolio. La burbuja ferroviaria dejó tras de sí un mercado continental estadounidense. La burbuja de internet dejó tras de sí redes de fibra óptica, hábitos de usuario, ecosistemas de software y los cimientos de la economía de plataformas. La revolución del gas de esquisto sometió a muchas empresas a una presión a largo plazo sobre su flujo de caja libre, pero transformó la estructura del suministro energético estadounidense. La inversión actual en computación para IA sigue una lógica similar: el capital no entra porque cada dólar gastado en GPU ya tenga una cierta rentabilidad, sino porque los inversores creen que la IA puede convertirse en la próxima plataforma tecnológica de propósito general y que los ganadores podrán obtener enormes rentas futuras.

Por lo tanto, la formulación más precisa no es «el capital estadounidense busca rentabilidad sobre el capital, mientras que el capital chino busca rentabilidad sobre la capacidad productiva». La formulación más precisa es la siguiente: el capital nunca solo busca rentabilidades existentes en el presente, sino también rentabilidades futuras imaginadas. Mientras el mercado futuro parezca lo suficientemente grande, el capital entrará pronto, la capacidad productiva se desarrollará antes de que la demanda lo permita, se formarán burbujas, las empresas más débiles desaparecerán, las más fuertes se consolidarán y lo que quedará será infraestructura, capacidad industrial, vías tecnológicas y estructura de mercado. Esto ha sido cierto en Estados Unidos y también lo es en China.

Desde esta perspectiva, el capital privado chino no es una excepción al capitalismo. Es una de las formas más intensas del capitalismo contemporáneo.

Las empresas chinas de vehículos eléctricos no están expandiendo su capacidad por desinterés en las ganancias, sino porque creen que la industria automotriz está pasando de los motores de combustión interna a la electrificación, la inteligencia artificial y los vehículos definidos por software. Las empresas chinas de energía solar y baterías no se expanden por desconocimiento de la rentabilidad del capital, sino porque creen que el sistema energético global avanza hacia la electrificación, el almacenamiento y la transformación hacia una economía baja en carbono. Las plataformas de internet, las empresas de electrónica de consumo y las empresas de logística exprés chinas no están expandiendo su escala simplemente por el mero hecho de hacerlo, sino que buscan convertir la escala, los datos, la logística, los ecosistemas, la tecnología y la fidelización de usuarios en beneficios comerciales futuros. Las guerras de precios, el exceso de capacidad, la compresión de los márgenes y la feroz competencia interna no demuestran que estas empresas no busquen ganancias, sino que consideran que la cuota de mercado futura es más importante que los márgenes de beneficio actuales.

Esto es precisamente lo que suele pasar por alto la narrativa occidental sobre el “exceso de capacidad”. Con frecuencia, atribuye la expansión de la capacidad manufacturera de China simplemente a los subsidios estatales y a las distorsiones de la política industrial, ignorando el impulso de crecimiento capitalista de un gran número de empresas privadas chinas.

En muchos sectores de alto crecimiento, el comportamiento de las empresas privadas chinas no difiere fundamentalmente del de las empresas estadounidenses de capital riesgo, internet, gas de esquisto o inteligencia artificial. Todas persiguen mercados futuros. Todas están dispuestas a tolerar márgenes bajos a corto plazo o incluso pérdidas. Todas aspiran a ser las ganadoras que sobrevivan a la consolidación del sector. La historia del capitalismo nunca ha sido una historia de equilibrio estable. Es un ciclo recurrente de expectativas de crecimiento, flujos de capital, sobreconstrucción, guerras de precios, quiebras, reestructuraciones y acumulación de capacidades duraderas. China no ha escapado a esta lógica. Simplemente opera dentro de un entorno de mercado más amplio, denso y con mayor influencia de las políticas.

II. La economía privada de China no es periférica. Es la fuente principal del dinamismo del mercado chino.

Si el capital privado chino sigue siendo capital, entonces un hecho clave debe situarse en el centro del debate: China no es una economía en la que el capital estatal simplemente haya sustituido al capital privado. La economía privada china es sumamente grande y ocupa una posición central en el empleo, la innovación, la creación de empresas y la competencia de mercado.

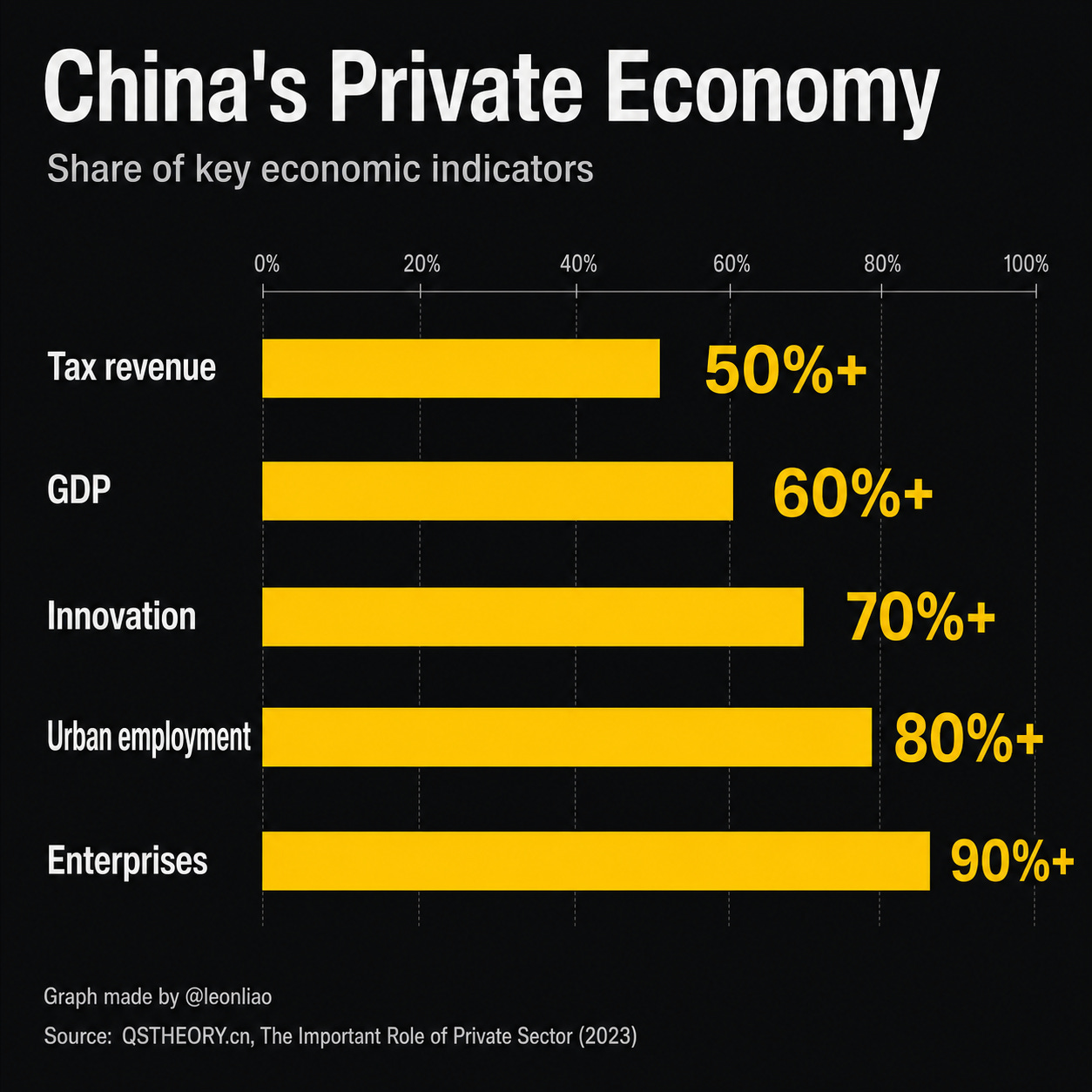

Las fuentes oficiales y semioficiales chinas suelen resumir el papel de la economía privada con la fórmula “56789”: la economía privada aporta más del 50% de los ingresos fiscales de China, más del 60% del PIB, más del 70% de la innovación tecnológica, más del 80% del empleo urbano y más del 90% de todas las empresas. La edición en inglés de Qiushi utilizó esta formulación en 2023, y comunicados relacionados en inglés del Consejo de Estado y del Ministerio de Justicia de China han utilizado un lenguaje similar, incluyendo la afirmación de que para finales de marzo de 2025, China tenía más de 57 millones de empresas privadas , lo que representaba más del 92% de todas las empresas .

La importancia de este conjunto de datos radica en que refuta directamente un malentendido común: China no es una economía donde el capital estatal lo domina todo. El dinamismo del mercado chino, la absorción de empleo, la difusión de la innovación, la competencia empresarial y la libertad de elección del consumidor provienen en gran medida del sector privado. Sin las empresas privadas, China no habría podido desarrollar la intensa competencia manufacturera actual, el ecosistema de internet para el consumidor, la economía de plataformas, el emprendimiento exportador, la difusión del talento en ingeniería y la rápida iteración de productos. La capacidad estatal es fundamental, pero el crecimiento económico de China no puede explicarse únicamente por ella. El impulso de crecimiento del capital privado, la energía empresarial y la competencia comercial son componentes indispensables del sistema económico chino.

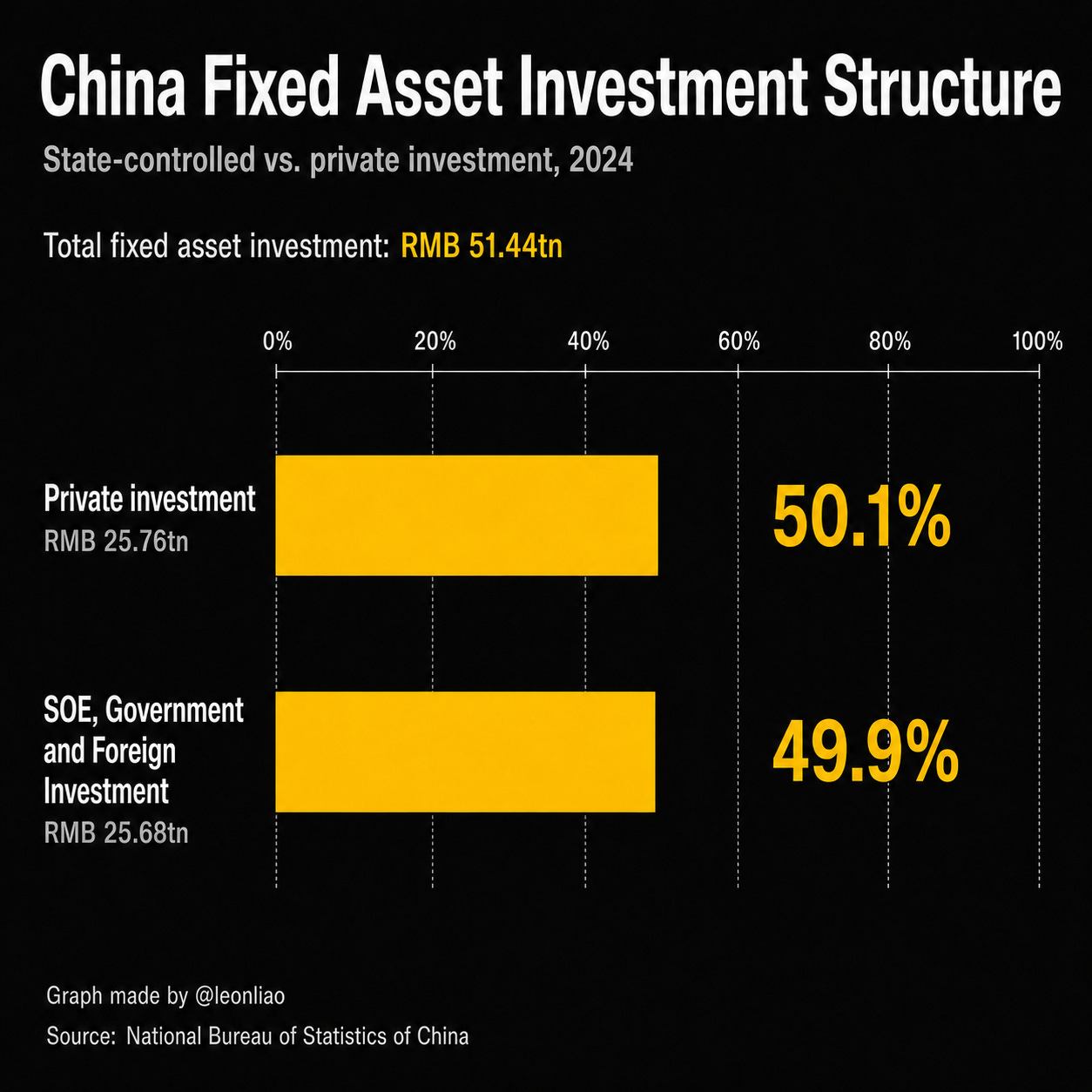

Los datos de inversión en activos fijos también revelan esta estructura de dos niveles. En 2024, la inversión en activos fijos de China, excluyendo los hogares rurales, alcanzó los 51,44 billones de RMB . De esta cantidad, la inversión privada en activos fijos fue de 25,76 billones de RMB , lo que representa aproximadamente el 50,1% . Es importante señalar que lo que la Oficina Nacional de Estadística de China denomina “inversión privada en activos fijos” se refiere a la inversión realizada por entidades nacionales con características de propiedad colectiva, privada o individual, así como por entidades controladas por ellas. No incluye empresas con inversión extranjera ni empresas con inversión de Hong Kong, Macao y Taiwán. Por lo tanto, los 25,68 billones de RMB restantes no pueden equipararse simplemente con la “inversión de capital estatal”. Se entiende con mayor precisión como inversión no privada en activos fijos , que incluye la inversión controlada por el Estado, la inversión del sector público, la inversión extranjera, la inversión de Hong Kong, Macao y Taiwán, y otras inversiones no privadas. Esta estructura demuestra que la formación de activos fijos en China no está determinada por una única forma de propiedad. Se trata de una estructura de capital mixta en la que el capital privado y el capital no privado participan conjuntamente en la formación de capital a largo plazo.

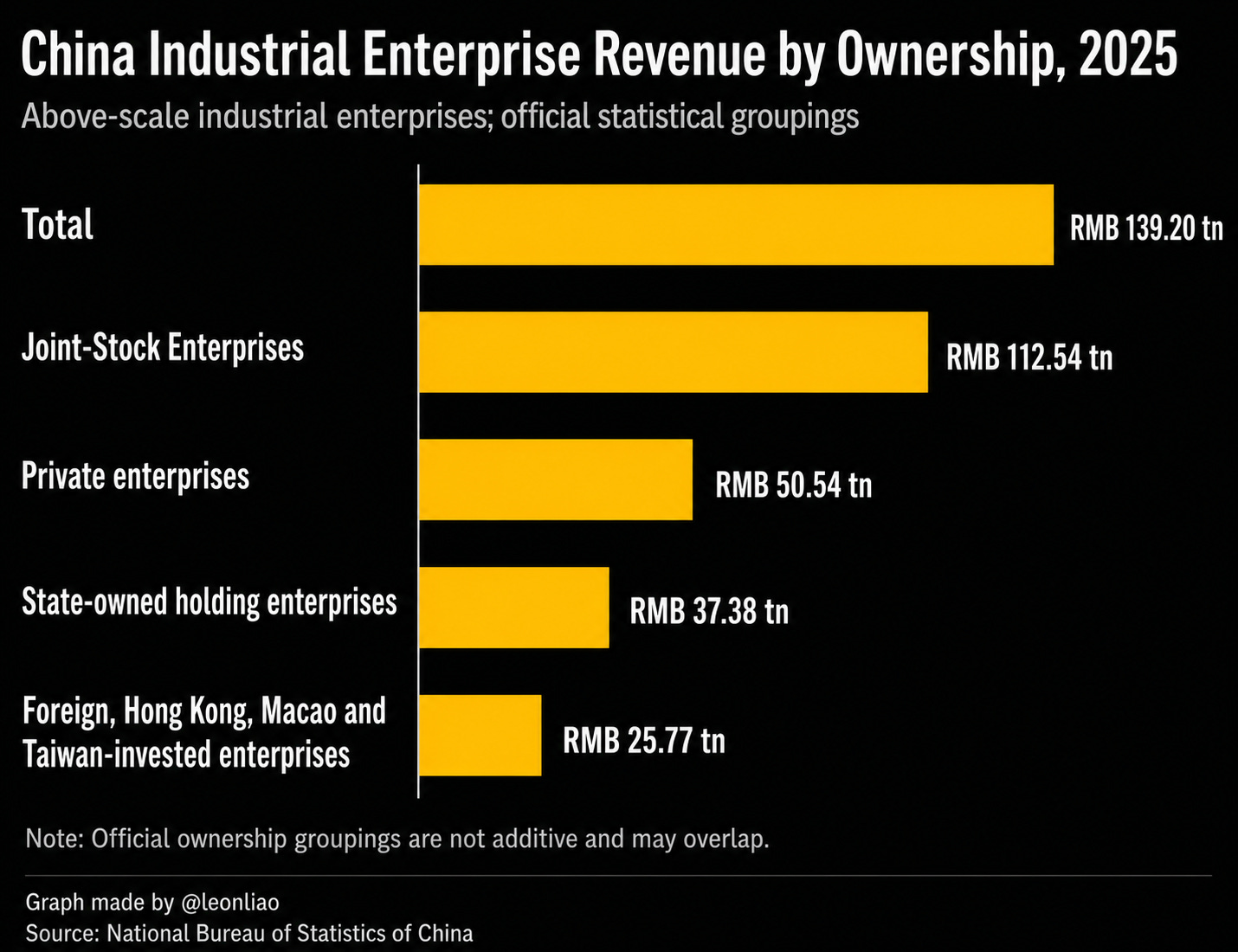

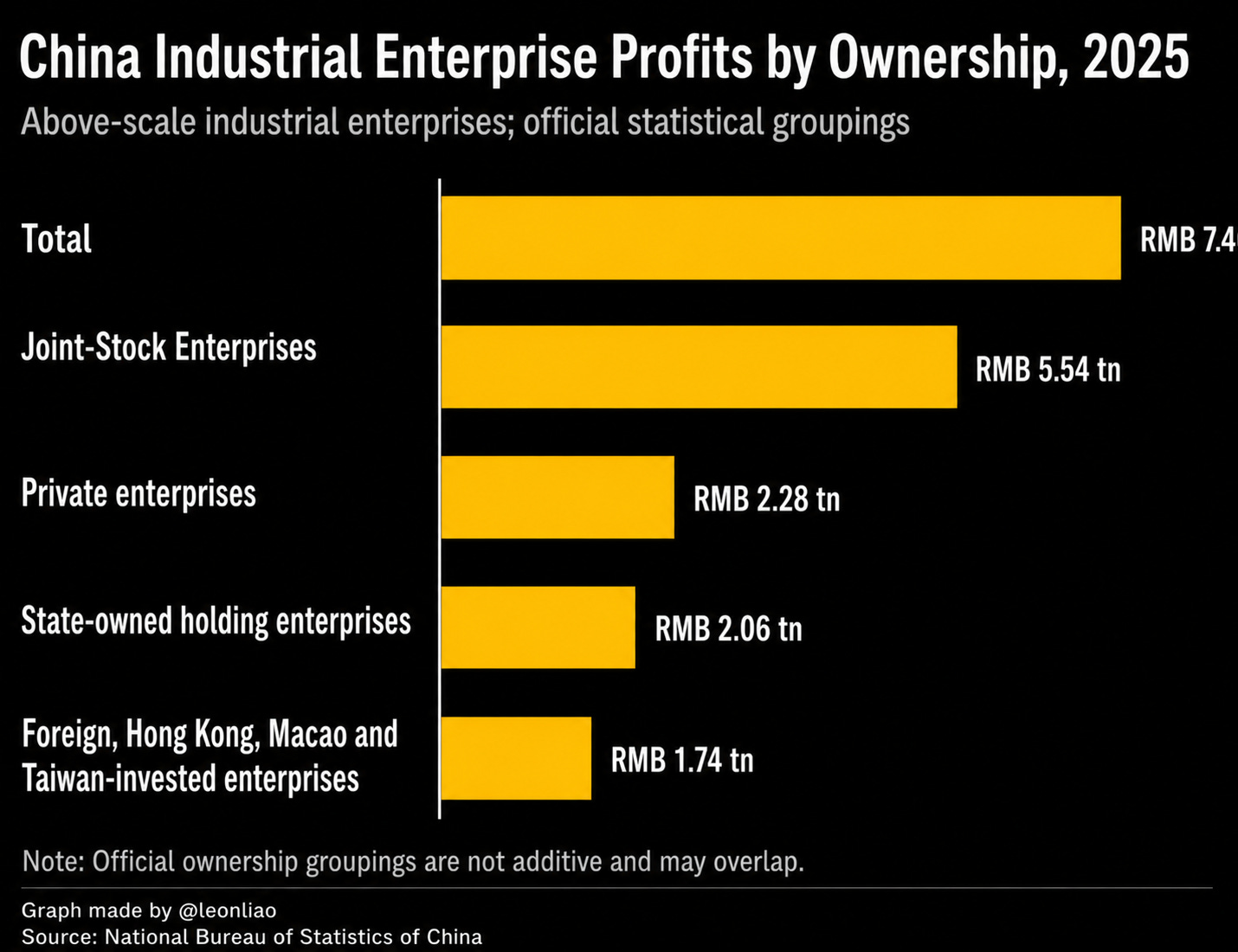

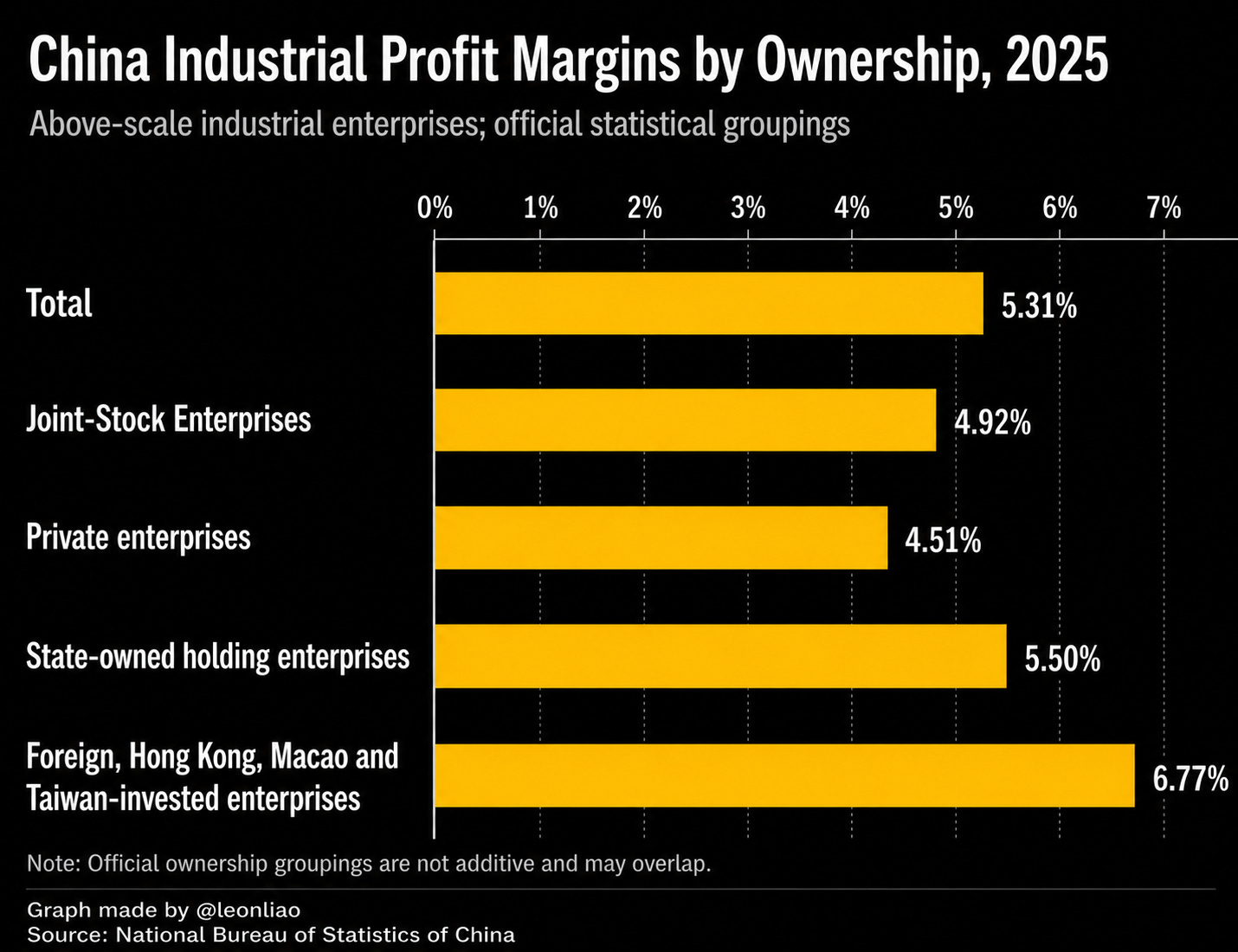

Los datos sobre las empresas industriales de gran envergadura demuestran además que el sistema industrial de China no es una economía basada únicamente en empresas estatales. En 2025, las empresas industriales de gran envergadura de China generaron 139,20 billones de RMB en ingresos operativos, 7,40 billones de RMB en beneficios totales y un margen de beneficio operativo del 5,31 % .

Entre ellas, las empresas controladas por el estado generaron 37,38 billones de RMB en ingresos operativos y 2,06 billones de RMB en beneficios totales, con un margen de beneficio operativo del 5,50 % . Las empresas privadas generaron 50,54 billones de RMB en ingresos operativos y 2,28 billones de RMB en beneficios totales, con un margen de beneficio operativo del 4,51 % . Las empresas con inversión extranjera y las empresas con inversión de Hong Kong, Macao y Taiwán generaron 25,77 billones de RMB en ingresos operativos y 1,74 billones de RMB en beneficios totales, con un margen de beneficio operativo del 6,77 % . Las empresas por acciones generaron 112,54 billones de RMB en ingresos operativos y 5,54 billones de RMB en beneficios totales, con un margen de beneficio operativo del 4,92 % .

Estas categorías de propiedad no son simplemente aditivas. En particular, las sociedades anónimas se superponen estadísticamente con las empresas estatales, privadas y con inversión extranjera. Sin embargo, los datos son suficientes para mostrar la estructura básica: el sistema industrial chino es una estructura compuesta por empresas estatales, sociedades anónimas, empresas privadas y empresas con inversión extranjera. No se trata de un sistema compuesto únicamente por el sector estatal.

Estos datos industriales tienen dos implicaciones. Primero, las empresas privadas generaron mayores ingresos operativos y mayores beneficios totales que las empresas estatales entre las empresas industriales de gran envergadura. Esto significa que el sector privado no es un actor secundario en el sistema industrial chino, sino una fuerza importante en la competencia del mercado. Segundo, las empresas estatales aún generaron más de 37 billones de RMB en ingresos y más de 2 billones de RMB en beneficios, con un margen de beneficio ligeramente superior al promedio industrial general. Esto significa que el capital estatal tampoco es periférico. La verdadera característica de China no es que las empresas estatales dominen a las privadas, ni que las privadas las hayan reemplazado, sino que ambas coexisten y desempeñan funciones económicas diferentes.

Esta estructura compuesta es igualmente visible a nivel de empresas de clase mundial. En la lista Fortune Global 500 de 2025, la Gran China contaba con 130 empresas , mientras que Estados Unidos tenía 138. Fortune informó que las empresas de la lista Global 500 de 2025 generaron en conjunto 41,7 billones de dólares en ingresos y 2,98 billones de dólares en ganancias; Estados Unidos siguió siendo el grupo de países con mayor número de empresas, seguido de cerca por la Gran China.

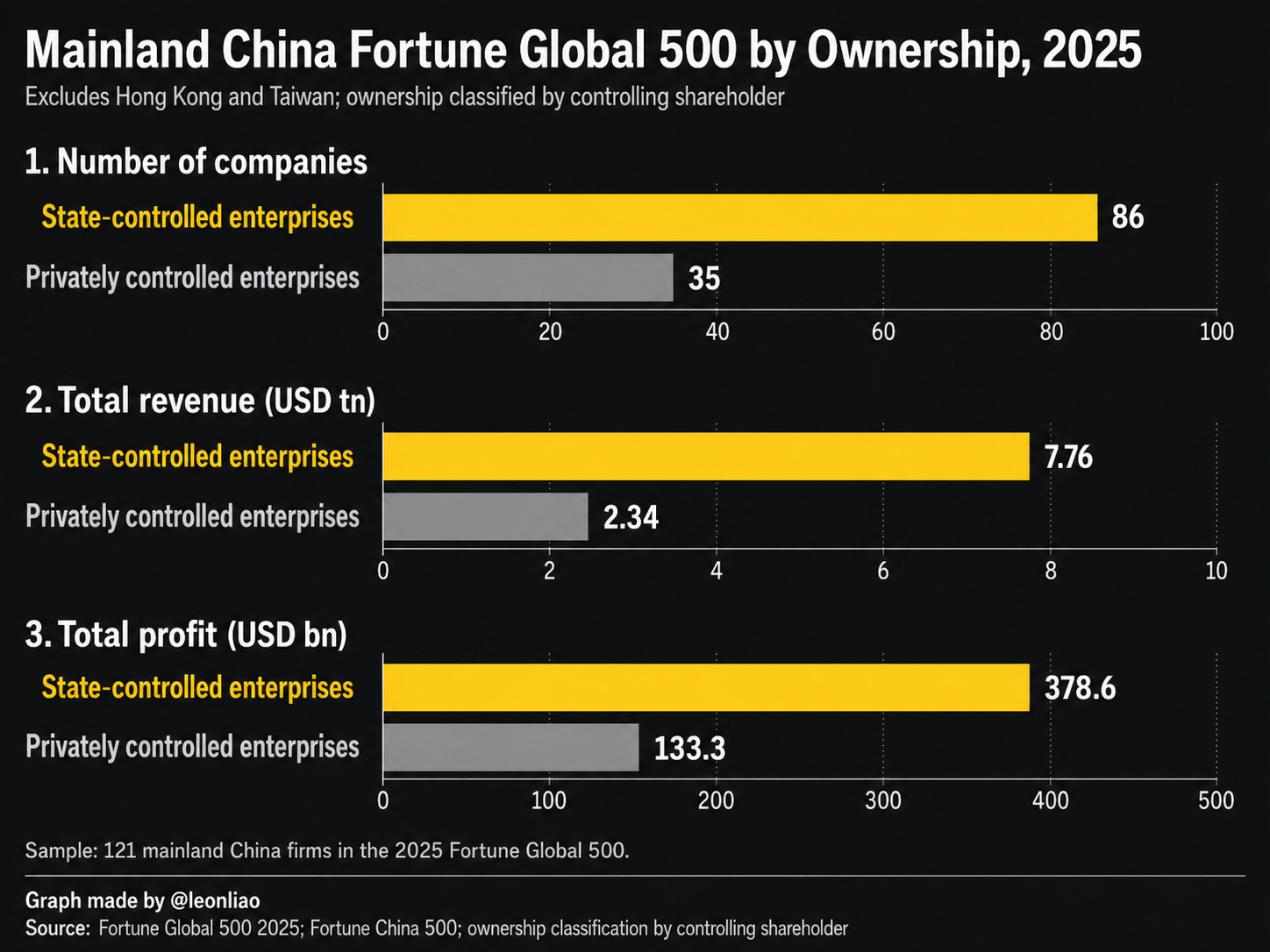

Si se excluyen Taiwán y Hong Kong, la muestra de China continental aún incluye 121 empresas en la lista Fortune Global 500 de 2025. Según una clasificación aproximada de accionistas mayoritarios, alrededor de 86 de ellas son empresas estatales, mientras que 35 son empresas privadas. Las empresas estatales generaron aproximadamente 7,76 billones de dólares en ingresos combinados y alrededor de 378.600 millones de dólares en beneficios. Las empresas privadas generaron aproximadamente 2,34 billones de dólares en ingresos combinados y alrededor de 133.300 millones de dólares en beneficios. La clasificación Fortune China de 2025 proporciona los datos de ingresos y beneficios a nivel de empresa, y afirma que su metodología de ingresos y beneficios es coherente con la metodología de clasificación de Fortune.

Estas empresas chinas continentales de capital privado incluidas en la lista Fortune Global 500 son JD.com, Alibaba, Huawei, Hengli, BYD, Tencent, Rongsheng, Geely, Weiqiao, Lenovo, Hengyi, Midea, Tsingshan, PDD, Xiaomi, CATL, Meituan, Haier, SF Holding, Luxshare Precision, New Hope, Hailiang, Tongwei y otras. Se distribuyen en los sectores de comercio electrónico, plataformas de internet, equipos de telecomunicaciones, vehículos eléctricos, baterías, electrónica de consumo, electrodomésticos, mensajería urgente, productos químicos, metales y materiales, cadenas de suministro de energía solar y manufactura avanzada. No se trata de empresas periféricas ni de apéndices de un sector de economía planificada. Son empresas capitalistas con escala global, competitividad comercial y capacidad de expansión tecnológica.

Su lógica operativa también es clara. Alibaba y Tencent se centran en plataformas, usuarios, datos, computación en la nube, pagos, videojuegos, publicidad y control de ecosistemas. PDD busca precios extremadamente bajos, escalabilidad de plataforma, eficiencia de la cadena de suministro y crecimiento transfronterizo. BYD y CATL buscan escalabilidad, tecnología, ventaja de costos y cuota de mercado global en vehículos eléctricos y baterías. Huawei se centra en equipos de telecomunicaciones, sistemas empresariales, nube, dispositivos, chips de IA y arquitectura de ecosistemas. JD.com y SF Holding invierten en infraestructura logística no porque la logística sea inherentemente un negocio de alto margen, sino porque la capacidad de cumplimiento, la velocidad de entrega y la confianza del consumidor pueden convertirse en una ventaja competitiva a largo plazo. Su lógica no es que no busquen ganancias, sino que buscan ganancias futuras a través de la escala y la capacidad.

III. A las empresas privadas chinas sí les importa el beneficio. La verdadera diferencia radica en la estructura sectorial y la distribución global de las rentas.

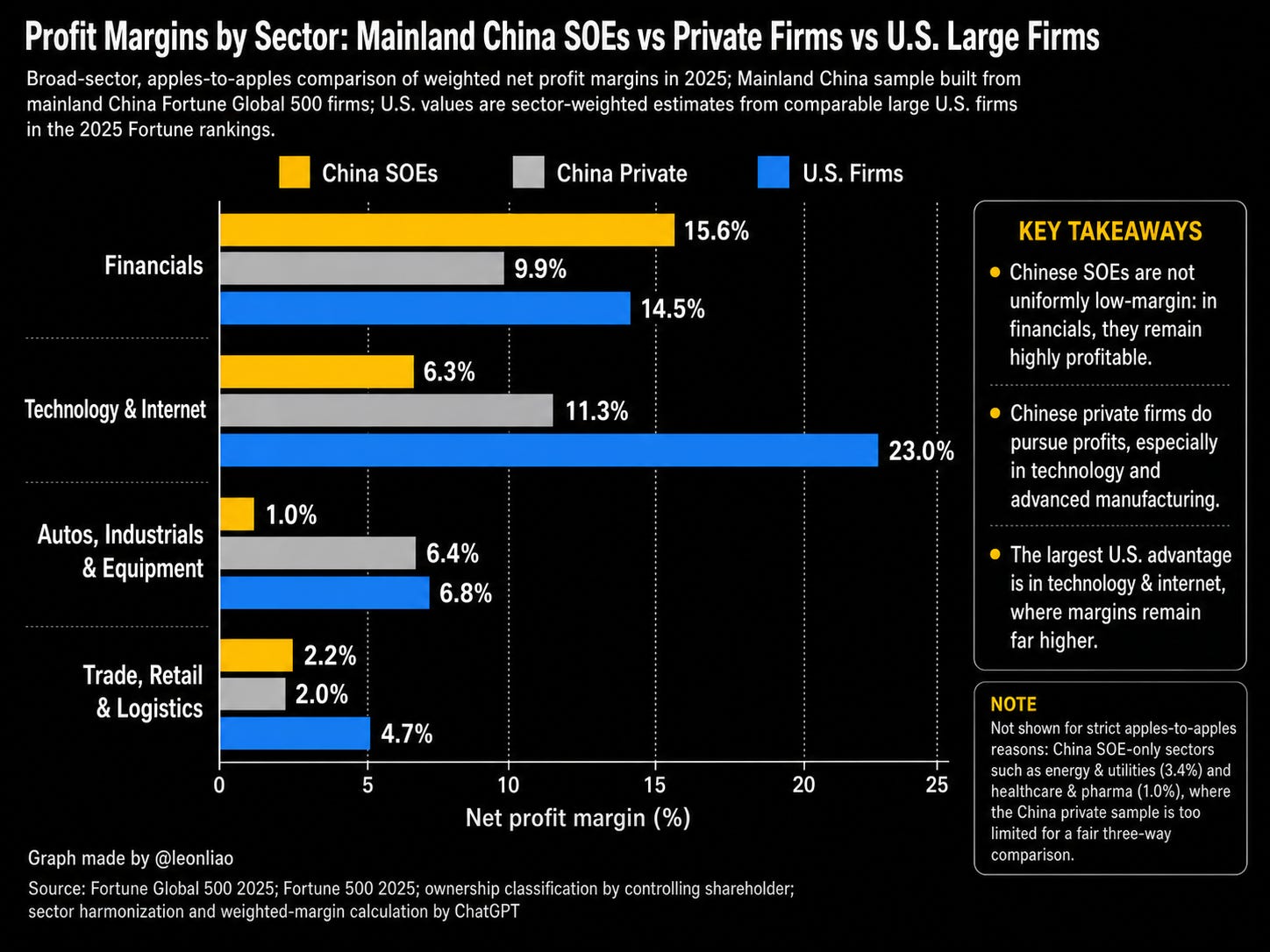

Si nos fijamos únicamente en los márgenes de beneficio agregados, las empresas privadas chinas no muestran las características de aquellas que “no buscan el beneficio”. En la muestra de Fortune Global 500 de China continental de 2025, las empresas de control privado obtuvieron un margen de beneficio combinado de aproximadamente el 5,7 % , en comparación con el 4,9 % de las empresas estatales. Las empresas privadas obtuvieron márgenes ligeramente superiores, pero la diferencia no fue significativa.

Esto implica que es necesario revisar dos supuestos comunes. Por un lado, no podemos afirmar sin más que las empresas estatales son ineficientes por naturaleza, ya que muchas se concentran en los sectores de energía, finanzas, transporte, construcción, metales, recursos e infraestructura. La estructura sectorial influye considerablemente en los márgenes de beneficio. Por otro lado, tampoco podemos afirmar que las empresas privadas chinas no se preocupan por el beneficio , puesto que su margen de beneficio global no es bajo y, en ciertos sectores, su desempeño es muy sólido.

Esto se hace aún más evidente al analizar los sectores. En tecnología e internet, la muestra de empresas privadas chinas obtuvo un margen de beneficio neto ponderado de aproximadamente el 11,3 % , significativamente superior al margen de aproximadamente el 6,3 % de la muestra de empresas estatales chinas de tecnología e internet. Esto demuestra que las empresas tecnológicas privadas chinas no son inherentemente deficitarias. Las empresas chinas de tecnología y plataformas privadas, como Tencent, Alibaba, PDD, Xiaomi, Meituan, Lenovo, Huawei, Luxshare Precision y otras, ya han alcanzado una rentabilidad sustancial.

Sin embargo, en comparación con las grandes empresas tecnológicas y de internet estadounidenses, las empresas tecnológicas privadas chinas aún presentan márgenes significativamente inferiores. El margen de beneficio neto ponderado estimado para empresas tecnológicas y de internet estadounidenses comparables ronda el 23,0 % . Esta diferencia no se debe simplemente a una menor eficiencia en la gestión, sino a una diferencia en la posición dentro de la cadena de valor global y en la distribución de las rentas tecnológicas.

Los elevados márgenes de beneficio de los gigantes tecnológicos estadounidenses provienen de sistemas operativos, computación en la nube, publicidad digital, software empresarial, chips de IA, semiconductores de alta gama, ecosistemas de plataformas, propiedad intelectual y redes de usuarios globales. Ocupan los segmentos del sistema tecnológico global más fáciles de convertir en beneficios extraordinarios. Las empresas tecnológicas chinas son muy fuertes en plataformas, comercio electrónico, internet para el consumidor, hardware, dispositivos, integración de fabricación, logística y ecosistemas de aplicaciones. Sin embargo, se enfrentan a una competencia interna más intensa, menores márgenes de hardware, una mayor presión sobre los precios, un entorno regulatorio más complejo y un acceso más limitado a los mercados y sistemas tecnológicos globales de mayor nivel. Por lo tanto, la diferencia en los márgenes de beneficio entre las empresas tecnológicas chinas y estadounidenses no se limita a reflejar «quién se preocupa más por el beneficio», sino quién tiene mayor capacidad para captar rentas globales.

En los sectores automotriz, industrial y de equipos, el desempeño de las empresas privadas chinas es aún más importante. En esta categoría, la muestra de empresas privadas chinas obtuvo un margen de beneficio neto ponderado de aproximadamente el 6,4% , cercano al 6,8% de empresas estadounidenses comparables, mientras que la muestra de empresas estatales chinas se situó en torno al 1,0% . Esto demuestra que la manufactura privada china no es simplemente un sector de producción de gama baja, baja rentabilidad y bajo valor añadido. Las empresas manufactureras privadas chinas representadas por BYD, CATL, Midea, Haier, Luxshare Precision y otras ya han desarrollado una rentabilidad real gracias a su capacidad de ingeniería, la integración de la cadena de suministro, la producción a gran escala, el control de costes, la innovación tecnológica y la competencia global. No son indiferentes a la rentabilidad. Buscan simultáneamente el crecimiento, la tecnología, la cuota de mercado y la rentabilidad en un entorno de intensa competencia.

Por supuesto, también existe una enorme divergencia dentro del sector privado chino. Las plataformas de internet, las baterías, la manufactura avanzada, la electrónica de consumo y algunas empresas de tipo plataforma tienen márgenes relativamente altos, mientras que el sector inmobiliario, la siderurgia privada, los productos químicos, la logística y parte de la manufactura tradicional pueden tener márgenes muy bajos o incluso pérdidas. Esta divergencia demuestra que la propiedad no es la única variable que explica los márgenes de beneficio. La estructura sectorial, la dinámica competitiva, los ciclos de capital, los modelos de negocio, las capas tecnológicas, los balances y la posición en el mercado global suelen ser más importantes que si una empresa es estatal o privada. El capital privado chino no es naturalmente de márgenes altos ni bajos. Al igual que el capital privado estadounidense, muestra características de rentabilidad muy diferentes según su posición en la estructura industrial.

Por lo tanto, la verdadera pregunta no es si las empresas privadas chinas buscan obtener beneficios. La respuesta es clara: sí. La pregunta más precisa es por qué las empresas privadas chinas suelen presentar márgenes bajos, guerras de precios y una sobreexpansión mientras buscan obtener beneficios. La respuesta también es clara: operan en un mercado extremadamente grande, altamente competitivo, con cadenas de suministro densas y condicionado por políticas, donde la tecnología se difunde rápidamente. En un mercado así, las empresas suelen priorizar la escala sobre los beneficios; luchan por la posición en el mercado antes de esperar la consolidación del sector; expanden la demanda mediante guerras de precios antes de crear barreras a través de la tecnología, los costes, la marca y el control del ecosistema. Esto no es anticapitalismo. Es el proceso típico del capitalismo en mercados de alto crecimiento y alta competencia.

Esto también explica por qué las empresas privadas chinas y el capital privado estadounidense presentan similitudes y diferencias. La similitud radica en que ambos buscan oportunidades de crecimiento, cuota de mercado, rentas futuras y rentabilidad comercial. La diferencia reside en que las empresas estadounidenses, especialmente los gigantes tecnológicos y financieros, suelen ubicarse en la parte alta del espectro de beneficios globales, donde pueden obtener grandes rentas a través de software, plataformas, financiación, marcas, propiedad intelectual y mercados de capitales basados en dólares. Las empresas privadas chinas, en cambio, se ubican con mayor frecuencia en la manufactura, el hardware, las cadenas de suministro, la competencia de plataformas y las capas de aplicación, donde las ganancias futuras a menudo se obtienen mediante economías de escala y ventajas de costos. La fortaleza del capitalismo estadounidense reside en la obtención de rentas con altos márgenes. La fortaleza del capitalismo privado chino reside en la competencia de alta intensidad y la comercialización a gran escala.

Esta es la conclusión de la Parte I: el capital privado chino sigue siendo capital. No es una sombra de la planificación estatal. No es una especie especial que no se preocupe por las ganancias. Busca el crecimiento, la escala, la cuota de mercado, la ventaja tecnológica, las marcas, el control de la cadena de suministro y las ganancias futuras. Puede invertir en exceso y librar guerras de precios. Puede crear burbujas y sufrir una dolorosa consolidación. Puede sacrificar los márgenes a corto plazo y luchar por rentas a largo plazo. Nada de esto demuestra que el capital privado chino haya escapado al capitalismo. Demuestra que el capital privado chino está profundamente arraigado en la lógica competitiva del capitalismo.

Pero esta es solo una parte de la historia de China. Lo que realmente la distingue no es la falta de capitalismo privado, sino que, junto a su vasto sector capitalista privado, también posee un sistema estatal-capitalista igualmente extenso. El capital privado es responsable de la competencia, la innovación, la eficiencia y el descubrimiento de mercados. El capital estatal se encarga de la infraestructura, la energía, las finanzas, el transporte, las telecomunicaciones, los recursos y la capacidad del sistema a largo plazo. La singularidad de China no reside en la ausencia de capitalismo, sino en la coexistencia del capitalismo y una capa estatal-capitalista dentro de un sistema industrial de gran envergadura. La primera parte corrige un malentendido: las empresas privadas chinas, al igual que las estadounidenses, buscan rentabilidad comercial y oportunidades de crecimiento. La segunda parte explica por qué China sigue siendo diferente de Estados Unidos: porque posee una capa estatal-capitalista que Estados Unidos ya no puede replicar fácilmente.

Fuente: León Liao