EN

EN ES

ES EU

EU

- La IA está impulsando una alta demanda de potencia de procesamiento, lo que impulsa a las empresas a invertir miles de millones de dólares en infraestructura.

- Sin embargo, ante la incertidumbre de la demanda futura, los inversores deberán tomar decisiones calculadas.

- Una cosa es segura: hay mucho en juego. Invertir demasiado en infraestructura de centros de datos puede suponer la inutilización de activos, mientras que invertir poco implica quedarse atrás

En medio del auge de la IA, la potencia de cómputo se perfila como uno de los recursos más críticos de esta década. En centros de datos de todo el mundo, millones de servidores funcionan 24/7 para procesar los modelos fundamentales y las aplicaciones de aprendizaje automático que sustentan la IA. El hardware, los procesadores, la memoria, el almacenamiento y la energía necesarios para operar estos centros de datos se conocen colectivamente como potencia de cómputo, y existe una necesidad insaciable de más.

Nuestra investigación muestra que, para 2030, se proyecta que los centros de datos requerirán 6,7 billones de dólares a nivel mundial para satisfacer la demanda de potencia de procesamiento. Se proyecta que los centros de datos equipados para gestionar cargas de procesamiento de IA requerirán 5,2 billones de dólares en inversiones de capital, mientras que los que impulsan aplicaciones de TI tradicionales requerirán 1,5 billones de dólares en inversiones de capital (véase “¿Qué ocurre con las cargas de trabajo no relacionadas con IA?”).

En total, se necesitan casi 7 billones de dólares en inversiones de capital para 2030, una cifra asombrosa desde cualquier punto de vista.1

Para satisfacer esta demanda, las empresas de toda la cadena de valor de la capacidad de cómputo deben encontrar un equilibrio entre invertir capital con rapidez y hacerlo con prudencia. Para aumentar las probabilidades de que sus inversiones en centros de datos generen una rentabilidad sólida, las empresas pueden abordar los proyectos por etapas, evaluando el retorno de la inversión (ROI) en cada etapa. Sin embargo, la falta de claridad sobre la demanda futura dificulta los cálculos precisos de la inversión.

La cadena de valor de la potencia de cómputo es compleja: desde los promotores inmobiliarios que construyen centros de datos hasta las empresas de servicios públicos que los alimentan, pasando por las empresas de semiconductores que producen chips, hasta los hiperescaladores de servicios en la nube que alojan billones de terabytes de datos. Los líderes de esta cadena de valor saben que deben invertir en potencia de cómputo para acelerar el crecimiento de la IA. Pero su desafío es enorme: decidir cuánto capital asignar a qué proyectos, todo ello con la incertidumbre de cómo el crecimiento y desarrollo futuros de la IA afectarán la demanda de potencia de cómputo. ¿Seguirán los hiperescaladores asumiendo la carga de los costes, o intervendrán las empresas, los gobiernos y las instituciones financieras con nuevos modelos de financiación? ¿Aumentará la demanda de centros de datos ante el continuo aumento del uso de la IA, o disminuirá a medida que los avances tecnológicos hagan que la IA sea menos computacional?

Una cosa es segura: hay mucho en juego. Invertir demasiado en infraestructura de centros de datos puede suponer la inutilización de activos, mientras que invertir poco implica quedarse atrás.

Este artículo, basado en investigaciones y análisis de McKinsey, ofrece a las empresas de toda la cadena de valor de la potencia informática una visión general del panorama de inversión para los próximos cinco años. A pesar del rigor de estas previsiones, reconocemos que la IA es un espacio en plena evolución. Nuestro análisis se basa en hipótesis exhaustivamente investigadas, pero existen incertidumbres cruciales que aún no se pueden cuantificar.

Predicción de la curva de demanda de potencia de cómputo

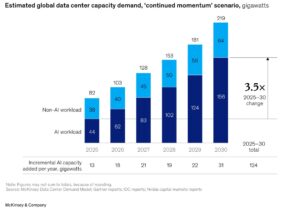

Para decidir cuánto invertir en potencia de procesamiento, las empresas primero deben prever con precisión la demanda futura, una tarea compleja dado el rápido cambio en el sector de la IA. Nuestra investigación muestra que la demanda global de capacidad de centros de datos podría casi triplicarse para 2030, y que aproximadamente el 70 % de dicha demanda provendría de cargas de trabajo de IA (Gráfico 1). Sin embargo, esta proyección depende de dos incertidumbres clave:

- Casos de uso de IA . El valor de la IA reside en la capa de aplicación: cómo las empresas convierten la IA en un impacto real en el negocio. Si las empresas no logran generar valor significativo a partir de la IA, la demanda de potencia de procesamiento podría ser inferior a las expectativas. Por el contrario, las aplicaciones de IA transformadoras podrían impulsar una demanda aún mayor de la que sugieren las proyecciones actuales.

- Ciclos de innovación rápidos y disrupciones . Los avances continuos en tecnologías de IA, como procesadores, arquitecturas de modelos de lenguaje grandes (LLM) y consumo de energía, podrían mejorar significativamente la eficiencia. Por ejemplo, en febrero de 2025, DeepSeek, empresa china especializada en LLM, informó que su modelo V3 logró mejoras sustanciales en la eficiencia de entrenamiento y razonamiento, reduciendo notablemente los costos de entrenamiento aproximadamente 18 veces y los costos de inferencia aproximadamente 36 veces, en comparación con GPT-4o.2 Sin embargo, un análisis preliminar sugiere que estas mejoras de eficiencia probablemente se verán compensadas por una mayor experimentación y capacitación en el mercado de la IA en general. Por lo tanto, es posible que estas mejoras de eficiencia no afecten sustancialmente la demanda total de potencia de cómputo a largo plazo.3

Solo la demanda de IA requerirá 5,2 billones de dólares en inversión

Calculamos que las empresas de toda la cadena de valor de la capacidad de cómputo necesitarán invertir 5,2 billones de dólares en centros de datos para 2030, solo para satisfacer la demanda mundial de IA. Basamos esta cifra en un análisis exhaustivo y supuestos clave, incluyendo una proyección de 156 gigavatios (GW) de demanda de capacidad de centros de datos relacionada con la IA para 2030, con 125 GW adicionales entre 2025 y 2030. Esta cifra de 5,2 billones de dólares refleja la magnitud de la inversión necesaria para satisfacer la creciente demanda de capacidad de cómputo para IA: un importante compromiso de capital que subraya la magnitud del desafío futuro (véase el recuadro «La magnitud de la inversión»).

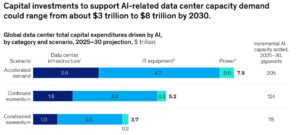

Ante la incertidumbre sobre las futuras necesidades de potencia de cómputo, creamos tres escenarios de inversión que van desde una demanda limitada hasta una demanda acelerada (Gráfico 2). En el primero, el crecimiento se acelera significativamente y se añaden 205 GW adicionales de capacidad de centros de datos relacionados con IA entre 2025 y 2030. Esto requeriría una inversión de capital estimada en 7,9 billones de dólares. El segundo escenario es el que utilizamos en este artículo: la demanda crece, pero no tanto como en el primero, y la inversión de capital prevista es de 5,2 billones de dólares. En nuestro tercer escenario, con una demanda más limitada, con la incorporación de 78 GW adicionales en los próximos cinco años, la inversión de capital total es de 3,7 billones de dólares (véase el recuadro «Metodología»).

En cualquier caso, estas cifras de inversión son asombrosas. Se deben a varios factores:

- Adopción masiva de la IA genérica . Los modelos fundamentales que sustentan la IA genérica requieren importantes recursos de computación para su entrenamiento y funcionamiento. Tanto las cargas de trabajo de entrenamiento como las de inferencia contribuyen al crecimiento de la infraestructura, y se prevé que la inferencia se convierta en la carga de trabajo dominante para 2030.

- Integración empresarial . La implementación de aplicaciones basadas en IA en diversos sectores, desde la automoción hasta los servicios financieros, exige una enorme capacidad de computación en la nube. A medida que aumenten los casos de uso, las aplicaciones de IA se volverán más sofisticadas, integrando modelos de base especializados y adaptados a dominios específicos.

- Carrera competitiva por la infraestructura . Los hiperescaladores y las empresas compiten por desarrollar capacidad de IA propia para obtener ventaja competitiva, lo que impulsa la construcción de cada vez más centros de datos. Estos “constructores” (como se describe más adelante) esperan obtener ventaja competitiva logrando escala, optimizando las pilas tecnológicas de los centros de datos y, en última instancia, reduciendo el coste de la computación.

- Prioridades geopolíticas . Los gobiernos están invirtiendo fuertemente en infraestructura de IA para mejorar la seguridad, el liderazgo económico y la independencia tecnológica.

¿A dónde va la inversión?

Para calificar nuestro pronóstico de inversión de $5.2 billones para infraestructura de IA, es importante tener en cuenta que nuestro análisis probablemente subestima la inversión total de capital necesaria, ya que nuestra estimación cuantifica la inversión de capital solo para tres de los cinco arquetipos de inversionistas en potencia computacional (constructores, dinamizadores y desarrolladores y diseñadores de tecnología) que financian directamente la infraestructura y las tecnologías fundamentales necesarias para el crecimiento de la IA (ver el recuadro “Cinco tipos de inversionistas en centros de datos”). Aproximadamente el 15 por ciento ($0.8 billones) de la inversión fluirá a los constructores para terrenos, materiales y desarrollo del sitio. Otro 25 por ciento ($1.3 billones) se asignará a dinamizadores para generación y transmisión de energía, refrigeración y equipos eléctricos. La mayor parte de la inversión, el 60 por ciento ($3.1 billones), se destinará a desarrolladores y diseñadores de tecnología, que producen chips y hardware computacional para centros de datos. Los otros dos arquetipos de inversores, operadores como los hiperescaladores y los proveedores de coubicación, y arquitectos de IA que desarrollan modelos y aplicaciones de IA, también invierten en potencia de cómputo, especialmente en áreas como la automatización impulsada por IA y el software para centros de datos. Sin embargo, cuantificar su inversión en potencia de cómputo es difícil, ya que se solapa con su inversión más amplia en I+D.

A pesar de estas proyecciones de necesidades de capital, nuestra investigación muestra que los niveles actuales de inversión están por debajo de la demanda. En decenas de entrevistas con clientes, observamos que los directores ejecutivos dudan en invertir en capacidad de procesamiento al máximo debido a su limitada visibilidad de la demanda futura. La incertidumbre sobre si la adopción de la IA continuará su rápido ascenso y el hecho de que los proyectos de infraestructura tengan largos plazos de entrega dificultan que las empresas tomen decisiones de inversión informadas. Muchas empresas dudan de si las grandes inversiones de capital en infraestructura de IA actuales generarán un retorno de la inversión (ROI) medible en el futuro. Entonces, ¿cómo pueden los líderes empresariales avanzar con confianza con sus inversiones? Como primer paso, pueden determinar la posición de sus organizaciones dentro del ecosistema de capacidad de procesamiento.

Cinco arquetipos de inversores en infraestructura de IA

¿Quiénes son los inversores que impulsan la carrera multimillonaria por financiar la capacidad de procesamiento de la IA? Hemos identificado cinco arquetipos clave de inversores, cada uno con desafíos y oportunidades distintos, y hemos detallado cuánto podrían invertir en los próximos cinco años.

1. Constructores

- Quiénes son : desarrolladores inmobiliarios, empresas de diseño y empresas de construcción que amplían la capacidad del centro de datos.

- Gasto de capital en carga de trabajo de IA : 800 mil millones de dólares

- Gasto de capital en cargas de trabajo no relacionadas con IA : 100 mil millones de dólares

- Inversiones clave : adquisición de terrenos y materiales, mano de obra calificada, desarrollo del sitio

Oportunidades. Los constructores que optimizan la selección de sitios pueden asegurar ubicaciones privilegiadas, reducir los plazos de construcción e integrar la retroalimentación operativa con anticipación, lo que garantiza una implementación más rápida y una mayor eficiencia del centro de datos.

Desafíos. La escasez de mano de obra podría afectar la disponibilidad de técnicos y trabajadores de la construcción, mientras que las limitaciones de ubicación podrían limitar las opciones de selección de emplazamientos. Por otro lado, el aumento de la densidad de potencia en los racks podría generar problemas de espacio y refrigeración.

Soluciones. Los constructores con visión de futuro pueden encontrar soluciones a los principales desafíos, aportando certidumbre a sus decisiones de inversión. Por ejemplo, algunos están solucionando la escasez de mano de obra adoptando diseños modulares que agilizan el proceso de construcción, como la construcción externa de grandes componentes que pueden ensamblarse in situ.

2. Energizantes

- Quiénes son : empresas de servicios públicos, proveedores de energía, fabricantes de equipos eléctricos y de refrigeración y operadores de telecomunicaciones que construyen la infraestructura de energía y conectividad para centros de datos de IA.4

- Gasto de capital en carga de trabajo de IA : 1,3 billones de dólares

- Gasto de capital en cargas de trabajo no relacionadas con IA : 200 mil millones de dólares

- Inversiones clave : generación de energía (plantas, líneas de transmisión), soluciones de refrigeración (refrigeración por aire, refrigeración líquida directa al chip, refrigeración por inmersión), infraestructura eléctrica (transformadores, generadores), conectividad de red (fibra, cable)

Oportunidades. Las empresas energéticas que escalan la infraestructura energética e innovan en soluciones energéticas sostenibles estarán mejor posicionadas para beneficiarse de la creciente demanda energética de los hiperescaladores.

Desafíos. El suministro de energía a los centros de datos podría paralizarse debido a las deficiencias de la red eléctrica, y resolver los problemas de gestión del calor derivados del aumento de la densidad de procesadores sigue siendo un obstáculo. Los energizadores también se enfrentan a requisitos de transición a energías limpias y largos procesos de aprobación de conexión a la red.

Soluciones. Con más de un billón de dólares en inversión en juego, las empresas energéticas están encontrando maneras de suministrar energía confiable a la vez que impulsan el retorno de la inversión (ROI). Están realizando inversiones sustanciales en tecnologías emergentes de generación de energía, como la nuclear, la geotérmica, la captura y almacenamiento de carbono y el almacenamiento de energía de larga duración. También están redoblando sus esfuerzos para poner en funcionamiento la mayor capacidad posible lo más rápido posible, tanto de fuentes renovables como de infraestructura energética tradicional, como el gas y los combustibles fósiles. Lo que está cambiando ahora es la magnitud de esa demanda, lo que genera una nueva urgencia para desarrollar capacidad energética a una velocidad sin precedentes. A medida que aumenta la demanda, especialmente de energía limpia, se espera que la generación de energía crezca rápidamente, y se proyecta que las energías renovables representen aproximadamente entre el 45 % y el 50 % de la matriz energética para 2030, frente a aproximadamente un tercio en la actualidad.5

3. Desarrolladores y diseñadores de tecnología

- Quiénes son : empresas de semiconductores y proveedores de TI que producen chips y hardware informático para centros de datos.

- Gasto de capital en carga de trabajo de IA : 3,1 billones de dólares

- Gasto de capital en cargas de trabajo no relacionadas con IA : 1,1 billones de dólares

- Inversiones clave : GPU, CPU, memoria, servidores y hardware de rack

Oportunidades. Los desarrolladores y diseñadores de tecnología que invierten en tecnologías escalables y preparadas para el futuro, con un claro conocimiento de la demanda, podrían obtener una ventaja competitiva en la computación con IA .

Desafíos. Un pequeño número de empresas de semiconductores controla la oferta del mercado, lo que frena la competencia. El desarrollo de capacidades sigue siendo insuficiente para satisfacer la demanda actual, mientras que, al mismo tiempo, los cambios en los métodos de entrenamiento de modelos de IA y las cargas de trabajo dificultan la predicción de la demanda futura de chips específicos.

Soluciones. Los desarrolladores y diseñadores de tecnología son los que más tienen que ganar en la carrera por la potencia de cómputo, ya que son quienes proporcionan los procesadores y el hardware que realizan la computación. La demanda de sus productos es alta actualmente, pero sus necesidades de inversión también son las mayores: más de 3 billones de dólares en los próximos cinco años. Un pequeño número de empresas de semiconductores tiene una influencia desproporcionada en la oferta de la industria, lo que las convierte en posibles cuellos de botella en el crecimiento de la potencia de cómputo. Los desarrolladores y diseñadores de tecnología pueden mitigar este riesgo ampliando la capacidad de fabricación y diversificando las cadenas de suministro para evitar cuellos de botella.

4. Operadores

- Quiénes son : hiperescaladores, proveedores de coubicación, plataformas de GPU como servicio y empresas que optimizan sus recursos informáticos mejorando la utilización y la eficiencia del servidor.

- Gasto de capital en carga de trabajo de IA : no incluido en este análisis

- Gastos de capital relacionados con la carga de trabajo no relacionada con IA : no se incluyen en este análisis

- Inversiones clave : software de centro de datos, automatización impulsada por IA, silicio personalizado

Oportunidades. Los operadores que escalan eficientemente, equilibrando el retorno de la inversión (ROI), el rendimiento y el consumo energético, pueden impulsar el liderazgo a largo plazo en la industria.

Desafíos. Las aplicaciones alojadas en IA inmaduras pueden dificultar los cálculos del ROI a largo plazo. Las ineficiencias en las operaciones de los centros de datos están incrementando los costos, pero la incertidumbre sobre la demanda de IA continúa afectando la planificación de infraestructura a largo plazo y las decisiones de adquisición.

Soluciones. Si bien los centros de datos actuales operan con altos niveles de eficiencia, el rápido ritmo de la innovación en IA requerirá que los operadores optimicen tanto el consumo energético como la gestión de la carga de trabajo. Algunos operadores están mejorando la eficiencia energética en sus centros de datos invirtiendo en soluciones de refrigeración más eficaces y aumentando la capacidad de apilado de racks para reducir los requisitos de espacio sin sacrificar la potencia de procesamiento, por ejemplo. Otros están invirtiendo en el desarrollo de modelos de IA para crear arquitecturas que requieran menos potencia de procesamiento para su entrenamiento y operación.

5. Arquitectos de IA

- Quiénes son : desarrolladores de modelos de IA, proveedores de modelos básicos y empresas que crean capacidades de IA patentadas.

- Gasto de capital en carga de trabajo de IA : no incluido en este análisis

- Gastos de capital relacionados con la carga de trabajo no relacionada con IA : no se incluyen en este análisis

- Inversiones clave : infraestructura de inferencia y entrenamiento de modelos, investigación de algoritmos

Oportunidades. Los arquitectos de IA que desarrollan arquitecturas que equilibran el rendimiento con menores requisitos de computación liderarán la próxima ola de adopción de la IA. Las empresas que invierten en capacidades de IA propias pueden ganar competitividad desarrollando modelos especializados adaptados a sus necesidades.

Desafíos. Los problemas de gobernanza de la IA, como los sesgos, la seguridad y la regulación, añaden complejidad y pueden ralentizar el desarrollo. Mientras tanto, la inferencia supone un importante componente de coste impredecible, y las empresas se enfrentan a dificultades para demostrar un retorno de la inversión claro de sus inversiones en IA.

Soluciones. Las crecientes demandas computacionales de los modelos de IA a gran escala están incrementando los costos de entrenamiento, especialmente en lo que respecta a la inferencia, o el proceso mediante el cual los modelos de IA entrenados aplican el conocimiento adquirido a datos nuevos e inéditos para realizar predicciones o tomar decisiones. Los modelos con capacidades de razonamiento avanzadas, como el o1 de OpenAI, requieren costos de inferencia significativamente mayores. Por ejemplo, la inferencia en el o1 de OpenAI cuesta seis veces más que en el modelo sin razonamiento GPT-4o de la compañía. Para reducir los costos de inferencia, las empresas líderes en IA están optimizando las arquitecturas de sus modelos mediante técnicas como activaciones dispersas y destilación. Estas soluciones reducen la potencia computacional necesaria cuando un modelo de IA genera una respuesta, lo que aumenta la eficiencia de las operaciones.

Consideraciones críticas para el crecimiento de la infraestructura de IA

A medida que las empresas planifican sus inversiones en infraestructura de IA, deberán afrontar una amplia gama de posibles resultados. En un escenario de demanda limitada, la capacidad de los centros de datos relacionados con la IA podría requerir 3,7 billones de dólares en inversiones de capital, limitada por las limitaciones de la cadena de suministro, las disrupciones tecnológicas y la incertidumbre geopolítica. Sin embargo, estas barreras se mitigan en un escenario de demanda acelerada, lo que da lugar a inversiones de hasta 7,9 billones de dólares. Mantenerse al día con el panorama cambiante es fundamental para tomar decisiones de inversión estratégicas e informadas. Algunas de las incertidumbres que los inversores deben considerar incluyen:

- Disrupciones tecnológicas . Los avances en las arquitecturas de modelos, incluyendo mejoras en la eficiencia del uso de cómputo, podrían reducir la demanda prevista de hardware y energía.

- Limitaciones en la cadena de suministro . La escasez de mano de obra, los cuellos de botella en la cadena de suministro y los obstáculos regulatorios podrían retrasar las conexiones a la red eléctrica, la disponibilidad de chips y la expansión de los centros de datos, lo que ralentizaría la adopción e innovación de la IA en general. Para abordar los cuellos de botella en la cadena de suministro de chips críticos, las empresas de semiconductores están invirtiendo un capital considerable en la construcción de nuevas plantas de fabricación, pero esta construcción podría estancarse debido a las restricciones regulatorias y los largos plazos de entrega de los proveedores de equipos.

- Tensiones geopolíticas . La fluctuación de los aranceles y los controles a la exportación de tecnología podrían generar incertidumbre en la demanda de potencia de procesamiento, lo que podría afectar las inversiones en infraestructura y el crecimiento de la IA.

La carrera por la ventaja competitiva

Los ganadores de la era de la computación impulsada por la IA serán las empresas que anticipen la demanda de potencia de cómputo e inviertan en consecuencia. Las empresas de toda la cadena de valor de la potencia de cómputo que aseguren proactivamente recursos críticos (terrenos, materiales, capacidad energética y potencia de cómputo) podrían obtener una importante ventaja competitiva. Para invertir con confianza, pueden adoptar un enfoque triple.

En primer lugar, los inversores deberán comprender las proyecciones de demanda en un contexto de incertidumbre. Las empresas deben evaluar con antelación las necesidades de computación de IA, anticipar posibles cambios en la demanda y diseñar estrategias de inversión escalables que se adapten a la evolución de los modelos y casos de uso de IA. En segundo lugar, los inversores deben encontrar maneras de innovar en la eficiencia computacional. Para ello, pueden priorizar las inversiones en tecnologías computacionales rentables y energéticamente eficientes, optimizando el rendimiento y gestionando al mismo tiempo el consumo energético y los costes de infraestructura. En tercer lugar, pueden desarrollar resiliencia de la oferta para sostener el crecimiento de la infraestructura de IA sin sobreextender el capital. Esto requerirá que los inversores aseguren insumos críticos como energía y chips, optimicen la selección de emplazamientos y flexibilicen sus cadenas de suministro.

Lograr el equilibrio adecuado entre crecimiento y eficiencia del capital será crucial. Invertir estratégicamente no es solo una carrera para escalar la infraestructura de datos, sino una carrera para moldear el futuro de la IA.

Fuente: McKinsey

Foto: boliviainteligente-unsplash