EN

EN ES

ES EU

EU

La clave:

- China también posee algo que Estados Unidos ya no tiene a una escala comparable: un vasto sistema estatal-capital capaz de construir infraestructura, absorber riesgos a largo plazo e invertir en la capacidad del sistema.

La primera parte ya ha demostrado que el capital privado chino no es un mero reflejo de la planificación estatal, ni una especie especial ajena a la búsqueda de beneficios. Al igual que las empresas privadas estadounidenses, las empresas privadas chinas persiguen oportunidades de crecimiento, cuota de mercado, ventaja tecnológica, economías de escala, control de la cadena de suministro, poder de marca y rentabilidades extraordinarias futuras. Invierten en exceso. Libran guerras de precios. Atraviesan procesos de consolidación del sector. Además, generan empresas de talla mundial a través de la competencia. El comportamiento de las empresas privadas chinas en vehículos eléctricos, energía solar, baterías, plataformas de internet, electrónica de consumo, electrodomésticos, logística exprés, aplicaciones de IA y manufactura avanzada puede comprenderse a través de la lógica de la competencia capitalista.

Pero esta es solo una parte de la historia de China. Lo que realmente distingue a China de Estados Unidos y la mayoría de las economías occidentales no es la falta de capitalismo, sino la existencia, más allá del capitalismo chino, de un vasto sistema estatal-capitalista. Esta capa estatal-capitalista incluye empresas estatales centrales y locales, empresas cotizadas controladas por el Estado, instituciones financieras estatales, financiación de políticas públicas, plataformas de inversión de gobiernos locales, empresas de infraestructura pública e instrumentos de política industrial. No operan exclusivamente según la función de rentabilidad del capital privado, sino que emprenden tareas de inversión con horizontes temporales más amplios, mayores externalidades y características sistémicas más marcadas. La singularidad de China reside precisamente en la coexistencia del capitalismo privado y un sistema estatal-capitalista, ambos integrados en una economía industrial ultragrand

I. La singularidad de China no reside en la ausencia de capitalismo, sino en una estructura de capital diferente.

Si el capitalismo estadounidense se basa principalmente en la expansión del capital privado impulsada por las expectativas de crecimiento, el modelo chino se comprende mejor como una estructura de capital de dos niveles. Un nivel corresponde al capital privado, responsable de la competencia de mercado, la innovación tecnológica, la eficiencia comercial y la identificación de oportunidades de crecimiento. El otro nivel corresponde al capital estatal, responsable de la infraestructura, la energía, las redes eléctricas, las finanzas, el transporte, las telecomunicaciones, los recursos, el desarrollo regional y la capacidad del sistema a largo plazo. La economía china no es ni una economía puramente estatal ni una típica economía capitalista privada occidental. Se trata de un sistema capitalista mixto. En este sistema, el capital privado busca beneficios que puedan internalizarse, mientras que el capital estatal realiza numerosas inversiones que generan grandes externalidades, requieren largos periodos de recuperación de la inversión, producen rendimientos comerciales dispersos, pero son de vital importancia para el funcionamiento de todo el sistema económico.

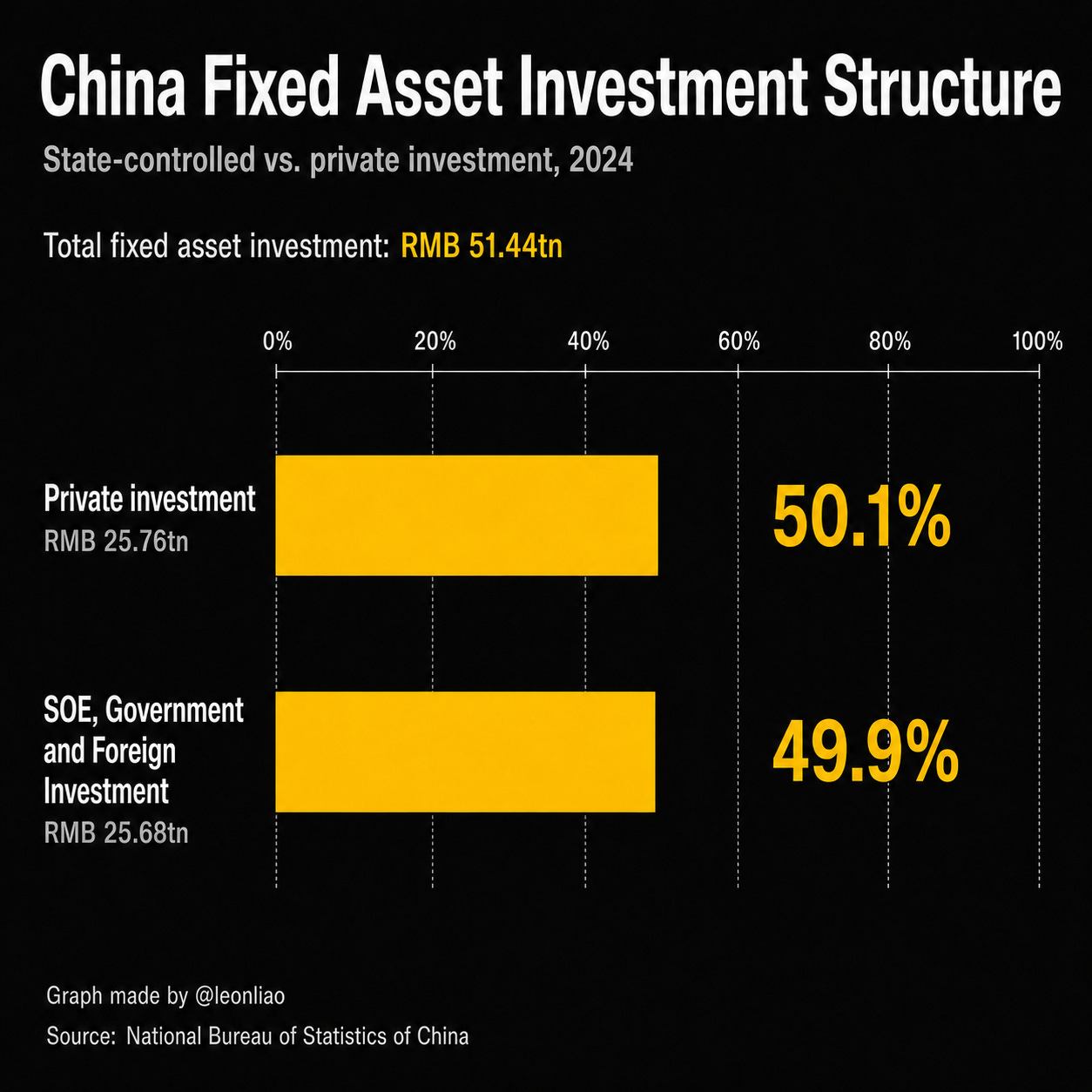

Los datos de inversión en activos fijos ilustran directamente esta estructura de dos niveles. En 2024, la inversión en activos fijos de China, excluyendo los hogares rurales, alcanzó los 51,44 billones de RMB . De esta cantidad, la inversión privada en activos fijos fue de 25,76 billones de RMB , lo que representa aproximadamente el 50,1% . El resto fue de unos 25,68 billones de RMB , o aproximadamente el 49,9% . Cabe señalar que la categoría de “inversión privada en activos fijos” de la Oficina Nacional de Estadística no es sinónimo de “inversión no estatal”. Se refiere a la inversión realizada por entidades nacionales con características de propiedad colectiva, privada o individual, así como por entidades controladas por ellas. No incluye a las empresas con inversión extranjera ni a las empresas con inversión de Hong Kong, Macao y Taiwán. Por lo tanto, la proporción obtenida al restar la inversión privada de la inversión total no puede equipararse simplemente con la “inversión de capital estatal”. Un término más preciso es inversión en activos fijos no privados , que incluye la inversión estatal, la inversión del sector público, la inversión extranjera, la inversión de Hong Kong, Macao y Taiwán, y otras inversiones no privadas. Es probable que la inversión estatal y la del sector público representen una gran parte de esta categoría. Aun con esta salvedad, la estructura resulta muy reveladora: en la formación de activos fijos, un ámbito directamente vinculado a la capacidad productiva a largo plazo, China no depende exclusivamente del capital privado. El capital privado y el no privado participan casi por igual en la formación de capital a gran escala.

Aún más importante es la estructura del impulso de la inversión. En 2024, la inversión total en activos fijos de China creció un 3,2% , mientras que la inversión privada en activos fijos disminuyó un 0,1% . La inversión en infraestructura creció un 4,4% , la inversión en manufactura creció un 9,2% , y la inversión en la producción y suministro de electricidad, calor, gas y agua creció un 23,9% . Estas cifras muestran que, durante un período de ajuste del sector inmobiliario, menor confianza del sector privado y expectativas de demanda inestables, China aún pudo mantener la inversión en infraestructura, sistemas energéticos y capacidad de manufactura a través de la inversión no privada, la inversión controlada por el Estado, las obras públicas y el capital de política. El capital privado se vuelve más cauteloso durante las recesiones. El capital estatal puede desempeñar una función contracíclica y de ciclo largo más fuerte.

Esta es la diferencia fundamental entre las estructuras de capital de China y Estados Unidos. Por supuesto, Estados Unidos también cuenta con inversión pública, contratación pública, política industrial, gasto en defensa y un sistema de investigación básica. Sin embargo, la formación de capital corporativo a gran escala en Estados Unidos aún debe justificarse principalmente a través de los mercados de capital privado y las expectativas de rentabilidad futura de las empresas privadas. El capital solo ingresa a gran escala cuando un sector puede generar una narrativa creíble de grandes rentabilidades privadas futuras, como el software, la IA, las plataformas, las finanzas, la computación en la nube, la biotecnología, el diseño de semiconductores, los recursos de petróleo y gas o los contratos militares. China cuenta con una capa adicional de capital estatal que puede seguir invirtiendo en campos donde las rentabilidades privadas son insuficientes, dispersas, a demasiado largo plazo o con un alto componente de externalidades. El ferrocarril de alta velocidad, las redes eléctricas, la transmisión de ultra alta tensión, los puertos, las autopistas, los puentes, el transporte ferroviario urbano, la infraestructura hídrica, las redes 5G, los parques industriales, los programas espaciales y los sistemas energéticos básicos entran en esta categoría.

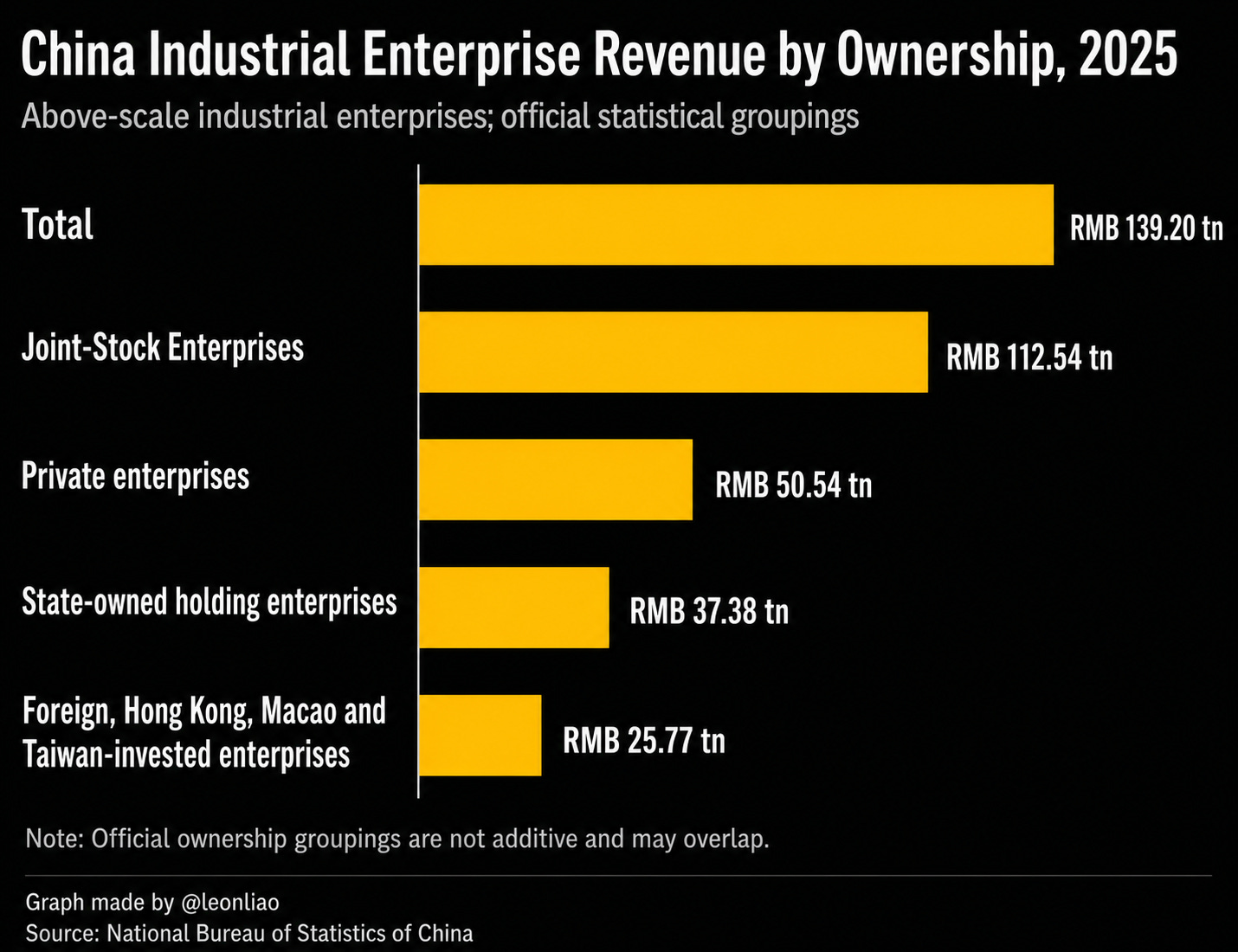

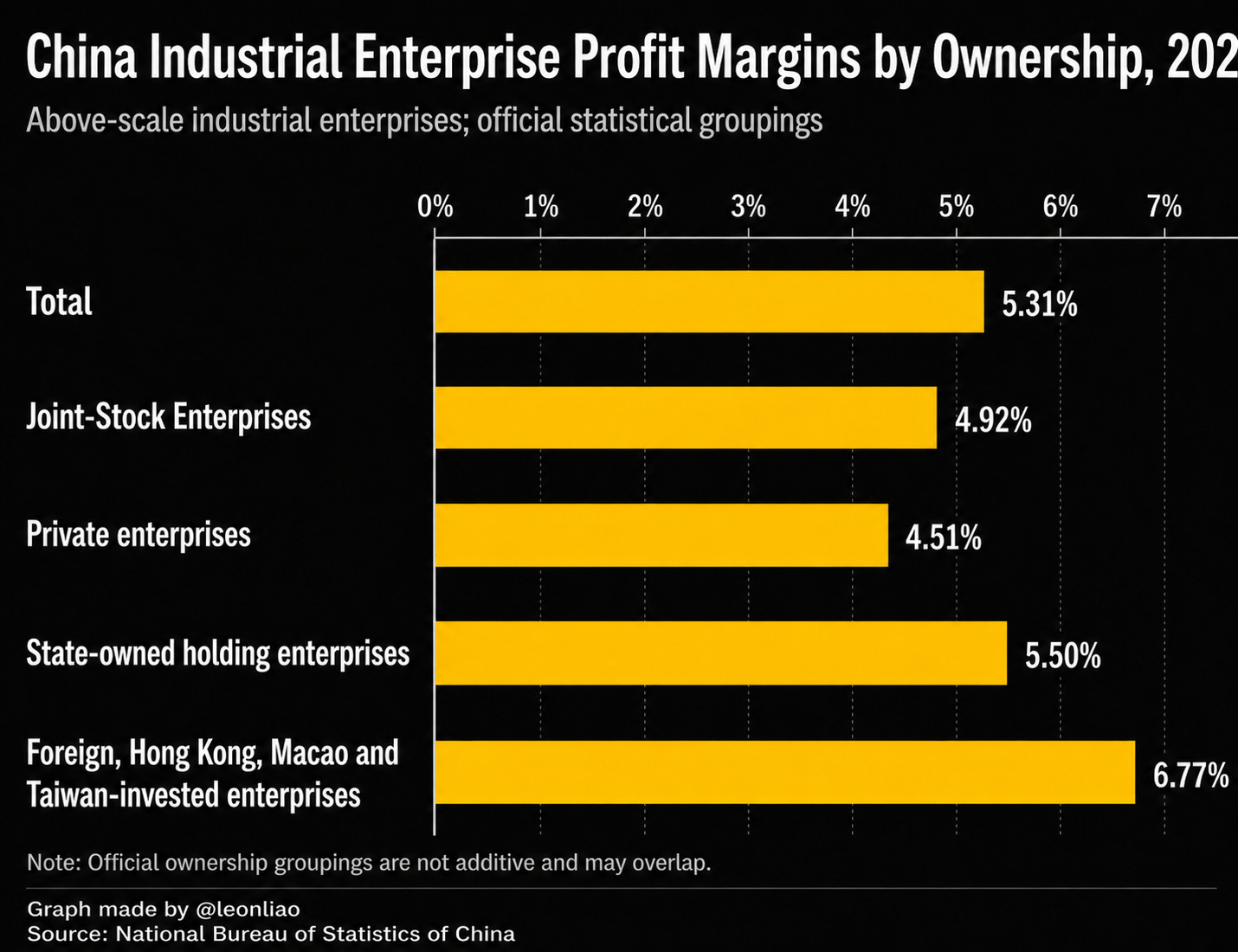

Los datos sobre las empresas industriales de gran envergadura también muestran que China no es simplemente una “economía de empresas estatales”, sino un sistema industrial compuesto por empresas controladas por el Estado, sociedades anónimas, empresas privadas y empresas con inversión extranjera. En 2025, las empresas industriales de gran envergadura de China generaron 139,20 billones de RMB en ingresos operativos, 7,40 billones de RMB en beneficios totales y un margen de beneficio operativo del 5,31 % .

Entre ellas, las empresas controladas por el estado generaron 37,38 billones de RMB en ingresos operativos y 2,06 billones de RMB en beneficios totales, con un margen de beneficio operativo del 5,50 % . Las empresas privadas generaron 50,54 billones de RMB en ingresos operativos y 2,28 billones de RMB en beneficios totales, con un margen de beneficio operativo del 4,51 % . Las empresas con inversión extranjera y las empresas con inversión de Hong Kong, Macao y Taiwán generaron 25,77 billones de RMB en ingresos operativos y 1,74 billones de RMB en beneficios totales, con un margen de beneficio operativo del 6,77 % . Las empresas por acciones generaron 112,54 billones de RMB en ingresos operativos y 5,54 billones de RMB en beneficios totales, con un margen de beneficio operativo del 4,92 % .

Estas categorías de propiedad no son simplemente aditivas. En particular, las empresas por acciones se superponen estadísticamente con las empresas estatales, privadas y con inversión extranjera. Sin embargo, los datos son suficientes para constatar un hecho: el sistema industrial chino no se basa en una estructura de propiedad única. Múltiples formas de capital operan simultáneamente.

Lo más relevante de estos datos es que las empresas estatales generaron menos ingresos operativos que las empresas privadas, pero su margen de beneficio fue ligeramente superior tanto al promedio industrial general como al margen de las empresas privadas. En 2025, el margen de beneficio operativo de las empresas industriales estatales de gran tamaño fue del 5,50 % , superior al margen del 5,31 % de todas las empresas industriales de gran tamaño y superior al margen del 4,51 % de las empresas privadas.

Esto no significa que las empresas estatales sean inherentemente más eficientes, ya que la composición sectorial varía considerablemente. Sin embargo, refuta una suposición simplista: las empresas estatales no son necesariamente departamentos con baja rentabilidad. Muchas empresas controladas por el Estado se concentran en energía, recursos naturales, finanzas, telecomunicaciones, electricidad, servicios públicos e industrias básicas. Si bien desempeñan funciones sistémicas, también generan ingresos y beneficios sustanciales.

Por lo tanto, lo que realmente distingue a China de Estados Unidos no es si el capital busca rentabilidad. La verdadera diferencia radica en qué tipo de capital se permite invertir según qué tipo de función de rentabilidad.

El capital privado estadounidense busca principalmente la rentabilidad del capital a nivel empresarial, aunque también puede invertir anticipándose a la demanda durante burbujas y periodos de crecimiento futuro previsto. El capital privado chino, de igual modo, busca la rentabilidad comercial. Sin embargo, China también conserva una capa de capital estatal que puede incorporar consideraciones que van más allá del beneficio empresarial: cobertura de infraestructura, integridad de la cadena de suministro, empleo, desarrollo regional, seguridad energética, autonomía tecnológica, estabilidad financiera, seguridad nacional, productividad a largo plazo y estabilidad social.

Esta es la verdadera particularidad de la estructura de capital de China.

II. La función central de la capa de capital estatal: invertir en capacidades del sistema que el capital privado no puede internalizar completamente.

El capital estatal no es capital que no calcula rentabilidad. Calcula rentabilidad en un ámbito más amplio, con un horizonte temporal mayor y considerando más dimensiones. El capital privado suele ser muy eficaz invirtiendo en oportunidades donde las ganancias pueden internalizarse: plataformas, software, finanzas, marcas de consumo, bienes raíces, manufactura de alta gama, desarrollo de recursos, medicamentos patentados, modelos de IA, diseño de semiconductores y modelos de negocio que pueden generar efectos de red. En estos campos, la rentabilidad puede reflejarse con relativa claridad en los estados financieros, los precios de las acciones, la capitalización de mercado, el flujo de caja y la rentabilidad para los accionistas.

Sin embargo, muchas capacidades cruciales para la competitividad a largo plazo de un país no se traducen fácilmente en beneficios para una sola empresa. Las carreteras reducen los costes logísticos para toda la sociedad. Las redes eléctricas sustentan todo el sistema industrial y la absorción de energías renovables. El tren de alta velocidad transforma la conectividad de los núcleos urbanos y la movilidad laboral. Los puertos impulsan el sistema de exportación. Las redes de comunicación sustentan la economía de plataformas y la gobernanza digital. Los parques industriales favorecen la concentración de la cadena de suministro y la densidad de ingeniería. Estos beneficios se distribuyen por todo el sistema económico, en lugar de concentrarse en el estado de resultados de una sola entidad inversora.

Esta es precisamente la lógica económica que subyace a la capa de capital estatal. Permite invertir en capacidad del sistema, no solo en las ganancias de proyectos individuales. Un proyecto de tren de alta velocidad puede no generar una rentabilidad sobre el capital (ROE) muy alta para la propia compañía ferroviaria, pero puede ampliar el radio de los conglomerados urbanos, reconfigurar el desarrollo regional, mejorar la movilidad laboral, reducir los costos de negocios y viajes, e integrar ciudades de segundo y tercer nivel a una red económica más amplia. Un proyecto de transmisión de ultra alta tensión (UHV) puede no explicarse completamente por el margen de beneficio de una sola empresa, pero puede conectar las energías renovables occidentales, las centrales eléctricas de carbón y los recursos hidroeléctricos con los centros de carga del este, mejorar la distribución nacional de energía, apoyar la absorción de energías renovables y reducir las limitaciones energéticas en todo el sistema industrial. Un proyecto portuario o de autopista puede tener rendimientos de efectivo limitados a corto plazo, pero puede reducir los costos de logística de fabricación, mejorar la eficiencia de las exportaciones y ampliar el radio de mercado de las empresas. Un parque industrial puede no ser en sí mismo un activo de alta rentabilidad, pero puede organizar terrenos, financiación, proveedores, fabricantes de equipos, ingenieros, logística y servicios gubernamentales locales en un mismo espacio, creando las economías de escala de un clúster industrial.

Este tipo de retorno del sistema es la función más importante de la capa estatal-capitalista de China. No reemplaza al mercado, sino que crea más espacio operativo para él. Una vez que esta “capacidad del sistema” se traduce en datos concretos de infraestructura, la brecha se hace muy evidente.

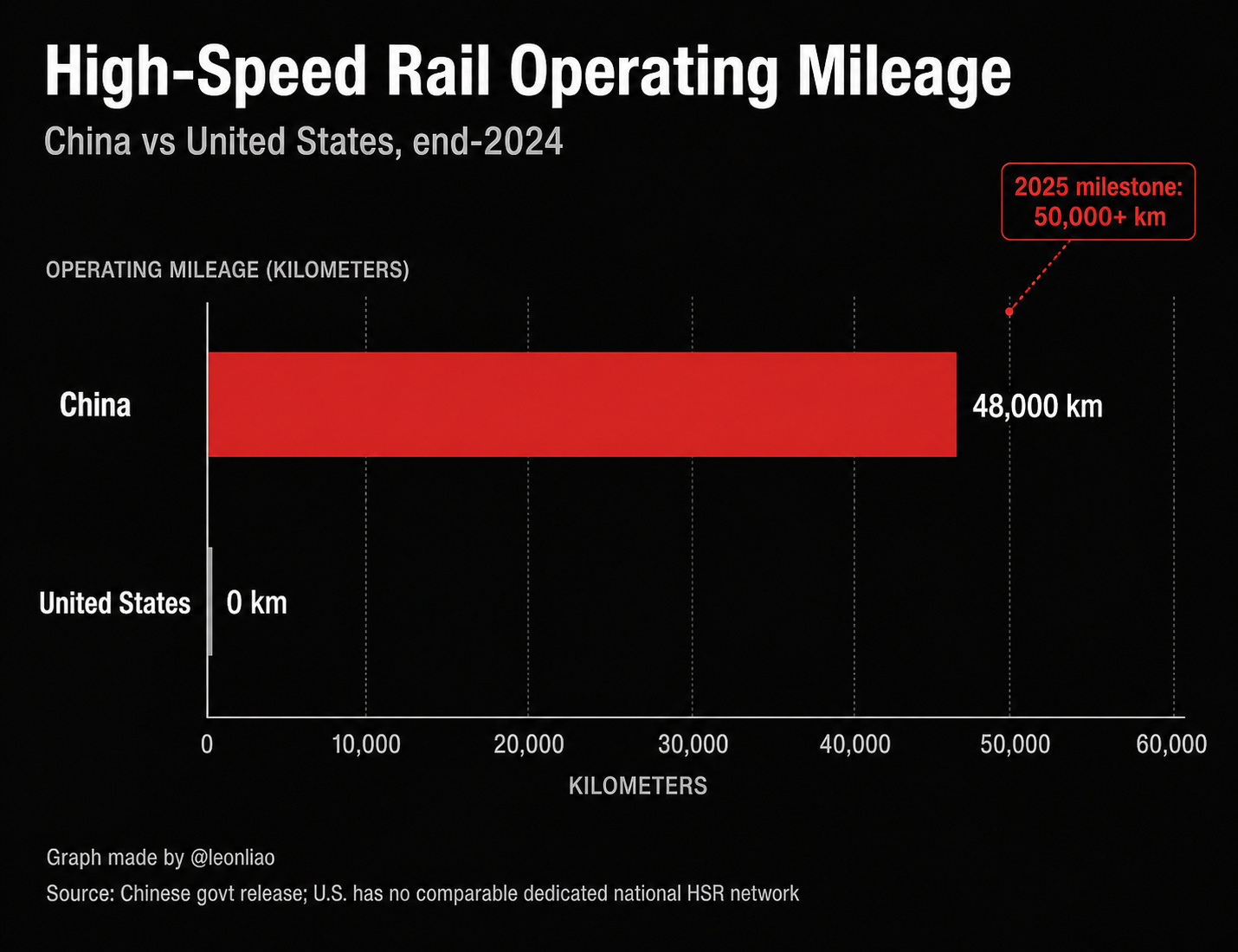

A finales de 2024, la red ferroviaria de alta velocidad en China alcanzaba aproximadamente los 48.000 kilómetros , con planes para llegar a los 60.000 kilómetros en 2030. A finales de 2025, la red ferroviaria de alta velocidad en China superó los 50.000 kilómetros . En contraste, Estados Unidos aún no cuenta con una red ferroviaria de alta velocidad comparable a nivel nacional. Acela y Brightline pueden alcanzar velocidades relativamente altas en ciertos tramos locales, pero se entienden mejor como servicios locales de alta velocidad o cuasi alta velocidad, y no como un sistema ferroviario de alta velocidad al estilo chino que conecte las principales ciudades del país.

La rentabilidad financiera del tren de alta velocidad puede, por supuesto, ser cuestionable. Pero lo que realmente transforma es el radio de las conglomeraciones urbanas, la movilidad de la población, los costes empresariales, la conectividad regional y la distancia temporal del mercado nacional. Ninguna empresa privada construiría una red nacional de trenes de alta velocidad en aras de la eficiencia de la movilidad social. Precisamente por eso existen la financiación estatal y la inversión pública.

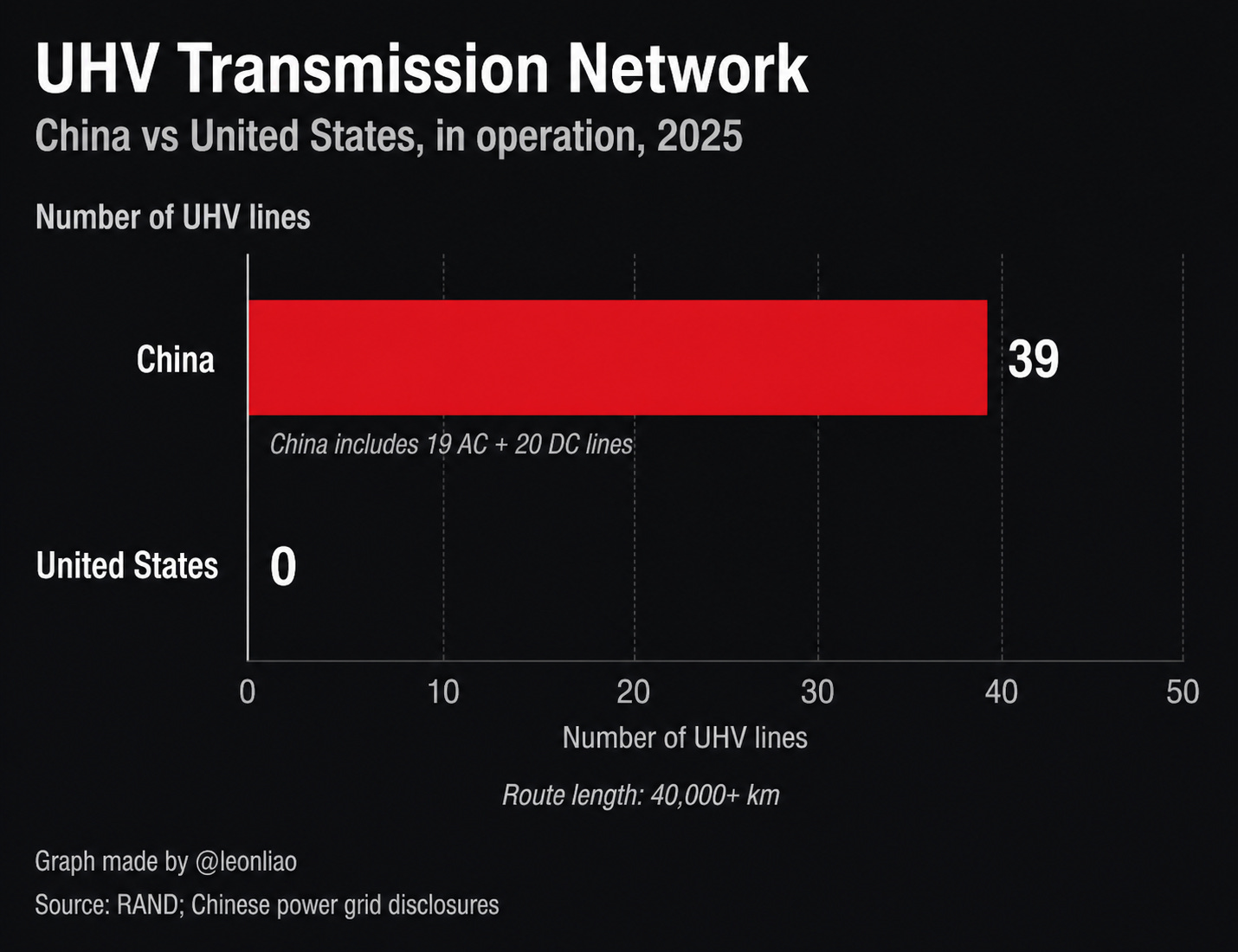

La brecha en la red eléctrica y la infraestructura de energías renovables es igualmente evidente. China ya ha construido el sistema de transmisión de ultra alta tensión más completo del mundo. RAND señaló en 2024 que China ya contaba con 34 líneas de ultra alta tensión , mientras que Estados Unidos no tenía ninguna en sentido estricto . Datos posteriores muestran que, desde que el primer proyecto de ultra alta tensión de China entró en funcionamiento en 2009, el país ha construido 19 líneas de corriente alterna de ultra alta tensión y 20 líneas de corriente continua de ultra alta tensión , con una longitud total de transmisión que supera los 40 000 kilómetros . China también planea poner en funcionamiento otras 15 líneas de ultra alta tensión entre 2026 y 2030 .

La transmisión de ultra alta tensión no es un proyecto cuyos beneficios puedan ser fácilmente internalizados por una sola empresa. Su función real es transmitir energía renovable, centrales eléctricas de carbón y recursos hidroeléctricos del oeste a los centros de consumo del este; mejorar la capacidad nacional de distribución de energía; apoyar la absorción de energía renovable; y reducir las limitaciones de suministro eléctrico en todo el sistema industrial.

Estados Unidos, por supuesto, cuenta con un vasto sistema eléctrico. Sin embargo, en lo que respecta a la transmisión interregional a larga distancia y la coordinación de la red a nivel nacional, aún enfrenta múltiples limitaciones: permisos, coordinación interestatal, regulación, requisitos de rentabilidad del capital y oposición local.

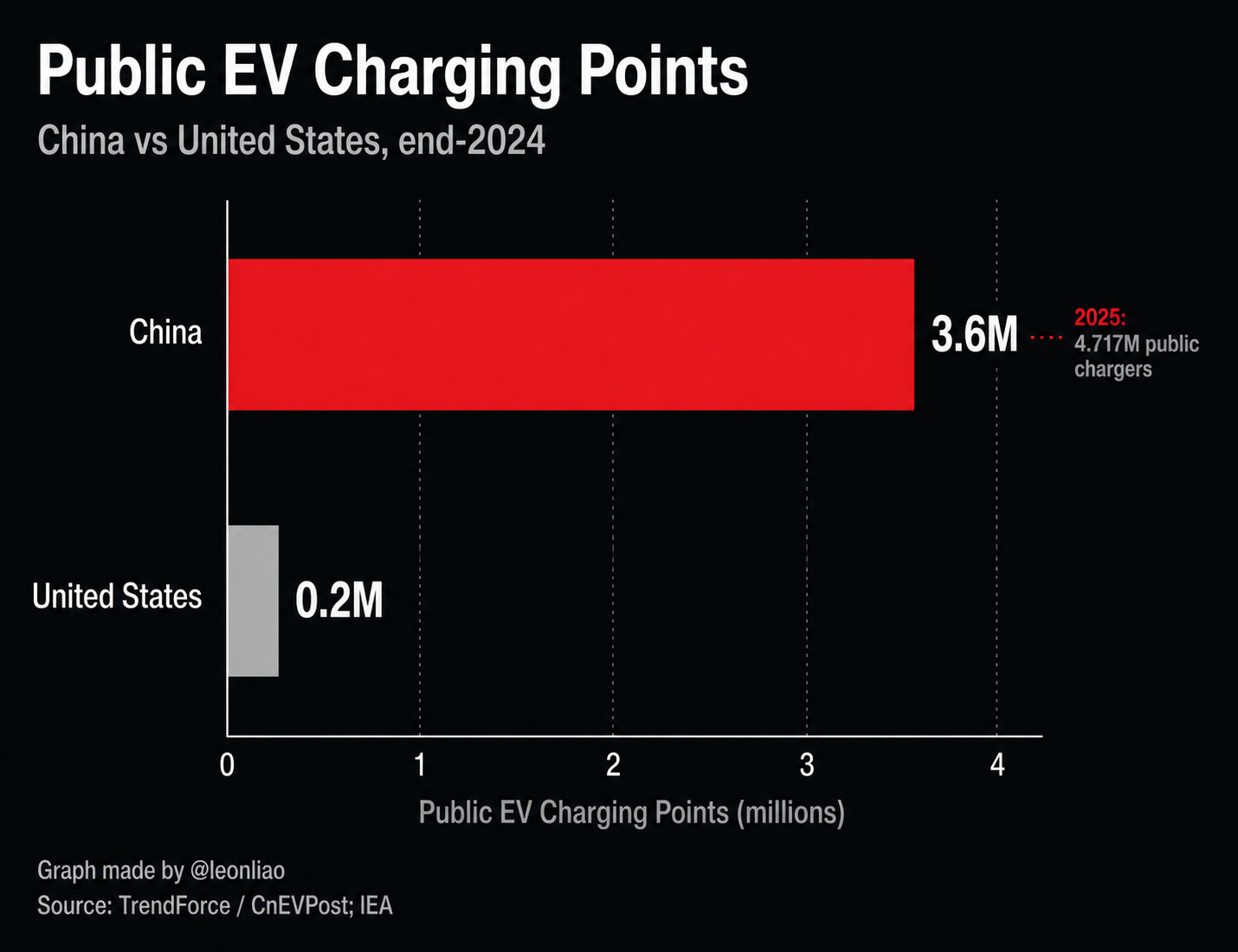

La infraestructura para vehículos eléctricos también demuestra que el capital estatal chino no se limita a subvencionar empresas, sino que está creando el entorno necesario para modificar la curva de demanda del mercado. A finales de 2024, China contaba con aproximadamente 3,6 millones de puntos de recarga públicos , lo que representaba casi el 70 % de la infraestructura de recarga pública mundial . Para 2025, la red de recarga pública de China se había expandido aún más, alcanzando aproximadamente 4,717 millones de cargadores públicos .

En contraste, los puntos de recarga públicos en Estados Unidos crecieron un 20 % en 2024 , pero el total aún se mantuvo por debajo de los 200 000. La demanda de vehículos eléctricos no es una cifra fija. Está determinada por el precio, la disponibilidad de modelos, las redes de recarga, la experiencia de conducción, la comodidad de la carga, la estabilidad de las políticas y la confianza del consumidor.

El mercado chino de vehículos eléctricos ha crecido tan rápidamente que ha alcanzado una tasa de penetración actual de alrededor del 55% , muy por encima del nivel de aproximadamente el 9% en Estados Unidos, no solo porque la competencia entre empresas es intensa y los precios de los vehículos han bajado, sino también porque las redes de carga, las carreteras urbanas, las políticas locales y la infraestructura de la red eléctrica han reducido conjuntamente el coste real para que los consumidores adopten vehículos eléctricos.

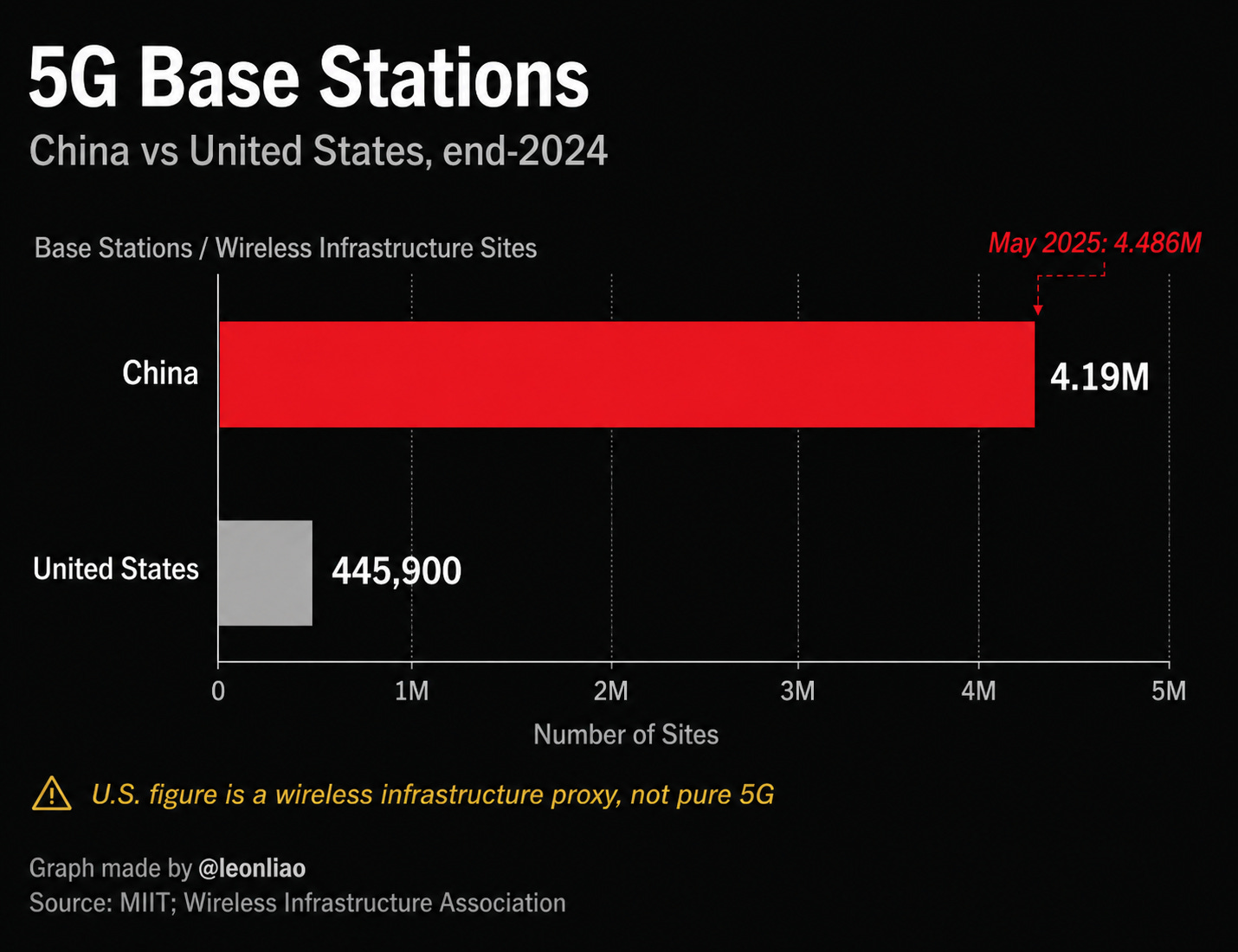

La infraestructura de comunicaciones sigue una lógica similar. A finales de 2024, China había construido aproximadamente 4,19 millones de estaciones base 5G , y en mayo de 2025 esa cifra había aumentado aún más hasta los 4,486 millones .

Estados Unidos no cuenta con una estadística oficial totalmente comparable sobre estaciones base 5G. Según el recuento general de infraestructura inalámbrica de la Wireless Infrastructure Association, Estados Unidos tenía alrededor de 248.050 emplazamientos de macroceldas y 197.850 celdas pequeñas exteriores a finales de 2024, pero esta no es una métrica puramente 5G .

Una estación base 5G no es necesariamente un activo altamente rentable por sí sola. Sin embargo, reduce los costos operativos de las aplicaciones digitales, el internet industrial, la logística, la administración urbana, los pagos móviles, los videos cortos, el comercio electrónico, la fabricación inteligente y las futuras terminales de IA. Muchos de los modelos de negocio de la economía digital china no se basan en una “internet” abstracta, sino en una red física respaldada por operadores de telecomunicaciones, empresas de torres de telecomunicaciones, electricidad, redes de fibra óptica, infraestructura urbana y dispositivos de usuario final.

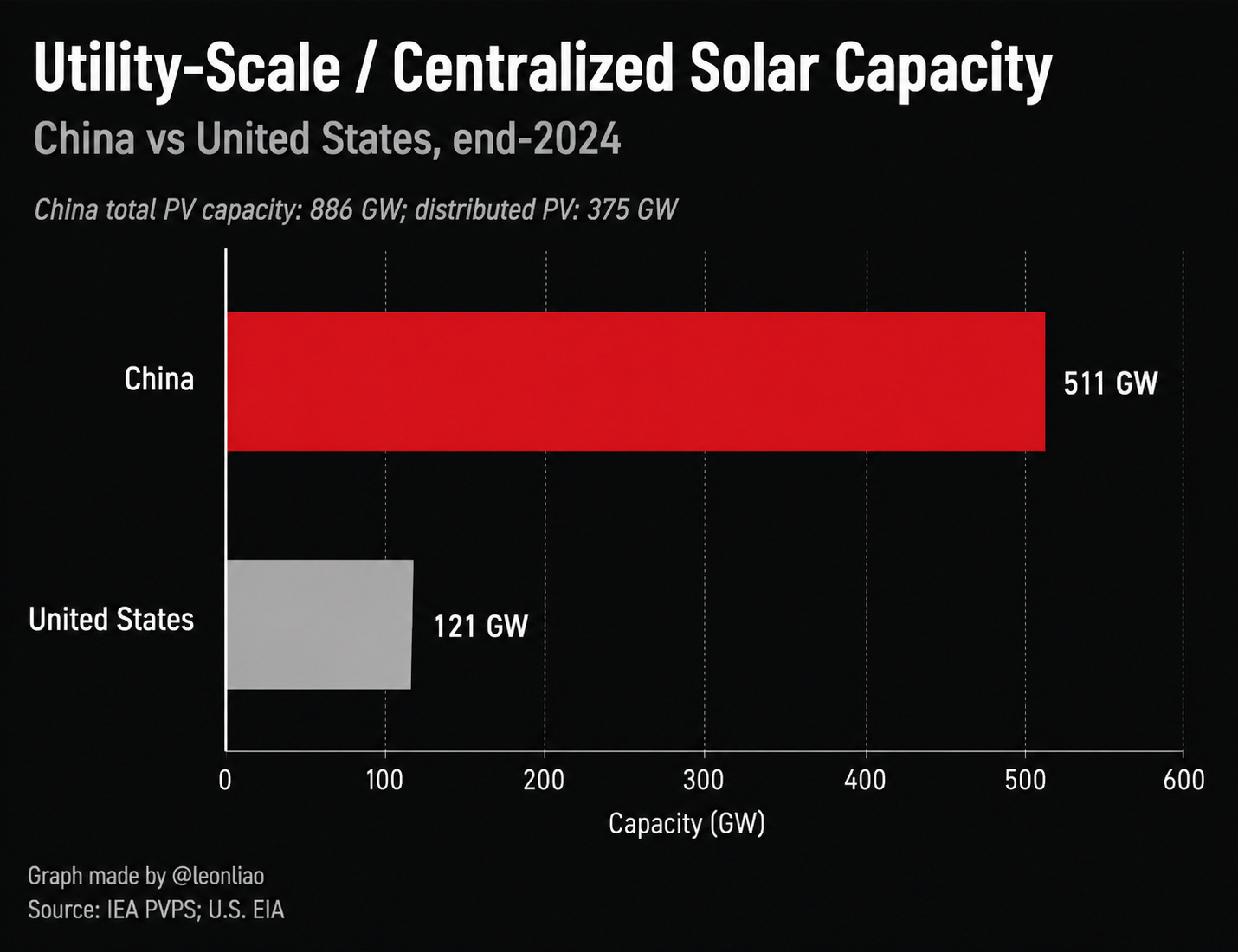

Los sistemas de energías renovables y portuarios demuestran, además, que la capacidad del sistema chino no se basa en una ventaja sectorial aislada, sino en una estructura de refuerzo mutuo que abarca múltiples niveles de infraestructura. A finales de 2024, la capacidad solar instalada acumulada de China alcanzó aproximadamente 886 GW , incluyendo unos 375 GW de energía solar distribuida y unos 511 GW de energía solar centralizada. En contraste, la capacidad solar a gran escala de Estados Unidos se situó en aproximadamente 121 GW a finales de 2024.

China no se limita a fabricar módulos solares. Amplía la fabricación de energía solar, el desarrollo de proyectos, la conexión a la red, el almacenamiento de energía, la transmisión de ultra alta tensión y la planificación energética local dentro de un sistema integrado.

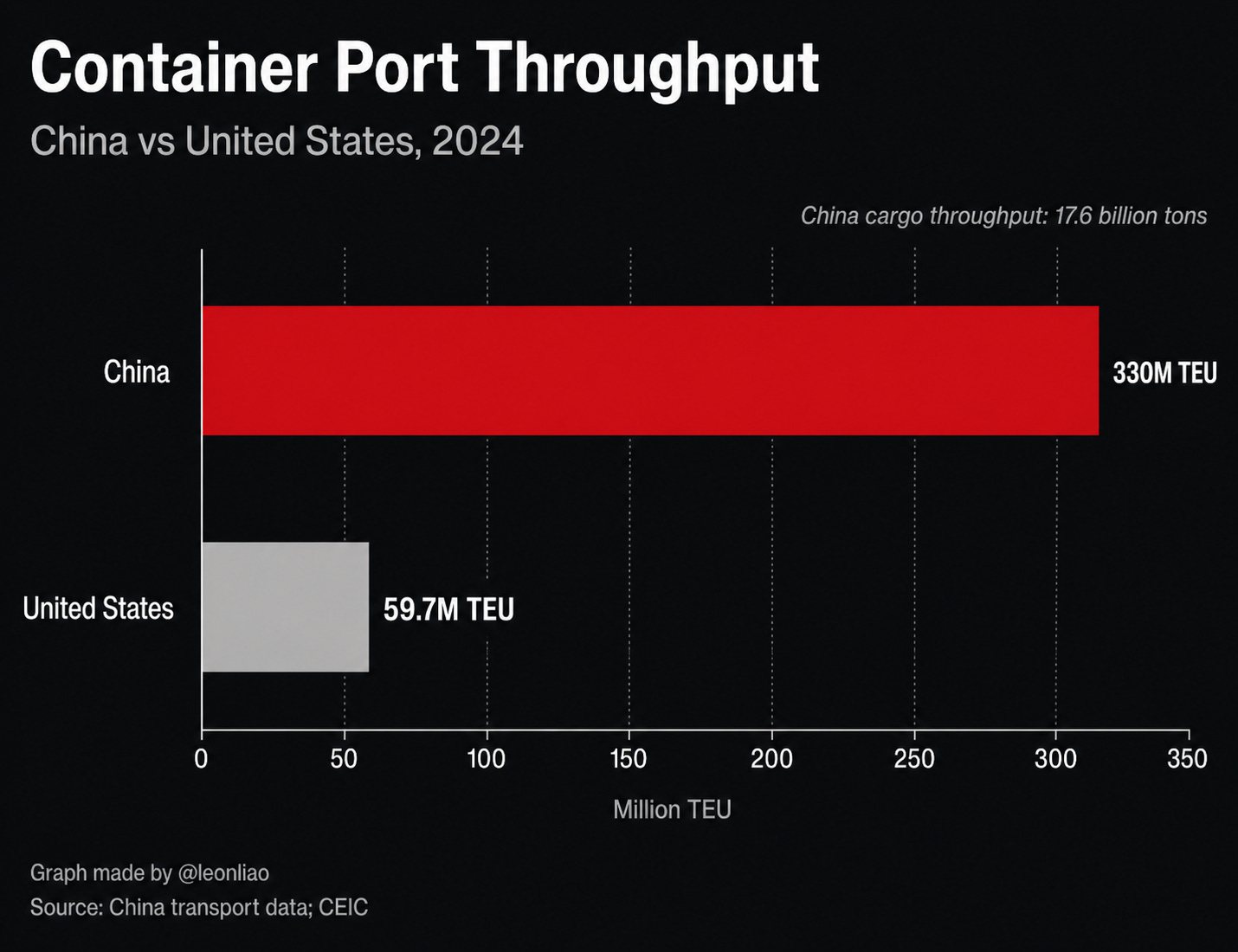

Los puertos siguen la misma lógica. En 2024, el volumen de carga de los puertos chinos alcanzó aproximadamente 17.600 millones de toneladas , mientras que el de contenedores llegó a unos 330 millones de TEU . En comparación, el volumen de contenedores de los puertos estadounidenses en 2024 fue de unos 59,7 millones de TEU .

El volumen de carga portuaria no es simplemente una estadística de transporte. Detrás de ella se encuentra el resultado combinado de la manufactura orientada a la exportación, la logística terrestre, las conexiones ferroviarias y por carretera, los clústeres industriales, la eficiencia aduanera, los sistemas de almacenamiento y las redes de transporte marítimo globales.

Estas deficiencias en infraestructura demuestran que la función principal del sector público chino no es reemplazar al mercado, sino expandir sus límites físicos y organizativos. El tren de alta velocidad amplía el radio de movilidad de la población y las empresas. La transmisión de ultra alta tensión amplía el radio de distribución de energía. Las redes de carga amplían el radio de consumo de los vehículos eléctricos. La tecnología 5G amplía el radio de las aplicaciones digitales. Las redes eléctricas y solares centralizadas amplían el radio de la industria de las energías renovables. Los puertos amplían el radio de exportación de la manufactura.

Una vez desarrolladas estas capacidades del sistema, se amplían las oportunidades comerciales para las empresas. Las compañías de vehículos eléctricos ya no se enfrentan únicamente a consumidores en ciudades aisladas, sino a un mercado nacional respaldado por redes de recarga. Las empresas de energía solar ya no se enfrentan únicamente a la exportación de módulos, sino a un sistema eléctrico nacional capaz de absorber continuamente las nuevas instalaciones energéticas. Las empresas manufactureras ya no se enfrentan únicamente a proveedores locales, sino a una cadena de suministro nacional conectada a través de puertos, ferrocarriles, carreteras y parques industriales.

III. El mercantilismo crea un mercado nacional unificado.

Un mercado nacional unificado nunca surge automáticamente del tamaño de la población. Debe crearse continuamente mediante la capacidad estatal a través de infraestructura, coordinación institucional, redes logísticas, energéticas y de comunicaciones, así como sistemas de normalización. Lo que realmente hace la capa de capital estatal de China es transformar mercados fragmentados, disfuncionales y locales en un mercado nacional accesible, transitable, con posibilidades de comercio y expansión.

El capital privado ciertamente puede construir infraestructura en algunas áreas. Pero rara vez está dispuesto a invertir décadas en la construcción continua de trenes de alta velocidad, redes eléctricas, puertos, redes de comunicaciones, redes de recarga y parques industriales en condiciones de bajos beneficios, grandes inversiones y elevadas externalidades. La singularidad de China no reside en la falta de mercados, sino en el uso del capital estatal y la inversión pública para expandir continuamente el espacio de mercado. El capital estatal primero desarrolla la capacidad del sistema; luego, el capital privado compite, itera, reduce costos y se expande sobre ese sistema. Este es el verdadero significado de «el Estado construye el mercado y el mercado impulsa el crecimiento».

Este tipo de retorno al sistema es la función más importante de la capa de capital estatal de China. No reemplaza al mercado, sino que crea un mayor espacio operativo para el mismo. Muchos observadores occidentales interpretan el papel del Estado chino como una supresión del mercado. Sin embargo, durante las últimas cuatro décadas, una de las funciones más importantes de la capacidad estatal china ha sido precisamente la continua construcción de mercados. Las autopistas reducen los costos logísticos. El tren de alta velocidad amplía el radio de movilidad humana. Los puertos y aeropuertos conectan a China con los mercados globales. Las redes eléctricas y de comunicaciones respaldan la expansión de la manufactura y los servicios. Los parques industriales reducen los costos de entrada para las empresas. La promoción de inversiones por parte de los gobiernos locales ayuda a que las cadenas de suministro se consoliden rápidamente. La educación pública y la infraestructura mejoran la calidad del mercado laboral. Estas no son lo opuesto a los mercados, sino las condiciones previas para que los mercados operen a mayor escala.

Más precisamente, la maquinaria de capacidad estatal de China ha desempeñado durante mucho tiempo la función de construir un mercado nacional unificado. China no es, por naturaleza, un mercado unificado eficiente. Un país con 1.400 millones de habitantes , un vasto territorio, múltiples niveles de gobierno, enormes diferencias regionales y una compleja estructura urbano-rural puede fácilmente segmentarse en numerosos mercados locales sin una construcción continua de infraestructura, coordinación institucional, redes logísticas, redes energéticas, redes de comunicaciones, sistemas de estándares e integración administrativa. Una gran población no implica automáticamente que las empresas puedan satisfacer la demanda a bajo costo. Un territorio extenso no implica automáticamente un mercado unificado. Una gama completa de industrias no implica automáticamente que las cadenas de suministro puedan coordinarse eficientemente. Una de las funciones centrales de la capacidad estatal china es transformar continuamente un mercado potencialmente enorme en un mercado nacional real al que se pueda acceder, circular, comerciar, organizar y expandir.

Detrás de esto subyace una profunda capacidad estatal mercantilista. El aparato estatal chino no se limita a mantenerse al margen del mercado y asignar recursos. En gran medida, actúa como creador de mercado . La construcción de carreteras, puentes, redes eléctricas, puertos, aeropuertos, parques industriales, redes de comunicaciones, estándares unificados, sistemas de promoción de inversiones, mecanismos de coordinación financiera, sistemas logísticos, capacidad educativa y programas de formación de ingenieros es, en esencia, un proceso para reducir los costos de transacción, expandir el radio de mercado, mejorar la movilidad de los factores y conectar la demanda local y la capacidad industrial dispersas en un mercado nacional más amplio. La mercantilización de China no fue simplemente «el Estado se retira, el mercado entra». Fue más bien «el Estado construye el mercado, y el mercado impulsa el crecimiento».

Esta es también la razón por la que muchos países del Sur Global y economías emergentes luchan por mantener la modernización industrial. Puede que no les falten emprendedores. Puede que no les falte mano de obra. Puede que no les falte apertura. Muchos países tienen zonas francas de exportación, incentivos fiscales, mano de obra barata y fábricas con inversión extranjera. Pero a menudo carecen de la capacidad estatal para conectar estas ventajas locales en un sistema industrial nacional. Puede que exista un puerto, pero los costos de la logística terrestre pueden seguir siendo muy altos. Un parque industrial en particular puede albergar fábricas extranjeras, pero los proveedores locales pueden no desarrollarse. La mano de obra puede ser barata, pero los sistemas de educación y capacitación pueden ser insuficientes. El suministro de electricidad puede ser inestable. El sistema financiero puede estar demasiado orientado al corto plazo para respaldar la inversión manufacturera a largo plazo. El gobierno central puede tener ambiciones de desarrollo, pero la implementación local puede ser fragmentada y la continuidad de las políticas débil. Como resultado, estos países pueden absorber algunas funciones de ensamblaje, pero luchan por formar cadenas industriales completas; pueden atraer fábricas extranjeras, pero luchan por cultivar empresas líderes nacionales; Pueden contar con salarios bajos para una primera fase de crecimiento, pero les cuesta convertir esa ventaja salarial en capacidad de ingeniería, profundidad de la cadena de suministro, densidad de infraestructura y escala de mercado nacional.

La capa de capital estatal de China precisamente llena estos vacíos. La competitividad manufacturera de China no se basa únicamente en salarios bajos ni en subsidios. Se basa en la capacidad constante del Estado para transformar una comunidad de población masiva en una comunidad de mercado masiva. Un mercado nacional unificado no es un eslogan abstracto. Es la base de la modernización industrial. Solo cuando las empresas pueden crecer rápidamente en un mercado interno suficientemente grande, iterar con agilidad, distribuir rápidamente los costos fijos y formar redes de proveedores con rapidez, pueden generar ventajas de escala en la competencia global. Solo cuando los mercados locales están conectados por infraestructura y sistemas institucionales, la demanda interna puede convertirse en un campo de entrenamiento para la modernización industrial, en lugar de ser simplemente un conjunto de puntos de consumo dispersos.

Esta es también la razón por la que Estados Unidos y muchos países occidentales tienen cada vez más dificultades para competir con China en ciertas industrias de gran escala, ciclos ultralargos y alta externalidad. A Estados Unidos no le faltan capital, tecnología, universidades, emprendedores ni mercados financieros. Al contrario, cuenta con los mercados de capitales más profundos del mundo, las empresas de software más sólidas, las plataformas más potentes, el ecosistema de IA más avanzado, el sector biotecnológico más fuerte y las capacidades de diseño de semiconductores más sólidas. Sin embargo, el capital estadounidense se organiza principalmente en torno a la lógica de la rentabilidad privada. Cuando un sector puede generar altos márgenes, monopolios de plataforma, efectos de red, rentas de propiedad intelectual o rentabilidad financiera, el capital estadounidense puede movilizarse con una fuerza extraordinaria. El software, la IA, la computación en la nube, el diseño de chips, los mercados financieros, la biotecnología y las marcas de consumo premium son áreas en las que el capital privado estadounidense destaca.

Pero cuando la competencia se desplaza hacia sectores de bajo margen, con gran inversión en activos, ciclos largos, altos costos de coordinación y elevadas externalidades, Estados Unidos y muchos países occidentales son propensos a la subinversión. El capital privado se muestra reacio a mantener inversiones en infraestructura de baja rentabilidad durante largos períodos. Las empresas cotizadas se resisten a sacrificar los márgenes de beneficio actuales por la capacidad del sistema dentro de veinte años. Los gobiernos locales a menudo carecen de la capacidad de coordinación fiscal y administrativa suficiente. La regulación, los litigios, la política local y los permisos ambientales elevan los costos de construcción. Los ciclos de inversión pública se ven afectados por las elecciones, las disputas fiscales y los conflictos partidistas. La política industrial es difícil de ejecutar con estabilidad a largo plazo. El resultado es que muchos vínculos cruciales para la capacidad industrial nacional están crónicamente infravalorados, reciben poca inversión o se externalizan según la lógica del mercado.

La ventaja del sector de capital estatal de China radica en su capacidad para internalizar estos beneficios externos dispersos en las decisiones de inversión nacional. Puede construir infraestructura antes de que la demanda alcance su plena madurez. Puede sentar las bases de la capacidad antes de que los modelos de negocio se definan. Puede invertir de forma contracíclica cuando el capital privado se muestra cauteloso. Puede emprender inversiones de servicio universal cuando el desarrollo regional es desigual. Puede proporcionar capital a largo plazo cuando el ciclo de retorno de las industrias estratégicas es demasiado largo. Su fortaleza no reside en la innovación puntual, sino en la organización a largo plazo de la capacidad material.

Por supuesto, este sistema también tiene costos. El capital estatal puede generar construcciones redundantes, acumulación de deuda, restricciones presupuestarias laxas, proyectos ineficientes y mala asignación de recursos. Los gobiernos locales pueden perseguir sectores de moda y crear una competencia homogénea. Las empresas estatales pueden enfrentar una menor presión de eficiencia debido a que persiguen múltiples objetivos. La financiación de políticas y las plataformas locales pueden ocultar riesgos. Si el Estado se equivoca en su dirección estratégica, la magnitud de la mala asignación también puede ser muy grande. El modelo chino no es inherentemente superior ni automáticamente eficiente. La cuestión clave nunca ha sido simplemente si existe capital estatal, sino si este puede mantener la disciplina, la retroalimentación, las restricciones y los mecanismos de corrección.

Pero en algunos sectores clave, la cuestión central no suele ser si existe despilfarro, sino quién puede construir primero el sistema fundamental. Una vez que se forman las vías férreas, las redes eléctricas, los puertos, las redes de comunicaciones, las cadenas de suministro de energías renovables, la infraestructura de los clústeres urbanos, los clústeres de manufactura avanzada, los sistemas de talento en ingeniería y los parques industriales, se reduce el coste de la innovación y expansión empresarial posteriores, transformando las ventajas competitivas de las empresas en ventajas industriales nacionales. Este es el significado estratégico más importante de la capa de capital estatal de China: transforma las capacidades del sistema que el capital privado no puede construir fácilmente por sí solo en la base competitiva de toda la economía.

IV. Evidencia de Fortune Global 500: China no es una economía de empresas estatales de baja rentabilidad, sino un sistema empresarial de dos niveles.

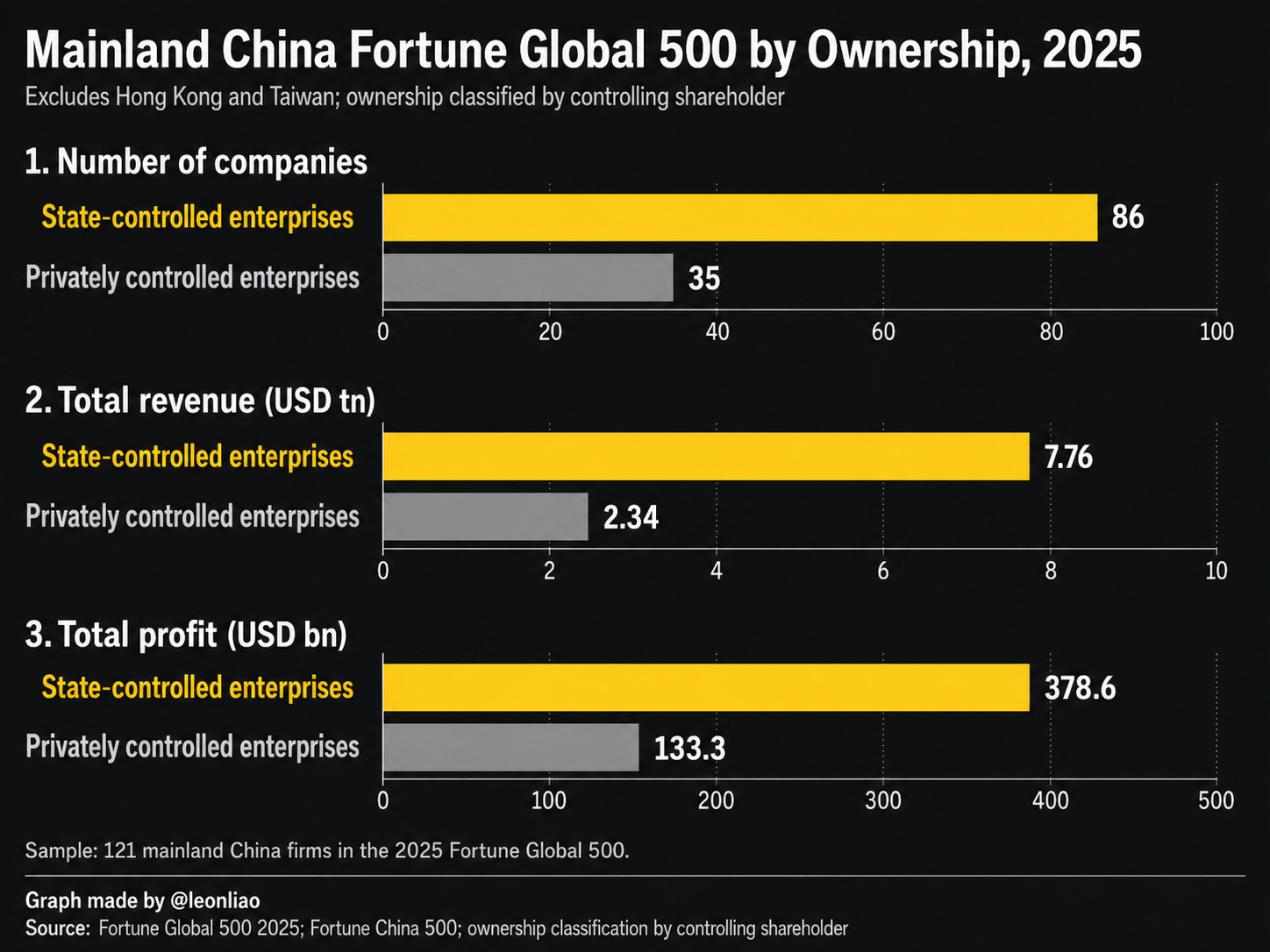

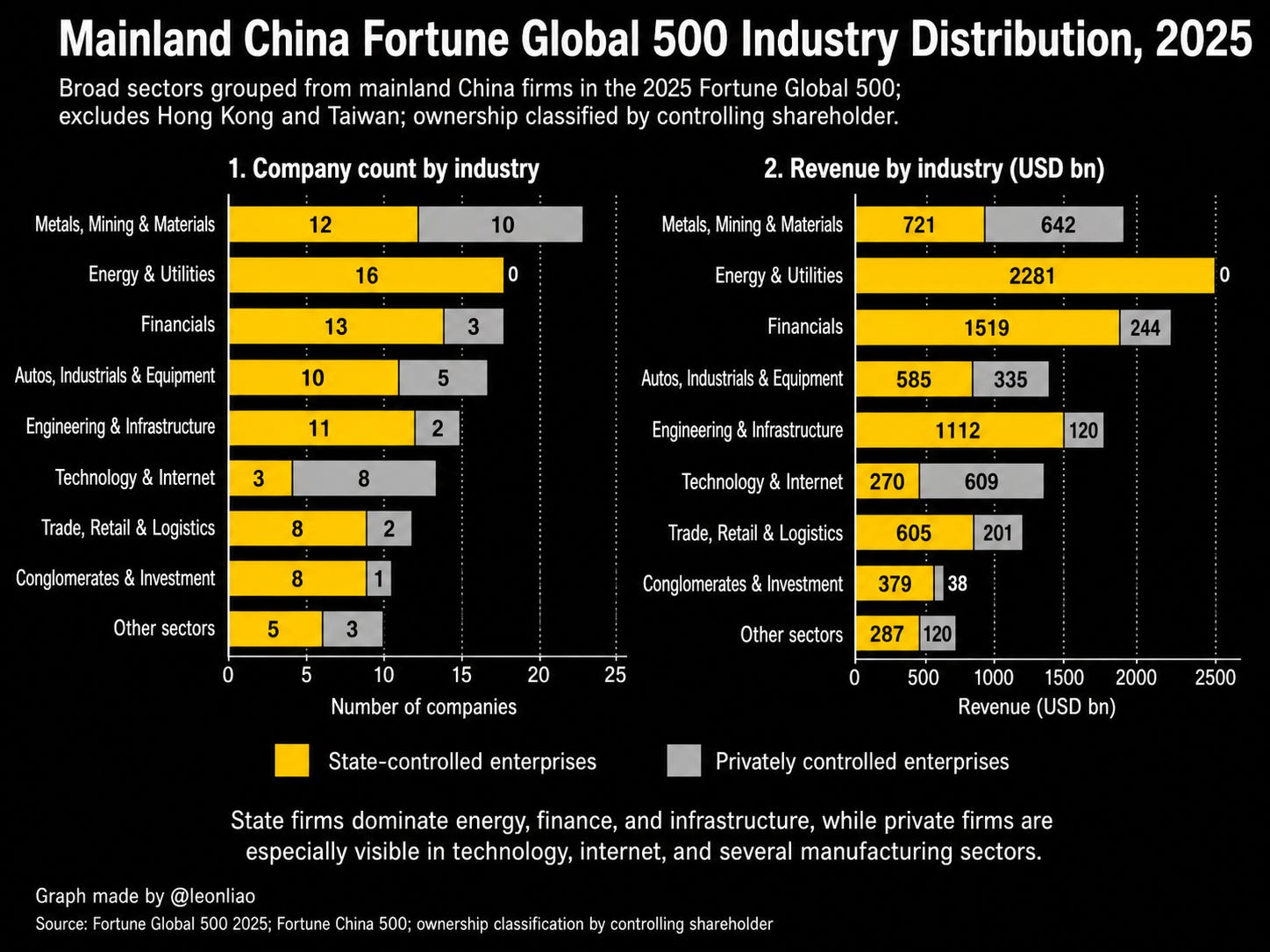

Los datos a nivel de Fortune Global 500 ofrecen una visión más directa de la estructura de dos niveles del sistema empresarial chino. En la lista Fortune Global 500 de 2025, la Gran China contaba con 130 empresas , mientras que Estados Unidos tenía 138. Si se excluyen Taiwán y Hong Kong, la muestra de China continental aún incluye 121 empresas .

Según una clasificación aproximada de accionistas mayoritarios, alrededor de 86 de estas empresas son estatales, mientras que 35 son privadas. Las empresas estatales generaron ingresos combinados por aproximadamente 7,76 billones de dólares estadounidenses y beneficios por unos 378.600 millones de dólares . Las empresas privadas generaron ingresos combinados por aproximadamente 2,34 billones de dólares estadounidenses y beneficios por unos 133.300 millones de dólares .

En otras palabras, a nivel de grandes empresas de alcance mundial, las compañías estatales chinas dominan en términos de escala agregada. Sin embargo, las empresas privadas ya no son marginales. Contribuyen con aproximadamente una cuarta parte de los ingresos y beneficios en la muestra de Fortune Global 500 de China continental.

Esta estructura constituye una versión en miniatura del «capitalismo con características chinas». Las empresas estatales se concentran en sectores como la energía, la electricidad, el petróleo, la banca, los seguros, la construcción, el transporte, las telecomunicaciones, los recursos naturales, la infraestructura y la industria pesada. Las empresas privadas, por su parte, se concentran en plataformas de internet, vehículos eléctricos, baterías, electrónica de consumo, electrodomésticos, servicios de mensajería urgente, comercio minorista, productos químicos, siderurgia privada, cadenas de suministro de energía solar y manufactura avanzada.

Las empresas estatales proporcionan la base sistémica; las empresas privadas aportan competencia de mercado, presión para la eficiencia y difusión tecnológica. El sistema de grandes empresas de China no es ni una economía puramente estatal ni un sistema capitalista privado típico de Occidente. Es un sistema de empresas ultragrandes compuesto conjuntamente por capital estatal y capital privado.

Los datos sobre el margen de beneficio demuestran además que las empresas estatales chinas no pueden describirse simplemente como “departamentos de baja rentabilidad”. En esta muestra de 121 empresas chinas continentales incluidas en la lista Fortune Global 500 , las empresas controladas por el Estado obtuvieron un margen de beneficio combinado de aproximadamente el 4,9% , mientras que las empresas privadas obtuvieron un margen de beneficio combinado de alrededor del 5,7% . Las empresas privadas obtuvieron márgenes ligeramente superiores, pero la diferencia no fue significativa.

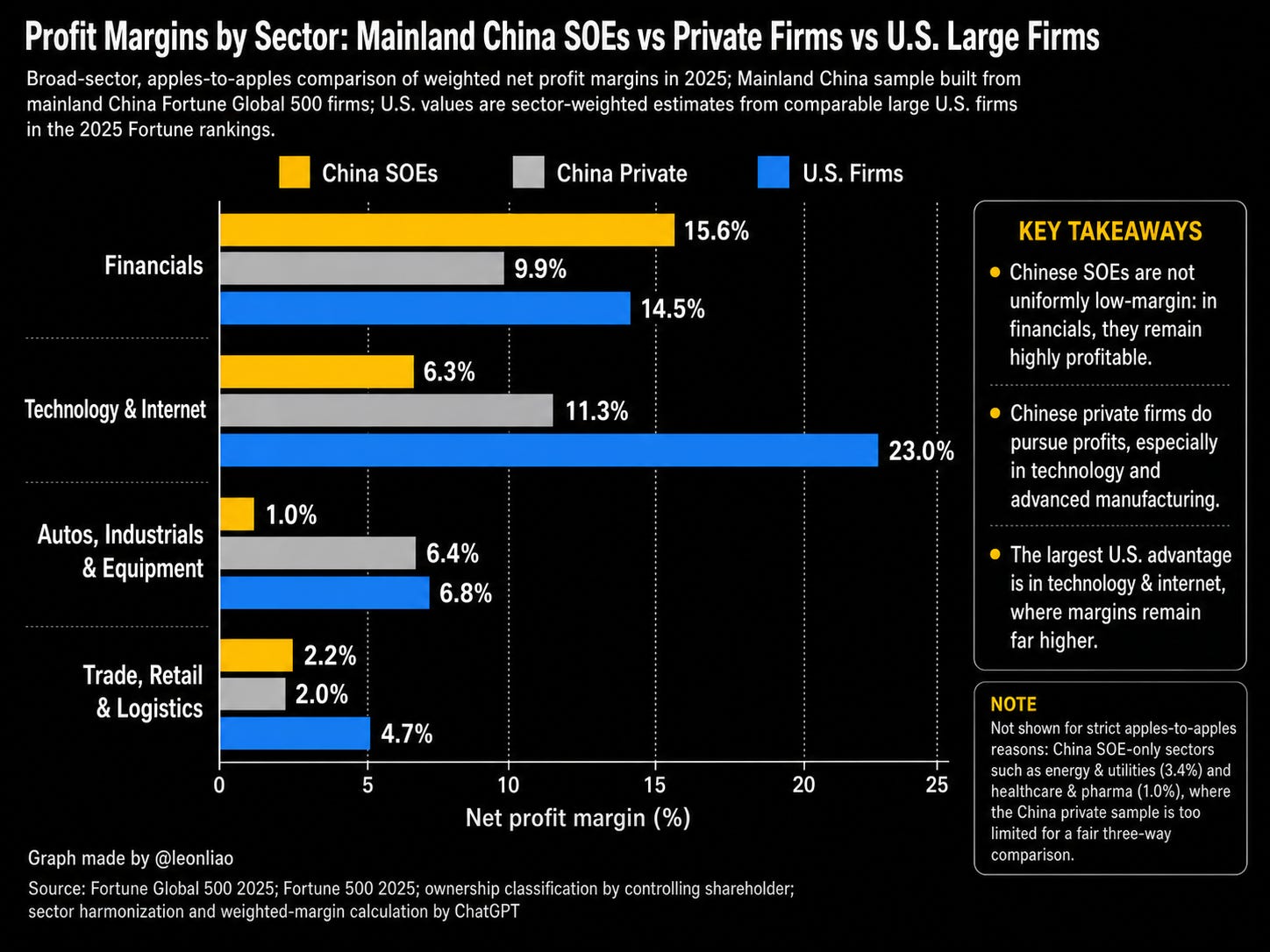

Este resultado global refuta dos afirmaciones simplistas. Primero, las empresas estatales no son inherentemente de baja rentabilidad. Segundo, las empresas privadas no son indiferentes a la rentabilidad. Lo que suele determinar los márgenes de beneficio no es la propiedad en sí, sino la estructura del sector, las características de los activos, la intensidad competitiva y el posicionamiento funcional.

Una comparación más detallada a nivel sectorial aclara aún más la conclusión. En el sector financiero, la muestra de empresas financieras estatales chinas presentó un margen de beneficio neto ponderado de aproximadamente el 15,6 % , superior al margen de aproximadamente el 9,9 % de la muestra de empresas financieras privadas chinas, y también no inferior al nivel estimado del 14,5 % de las grandes empresas financieras estadounidenses. Esto demuestra que, en sectores altamente institucionalizados, basados en licencias y orientados al balance, como la banca y los seguros, las empresas estatales chinas no son departamentos de baja rentabilidad. Por supuesto, la alta rentabilidad de las empresas financieras estatales chinas no puede atribuirse simplemente a la competitividad del mercado. También refleja las licencias financieras, el sistema de depósitos, el respaldo crediticio, los diferenciales de tipos de interés y la estructura del sistema financiero nacional chino. Pero este es precisamente el punto: el capital estatal en China no es solo capital de infraestructura de baja rentabilidad. También incluye capital financiero de alta rentabilidad.

En tecnología e internet, el panorama es completamente diferente. La muestra de empresas chinas de tecnología e internet controladas por el Estado tuvo un margen de beneficio neto ponderado de aproximadamente el 6,3 % , en comparación con cerca del 11,3 % para las empresas privadas chinas de tecnología e internet y cerca del 23,0 % para las grandes empresas estadounidenses de tecnología e internet. Esto demuestra que el capital privado chino es, de hecho, más rentable comercialmente en los sectores de tecnología y plataformas, pero las empresas estadounidenses aún tienen los márgenes de beneficio más altos. La razón no es que las empresas privadas chinas no busquen beneficios, sino que las empresas estadounidenses capturan mayores rentas globales de tecnología, software, plataformas, computación en la nube, chips de IA y publicidad digital. Las empresas tecnológicas chinas se posicionan con mayor frecuencia en hardware, aplicaciones, competencia de plataformas e integración de la cadena de suministro. Su rentabilidad no es baja, pero su capacidad para capturar rentas globales sigue siendo menor que la de los gigantes tecnológicos estadounidenses.

En los sectores automotriz, industrial y de equipos, las empresas privadas chinas se asemejan mucho más a las grandes empresas estadounidenses. La muestra de empresas estatales chinas presentó un margen de beneficio neto ponderado de aproximadamente el 1,0 % , en comparación con el 6,4 % de las empresas privadas chinas y el 6,8 % de las grandes empresas estadounidenses. Este conjunto de cifras resulta especialmente útil porque demuestra que la manufactura privada china no es simplemente un sector de baja rentabilidad. Las empresas manufactureras privadas chinas representadas por BYD, CATL, Midea, Haier, Luxshare Precision y otras ya han desarrollado escala, tecnología, capacidad de cadena de suministro y rentabilidad en un entorno de competencia global. Por el contrario, los márgenes más bajos de algunos grupos estatales de automoción, equipos e industria pesada probablemente reflejen activos históricos, responsabilidades laborales, tareas de política industrial, funciones económicas locales y cargas sectoriales. La cuestión fundamental no es que las empresas estatales deban ser ineficientes ni que las empresas privadas deban ser eficientes, sino que, en sectores manufactureros competitivos, las empresas privadas se rigen más por una lógica de maximización de beneficios, mientras que las empresas industriales estatales suelen tener objetivos menos lucrativos.

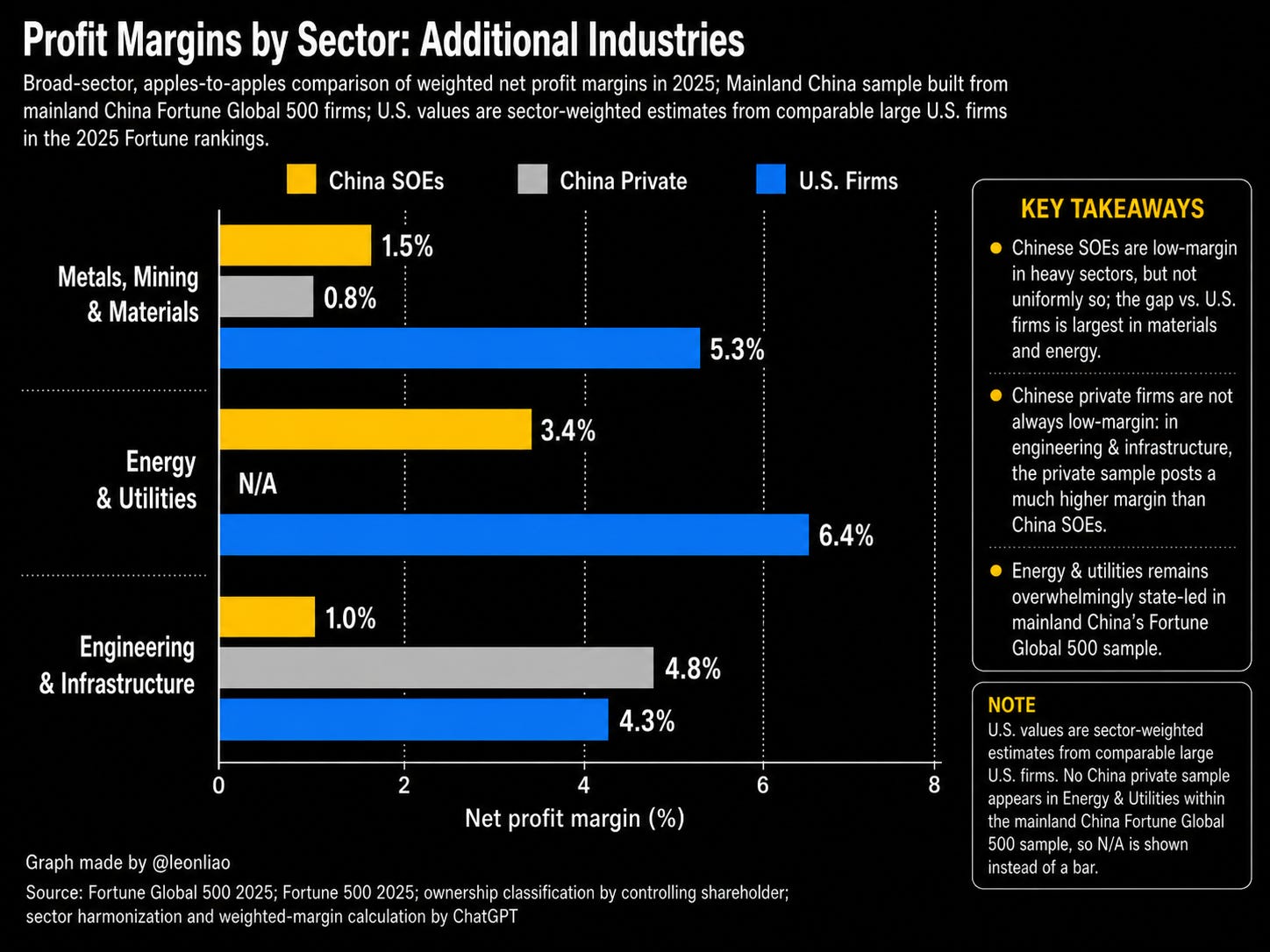

En los sectores de activos pesados y fundamentales, los márgenes de beneficio de las empresas estatales chinas son más bajos, pero esto no puede equipararse simplemente con una falta de valor. En energía y servicios públicos, la muestra de empresas estatales chinas tuvo un margen de beneficio de aproximadamente el 3,4% , en comparación con cerca del 6,4% para empresas estadounidenses grandes comparables. En metales, minería y materiales, las empresas estatales chinas tuvieron un margen de aproximadamente el 1,5% , las empresas privadas chinas alrededor del 0,8% , y las empresas estadounidenses comparables alrededor del 5,3% . En ingeniería e infraestructura, las empresas estatales chinas tuvieron un margen de aproximadamente el 1,0% , las empresas privadas chinas alrededor del 4,8% , y las empresas estadounidenses comparables alrededor del 4,3% .

Estas cifras demuestran que las empresas estatales chinas con grandes activos tienen márgenes de beneficio relativamente bajos en muchos sectores. Sin embargo, muchas de estas empresas también son responsables de la seguridad del suministro energético, la estabilidad de la red eléctrica, la construcción de infraestructuras, la ingeniería ferroviaria y vial, la seguridad de los recursos, la urbanización, el desarrollo regional y la inversión contracíclica. Un margen de beneficio bajo a nivel empresarial no implica una baja rentabilidad a nivel sistémico.

Esta es la diferencia fundamental entre el sistema empresarial chino y el estadounidense. El sistema de grandes empresas estadounidense se asemeja más a una máquina de maximización de beneficios , especialmente en su capacidad para obtener rentas tecnológicas, financieras, de marca y de plataforma en la cúspide de las cadenas de valor globales. El sistema de grandes empresas chino, en cambio, incluye tanto máquinas de beneficio como máquinas de capacidad sistémica. Las empresas privadas chinas de plataformas de internet, vehículos eléctricos, baterías, electrónica de consumo, electrodomésticos, mensajería urgente y manufactura avanzada se asemejan cada vez más a las máquinas de beneficio al estilo estadounidense. Sin embargo, las empresas estatales chinas de energía, electricidad, finanzas, telecomunicaciones, transporte, construcción, recursos e infraestructura funcionan más como portadoras de la capacidad del sistema nacional. Puede que no tengan los márgenes de beneficio más altos, pero controlan los sistemas fundamentales sobre los que opera toda la economía.

Por lo tanto, al utilizar los datos de Fortune Global 500 para analizar China, la conclusión más importante no es que “las empresas estatales sean más fuertes que las privadas”, ni que “las empresas privadas sean más eficientes que las estatales”. La conclusión real es que desempeñan funciones institucionales diferentes. El valor fundamental de las empresas estatales reside en su carácter sistémico, sus horizontes temporales a largo plazo, su capacidad fundamental y sus funciones estratégicas. El valor fundamental de las empresas privadas reside en la competencia, la innovación, la eficiencia y la expansión del mercado global. El capital estatal sienta las bases; el capital privado compite sobre ellas. El capital estatal estabiliza el sistema; el capital privado impulsa la iteración. El capital estatal realiza inversiones a largo plazo, con baja rentabilidad y altas externalidades; el capital privado realiza descubrimientos de mercado de alta competencia, alto riesgo y alto crecimiento.

Desde una perspectiva más amplia, la competencia entre Estados Unidos y China no se reduce a una simple rivalidad entre el capitalismo privado de alta rentabilidad y el capitalismo estatal de baja rentabilidad. Se trata de una competencia entre dos sistemas empresariales. El sistema estadounidense es más eficaz transformando tecnología, finanzas, marcas, plataformas y propiedad intelectual en altos márgenes de beneficio. El sistema chino, por su parte, es más eficaz organizando la infraestructura, la capacidad de fabricación, la densidad de la cadena de suministro, la capacidad de ingeniería y el capital estatal en un sistema industrial completo. La fortaleza de Estados Unidos reside en la rentabilidad del capital. La fortaleza de China reside en la capacidad de su sistema. La ventaja del sistema empresarial estadounidense radica en la captación de los principales focos de beneficio. La ventaja del sistema empresarial chino reside en su capacidad, infraestructura y organización de la cadena industrial.

El problema del modelo chino también radica aquí. La capacidad del sistema no equivale automáticamente a la eficiencia del capital. El capital estatal chino puede construir infraestructura, pero también puede generar deuda. Puede estabilizar el sistema industrial, pero también puede proteger sectores ineficientes. Puede emprender inversiones a largo plazo, pero también puede generar construcciones redundantes. Puede promover el desarrollo regional, pero también puede incentivar la inversión de los gobiernos locales. El verdadero desafío futuro de China no es si necesita capital estatal, sino cómo mantenerlo disciplinado, limitado y sujeto a corrección. Si el capital estatal carece de restricciones, se vuelve ineficiente y se endeuda mucho. Si se contrae completamente según la lógica del capital privado, debilita la infraestructura, la seguridad energética, la base industrial y la capacidad del sistema a largo plazo.

Por lo tanto, la conclusión de la Parte II no es una simple celebración de las empresas estatales, sino una explicación de la función del capital estatal. Lo que realmente distingue a China es que integra el capital privado y un sistema de capital estatal dentro de un mismo sistema económico de gran envergadura. El capital privado busca oportunidades de crecimiento; el capital estatal desarrolla la capacidad del sistema. El capital privado es responsable de la competencia y la eficiencia; el capital estatal es responsable de la infraestructura y las externalidades a largo plazo. El capital privado crea empresas de clase mundial; el capital estatal respalda las bases energéticas, de transporte, de comunicaciones, financieras e industriales que sustentan a esas empresas.

Este sistema es imperfecto. Pero explica por qué China puede tener simultáneamente gigantes sistémicos como State Grid, CNPC, Sinopec, China State Construction Engineering e ICBC, y al mismo tiempo empresas privadas competitivas a nivel mundial como Huawei, BYD, Tencent, Alibaba, PDD, CATL, Xiaomi, Midea, Luxshare Precision y SF Holding.

China no se distingue por carecer de capitalismo. Se distingue por tener un vasto sector capitalista privado, a la vez que conserva una vasta capa de capital estatal. La idea central de la Parte I es que el capital privado chino sigue siendo capital. La idea central de la Parte II es que lo que realmente hace diferente a China es la capa de capital estatal. Lo primero explica el dinamismo del mercado chino. Lo segundo explica la capacidad sistémica de China. En conjunto, definen el verdadero significado del capitalismo con características chinas .

Fuente: León Liao

Foto: pawel-janiak-8UzhdypkVzg-unsplash