EN

EN ES

ES EU

EU

Las claves:

- El informe de Goldman Sachs plantea un escenario de disrupción energética de magnitud histórica, articulado en torno a un colapso sin precedentes de los flujos de petróleo y productos refinados desde el Golfo Pérsico —con una caída del tráfico por el Estrecho de Ormuz cercana al 94%— que está generando una contracción estructural del suministro global imposible de compensar en el corto plazo.

- El impacto es especialmente crítico en Asia, altamente dependiente de estos flujos, donde la pérdida masiva de fueloil, diésel, GLP o nafta amenaza con desencadenar una crisis energética sistémica con efectos directos sobre transporte, industria y petroquímica. Las reservas estratégicas, limitadas en duración (en torno a 30–40 días en promedio), actúan únicamente como amortiguador temporal, mientras que la persistencia de la interrupción —agravada por daños en infraestructuras clave— apunta hacia un escenario de racionamiento físico, destrucción de demanda y fuertes tensiones inflacionarias a escala global, con efectos que, aunque inicialmente diferidos, terminarán trasladándose también a Europa y Estados Unidos a través de precios y disrupciones en cadena.

Analistas de Goldman Sachs informan que la mayor crisis petrolera de la historia está a punto de estallar a nivel mundial, con consecuencias profundas y altamente destructivas. Un nuevo informe pregunta “¿Nos estamos quedando sin petróleo?” y concluye que la respuesta es sí. Estas son las principales conclusiones del informe:

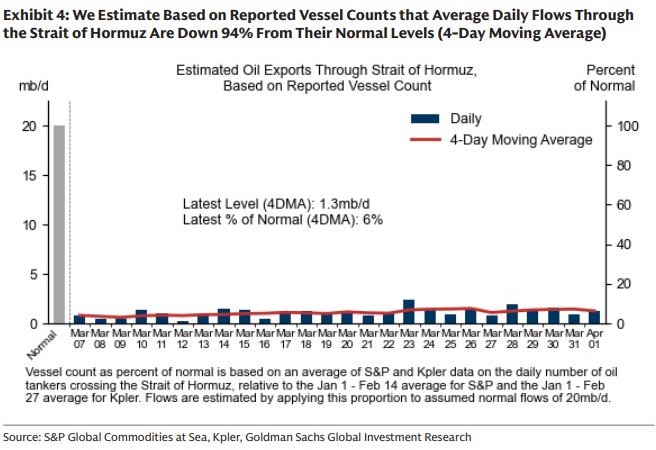

Goldman informa que el flujo diario promedio de buques que atraviesan el Estrecho de Ormuz ha disminuido un 94% con respecto a sus niveles anteriores a la guerra.

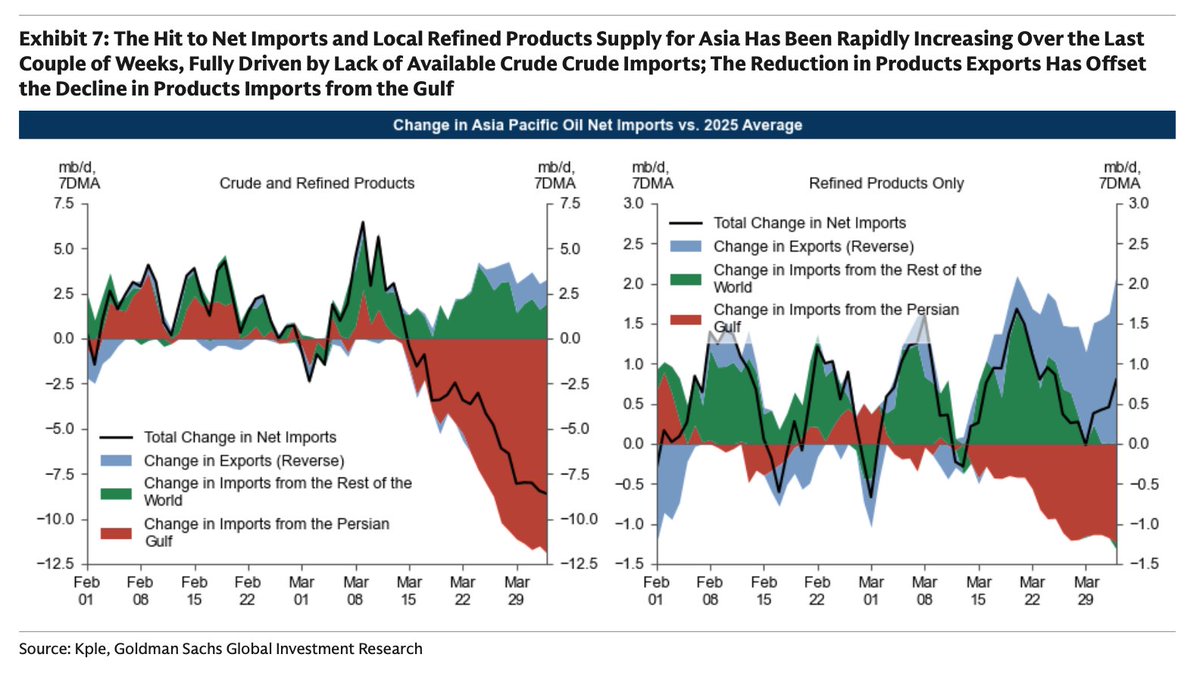

Esto ha provocado un desplome del 63% en el flujo de petróleo y sus productos refinados desde Oriente Medio. Las exportaciones han caído de 7,4 millones a 2,8 millones de barriles diarios de petróleo, de los cuales el 39% se transporta a través de un oleoducto a los puertos saudíes del Mar Rojo.

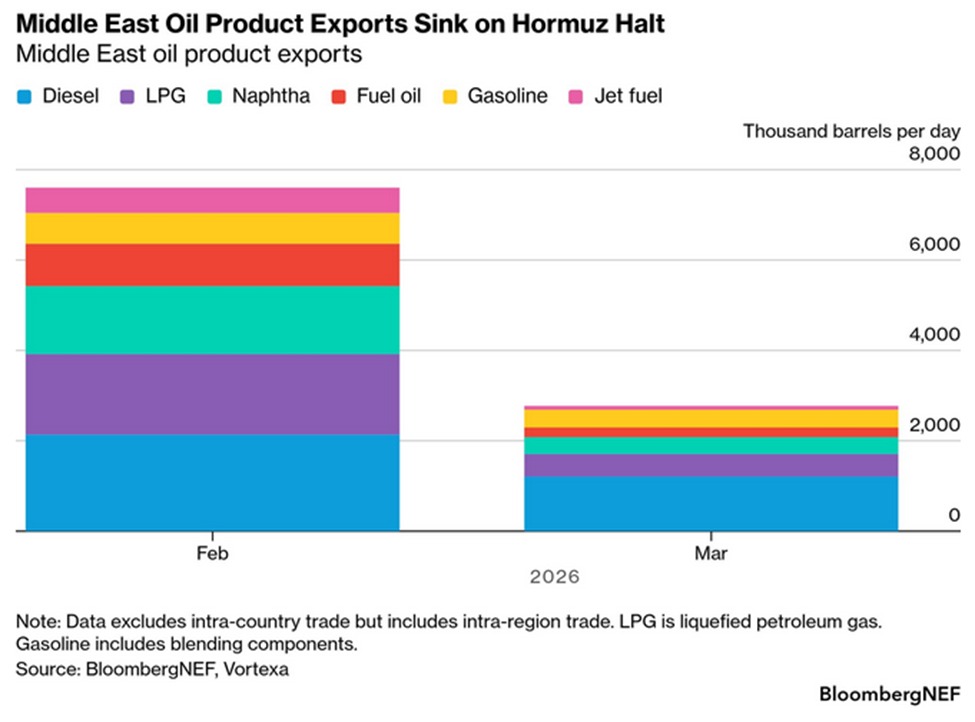

Como muestra este gráfico de Bloomberg, los productos refinados se han visto aún más afectados. Las exportaciones de fueloil se han desplomado un 88%, las de combustible para aviones un 85%, las de nafta un 73%, las de GLP un 65% y las de diésel un 55%. Los tres últimos tendrán consecuencias especialmente graves dada la magnitud de la pérdida de volumen.

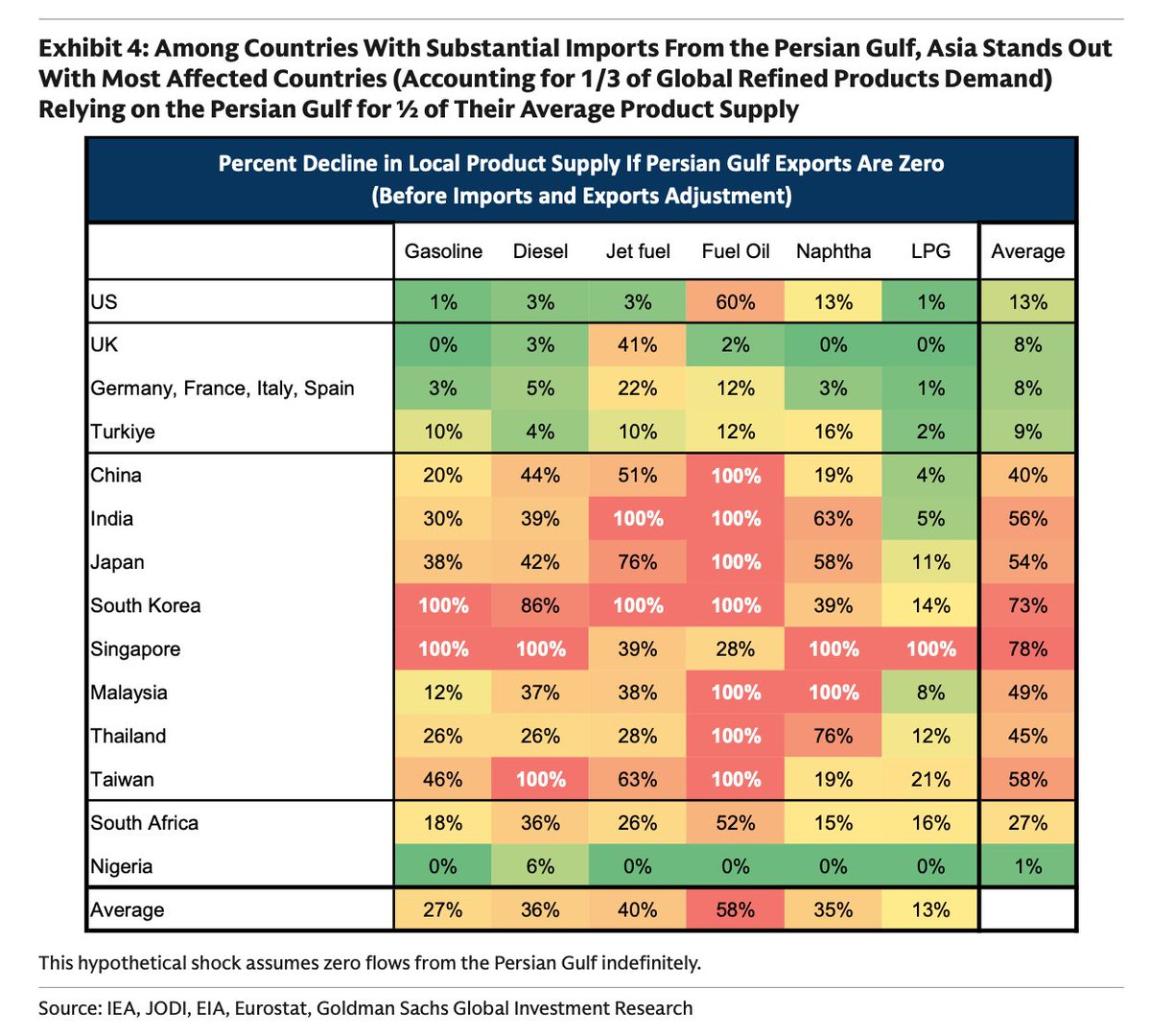

Asia representa un tercio de la demanda mundial de productos refinados, pero depende del Golfo Pérsico para aproximadamente la mitad de su suministro. Las naciones occidentales se enfrentan a interrupciones mucho más manejables, con la notable excepción del fueloil para Estados Unidos y el combustible para aviones para el Reino Unido.

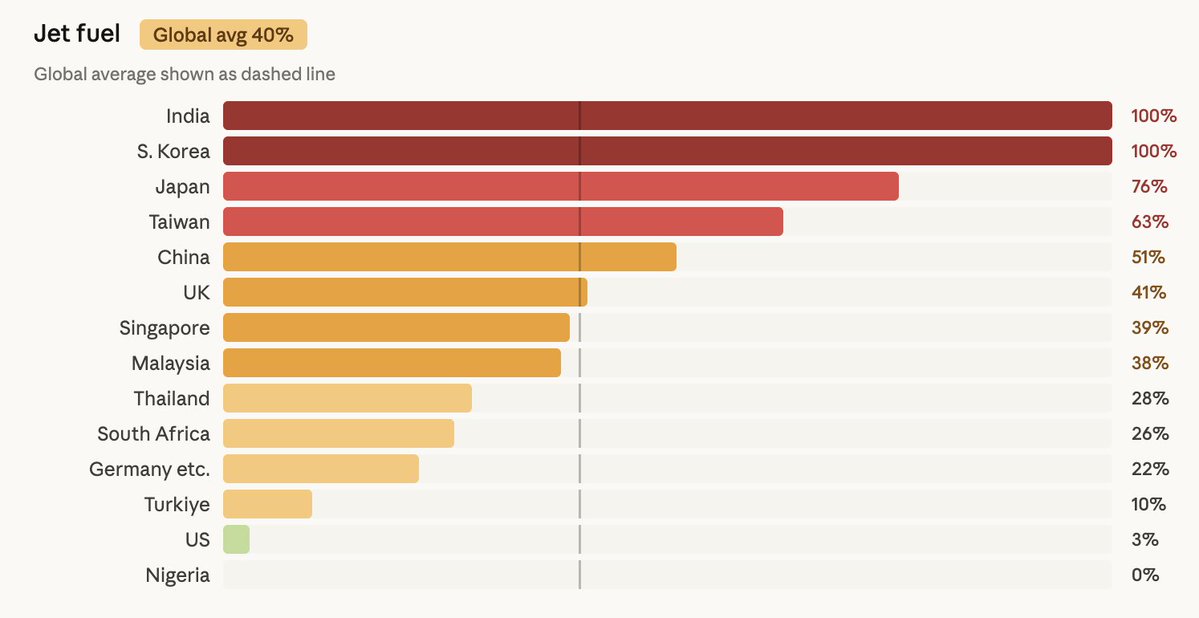

El fueloil es el producto más vulnerable a nivel mundial: siete naciones asiáticas dependen totalmente (100%) de él, e incluso Estados Unidos tiene una exposición del 60%. Singapur parece ser el país con una exposición excepcional en todos los ámbitos.

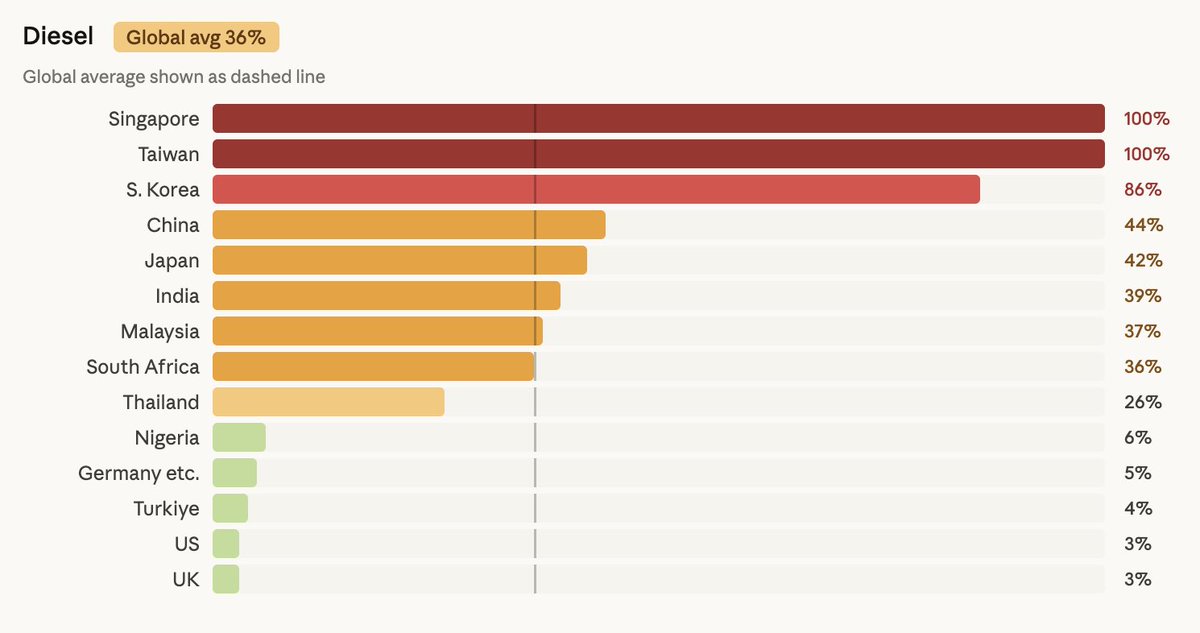

La producción de diésel ha sido la más afectada en términos absolutos, lo que tiene graves consecuencias para la cadena de suministro, dado su papel en el transporte y la industria a nivel mundial. El precio del diésel en muchas regiones ya se ha disparado, incluso antes de que se produzcan escaseces físicas.

La interrupción del suministro de GLP es particularmente significativa para los mercados asiáticos (especialmente Japón, Corea del Sur e India), que dependen en gran medida del GLP de Oriente Medio para cocinar y para la industria petroquímica. Las pérdidas de nafta reducirán el suministro de materia prima petroquímica en Asia y Europa.

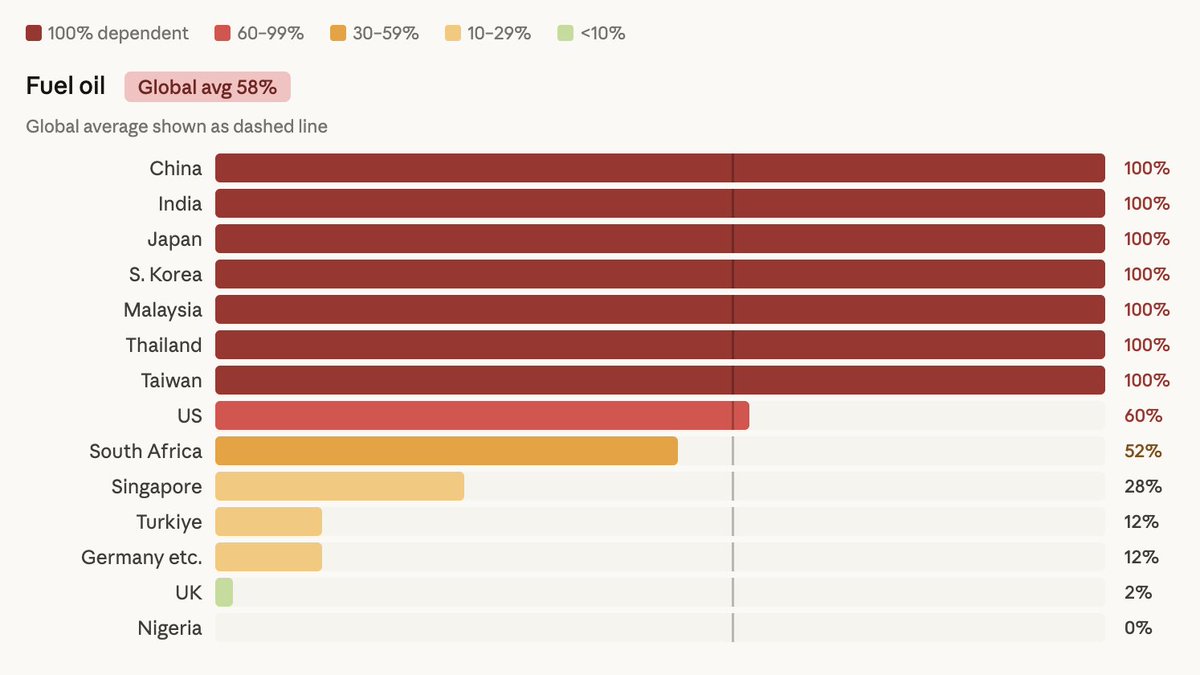

Este mapa de calor del informe de Goldman muestra que muchos países asiáticos se enfrentan a una crisis energética existencial, con la pérdida total de las importaciones del Golfo de productos refinados clave, especialmente fueloil y combustible para aviones.

China, India, Japón, Corea del Sur, Malasia, Tailandia y Taiwán se enfrentan a la pérdida del 100% de su suministro de fueloil. Fuera de Asia, Estados Unidos es el país más afectado, con la pérdida de alrededor del 60% de su suministro.

India y Corea del Sur se enfrentan a la pérdida del 100% de sus reservas de combustible para aviones, y Japón, Taiwán y China también se ven gravemente afectados. El Reino Unido es el país más afectado fuera del Golfo, con una pérdida del 41%. El combustible para aviones requiere almacenamiento y transporte especializados, por lo que las reservas suelen ser limitadas.

Singapur, Taiwán y Corea del Sur se enfrentan a la pérdida total o casi total de todo su suministro de diésel, y otras economías asiáticas también se ven gravemente afectadas. Europa y Estados Unidos se ven menos afectados, pero estarán expuestos a precios al alza en los mercados mundiales. La situación de la gasolina es similar.

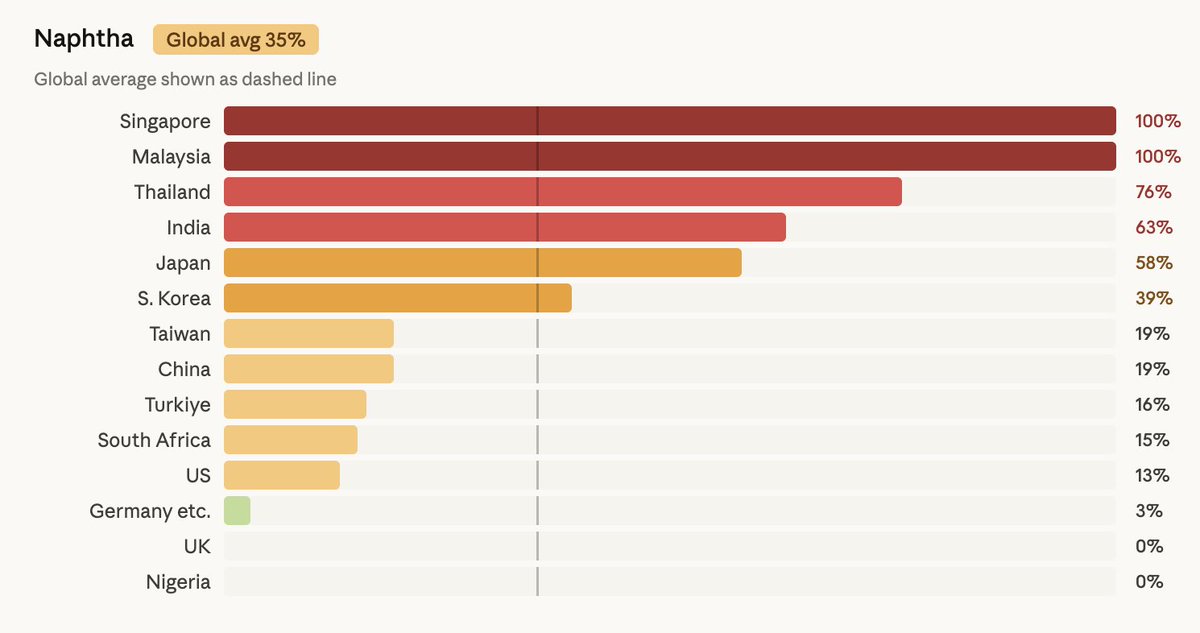

La nafta es una materia prima clave para la producción de plásticos. Las economías asiáticas se ven muy afectadas, especialmente Singapur, Malasia, India y Japón. Los fabricantes de plásticos en India ya están cerrando sus puertas.

Singapur se enfrenta a la pérdida total de sus importaciones de GLP, mientras que otras economías sufren un impacto significativo, aunque menos severo. Esto representa un grave problema, sobre todo para los usuarios residenciales, ya que los países asiáticos suelen depender de este combustible para la calefacción y la cocina.

Goldman estima que las principales economías tienen un promedio de unos 40 días de petróleo crudo almacenado (el Reino Unido está particularmente expuesto en este sentido, con solo 14 días de reservas) y un promedio de 37 días de productos refinados almacenados (India solo tiene 16 días de reservas).

Estas reservas estratégicas se están agotando rápidamente. En Asia, Japón es el país con mayores reservas de petróleo crudo (99 días), mientras que India (20 días) y Tailandia (17 días) son los que menos tienen. Los países están recurriendo a importaciones más costosas de otros lugares, pero estas no compensan por completo las pérdidas.

Esto está generando una brecha estructural en el suministro. La reducción de exportaciones y las medidas de redireccionamiento son ajustes puntuales. Si los flujos del Golfo Pérsico se mantienen prácticamente nulos, no habrá más compensación disponible y el racionamiento total del suministro se volverá inevitable.

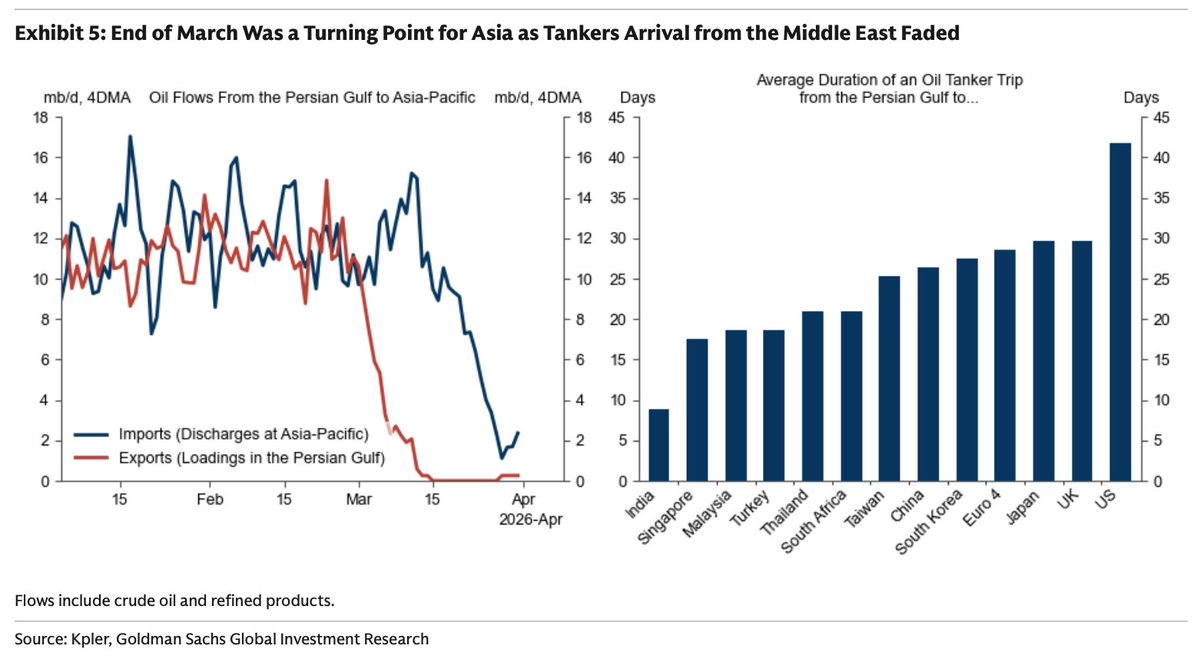

Las reservas restantes de petróleo y productos refinados del Golfo Pérsico se están agotando rápidamente a medida que los últimos buques cisterna de la región llegan a sus destinos. Europa y Estados Unidos son los últimos en sufrir las consecuencias debido al retraso en la llegada de los buques cisterna. La escasez ya ha afectado a Asia.

Esto se destaca en el mapa a continuación, elaborado por JP Morgan, que muestra cuándo llegarán los últimos buques cisterna del Golfo a sus respectivos destinos. Europa será la siguiente en recibir sus últimos envíos, y se prevé que el último buque cisterna de combustible para aviones llegue el 9 de abril.

Es probable que las consecuencias sean graves, con escasez física que lleve al racionamiento, destrucción de la demanda (cancelaciones de vuelos, cierre de fábricas) y precios disparados, ya que los países asiáticos pagan primas para desviar los buques cisterna de petróleo y combustible que de otro modo habrían ido a Occidente.

Esto también tendrá grandes repercusiones en los costes cotidianos en general, además de la pérdida de numerosos puestos de trabajo. En Europa, las empresas de transporte por carretera están pagando 1200 € (1382 $) adicionales al mes en concepto de diésel. Solo en Alemania, están en riesgo hasta 100 000 puestos de camioneros, lo que representa aproximadamente el 15 % del sector.

Debido a la magnitud de la interrupción, que incluye daños físicos a la infraestructura en los estados del Golfo, es probable que persista durante un tiempo considerable. Qatar afirma que la reparación de los daños en una de sus plantas de GNL, una de las más grandes del mundo, requerirá hasta 5 años. /fin

Fuentes: Yulia Zhestkova Grigsby, Alexandra Paulus, Daan Struyven/ Goldman Sachs, ChrisO

Foto: documerica-x-EG-R-bUTI-unsplash