EN

EN ES

ES EU

EU

La clave:

- El acero atraviesa un momento singular. Tras meses de caídas, los precios parecen haber tocado fondo en el tercer trimestre de 2025. El índice de referencia en China —uno de los termómetros más observados— marcó 3.091 yuanes por tonelada, equivalentes a unos 395 euros, con un retroceso del 2% en apenas un mes. Para los compradores europeos, el dato sirve más como brújula que como referencia directa: indica que estamos en el valle del ciclo. Pero lo que viene después no está tan claro.

- La utilización global de capacidad se mantiene por debajo del 75%, un nivel históricamente bajo. Y la OCDE advierte que, si se concretan las nuevas inversiones previstas, esa cifra podría descender aún más en los próximos años. En otras palabras: el mundo tiene más acero del que puede consumir al ritmo actual.

China: exportar lo que sobra

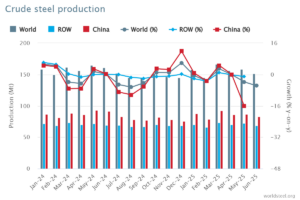

China es el epicentro de este desequilibrio. En 2024 exportó cerca de 111 millones de toneladas de acero terminado, un récord que refleja la dificultad de absorber producción en el mercado interno. En junio de 2025, la producción cayó un 9,2% interanual, signo de que la ralentización inmobiliaria y la debilidad manufacturera están pasando factura.

Consultoras como Wood Mackenzie estiman que el exceso chino ronda los 45 a 55 millones de toneladas. Y el panorama global no ayuda: entre 2025 y 2027 podrían sumarse 165 millones de toneladas adicionales de capacidad instalada. No es extraño que varios analistas sitúen la recuperación sostenida del ciclo más allá de 2027.

Dos frentes abiertos: comercio y carbono

A la presión de la oferta se suman los choques regulatorios. En junio, Estados Unidos elevó los aranceles al acero importado al 50%, un salto que ha empezado a redibujar los flujos globales. Firmas como BCG calculan que esta medida podría añadir hasta 50.000 millones de dólares en costes adicionales a la industria estadounidense y sus proveedores.

En paralelo, Europa se prepara para el Mecanismo de Ajuste Fronterizo de Carbono (CBAM). A partir de 2026, los importadores deberán justificar las emisiones asociadas a su acero o pagar certificados equivalentes. Distintos análisis sitúan ese coste en un rango de 40 a 70 euros por tonelada, dependiendo de la intensidad de carbono y de la evolución del mercado de derechos de emisión. No es un detalle menor: puede convertir un acero barato en origen en una compra más cara al cruzar la frontera europea.

Recuperación: brújula con tres caminos

Las proyecciones del sector no convergen en una fecha única. Lo que hay son escenarios probabilísticos:

-

Un escenario optimista plantea una recuperación ya en la primera mitad de 2026, impulsada por estímulos económicos y proyectos de infraestructura.

-

El escenario intermedio, que concentra el consenso, apunta a un rebote entre finales de 2026 y comienzos de 2027.

-

El escenario pesimista no ve una salida clara antes de 2028, si la sobrecapacidad persiste y la demanda europea no repunta.

Para un jefe de compras, más que un calendario fijo, estos escenarios son un mapa de riesgos.

¿Qué hacer en este contexto?

Con precios en mínimos y nubarrones regulatorios en el horizonte, la tentación es clara: comprar ahora para asegurarse costes bajos en 2026. Pero conviene matizar. Los mercados de materias primas son volátiles y siempre existe la posibilidad de que surjan factores inesperados.

Lo que parece razonable, a la luz de la evidencia, es al menos evaluar algunas opciones:

-

Considerar adelantar parte de los volúmenes de 2026, si las finanzas y la logística lo permiten.

-

Revisar contratos para introducir cláusulas que contemplen futuros costes de carbono o aranceles.

-

Solicitar transparencia a los proveedores sobre sus emisiones, anticipándose a lo que el CBAM convertirá en requisito obligatorio.

-

Explorar proveedores alternativos en India, Oriente Medio o Brasil, donde analistas ven oportunidades, aunque con riesgos propios que merecen análisis detallado.

Una ventana que no estará siempre abierta

El acero barato de hoy puede ser una trampa si mañana llega acompañado de sobrecostes climáticos o arancelarios. Lo que está en juego no es solo pagar menos en 2025, sino blindar márgenes frente a la incertidumbre de 2026 y más allá.

Quizá lo más sensato sea verlo como una ventana estrecha: quienes actúen con cautela, integrando precio, carbono y geopolítica en sus decisiones de aprovisionamiento, estarán mejor preparados para cualquiera de los escenarios que dibuja el horizonte.

Fuentes: Trading Economics (precios del acero, sep 2025) · OECD (Steel Outlook 2025) · Reuters (producción china) · SteelOrbis (exportaciones chinas 2024) · Wood Mackenzie (sobreoferta) · Casa Blanca (aranceles 50%, jun 2025) · BCG (impacto estimado arancelario) · Comisión Europea (CBAM) · PwC y Kearney (costes CBAM) · EUROFER (consumo aparente UE y cuota importaciones)

Foto: mihail-tregubov-WYTMdCBrBok-unsplash