EN

EN ES

ES EU

EU

IA, energía y defensa impulsan un nuevo superciclo industrial que puede redibujar la competencia manufacturera hasta 2030

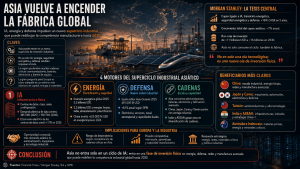

Claves

Asia se encamina hacia una nueva fase de expansión industrial que va más allá del entusiasmo por la inteligencia artificial. La tesis planteada por Chetan Ahya, economista jefe de Asia en Morgan Stanley, en Financial Times, es que la región puede entrar en un superciclo de inversión de capital impulsado por cuatro vectores simultáneos: infraestructura de IA, transición energética, seguridad energética y defensa. Morgan Stanley estima que el capex ligado a estos sectores podría crecer a una tasa anual compuesta del 16% durante los próximos cinco años, elevando la inversión total asiática desde unos 11 billones de dólares hasta cerca de 16 billones en 2030. La lectura para la industria europea es clara: Asia no solo fabrica productos; cada vez fabrica también las infraestructuras críticas de la nueva economía industrial.

🟢 Asia: nuevo ciclo de inversión industrial. Morgan Stanley plantea que Asia puede entrar en un superciclo de capex apoyado en IA, energía, defensa e infraestructura industrial, con una inversión total que podría alcanzar un ritmo anualizado de 16 billones de dólares en 2030.

🟡 IA: no es solo software, es infraestructura física. La IEA advierte de que el consumo eléctrico de los centros de datos creció un 17% en 2025 y que la demanda eléctrica de los centros de datos podría casi duplicarse hasta 2030, con los centros orientados a IA creciendo aún más rápido. Esto exige redes, transformadores, chips, refrigeración, energía y permisos.

🟢 Energía y electrificación: Asia parte con ventaja industrial. La inversión energética global alcanzaría 3,3 billones de dólares en 2025, de los que 2,2 billones irían a renovables, nuclear, redes, almacenamiento, combustibles bajos en emisiones, eficiencia y electrificación. China, además, invirtió más de 625.000 millones de dólares en energía limpia en 2024 y alcanzó su objetivo de capacidad solar y eólica para 2030 seis años antes.

🟡 Defensa: tercer motor del ciclo. SIPRI estima que el gasto militar en Asia y Oceanía creció un 8,1% en 2025, hasta 681.000 millones de dólares, con aumentos significativos en China, Japón, Corea del Sur y Taiwán. La defensa se convierte así en otro vector de demanda industrial: electrónica, sensores, sistemas navales, aeronáutica, materiales, software, munición y capacidades duales.

🔴 Europa: riesgo de quedar entre dependencia tecnológica y presión de costes. Si Asia acelera simultáneamente en IA, energía, defensa y manufactura avanzada, Europa deberá preguntarse cómo proteger su base industrial, asegurar materiales críticos, financiar redes y mantener competitividad en cadenas de suministro cada vez más intensivas en capital.

No es solo IA: es una nueva ola de inversión física

La narrativa económica de los últimos años ha estado dominada por la inteligencia artificial. Los mercados han premiado a las compañías capaces de capturar la demanda de chips, centros de datos, software, modelos fundacionales y servicios digitales. Pero esa lectura, aunque correcta, puede ser incompleta.

La tesis de Morgan Stanley recogida por Financial Times es más amplia: Asia no estaría entrando únicamente en un ciclo tecnológico, sino en un superciclo industrial. La diferencia es importante. Un ciclo tecnológico puede concentrarse en unas pocas compañías de software, semiconductores o plataformas digitales. Un superciclo industrial, en cambio, moviliza fábricas, energía, redes, logística, bienes de equipo, defensa, materiales, automatización y capital físico durante años.

Según Chetan Ahya, economista jefe de Asia en Morgan Stanley, la inversión de capital vinculada a IA, transición energética, seguridad energética y defensa podría crecer a un ritmo anual compuesto del 16% durante los próximos cinco años. Esa dinámica elevaría el crecimiento total del capex asiático hacia el 7% anual y llevaría la inversión desde unos 11 billones de dólares actuales hasta un ritmo cercano a 16 billones en 2030.

La cifra es relevante, pero la idea de fondo lo es más: Asia puede volver a capturar el centro de gravedad de la inversión industrial global, no solo porque tenga demanda interna, sino porque ya controla buena parte de las cadenas necesarias para responder a esa demanda.

Asia no solo consume el ciclo: lo fabrica

La ventaja asiática no reside únicamente en su tamaño económico. Reside en su posición dentro de las cadenas industriales críticas. La región concentra una parte central de la fabricación de semiconductores, electrónica, baterías, paneles solares, componentes renovables, vehículos eléctricos, bienes de equipo, maquinaria industrial y tecnologías de automatización.

Eso significa que, cuando el mundo invierte más en IA, redes, electrificación, defensa o seguridad energética, Asia no solo aparece como mercado final. Aparece también como proveedor. Y esa doble condición —gran consumidor y gran productor— amplifica el impacto del ciclo.

La IEA ofrece una pieza clave de este marco. La inversión mundial en energía alcanzaría 3,3 billones de dólares en 2025, con unos 2,2 billones destinados a renovables, nuclear, redes, almacenamiento, combustibles bajos en emisiones, eficiencia y electrificación. Esa inversión no es abstracta: necesita transformadores, cobre, electrónica de potencia, baterías, inversores, semiconductores, turbinas, cableado, software industrial, ingeniería y capacidad manufacturera.

China ilustra la escala del proceso. Según la IEA, su inversión en energía limpia superó los 625.000 millones de dólares en 2024, casi el doble que en 2015, y el país alcanzó en 2024 su objetivo de capacidad solar y eólica para 2030, seis años antes de lo previsto.

El dato cambia la lectura. La transición energética no es solo una política climática. También es una política industrial. Quien domina las cadenas de suministro de electrificación gana escala, aprendizaje, influencia comercial y capacidad exportadora.

Los centros de datos convierten la IA en demanda eléctrica e industrial

La inteligencia artificial suele presentarse como un fenómeno digital, pero su despliegue es intensamente físico. Los modelos necesitan centros de datos. Los centros de datos necesitan electricidad, refrigeración, redes, terrenos, permisos, chips, transformadores, generadores de respaldo y contratos energéticos.

La IEA señala que la demanda eléctrica de los centros de datos creció un 17% en 2025, mientras que la de los centros específicamente orientados a IA creció todavía más rápido, superando ampliamente el crecimiento de la demanda eléctrica global, que fue del 3%. También advierte de que el consumo eléctrico de los centros de datos podría pasar de 485 TWh en 2025 a 950 TWh en 2030, con los centros de datos enfocados en IA triplicando su consumo en ese periodo.

Este punto es crucial para la industria. La IA no se despliega solo con talento digital. Se despliega con infraestructura. Y esa infraestructura ya está tensionando cadenas de suministro de gas turbines, transformadores, chips avanzados, componentes IT, conexiones a red y sistemas de permisos, según la propia IEA.

Para Asia, esto abre una oportunidad clara. Corea, Taiwán, Japón, China y el sudeste asiático tienen posiciones relevantes en semiconductores, ensamblaje electrónico, equipamiento, baterías, componentes eléctricos y cadenas de suministro tecnológicas. Si la IA se convierte en un ciclo de inversión física, la región tiene capacidad para capturar una parte desproporcionada del crecimiento.

Energía, redes y minerales: el otro lado del superciclo

El segundo vector es la electrificación. La economía digital, la transición energética, los vehículos eléctricos, los centros de datos y la reindustrialización exigen más redes, más almacenamiento, más generación y más minerales críticos.

La IEA subraya que, en el caso del cobre, la rápida expansión de las inversiones en redes en China ha sido el mayor contribuyente al crecimiento de la demanda durante los dos últimos años. En los metales de batería —litio, níquel, cobalto y grafito—, el sector energético representó el 85% del crecimiento de la demanda en ese periodo.

La consecuencia es doble. Por un lado, Asia gana por su capacidad de fabricar tecnologías de electrificación. Por otro, países como Indonesia y Australia se benefician por su papel en materias primas, energía y minerales vinculados al ciclo industrial asiático. La tesis de Morgan Stanley identifica precisamente a China, Japón, Corea y Taiwán como grandes beneficiarios por su base industrial, y a India, Australia e Indonesia como ganadores adicionales por capex doméstico, commodities y crecimiento de infraestructura.

El resultado es un ecosistema regional con varias capas: países industriales avanzados, economías de ensamblaje, plataformas de exportación, proveedores de materias primas y mercados domésticos en expansión. Esa combinación es difícil de replicar.

Defensa: el tercer motor industrial

El artículo de FT/Morgan Stanley incorpora un tercer vector que a veces se analiza por separado: defensa. No es una cuestión menor. La fragmentación geopolítica, las tensiones en el mar de China Meridional, Taiwán, Corea del Norte, India-Pakistán y la rivalidad tecnológica entre Estados Unidos y China están aumentando el gasto militar y la demanda de capacidades industriales de doble uso.

SIPRI estima que el gasto militar en Asia y Oceanía alcanzó 681.000 millones de dólares en 2025, un 8,1% más que el año anterior y un 48% más que en 2016. China aumentó su gasto un 7,4%, hasta 336.000 millones de dólares; Japón elevó el suyo un 9,7%, hasta 62.200 millones; Corea del Sur destinó 47.800 millones; y Taiwán incrementó su gasto un 14%, hasta 18.200 millones.

La defensa moderna no solo compra armamento tradicional. Compra electrónica, sensores, radares, drones, sistemas navales, satélites, ciberseguridad, comunicaciones, semiconductores, inteligencia artificial, materiales avanzados, munición, software y capacidad industrial redundante. En otras palabras, la defensa se convierte también en política industrial.

Este es un punto incómodo para Europa. Mientras Asia refuerza cadenas industriales de doble uso y Estados Unidos mantiene una base tecnológica-militar profunda, Europa sigue debatiendo cómo escalar su industria de defensa, cómo financiarla y cómo evitar dependencias críticas.

India, ASEAN y la diversificación de cadenas

El superciclo asiático no será homogéneo. China seguirá siendo el actor central por escala, capacidad industrial y liderazgo en muchas cadenas de electrificación. Pero la diversificación geopolítica abre espacio a India, Vietnam, Indonesia, Malasia, Tailandia y otros polos del sudeste asiático.

India aporta mercado interno, demografía, digitalización, inversión en infraestructuras y una estrategia explícita de industrialización. El sudeste asiático se beneficia de la estrategia “China+1”, de la relocalización parcial de cadenas, de la inversión en centros de datos y de su integración en electrónica, automoción, baterías y manufactura exportadora.

La IEA señala, por ejemplo, que la demanda eléctrica de los centros de datos en el sudeste asiático podría más que duplicarse para 2030, parcialmente por el papel de Singapur y el sur de Malasia como hubs regionales.

Esto implica que el superciclo no se limita a los campeones tecnológicos del norte de Asia. Puede extenderse a infraestructuras eléctricas, parques industriales verdes, puertos, logística, construcción, energía, telecomunicaciones y manufactura en el conjunto de la región.

La lectura para Europa: oportunidad, dependencia y presión competitiva

Para las empresas industriales europeas, la tesis del superciclo asiático tiene tres lecturas.

La primera es comercial. Si Asia aumenta inversión en energía, defensa, redes, centros de datos, automatización y bienes de equipo, se abren oportunidades para proveedores europeos con tecnología diferencial: maquinaria avanzada, automatización, sensores, ingeniería, software industrial, eficiencia energética, equipos eléctricos, componentes especializados y servicios de alto valor.

La segunda es de dependencia. Muchas cadenas críticas de electrificación, electrónica, baterías, semiconductores, tierras raras, componentes solares y equipos eléctricos siguen concentradas en Asia. Si la región entra en un ciclo de inversión interna más intenso, la competencia por capacidad, materiales y componentes puede aumentar.

La tercera es competitiva. Una Asia que invierte más, escala más y aprende más rápido puede aumentar su ventaja en costes, calidad, rapidez y profundidad de cadena. Esto afecta directamente a sectores europeos como automoción, bienes de equipo, renovables, electrónica, maquinaria, defensa, química, infraestructura eléctrica y tecnologías industriales.

La pregunta para Europa no es si debe competir contra Asia en todo. La pregunta es dónde puede seguir siendo imprescindible: ingeniería compleja, calidad, automatización, software industrial, sistemas de alta precisión, fabricación avanzada, nichos críticos, circularidad, eficiencia energética, seguridad de suministro y alianzas estratégicas.

De la globalización eficiente a la globalización estratégica

El superciclo industrial asiático se produce en un contexto muy distinto al de la globalización de los años noventa y dos mil. Entonces, la lógica dominante era eficiencia: producir donde fuera más barato y vender en mercados globales. Ahora, la lógica incorpora seguridad: producir donde haya energía, tecnología, materiales, control de cadena, resiliencia y respaldo geopolítico.

Esto cambia la naturaleza de la competencia. Las empresas ya no deciden solo por coste laboral. Deciden por acceso a energía, estabilidad regulatoria, disponibilidad de componentes, proximidad a clientes estratégicos, capacidad de financiación, subvenciones, permisos, huella de carbono, riesgo geopolítico y profundidad de ecosistema.

Asia parte con una ventaja acumulada: décadas de inversión en capacidad industrial. Pero el nuevo ciclo no será una simple repetición del pasado. Estará más fragmentado, más condicionado por rivalidades geopolíticas y más intensivo en energía, capital y materiales críticos.

Qué deberían vigilar las empresas industriales

Para las empresas industriales, la tesis no debe quedarse en una lectura macro. Tiene implicaciones prácticas.

Conviene vigilar primero la evolución de la inversión en redes eléctricas, centros de datos, defensa y transición energética, porque esos sectores pueden tensionar materiales, equipos y plazos de entrega. También será clave seguir el mercado de transformadores, cableado, cobre, electrónica de potencia, semiconductores industriales y componentes de automatización.

En segundo lugar, será necesario revisar la exposición a proveedores asiáticos. No para abandonar Asia, sino para entender mejor qué partes de la cadena son sustituibles, cuáles son críticas y dónde conviene construir redundancia.

En tercer lugar, habrá que observar el comportamiento de los precios industriales. Un ciclo de capex tan amplio puede elevar la demanda de metales, energía, equipos eléctricos, maquinaria y servicios de ingeniería, generando presión en costes y disponibilidad.

Por último, las empresas europeas deberían mirar Asia no solo como amenaza, sino también como mercado. Una región que invierte más en industria necesita proveedores, tecnología, servicios, eficiencia, automatización y soluciones de productividad. Ahí puede haber espacio para compañías europeas bien posicionadas.

Una nueva fase de la competencia industrial global

El artículo de FT/Morgan Stanley es relevante porque ayuda a conectar piezas que a menudo se analizan por separado. La IA exige centros de datos. Los centros de datos exigen energía y redes. La electrificación exige cobre, baterías y equipos eléctricos. La seguridad energética exige inversión en generación, almacenamiento y resiliencia. La defensa exige electrónica, sensores, software, materiales y capacidad industrial. Todo ello exige capital.

La tesis del superciclo asiático es precisamente esa: no estamos ante una moda tecnológica aislada, sino ante una acumulación de ciclos de inversión física que se refuerzan entre sí.

Para Europa, la conclusión no debería ser defensiva, sino estratégica. Asia puede estar entrando en una nueva fase de expansión industrial, pero eso no condena a Europa a la irrelevancia. Sí obliga, sin embargo, a tomar decisiones más claras sobre energía, redes, defensa, tecnología, materias primas, política industrial y competitividad.

La fábrica global no ha desaparecido. Está cambiando de escala, de contenido y de lógica. Y Asia, de nuevo, parece estar moviéndose antes y con más intensidad.

Fuentes: Chetan Ahya- Morgan Stanley, Financial Times, International Energy Agency

Foto: timea-dombi-MkaA7QrPLjU-unsplash