EN

EN ES

ES EU

EU

Las Claves

- El mercado del petróleo sigue en una fase engañosa. El riesgo geopolítico es extremo, pero el shock físico todavía no se ha manifestado por completo porque parte del crudo que hoy consumen Asia y Europa salió antes del conflicto y continúa llegando por inercia logística.

- Al mismo tiempo, Estados Unidos y sus aliados están tratando de comprar tiempo con tres palancas: desvío de exportaciones por los oleoductos que evitan Ormuz, posible liberación coordinada de reservas estratégicas y alivio parcial de sanciones sobre barriles rusos.

- El problema es que esas tres herramientas no sustituyen el sistema del Golfo: solo lo amortiguan durante unos días o, como mucho, unas pocas semanas.

- La tesis que comparten analistas como Javier Blas y firmas como Rapidan Energy Group: esta no es solo una crisis de oferta, sino también una crisis del propio colchón de seguridad del mercado, porque Arabia Saudí y Emiratos, los países que normalmente aportan la principal capacidad sobrante útil, están en la misma zona afectada. Si Ormuz no se reabre pronto, el mercado tendrá que equilibrarse por la vía clásica cuando desaparece el amortiguador: precios más altos, destrucción de demanda y sustitución forzada de consumos.

🟢 Verde — 1 a 2 semanas.

Todavía funciona el colchón del petróleo en tránsito, Arabia Saudí y Emiratos redirigen parte de sus exportaciones, y la liberación de reservas estratégicas puede ganar tiempo. En este escenario el petróleo puede mantenerse en un rango elevado pero todavía manejable, aproximadamente 80-95 dólares por barril.

🟡 Amarillo — 2 a 4 semanas.

El petróleo que estaba en tránsito comienza a agotarse, aparecen problemas de almacenamiento y algunos productores empiezan a recortar producción. El mercado comprueba que los bypass y las reservas no sustituyen el flujo normal de Ormuz. En este escenario el Brent puede moverse por encima de 100 dólares.

🟠 Naranja — 1 a 3 meses.

La capacidad alternativa y las reservas estratégicas ayudan, pero no compensan el agujero estructural. Desaparece en la práctica el “airbag” del sistema y el ajuste empieza a producirse vía precio. En este escenario el petróleo puede situarse en la zona de 120-150 dólares.

🔴 Rojo — crisis sistémica.

Si la interrupción se prolonga o se dañan infraestructuras críticas, el mercado entra en una crisis energética global. El equilibrio solo puede producirse mediante destrucción de demanda y sustitución de combustibles, con precios potencialmente por encima de 150 dólares.

1. Ormuz no es solo un paso marítimo: es la bisagra energética del planeta

El estrecho de Ormuz sigue siendo el principal cuello de botella del sistema petrolero mundial. Por él circulan cerca de 20 millones de barriles diarios de petróleo y productos, aproximadamente una quinta parte de la oferta mundial y una cuarta parte del comercio marítimo de petróleo.

Arabia Saudí, Iraq, Emiratos Árabes Unidos, Kuwait, Irán y Qatar dependen en gran medida de esa ruta para exportar su producción. En otras palabras, el problema no es únicamente el número de barriles que hoy no sale, sino el hecho de que el sistema energético global sigue concentrado en una arteria extremadamente estrecha y difícil de sustituir.

Por eso, cuando la guerra amenaza Ormuz, el mercado no teme solo un encarecimiento temporal del crudo, sino un cambio de régimen energético: pasar de una prima geopolítica elevada a un auténtico déficit físico de suministro.

2. El espejismo logístico del mercado del petróleo

Una de las características del mercado petrolero es que existe un desfase natural entre un evento geopolítico y su impacto real sobre la oferta.

Los petroleros que salieron del Golfo antes de la escalada continúan llegando a India, China o Europa durante varios días o incluso semanas. Esto significa que, aunque el flujo de nuevos cargamentos se reduzca hoy, el mercado físico puede seguir funcionando durante un tiempo gracias al petróleo que ya está en tránsito.

Ese retraso logístico genera lo que muchos analistas describen como un “espejismo del mercado físico”. Durante unos días el sistema parece funcionar con normalidad, pero en realidad el flujo real de nuevos barriles puede haberse reducido drásticamente.

El verdadero impacto aparece cuando ese petróleo en tránsito se agota y los compradores comienzan a competir por nuevos cargamentos.

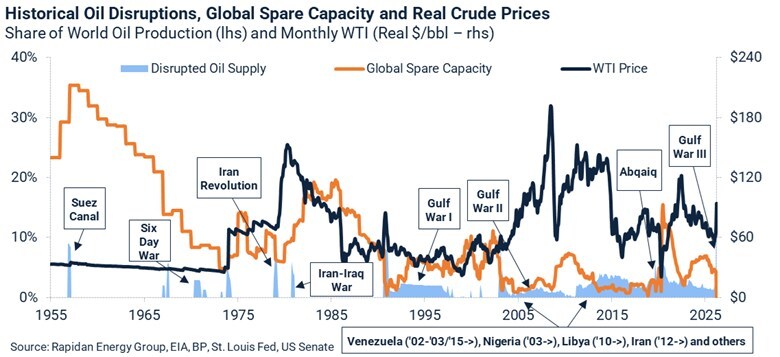

3. ¿Por qué el sistema energético mundial circula sin airbag?

Para entender por qué esta crisis puede ser especialmente peligrosa conviene mirar la historia del mercado petrolero.

En las grandes crisis energéticas del pasado siempre existía algún tipo de capacidad sobrante que actuaba como amortiguador del sistema. Durante la crisis de Suez en 1956 existía una enorme capacidad disponible en Estados Unidos y en las grandes compañías internacionales. En el embargo árabe de 1973 o en la revolución iraní de finales de los años setenta, Arabia Saudí todavía mantenía margen para aumentar producción y estabilizar el mercado.

| Crisis | Disrupción suministro | Capacidad sobrante |

|---|---|---|

| Suez 1956 | alta | muy alta |

| Embargo árabe 1973 | media | moderada |

| Revolución iraní 1979 | media | baja |

| Guerra del Golfo 1990 | media | baja |

| Crisis actual | muy alta | casi inexistente |

Hoy la situación es diferente.

Gran parte de la capacidad sobrante útil del sistema se concentra precisamente en Arabia Saudí y Emiratos Árabes Unidos, dos países que forman parte de la misma región afectada por el conflicto. Esto significa que el shock actual no solo amenaza el suministro, sino también la principal herramienta que el mercado utiliza para compensar disrupciones.

La consecuencia es que el mercado se enfrenta a una situación inusual: el amortiguador del sistema está dentro del propio shock.

4. La última línea de defensa física: los oleoductos que evitan Ormuz

Ante el riesgo de interrupción del estrecho, los productores del Golfo han empezado a utilizar al máximo las infraestructuras que permiten exportar petróleo sin pasar por Ormuz.

Arabia Saudí: el East-West Pipeline

La principal alternativa es el East-West Pipeline, también conocido como Petroline. Este oleoducto conecta los grandes campos petrolíferos del este de Arabia Saudí con el puerto de Yanbu, en el Mar Rojo.

Su capacidad se sitúa aproximadamente en 5 millones de barriles diarios. Gracias a esta infraestructura, Arabia Saudí puede enviar parte de su petróleo hacia el Mar Rojo y exportarlo hacia Europa o Asia evitando el estrecho.

Sin embargo, esta ruta tiene límites claros. Parte de su capacidad ya se utiliza en condiciones normales, la infraestructura portuaria de Yanbu tiene restricciones logísticas y el transporte marítimo desde el Mar Rojo implica mayores costes y tiempos de navegación.

En términos prácticos, el oleoducto permite mantener una parte importante de las exportaciones saudíes, pero no sustituye completamente el sistema de Ormuz.

Emiratos Árabes Unidos: Habshan-Fujairah

Emiratos dispone de otra infraestructura estratégica: el oleoducto Habshan-Fujairah, que conecta los campos de Abu Dhabi con el puerto de Fujairah, situado en el Golfo de Omán y fuera del estrecho.

Su capacidad ronda 1,5 millones de barriles diarios, lo que permite mantener una parte de las exportaciones emiratíes incluso si el tránsito por Ormuz se ve afectado.

El límite de las rutas alternativas

El problema es que la suma de todas estas infraestructuras solo permite redirigir una fracción del petróleo que normalmente atraviesa Ormuz.

Incluso utilizando al máximo los oleoductos de Arabia Saudí y Emiratos, el volumen total que puede evitar el estrecho se sitúa en torno a 3,5-5,5 millones de barriles diarios, muy por debajo de los casi 20 millones de barriles diarios que pasan normalmente por esa ruta.

Por eso muchos analistas coinciden en una idea sencilla: los bypass pueden comprar tiempo, pero no reconstruyen el sistema.

5. Las reservas estratégicas: enormes sobre el papel, limitadas en la práctica

La segunda gran herramienta para responder a una crisis energética es la liberación coordinada de reservas estratégicas de petróleo.

Los países miembros de la Agencia Internacional de la Energía mantienen más de 1.200 millones de barriles en reservas públicas, a los que se suman alrededor de 600 millones de barriles en stocks industriales obligatorios. En total, el sistema energético de los países desarrollados cuenta con cerca de 1.800 millones de barriles almacenados.

Estas cifras impresionan, pero conviene entender bien cómo funcionan.

Las reservas estratégicas no son producción nueva. Son barriles almacenados que pueden liberarse al mercado para ganar tiempo, estabilizar precios y evitar pánicos financieros. Sin embargo, la capacidad de liberación diaria es limitada y no puede sustituir indefinidamente una pérdida estructural de suministro.

La experiencia de crisis recientes muestra que una liberación coordinada importante puede aportar alrededor de 1 millón de barriles diarios durante varios meses. Esto ayuda a amortiguar el impacto inicial, pero no compensa completamente un cierre prolongado de Ormuz.

Por eso las reservas estratégicas deben entenderse como un amortiguador temporal, no como una solución estructural.

6. Rusia: alivio táctico, no solución estructural

La tercera palanca que algunos gobiernos están considerando es el alivio parcial de sanciones para permitir que determinados compradores absorban más petróleo ruso.

Rusia es uno de los mayores productores del mundo y exporta varios millones de barriles diarios. Facilitar esos flujos puede ayudar a aliviar la presión en determinadas regiones del mercado, especialmente en Asia.

Sin embargo, su capacidad para compensar un bloqueo del Golfo es limitada. Rusia puede redirigir comercio y aportar barriles marginales, pero no puede sustituir la función sistémica que desempeña el corredor de Ormuz en el mercado global.

En términos prácticos, el petróleo ruso puede suavizar la tensión del mercado durante un tiempo, pero no elimina el problema si la interrupción se prolonga.

7. El tiempo decide el precio

La variable más importante para entender la evolución del petróleo no es solo la gravedad del conflicto, sino su duración.

Días a una o dos semanas

Durante los primeros días domina el petróleo que ya estaba en tránsito, las rutas alternativas comienzan a utilizarse y las reservas estratégicas pueden servir como herramienta de estabilización.

En este escenario el mercado puede moverse en un rango relativamente elevado pero manejable, aproximadamente entre 80 y 95 dólares por barril.

Dos a cuatro semanas

A medida que pasan las semanas, el petróleo en tránsito se agota y comienzan a aparecer problemas logísticos reales.

Los tanques de almacenamiento se llenan, algunos productores se ven obligados a recortar producción y los refinadores empiezan a competir por barriles alternativos.

En este punto el petróleo puede entrar claramente en una zona por encima de los 100 dólares.

Uno a tres meses

Si la interrupción se prolonga durante varios meses, las reservas estratégicas y las rutas alternativas dejan de ser suficientes para compensar el déficit.

El mercado pierde su techo implícito de precios porque desaparece la expectativa de una respuesta rápida de oferta. En este escenario el petróleo puede moverse en una franja aproximada de 120-150 dólares.

Más allá de tres meses

Si el sistema permanece bloqueado durante un periodo prolongado, el ajuste ya no puede hacerse solo mediante oferta adicional.

El mercado comienza a equilibrarse mediante destrucción de demanda, sustitución de combustibles y reducción del consumo energético. En ese contexto los precios pueden superar claramente los 150 dólares por barril.

8. Una carrera contra el reloj

La situación actual puede entenderse como una carrera contra el tiempo.

Los oleoductos alternativos, las reservas estratégicas y los ajustes comerciales permiten ganar algunos días o semanas. Pero ninguna de esas herramientas sustituye la función del estrecho de Ormuz dentro del sistema energético global.

Por eso, en última instancia, solo hay una solución estructural: restablecer el flujo normal de petróleo por Ormuz.

Mientras tanto, el mercado seguirá moviéndose entre dos realidades: un presente todavía sostenido por la logística y un futuro que, si el conflicto se prolonga, podría estar marcado por un verdadero shock físico en el suministro mundial de energía.

Fuentes: Javier Blas, Rapidan Energy Group, International Energy Agency (IEA), U.S. Energy Information Administration (EIA), Bloomberg Energy Analysis, Reuters Energy Markets, Financial Times, Saudi Aramco, Standard Chartered, Morgan Stanley, Deutsche Bank

{kind=link}