EN

EN ES

ES EU

EU

Las claves:

Este episodio marca algo más profundo que un cambio de régimen o una apuesta táctica por bajar los precios del petróleo. Señala el retorno explícito de la energía como instrumento central de poder geopolítico. Estados Unidos actúa con una lógica de impacto inmediato y control hemisférico; China responde con paciencia estratégica, aceptando pérdidas tácticas para preservar opcionalidad futura.

Venezuela, en este contexto, deja de ser un país aislado para convertirse en un nodo crítico donde convergen mercados, monedas, alianzas y cadenas de suministro. La pregunta ya no es si el petróleo venezolano volverá, sino bajo qué reglas, para beneficio de quién y con qué consecuencias sistémicas.

Para las empresas, el mensaje es claro: la era en la que la geopolítica podía tratarse como un anexo ha terminado. La planificación estratégica, la asignación de capital y la gestión de riesgos deberán incorporar escenarios que, hasta hace poco, parecían improbables. En ese sentido, Venezuela no es una anomalía, sino un anticipo.

Puedes escuchar las principales ideas del artículo en el siguiente audio:

🟢 Verde – Oportunidades estructurales

Estados Unidos consolida una esfera de influencia energética hemisférica sin precedentes, con potencial para aumentar oferta, disciplinar precios y reforzar el rol del dólar en el comercio energético. Para empresas de servicios petroleros, trading, logística y ciertas majors con respaldo político, Venezuela representa una opción estratégica de largo plazo.

🟠 Ámbar – Incertidumbre y ejecución

La reconstrucción del sector energético venezolano será lenta, intensiva en capital y políticamente frágil. Los riesgos legales, fiscales y operativos siguen siendo elevados. La recuperación de producción es plausible, pero no inmediata ni garantizada, lo que exige cautela en planificación e inversión.

🔴 Rojo – Riesgos geopolíticos y de contagio

China y, por extensión, el eje BRICS, enfrentan una pérdida estratégica en el hemisferio occidental, con impactos potenciales en desdolarización, cadenas de suministro y estabilidad regional. Canadá emerge como el principal damnificado colateral en mercados de crudo pesado. La geopolítica vuelve a ser un riesgo de primer orden para empresas globales.

Introducción: cuando la geopolítica vuelve al centro del mercado

Hay momentos en los que la geopolítica deja de ser un ruido de fondo para convertirse en el factor dominante de asignación de capital, gestión de riesgos y toma de decisiones corporativas. La captura de Nicolás Maduro por parte de Estados Unidos —y la intención explícita de Washington de influir directamente en el futuro político y energético de Venezuela— es uno de esos momentos. No se trata únicamente de un cambio de régimen ni de una operación de política exterior; es un evento sistémico con ramificaciones profundas en los mercados energéticos, las cadenas de suministro, la arquitectura financiera internacional y el equilibrio de poder entre grandes bloques.

Como escribió Javier Blas en Bloomberg, Estados Unidos no solo ha intervenido en un país petrolero: ha reforzado una esfera de influencia energética hemisférica que, en conjunto, roza el 40 % de la producción mundial de crudo. La llamada “Donroe Doctrine” no es retórica: es una declaración implícita de control estratégico sobre el petróleo de las Américas.

Este artículo analiza, desde una perspectiva narrativa pero rigurosa, las múltiples capas de impacto de este movimiento: desde la reconstrucción —incierta— del sector petrolero venezolano, hasta las consecuencias para China, los BRICS, Canadá, las majors energéticas, los mercados financieros y las empresas que operan en un mundo donde la energía vuelve a ser un arma de poder.

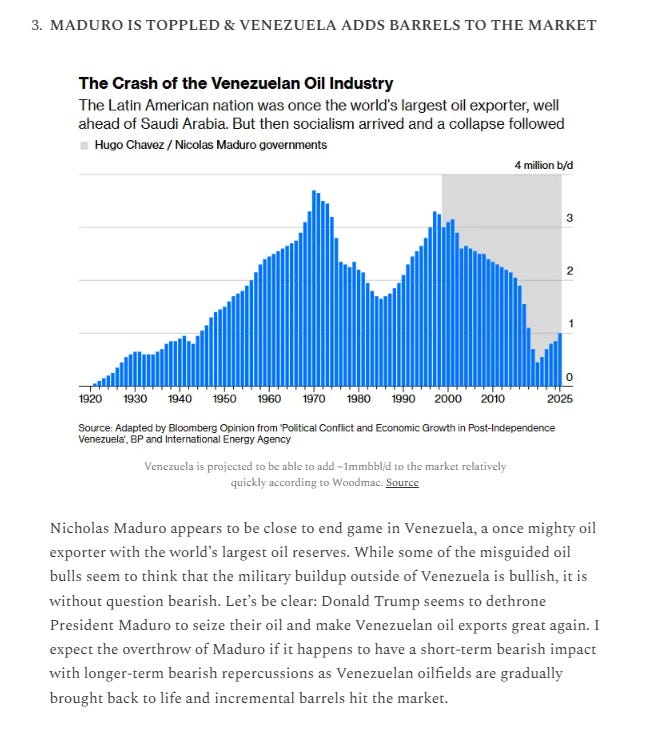

1. Venezuela: el activo energético más grande y más dañado del mundo

Venezuela encarna una de las mayores paradojas del sistema energético global. Sobre el papel, es una superpotencia petrolera; en la práctica, es un recordatorio de cómo la geología sin instituciones conduce al colapso. Durante años, el país vivió de la inercia de sus reservas mientras erosionaba silenciosamente los cimientos técnicos, humanos y financieros de su industria.

La infraestructura crítica no se deterioró de la noche a la mañana. Fue un proceso acumulativo: falta de mantenimiento, politización de la gestión, fuga de talento técnico y una red eléctrica cada vez más inestable. Hoy, producir petróleo en Venezuela no es simplemente perforar; es reconstruir un ecosistema industrial completo en un entorno donde la confianza aún no existe.

Aquí surge la pregunta central para cualquier ejecutivo o inversor: no cuánto petróleo hay bajo tierra, sino cuánto capital, tiempo y estabilidad institucional se necesitan para extraerlo de forma sostenible. Las estimaciones optimistas hablan de un rápido aumento hasta dos millones de barriles diarios; las más realistas recuerdan que cada barril adicional exige contratos claros, seguridad jurídica y una señal inequívoca de que el pasado no se repetirá.

2. Estados Unidos: del sancionador al gestor de facto

La postura de la administración Trump marca un giro claro: de usar sanciones para aislar a Venezuela, a buscar explícitamente gobernar el resultado económico del país, empezando por el petróleo. El objetivo declarado es aumentar la oferta global y presionar a la baja los precios del crudo.

El petróleo como herramienta antiinflacionaria

Desde una óptica doméstica, Venezuela encaja perfectamente en la narrativa trumpista: más barriles, precios más bajos, alivio para el consumidor estadounidense. Sin embargo, la elasticidad temporal es clave. Incluso en escenarios optimistas, la recuperación venezolana es un proceso de años, no de meses.

Incentivos políticos vs. realismo corporativo

Trump puede prometer apoyo, contratos y protección política, pero las juntas directivas de Exxon, Chevron o ConocoPhillips operan bajo otra lógica: retorno ajustado por riesgo. La experiencia de expropiaciones pasadas pesa enormemente. Chevron, con presencia continua en el país, es la excepción, no la norma.

3. Las majors energéticas: oportunidad estratégica o trampa histórica

Para las grandes petroleras, Venezuela es simultáneamente un premio geológico y un riesgo institucional extremo.

Chevron como caso singular

Chevron ha mantenido relaciones, activos y conocimiento local. Para la compañía, Venezuela representa opcionalidad estratégica: acceso preferente, respaldo político estadounidense y un rol central en una eventual reconstrucción.

Exxon, Conoco y el recuerdo de la expropiación

Otras majors no han olvidado. Invertir miles de millones en un país con un gobierno de transición, sin un marco fiscal claro y con tribunales no probados es difícil de justificar frente a alternativas como Guyana, Brasil offshore o incluso proyectos de LNG.

Servicios petroleros: los ganadores silenciosos

Empresas como Schlumberger, Halliburton y Baker Hughes pueden ser las verdaderas beneficiarias. Venden servicios, no soberanía; contratos multianuales, tecnología y know-how en contextos complejos. Históricamente, prosperan en reconstrucciones de gran escala.

4.China: la pérdida silenciosa y el aprendizaje estratégico

Para China, Venezuela nunca fue solo un proveedor marginal de crudo. Fue, durante más de una década, un activo estratégico multifuncional: una fuente de energía con descuento, un destino prioritario de capital de la Franja y la Ruta y un laboratorio geopolítico donde Pekín probó hasta dónde podía proyectar influencia económica en el hemisferio occidental sin confrontar directamente a Estados Unidos.

Ese experimento entra ahora en una fase de corrección abrupta. La captura de Maduro por parte de Washington no solo altera el equilibrio político en Caracas; expone con crudeza los límites del poder chino cuando se enfrenta a una potencia dispuesta a usar coerción directa en su propio vecindario estratégico. Para Pekín, la pérdida no es únicamente económica, sino conceptual.

Durante años, China financió a Venezuela mediante préstamos respaldados por petróleo, proyectos de infraestructura y acuerdos de suministro a largo plazo. El modelo era claro: capital hoy a cambio de recursos mañana, con el supuesto implícito de estabilidad política suficiente para honrar esos compromisos. Ese supuesto se rompe cuando el régimen cambia bajo tutela estadounidense. En el escenario más adverso, parte de esas deudas pueden ser renegociadas, diluidas o directamente desconocidas. En el mejor de los casos, China se convierte en acreedor subordinado en un país reorientado hacia Occidente.

El impacto macroeconómico se despliega en capas. En primer orden, la interrupción o encarecimiento de flujos petroleros venezolanos presiona la factura energética china. En segundo orden, obliga a diversificar suministros hacia mercados más caros o políticamente complejos, con efectos sobre reservas de divisas y márgenes industriales. En tercer orden, el aumento estructural de los costos energéticos erosiona la competitividad de sectores clave —desde la manufactura avanzada hasta las tecnologías verdes— que dependen de energía abundante y relativamente barata.

Sin embargo, lo más relevante no ocurre en los balances, sino en la doctrina. Venezuela refuerza una lección que China ya había aprendido intelectualmente, pero que ahora interioriza de forma operativa: la influencia financiera no equivale a control político, y mucho menos en regiones donde Estados Unidos conserva ventajas históricas, militares y culturales. La Franja y la Ruta, diseñada para expandir conectividad y dependencia económica, muestra aquí su vulnerabilidad frente a cambios abruptos de poder.

La respuesta china, por ello, es deliberadamente contenida. No hay amenazas militares ni gestos grandilocuentes. Pekín opta por comunicados que apelan a la estabilidad, coordinación diplomática con Rusia, protección selectiva de activos y una aceleración silenciosa de infraestructuras paralelas —sistemas de pago alternativos, acuerdos en monedas locales, diversificación de proveedores— conscientes de que cada paso visible genera contrapresión.

En última instancia, China acepta la pérdida táctica para preservar la opcionalidad estratégica. Venezuela no define el futuro de su ascenso global, pero sí ajusta su mapa mental del riesgo. En ese sentido, el episodio no debilita la ambición china; la hace más cauta, más paciente y, probablemente, más selectiva. Para los observadores atentos, esa contención dice más que cualquier declaración oficial.

5. BRICS, desdolarización y el giro estratégico del petróleo venezolano

Para entender el papel que Venezuela ha jugado en el impulso hacia la desdolarización, es necesario situarlo dentro de una tendencia más amplia que va mucho más allá de Caracas: la creciente voluntad de países del Sur Global por reducir la hegemonía del dólar en los intercambios internacionales. En este contexto, el petróleo venezolano se convirtió en un instrumento geoeconómico y simbólico en la discusión sobre monedas de intercambio y sistemas financieros alternativos.

Desde mediados de la década de 2010, el gobierno venezolano promovió activamente la idea de vender crudo y financiar acuerdos en monedas distintas al dólar —como yuanes, euros y rublos— especialmente con compradores fuera del ámbito occidental. Esta estrategia tuvo un doble propósito: mitigar los efectos de las sanciones estadounidenses y alinearse con la visión de bloques como los BRICS de rebajar el papel dominante del dólar en las transacciones globales.

Algunos hitos ilustran esta orientación:

-

Pagos en monedas alternativas: Venezuela inició ventas de crudo denominadas en yuanes chinos y otros instrumentos de pago fuera del sistema tradicional dominado por Estados Unidos. Este ejercicio, más pragmático que revolucionario, buscaba facilitar transacciones con socios estratégicos pese a las restricciones financieras impuestas por Washington.

-

Defensa activa de la desdolarización en foros multilaterales: En cumbres de los BRICS y encuentros internacionales, líderes venezolanos han abogado públicamente por avanzar hacia una menor dependencia del dólar, argumentando que su uso indiscriminado como moneda de referencia y sanciones representa una forma de coerción económica.

-

Conexiones estructurales con iniciativas BRICS+: Aunque Venezuela fue vetada para la incorporación formal al bloque BRICS en 2024 —principalmente por oposición interna dentro de Sudamérica y críticas sobre legitimidad democrática—, el país ha profundizado su inserción en la infraestructura de cooperación Sur–Sur, particularmente con China y otros miembros del BRICS+ a través de acuerdos bilaterales que favorecen el uso de monedas locales y canales de pago alternativos.

Lo crucial de este proceso no es que Venezuela haya logrado desdolarizar completamente su comercio de petróleo, sino que funcionó como un caso de estudio y un campo experimental diplomático y comercial. Al vender crudo fuera del sistema en dólares, Caracas puso de manifiesto tanto las limitaciones como las posibilidades de transacciones energéticas fuera del petrodólar. Estudios y análisis de mercados alternativos —como redes financieras que operan fuera de SWIFT o acuerdos de facturación en monedas locales— han sido alentados en parte por la experiencia de Venezuela, reflejando un interés compartido entre ciertos países del Sur Global de diversificar riesgos financieros y reducir costos de transacción asociados al dólar.

Sin embargo, este experimento de desdolarización no ha trascendido hasta convertirse en un modelo dominante en el comercio petrolero mundial. Si bien algunos contratos se negociaron en monedas distintas al dólar, la escala y la consistencia de esas transacciones siguen siendo minoritarias en el conjunto de flujos globales, y buena parte del comercio de hidrocarburos continúa valuándose y liquidándose en dólares. Por ello, hablar de Venezuela como “punta de lanza” de la desdolarización en el sistema energético global sería exagerado; pero sí puede considerarse un actor que ha contribuido a poner en la agenda política y técnica del BRICS y otros países la necesidad de explorar alternativas al dominio del dólar, especialmente en contextos donde las sanciones y la dependencia financiera distorsionan la lógica comercial.

En resumen, la experiencia venezolana con la desdolarización no fue un éxito transformador por sí misma, pero sí funcionó como un catalizador que iluminó tanto las dificultades prácticas como el potencial de modelos de intercambio energético más allá del petrodólar. Esta dimensión cobra aún más importancia en el escenario actual, al calibrar cómo los BRICS y otras economías emergentes negocian su posición en un orden financiero global que podría evolucionar hacia mayor pluralidad monetaria en las próximas décadas.

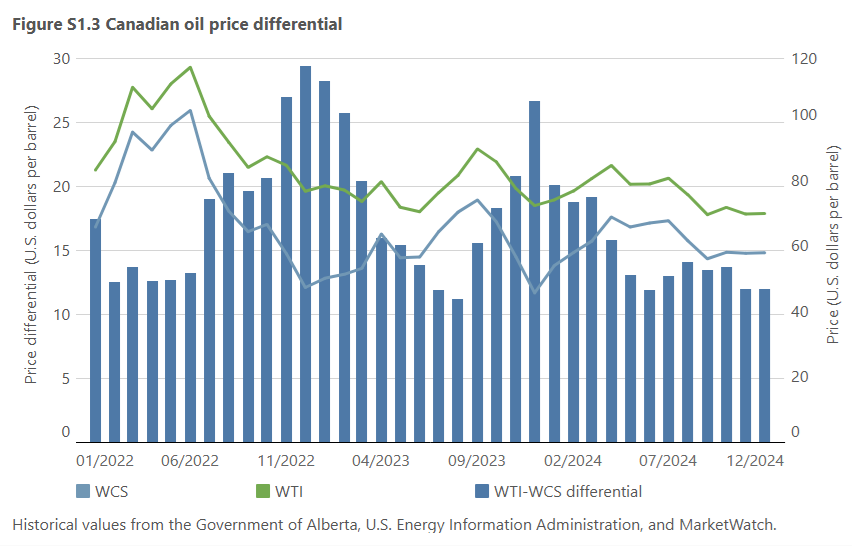

6. Canadá: el impacto colateral más inmediato

Uno de los efectos más claros y menos ideológicos es el impacto sobre el crudo pesado canadiense.

Durante los últimos años, Canadá fue uno de los grandes beneficiarios indirectos del colapso petrolero venezolano. No por una estrategia deliberada, sino por una concatenación de ausencias: la desaparición de los barriles pesados de Venezuela y México del mercado estadounidense creó un vacío que las arenas bituminosas canadienses llenaron casi por inercia. Las refinerías del Golfo de México, diseñadas para procesar crudos pesados y sulfurados, encontraron en el WCS canadiense un sustituto natural.

Ese contexto generó una anomalía positiva difícil de repetir. Los diferenciales del WCS se estrecharon, los flujos hacia el sur se intensificaron y, con la entrada en operación del oleoducto Trans Mountain, Canadá disfrutó de una ventana excepcional: producción en aumento, capacidad de evacuación ampliada y una demanda estructuralmente fuerte en el Golfo. Para muchos inversores, las arenas bituminosas parecían haber dejado atrás décadas de penalización estructural.

La posible recuperación del crudo venezolano amenaza con deshacer, gradualmente, ese equilibrio. No se trata de un shock inmediato, sino de un proceso de erosión. Incluso un millón de barriles diarios adicionales procedentes de Venezuela —una cifra modesta frente a las reservas del país, pero significativa en términos de competencia directa— podría reintroducir presión sobre los diferenciales. Los barriles que durante años se desviaron hacia Asia o mercados opacos volverían a competir por el mismo espacio logístico y de refinación que hoy ocupa Canadá.

Aquí emerge una vulnerabilidad menos visible: el sistema canadiense funciona de manera eficiente mientras todo fluye. Pero cuando aparecen interrupciones aguas abajo —en midstream, en el Golfo o incluso en Trans Mountain—, el riesgo se traslada rápidamente a los nodos de almacenamiento, especialmente en Hardisty. Si la producción continúa creciendo sin una absorción equivalente en la Costa del Golfo, los diferenciales pueden ampliarse con rapidez, replicando episodios del pasado que muchos creían superados.

Desde la perspectiva del mercado, el optimismo actual sobre las arenas bituminosas parece apoyarse más en el recuerdo reciente que en un análisis prospectivo completo. Las valoraciones se han expandido en un entorno que asumía implícitamente la ausencia prolongada de Venezuela. Ese supuesto empieza a resquebrajarse. No significa que Canadá pierda relevancia estructural —su base de recursos y su integración con EE. UU. siguen siendo sólidas—, pero sí que el margen de complacencia se reduce.

En este contexto, el impacto del movimiento estadounidense en Venezuela convierte a Canadá en el principal damnificado colateral. No por una caída abrupta de producción, sino por una normalización competitiva que devuelve al WCS a un entorno menos excepcional. Para inversores y empresas, la lección es clara: lo que parecía una nueva normalidad era, en realidad, una anomalía histórica.

7. Sudamérica: el retorno de la esfera hemisférica y el petróleo como eje de poder

Durante buena parte de las últimas dos décadas, Sudamérica fue percibida por Washington como una periferia estratégica: relevante, pero no decisiva. China llenó ese vacío con capital, infraestructuras y acuerdos de suministro a largo plazo. La intervención estadounidense en Venezuela altera ese equilibrio de forma abrupta y envía un mensaje inequívoco al resto del continente: el hemisferio occidental vuelve a ser un espacio estratégico prioritario, y el petróleo es su principal vector de control.

Aquí es donde cobra especial relevancia la tesis de Javier Blas. Si se suman la producción de Estados Unidos y Canadá, y se incorpora el potencial —real o recuperable— de Venezuela junto con los principales productores latinoamericanos (México, Brasil, Guyana, Colombia, Argentina), el resultado es una esfera energética que representa cerca del 40 % de la producción mundial de crudo. No se trata de propiedad formal ni de un cartel explícito, sino de algo más sutil y, quizá, más poderoso: una red de influencia política, comercial y logística que orienta flujos de energía dentro de un perímetro favorable a Washington.

Este nivel de concentración hemisférica no tiene precedentes claros en la historia reciente. Ni siquiera durante la Guerra Fría, cuando Estados Unidos dominaba gran parte del orden económico occidental, existía una convergencia tan marcada entre producción propia, aliados energéticos cercanos y capacidad de condicionar el acceso a recursos críticos. La llamada “Donroe Doctrine” —un eco deliberado de la Doctrina Monroe— no es una declaración ideológica, sino una constatación operativa: el petróleo de las Américas vuelve a articularse, directa o indirectamente, en torno a Estados Unidos.

Para Sudamérica, esto introduce una dinámica nueva y potencialmente incómoda. Países como Brasil, Colombia o Guyana, que habían diversificado socios y financiamiento, se ven incentivados a reforzar coberturas políticas y contractuales. No porque anticipen una intervención directa, sino porque entienden que el margen de ambigüedad estratégica se reduce cuando una potencia demuestra disposición a actuar. El contagio, en este contexto, no es militar, sino económico y regulatorio: mayor escrutinio sobre inversiones chinas, debates internos sobre soberanía energética y un reposicionamiento gradual hacia marcos compatibles con los intereses estadounidenses.

China, consciente de estas limitaciones, responde con pragmatismo. No hay despliegues ni gestos dramáticos, sino una combinación de ayuda selectiva, operaciones de influencia, inteligencia económica y una aceleración silenciosa de alternativas sistémicas. Pekín acepta que Sudamérica no es hoy el terreno para una confrontación abierta, pero tampoco renuncia a largo plazo. Observa, ajusta y espera.

En conjunto, la región entra en una fase distinta: menos ideológica, más transaccional y profundamente condicionada por la energía. Para las empresas que operan en Sudamérica, el mensaje es claro. El entorno sigue siendo atractivo, pero ya no es neutral. El petróleo —y su control indirecto— vuelve a definir alineamientos, riesgos y oportunidades en un continente que, durante años, creyó haber quedado al margen de las grandes disputas geopolíticas.

8.Implicaciones para las empresas: cuando el manual deja de servir

Para muchas empresas, el episodio venezolano no encaja cómodamente en los manuales tradicionales de gestión de riesgos. No es un conflicto clásico, ni una simple disrupción regulatoria, ni un shock de precios convencional. Es algo más incómodo: una demostración de que el entorno operativo puede reconfigurarse de forma abrupta cuando los intereses estratégicos de una gran potencia entran en juego.

Durante años, gran parte del mundo corporativo asumió —explícita o implícitamente— que la globalización había domesticado la geopolítica. Que los mercados, los contratos y las interdependencias actuarían como frenos naturales a decisiones unilaterales de alto impacto. Venezuela cuestiona ese supuesto. Muestra que, en determinados sectores y geografías, el poder político sigue teniendo la capacidad de reescribir las reglas con muy poco preaviso.

Para las empresas energéticas, la lección va más allá del debate obvio sobre inversión o no inversión en Venezuela. El verdadero mensaje está en la asimetría de riesgo: proyectos que parecían marginales pueden adquirir valor estratégico de la noche a la mañana, y activos considerados seguros pueden verse expuestos por dinámicas que no figuran en ningún modelo financiero estándar. La opcionalidad —tener presencia, relaciones o conocimiento local aunque no se despliegue capital masivo— recupera un valor que muchos habían subestimado.

Para sectores no energéticos, el aprendizaje es igual de relevante. Industrias intensivas en energía, logística, química, metalurgia o tecnología avanzada dependen de supuestos sobre precios, disponibilidad y estabilidad que ahora parecen menos firmes. La energía vuelve a ser un factor de ventaja competitiva relativa entre regiones, y no solo una línea de coste gestionable.

Quizá el ajuste más profundo sea cultural. Las organizaciones que mejor naveguen este entorno no serán necesariamente las que optimicen cada punto básico de retorno, sino las que desarrollen capacidad interna para leer señales políticas débiles, integrar escenarios extremos en su planificación y aceptar que, en ciertos contextos, la resiliencia importa tanto como la eficiencia.

Si este apartado resulta incómodo o difícil de traducir en acciones concretas, no es un fallo del análisis, sino un reflejo de la realidad. Venezuela no ofrece recetas claras para las empresas. Ofrece advertencias. Y en el ciclo que se abre, ignorarlas puede resultar más costoso que intentar anticiparlas.

Fuentes: Javier Blas, Bloomberg Opinion, Endgame Macro, Nugget Capital Partners, Stephen Stapczynski ,NPR, EIA, Wood Mackenzie

{kind=link}