EN

EN ES

ES EU

EU

Las claves:

- Más del 60% de la demanda mundial de minerales críticos se satisface a través del comercio internacional, lo que pone de relieve la profunda interdependencia estructural entre las economías productoras y consumidoras a medida que se acelera el despliegue de energía limpia, según el Foro Internacional de Energía (IEF).

- Este nivel de dependencia del comercio internacional, dijo el grupo, hace que las cadenas de suministro del mundo sean altamente sensibles a las tensiones geopolíticas, los controles de exportación y los cuellos de botella en la refinación, a medida que los minerales se convierten en la columna vertebral de la electrificación, la infraestructura digital y la fabricación avanzada.

En su último informe titulado “Un futuro energético facilitado por minerales críticos” , el IEF destaca las crecientes vulnerabilidades del lado de la oferta a medida que la demanda de los principales minerales de transición energética aumenta drásticamente hasta 2040. En particular, los mercados de cobre y níquel pueden enfrentar déficits materiales a mediados de la década de 2030, dijo, mientras que el suministro de litio sigue concentrado en solo un puñado de países.

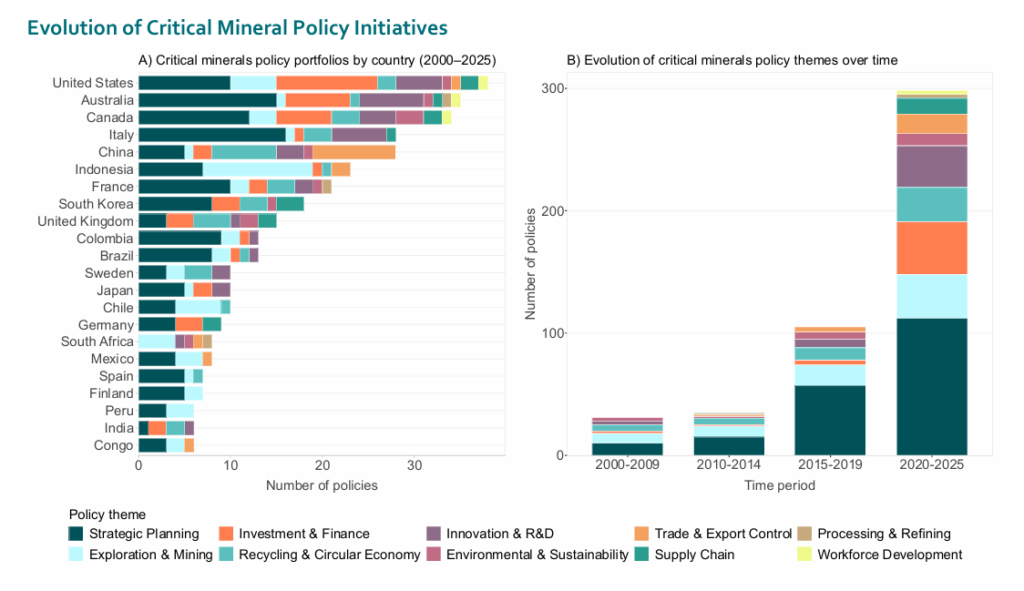

Al mismo tiempo, las respuestas gubernamentales se están acelerando con la misma rapidez. Según estimaciones del IEF, el número de políticas minerales críticas emitidas desde 2020 casi duplicó el total de las dos décadas anteriores, y los países recurren cada vez más a la planificación estratégica, los controles de las exportaciones y los mandatos de procesamiento interno para proteger las cadenas de suministro.

Perspectivas del mercado: la electrificación impulsa el crecimiento

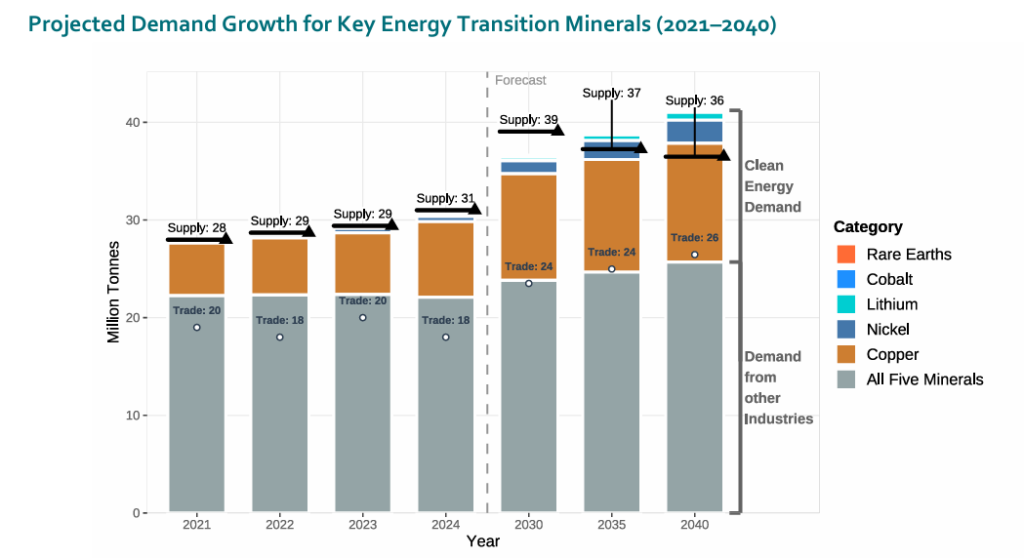

El informe del IEF muestra que la demanda mundial de los cinco minerales clave (cobre, níquel, cobalto, litio y elementos de tierras raras) aumentará de 28 millones de toneladas en 2021 a casi 41 millones en 2040, lo que destaca la creciente dependencia de las tecnologías de energía limpia en las cadenas de suministro intensivas en minerales.

En el ámbito de las aplicaciones de energía limpia, el cobre sigue siendo el mayor contribuyente, duplicándose con creces hasta superar los 12 millones de toneladas, mientras que el litio y el níquel registran las tasas de crecimiento más rápidas, multiplicándose por más de diez gracias a la fabricación de baterías y los sistemas de almacenamiento de energía. Las tierras raras y el cobalto muestran aumentos más constantes, pero aún significativos, a medida que avanzan los esfuerzos de electrificación.

Los vehículos eléctricos seguirán siendo uno de los mayores catalizadores de la demanda, dado que utilizan cuatro veces más cobre que sus homólogos de combustión interna, según predice el IEF. Se proyecta que el consumo de cobre, solo en vehículos eléctricos, aumentará de 200.000 toneladas en 2020 a 3,4 millones de toneladas para 2035, lo que representa una tasa de crecimiento anual promedio del 14 % entre 2025 y 2035. Mientras tanto, la proliferación de la inteligencia artificial, los centros de datos y las industrias con un alto componente de semiconductores está intensificando la competencia entre sectores por los mismos minerales.

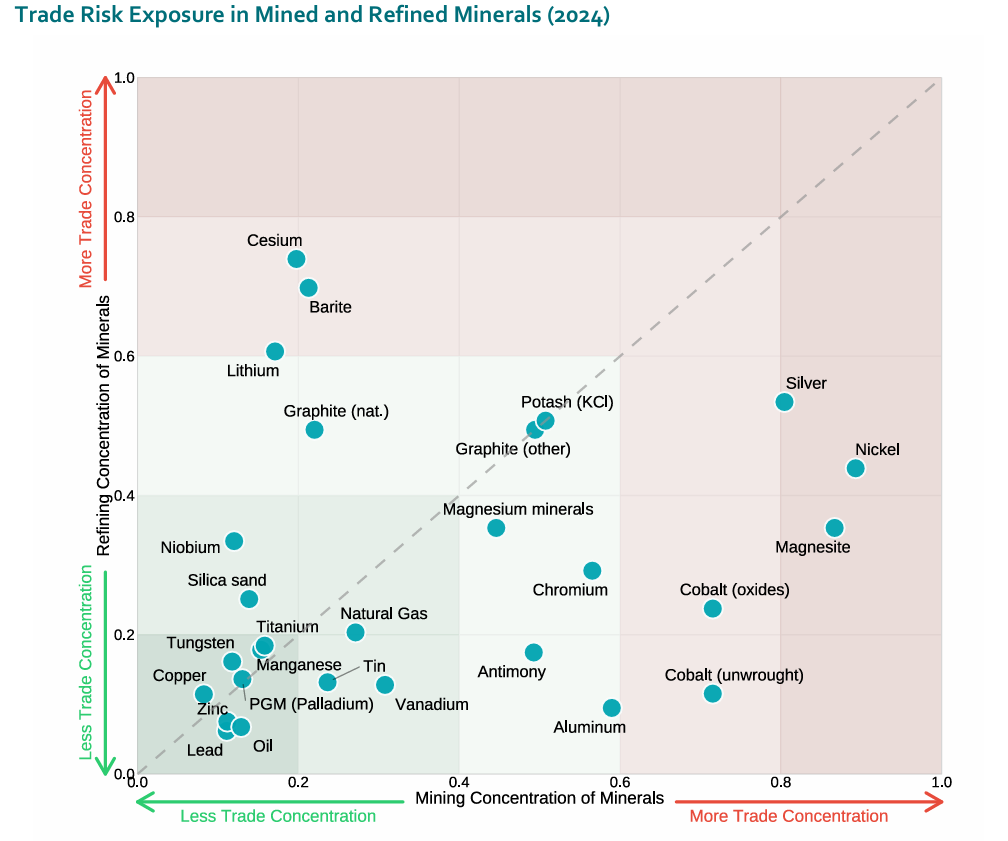

La concentración geográfica agrava el desafío: Indonesia representa más de la mitad del suministro mundial de níquel, la República Democrática del Congo produce aproximadamente el 70 % del cobalto y China controla más del 90 % de la capacidad de refinación de tierras raras. La minería de litio sigue estando dominada por Australia, Chile y China, que en conjunto representaron más de tres cuartas partes de la producción mundial en 2022.

Panorama político: controles de exportación, planificación estratégica

El IEF señala que más de 600 políticas en todo el mundo se centran actualmente en las cadenas de suministro de minerales esenciales, lo que revela tanto la agrupación geográfica como la rápida evolución de las prioridades. La planificación estratégica sigue siendo el tema más común, pero las medidas comerciales internacionales y los controles de las exportaciones están aumentando considerablemente, superando en algunos casos las regulaciones centradas en la sostenibilidad.

Miembros de la OCDE como EE. UU., Canadá y Australia están implementando incentivos para la exploración, el refinado y el reciclaje, mientras que importantes productores, como Indonesia, Chile y Perú, están implementando políticas orientadas a la inversión en exploración y producción (upstream) y la generación de valor agregado en el país. EE. UU. también ha intensificado sus esfuerzos para recuperar minerales de desechos mineros y yacimientos antiguos como una alternativa más sencilla a la obtención de nuevos permisos.

A pesar de esta aceleración, el informe advierte que las intervenciones que distorsionan el mercado pueden exacerbar la volatilidad si no van acompañadas de coordinación transfronteriza. El IEF argumenta que la transparencia de los mercados, el intercambio de datos y un diálogo estructurado entre productores y consumidores —similar a los mecanismos utilizados en los mercados petroleros— serán fundamentales para sostener la inversión y reducir la incertidumbre en los mercados minerales, donde la capacidad de minería y refinación sigue concentrada.

Fuentes: IEF, Mining

Foto: martin-sanchez-j2c7yf223Mk-unsplash