EN

EN ES

ES EU

EU

China es líder mundial en manufactura. Aporta alrededor del 30% del valor agregado global de la industria manufacturera y hasta dos tercios de la producción física en construcción naval , vehículos eléctricos , baterías de litio , drones comerciales y paneles solares . Emplea tecnología de punta y, para 2024, había instalado más de la mitad de los robots industriales del mundo , con una densidad robótica un 50% superior a la de Estados Unidos. Cuenta con más de 30.000 fábricas inteligentes , incluyendo fábricas autónomas que operan las 24 horas sin trabajadores ni iluminación. La Gigafábrica de Tesla en Shanghái produce el doble de vehículos por trabajador que sus plantas en California.

Sin embargo, casi todos los estudios disponibles afirman que la productividad laboral en el sector manufacturero chino es significativamente menor que la de Estados Unidos, con estimaciones que llegan a ser tan solo un porcentaje de un dígito respecto a los niveles estadounidenses. Esto parece una paradoja: ¿la industria manufacturera china es competitiva a nivel mundial, pero no productiva? ¿Es la eficiencia manufacturera de China una mera ilusión?

La aparente paradoja surge de deficiencias en la metodología de investigación. Las estimaciones de la baja productividad de China no tienen en cuenta la distinción entre fabricantes de diseño original y fabricantes de equipo original. Tampoco consideran adecuadamente las importantes diferencias de precios entre ambos países. En las industrias donde la producción se puede medir en términos físicos, un trabajador chino produce entre dos y tres veces más que uno estadounidense. Sin embargo, en términos de valor agregado nominal en dólares, la ventaja china se reduce a cerca del 20 % debido a las diferencias de precios y poder adquisitivo. Si se mide correctamente, China es, sin duda, un líder mundial no solo en producción manufacturera, sino también en productividad manufacturera.

Errores de medición: comparar peras con manzanas

Los economistas suelen medir la productividad laboral mediante el valor añadido por trabajador. El valor añadido se define como los ingresos menos el coste de los insumos intermedios. Existen buenas razones para utilizar esta medida. Permite comparar la producción en diferentes industrias, como la del mueble y la informática, o dentro de distintos segmentos de una misma industria (por ejemplo, un Honda Civic y un Mercedes Clase S).

Sin embargo, el valor añadido también puede provenir de factores ajenos a la fabricación, como el diseño del producto, la marca, la propiedad intelectual relacionada con el producto (a diferencia de la propiedad intelectual inherente al proceso de producción) y el marketing. Esta definición monetaria de valor añadido también puede verse afectada por diferencias persistentes de precios entre países, como las derivadas de aranceles o distintas tasas de inflación. Por lo tanto, la medida estándar del valor añadido dificulta aislar la verdadera productividad laboral en el propio proceso de fabricación.

Consideremos dos tipos de fabricantes: los fabricantes de diseño original (ODM), como Apple y Nvidia, y los fabricantes de equipos originales (OEM), como Foxconn y Taiwan Semiconductor Manufacturing Co. (TSMC). Los ODM no emplean mano de obra en la fabricación y obtienen todo su valor del diseño del producto y la gestión de compras. Los OEM se centran en la producción física. Apple genera mucho más valor por empleado diseñando iPhones que Foxconn, que los fabrica. Nvidia, diseñadora de chips semiconductores, produce mucho más valor por empleado que TSMC, que fabrica los chips para Nvidia.

¿Significa esto que Foxconn y TSMC son fabricantes ineficientes? No. Tanto Foxconn como TSMC se encuentran entre los fabricantes más eficientes y productivos del mundo. Sin embargo, una medición convencional de la productividad laboral basada en el valor añadido, al confundir a los fabricantes de diseño original (ODM) con los fabricantes de equipo original (OEM), produce el resultado paradójico de que los fabricantes más eficientes tienen una baja productividad laboral en la fabricación.

Otro problema de medir la productividad en términos de valor añadido nominal es la significativa diferencia de precio que existe entre productos idénticos en distintos países. Sin tener en cuenta adecuadamente las diferencias de precio y poder adquisitivo, el enfoque del valor añadido puede no reflejar la productividad real.

Los trabajadores chinos son el doble de productivos.

Para evaluar mejor la productividad laboral real en la fabricación, necesitamos realizar comparaciones directas. Los fabricantes de equipos originales (OEM) deben compararse con otros OEM del mismo sector, y debemos medir la producción física por trabajador.

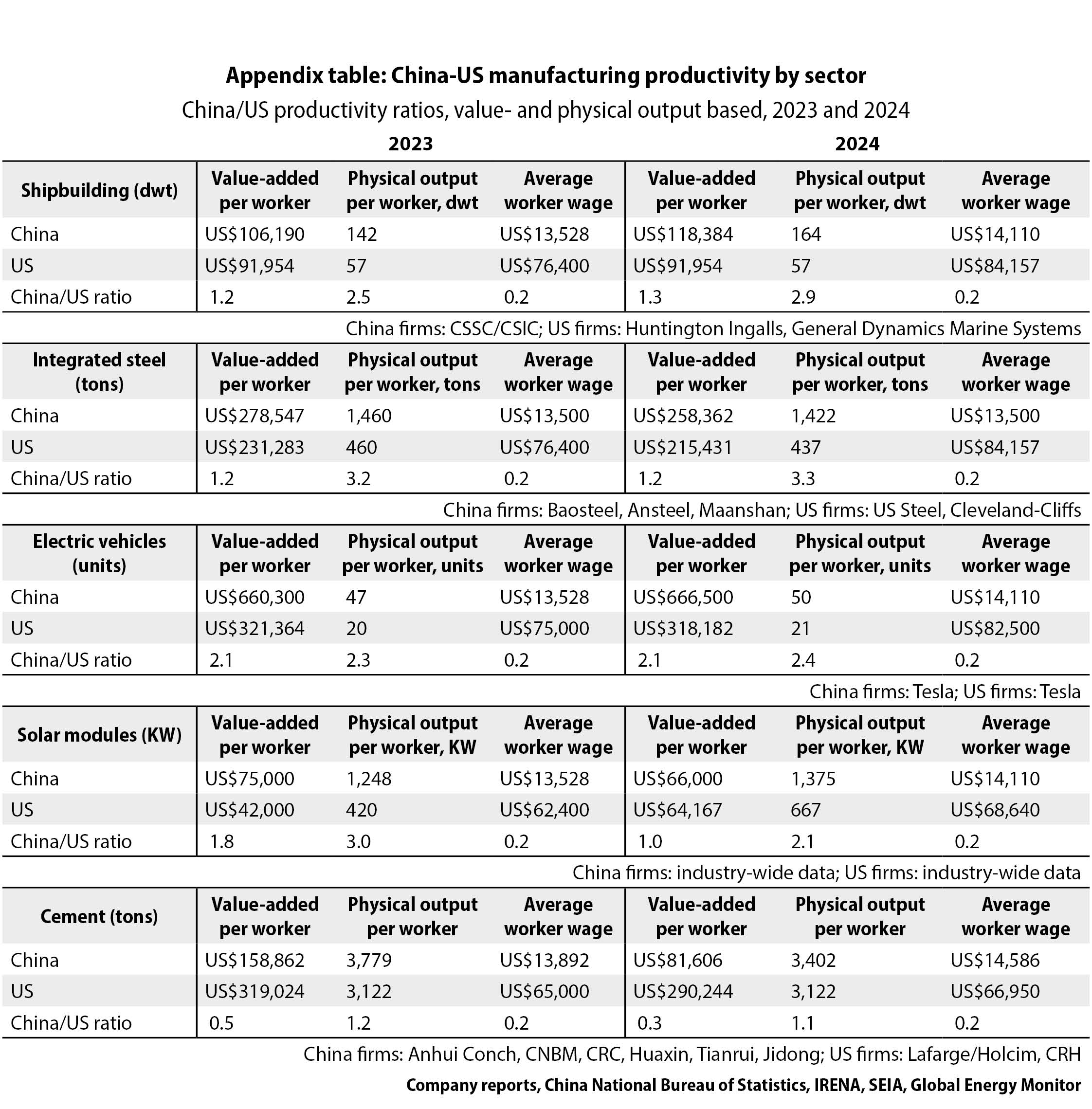

En este estudio, examino cinco industrias con productores importantes tanto en EE. UU. como en China, para las cuales se dispone de medidas de producción física: construcción naval, acerías integradas, vehículos eléctricos, módulos fotovoltaicos solares y cemento. Salvo en el caso de los módulos solares, donde se considera fiable la información de toda la industria, los datos de productividad laboral se obtuvieron de los informes anuales o formularios 10-K de empresas que cotizan en bolsa. Los datos de vehículos eléctricos proceden de Tesla, que opera gigafábricas en California y Shanghái donde se producen modelos idénticos.

Para cada sector, la productividad laboral se mide en términos de producción física y valor agregado nominal (sin ajustar por diferencias de precios). También se presentan los salarios promedio, ya que son un indicador de la contribución del trabajo a la productividad. Todos los cálculos se realizaron para 2023 y 2024, dado que la productividad laboral puede variar debido a la utilización de la capacidad y las fluctuaciones de precios.

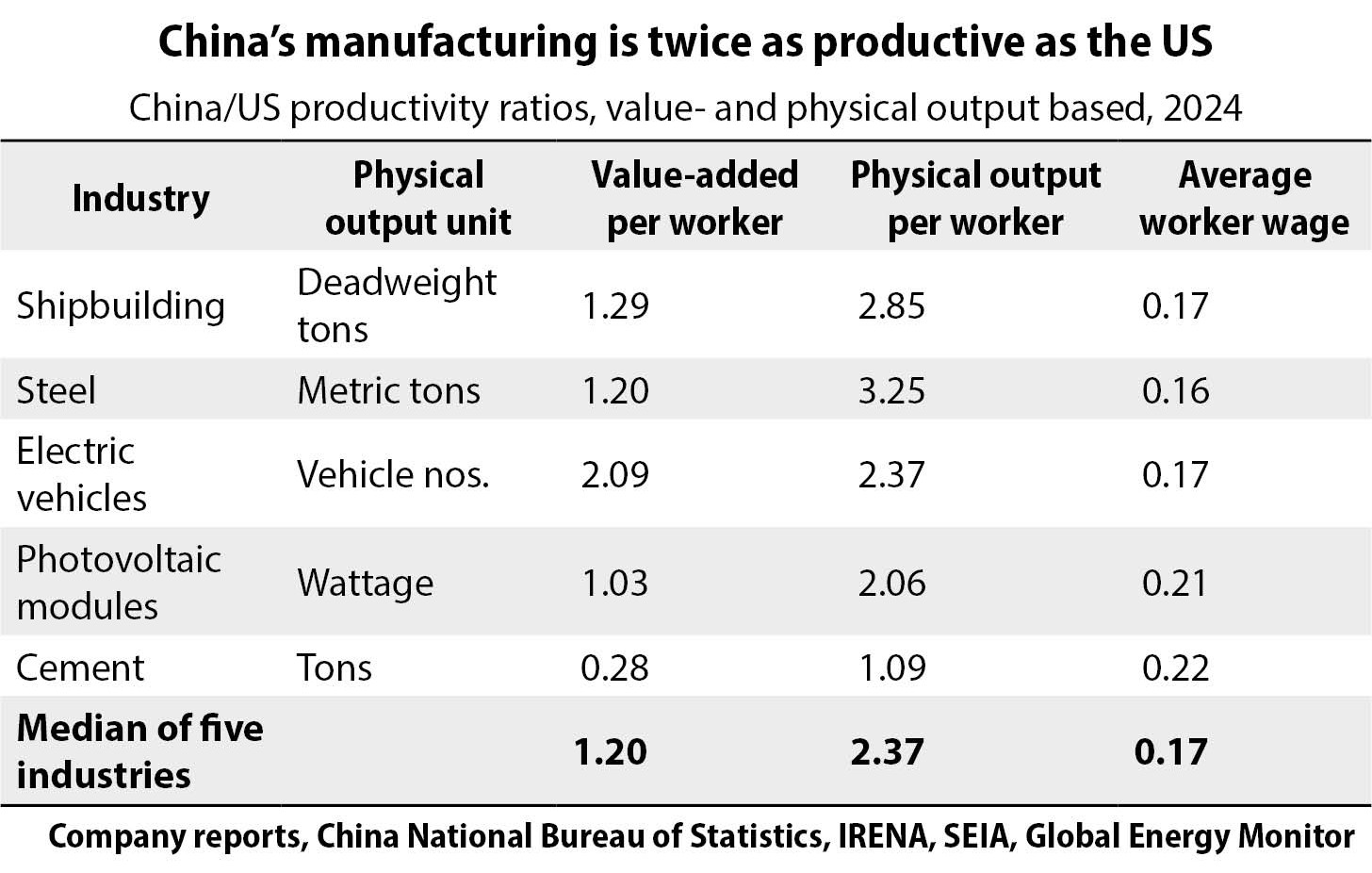

Los resultados, resumidos en la tabla a continuación, son sorprendentes. En todos los sectores, la productividad laboral manufacturera de China, medida en producción física por trabajador, superó a la de Estados Unidos en un promedio de 2,4 veces. En términos de valor agregado nominal, la ventaja de China se reduce a un promedio de 1,2 veces. El sector del cemento constituye una excepción: si bien la producción física por trabajador en China fue ligeramente superior a la de Estados Unidos, la productividad en términos de valor agregado nominal representó entre el 28 % y el 50 % de la de un trabajador estadounidense debido a importantes diferencias de precios. (Los datos completos de ambos años para todos los sectores se encuentran en el apéndice).

La mayor productividad laboral de China no se traduce en salarios más altos que en Estados Unidos. Los trabajadores estadounidenses cobran entre cinco y seis veces más que los chinos en términos nominales de dólares estadounidenses, aunque el poder adquisitivo del dólar es el doble en China que en Estados Unidos, según el FMI.

La diferencia en los salarios del sector manufacturero entre Estados Unidos y China refleja la brecha en los niveles de ingreso nacional, más que la diferencia únicamente en la productividad laboral manufacturera. Los niveles de ingreso nacional están determinados por la productividad de la economía en su conjunto, no solo por la productividad de un sector específico como el manufacturero. Tesla ejemplifica esto: sus trabajadores en Shanghái son el doble de productivos, pero cobran entre un 17 % y un 18 % menos que sus homólogos estadounidenses en términos nominales de dólares estadounidenses.

Los aranceles perjudican la productividad.

Las barreras comerciales a menudo elevan los precios internos por encima de los niveles del mercado internacional al proteger a los productores locales de la competencia extranjera, lo que puede inflar los ingresos y, por lo tanto, aumentar el valor agregado por trabajador en las industrias protegidas. Pero esto no equivale a mejoras reales en la productividad laboral.

De hecho, los estudios empíricos demuestran sistemáticamente que el proteccionismo reduce la productividad al disminuir los incentivos para la innovación, la eficiencia y la reasignación de recursos. Por ejemplo, un estudio del FMI de 2019 halló que los aumentos arancelarios reducen la productividad laboral en aproximadamente un 0,9 % después de cinco años debido a ineficiencias en el uso de la mano de obra, mientras que un análisis de 1999 realizado por Jeffrey Frankel y David Romer demostró que el libre comercio impulsa el crecimiento y los ingresos al mejorar la productividad, mientras que el proteccionismo produce el efecto contrario.

Una característica común a todas las industrias analizadas es que las barreras comerciales impiden de facto la entrada de productos chinos a Estados Unidos. Estas barreras contribuyen a que los precios sean significativamente más altos en Estados Unidos que en China, lo que explica en parte la menor brecha de productividad estadounidense en términos de valor añadido nominal.

La industria siderúrgica presenta una de las mayores discrepancias entre productividad física y productividad basada en el valor. Las industrias siderúrgicas china y estadounidense difieren estructuralmente: más del 90 % de la producción china proviene de acerías integradas que transforman el mineral de hierro en acero, mientras que dos tercios de la producción estadounidense se generan en miniacerías que reciclan chatarra de acero. Mis datos comparan únicamente acerías integradas.

Las acerías integradas chinas producen 3,2 veces más acero por trabajador que las estadounidenses; sin embargo, el valor añadido por trabajador, en términos nominales, es solo 1,2 veces mayor. Esto se debe principalmente a que los precios del acero en EE. UU. son un 75 % superiores a los precios internacionales debido a los aranceles. Esta protección ha disminuido progresivamente la eficiencia de la industria siderúrgica estadounidense: la producción de acero por hora de trabajo en EE. UU. ha caído un 32 % desde 2017. La situación es similar en el caso del cemento, donde el precio en EE. UU. es de 148 dólares por tonelada, frente a los 55 dólares en China.

Los aranceles no son lo único que está provocando el aumento de los precios en Estados Unidos.

Los vehículos eléctricos ofrecen una comparación clara, ya que las gigafábricas de Tesla en Shanghái y California producen vehículos idénticos, el Model 3 y el Model Y. En 2024, Shanghái produjo un millón de vehículos con 20 000 trabajadores, mientras que California produjo 464 000 con 22 000. Incluso en términos de valor añadido nominal, los trabajadores de Tesla en Shanghái fueron el doble de productivos que sus homólogos estadounidenses. Esto a pesar de que los precios del Model 3 son entre un 24 % y un 32 % más bajos en China debido a la competencia de numerosos fabricantes de vehículos eléctricos, mientras que los vehículos eléctricos chinos están prácticamente vetados en el mercado estadounidense.

En el sector de los módulos solares, donde China domina el mercado mundial con una cuota global del 80% y produce 70 veces más potencia que Estados Unidos, la potencia producida por trabajador en China duplicó la de Estados Unidos en 2024, frente a aproximadamente el triple en 2023. Sin embargo, el valor añadido nominal por trabajador se redujo de aproximadamente 1,8 veces mayor en China a casi la paridad en 2024, lo que refleja una caída de precios del 60% en China desde 2020 debido a la intensa competencia y las reducciones de costes, y precios elevados en Estados Unidos debido a los aranceles y las subvenciones de la Ley de Reducción de la Inflación.

Otras diferencias estructurales de precios, además de los aranceles, amplifican aún más la producción manufacturera estadounidense en términos de valor agregado nominal. Las diferencias de precios de los bienes manufacturados entre ambos países superan con creces el ajuste promedio de la paridad del poder adquisitivo del FMI, que estima que un dólar compra el doble en China que en Estados Unidos.

Por ejemplo, los precios de los medicamentos en Estados Unidos suelen ser entre 3 y 10 veces más altos que en otros países, y en algunos casos la diferencia es aún mayor. Loqtorzi, un fármaco contra el cáncer desarrollado por Shanghai Junshi Biosciences, cuesta 280 dólares por dosis en China, pero 8892 dólares en Estados Unidos, lo que supone un sobreprecio de 30 veces . El distribuidor estadounidense, Coherus, clasificado como fabricante, se queda con el 80 % de este sobreprecio (tras descontar el 20 % de las tasas de licencia).

Contabilización de los productores “sin fábrica”

Otra fuente de confusión es que Apple y Nvidia, junto con muchas otras empresas estadounidenses, son «productores de bienes sin fábrica» (PGF), clasificados como «fabricantes» por los estadísticos estadounidenses desde aproximadamente 2013. Entre el 30 % y el 40 % del valor añadido de la industria manufacturera estadounidense, es decir, entre 700.000 y 1 billón de dólares de un total de 2,9 billones de dólares en 2023, se subcontrata en el extranjero, y los PGF representan entre el 12 % y el 15 %, o entre 348.000 y 435.000 millones de dólares, según diversas estimaciones. En contraste, menos del 5 % del valor añadido de la industria manufacturera china, es decir, entre 200.000 y 300.000 millones de dólares de un total de 4,7 billones de dólares en 2023, se subcontrata en el extranjero.

Si bien Estados Unidos clasifica a las empresas de producción agrícola como fabricantes, China no. La Oficina Nacional de Estadística de China enfatiza la producción física en sus datos de manufactura, categorizando a las empresas según la producción tangible en las instalaciones que poseen u operan. Antes de 2013, las empresas de producción agrícola estadounidenses se clasificaban dentro del comercio mayorista o los sectores de servicios. Si Estados Unidos clasificara a los fabricantes de la misma manera que China, incluyendo únicamente la producción física nacional, el valor agregado de la manufactura estadounidense se reduciría entre un 30 % y un 40 %.

Esta es una de las principales razones por las que comparar el valor agregado de la industria manufacturera estadounidense dividido por el número de empleados con el de China es como comparar peras con manzanas. Simplemente, no son comparables.

La ventaja manufacturera de China es real.

La eficiencia manufacturera de China no es una ilusión: sus trabajadores en muchas industrias producen el doble o el triple de la producción física de los trabajadores estadounidenses. El hecho de que los salarios en la industria manufacturera china sean un 80 % inferiores a los de Estados Unidos no refleja una menor productividad laboral. Confundir la manufactura con otros sectores y no tener en cuenta las diferencias de precios podría explicar los resultados contradictorios de estudios anteriores.

La combinación de la mayor productividad laboral en la industria manufacturera china y los salarios más altos en Estados Unidos impulsa a las empresas estadounidenses a subcontratar la producción en China. Centrarse en el diseño, la propiedad intelectual del producto, la marca y el marketing, mientras se subcontrata la fabricación a los productores más eficientes, es una fortaleza de Estados Unidos, no una debilidad.

Es improbable que las políticas de reindustrialización estadounidenses, como presionar a Apple para que ensamble los iPhones en el país, tengan éxito, ya que van contra la corriente de una economía fuerte. De implementarse, reducirían el ingreso nacional al relegar a los trabajadores estadounidenses a puestos menos productivos, donde generan menos valor agregado que sus homólogos extranjeros.

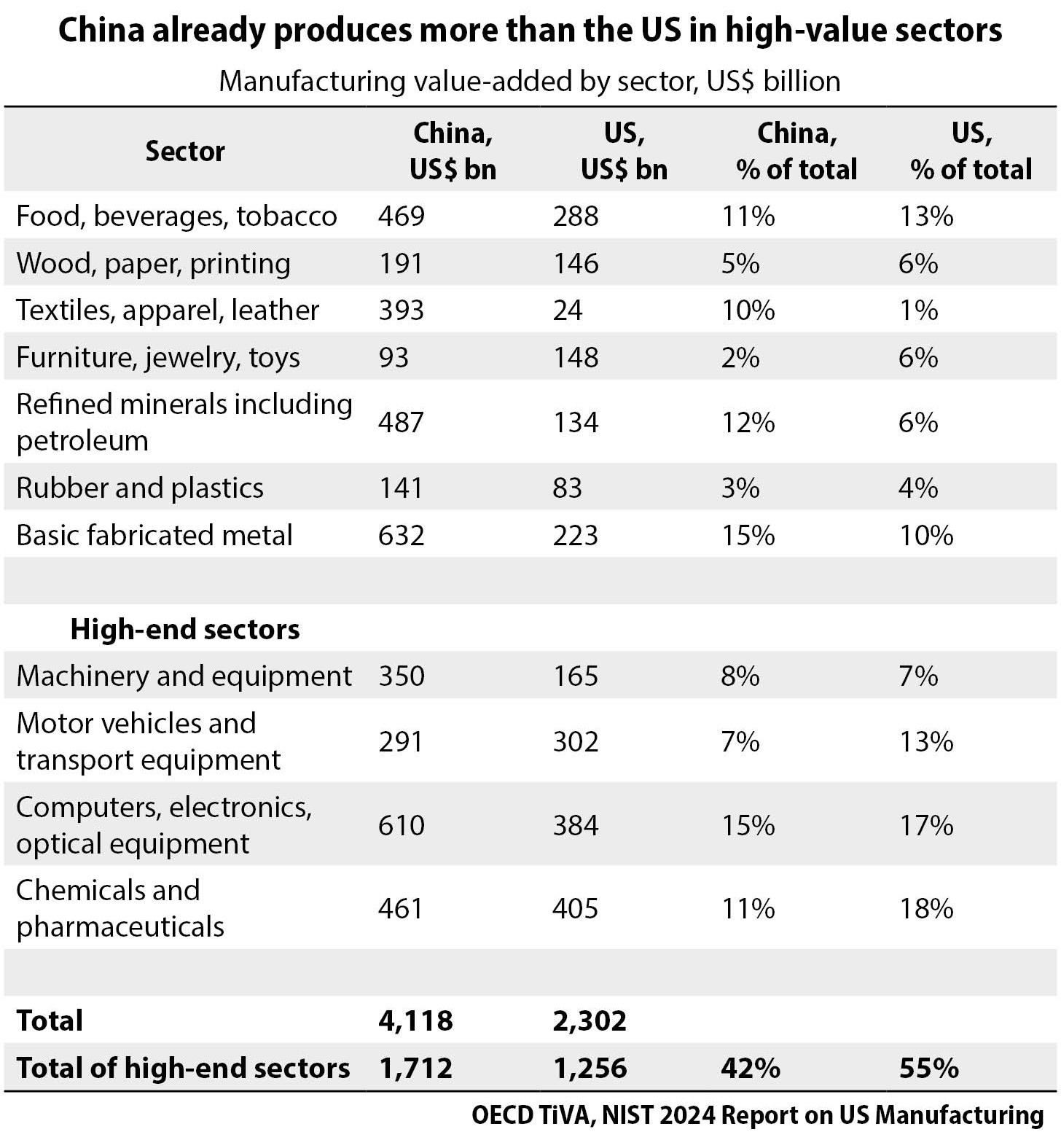

China está ascendiendo en la cadena de valor manufacturera, trasladando la producción de gama baja a países con salarios más bajos, siguiendo la senda de economías avanzadas como Estados Unidos y Japón. China ya produce más que Estados Unidos en sectores de alto valor, algo que no sería posible si su productividad manufacturera fuera baja. Está mejorando su eficiencia manufacturera mediante la adopción de la automatización y la fabricación inteligente basada en inteligencia artificial.

Ambas naciones buscan un futuro más próspero para sus economías industriales. La visión de China se centra en su fortaleza manufacturera. La reindustrialización estadounidense solo puede tener éxito a largo plazo si se enfoca en la manufactura de alta gama y alto valor agregado, donde no se requiere protección comercial. La globalización permite a ambas maximizar sus ventajas comparativas. La desvinculación conlleva el riesgo de resultados económicos subóptimos para ambas, especialmente para Estados Unidos, que ya no posee la ventaja competitiva en la manufactura que alguna vez tuvo.

Fuentes: Weijian Shan, Louis Vincent Gave, Gavekal

Foto: rob-lambert-9Q_pLLP_jmA-unsplash