EN

EN ES

ES EU

EU

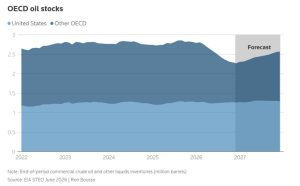

Una de las principales fuerzas estabilizadoras fue la capacidad del mundo para recurrir a las reservas de emergencia.

Al comienzo del conflicto, los 32 miembros de la Agencia Internacional de Energía acordaron una liberación récord de 400 millones de barriles procedentes de las reservas estratégicas de petróleo (REP), siendo Estados Unidos el país que aportó la mayor parte.

Esta reducción de reservas —la sexta desde la creación del organismo de control energético— validó una estrategia forjada tras el embargo petrolero árabe de 1973, según la cual los miembros de la AIE deben mantener reservas de emergencia equivalentes a al menos 90 días de importaciones netas.

China ofreció una segunda lección.

Aunque no es miembro de pleno derecho de la AIE, China ha dedicado años a construir lo que se considera la mayor reserva estratégica de petróleo del mundo, con capacidad para almacenar más de mil millones de barriles y protegerse contra un escenario de este tipo.

Con este fondo de reserva, el mayor importador de energía del mundo redujo sus compras de crudo en más de un tercio durante la guerra. Si bien es posible que no haya utilizado sus reservas tanto como lo indicaba la caída de las importaciones, demostró su voluntad y capacidad para recurrir a sus reservas estratégicas.

Al retirarse del mercado durante un período de escasez de suministro y precios elevados, Pekín ahorró miles de millones de dólares y contribuyó a protegerlo de las dificultades económicas que se observan en otras partes de Asia, que depende de Oriente Medio para aproximadamente el 60% de sus importaciones de energía.

El impacto fue particularmente agudo en India, Pakistán, Tailandia y otras economías con reservas internas limitadas. Al carecer de importantes reservas de emergencia, los gobiernos recurrieron a subsidios, restricciones al combustible, jornadas laborales más cortas y otras medidas de austeridad para frenar el consumo.

Es probable que muchos importadores vulnerables amplíen sus reservas estratégicas de productos básicos (SPR, por sus siglas en inglés) donde el margen fiscal lo permita, mientras que aquellos que no puedan permitírselo podrían reforzar sus planes de reducción de la demanda.

LA PRISA POR LA SPR

India necesita urgentemente mayores reservas estratégicas. Es el país más poblado del mundo, el tercer mayor importador de petróleo y el segundo mayor importador de gas licuado de petróleo utilizado para cocinar, y, según la AIE, se convertirá en la principal fuente de crecimiento de la demanda mundial de petróleo hasta 2030.

Sin embargo, India no es miembro de pleno derecho de la AIE y no se unió a la liberación coordinada de reservas de la agencia durante la guerra. Sus reservas cubren apenas ocho días de importaciones; para cumplir con el estándar de 90 días de la AIE se necesitarían más de 400 millones de barriles adicionales, con un costo aproximado de 28 mil millones de dólares a 70 dólares por barril.

Nueva Delhi ahora parece estar moviéndose en esa dirección, pidiendo a Oil and Natural Gas Corporation (ONGC.NS), abre una nueva pestañapara construir una reserva de 1,75 millones de toneladas —casi 13 millones de barriles— que podría ampliar la capacidad de almacenamiento de emergencia de la India en aproximadamente un tercio, según el Economic Times., abre una nueva pestañainformado.

Pakistán se encuentra en una situación similar. Antes de la guerra, dependía de Oriente Medio para aproximadamente el 90 % de sus importaciones de petróleo y GNL, y ahora busca ampliar su capacidad de almacenamiento nacional. Para acumular reservas equivalentes a 90 días de importaciones, se necesitarían alrededor de 35 millones de barriles adicionales.

Australia, el único miembro de pleno derecho de la AIE que sistemáticamente no ha cumplido con el requisito de Reserva Estratégica de Petróleo (SPR) de la agencia, ha anunciado planes para gastar 7.000 millones de dólares para mantener reservas de combustible para al menos 50 días.

Otros países, incluido Singapur, el principal centro de refinación de petróleo de Asia., abre una nueva pestañaTambién están considerando la posibilidad de construir o ampliar instalaciones estratégicas de almacenamiento de petróleo y gas.

Europa ya cuenta con un extenso sistema de almacenamiento de gas para gestionar la demanda estacional, especialmente en invierno. Pero dado que el GNL importado representa ahora más del 40 % de su suministro de gas —y más del 60 % de esas importaciones provienen de Estados Unidos—, la región podría optar por construir instalaciones de almacenamiento adicionales controladas por el gobierno.

Incluso los productores de energía se están moviendo en esta dirección. Las compañías petroleras nacionales del Golfo están buscando mayor capacidad de almacenamiento fuera de la región para preservar la flexibilidad de las exportaciones en caso de crisis.

Saudi Aramco <2222.SE>, que ya opera instalaciones de almacenamiento en Japón, Corea del Sur, Egipto y el noroeste de Europa, ha indicado que está considerando una mayor expansión.

IMPACTO DEL PRECIO DEL PETRÓLEO

En conjunto, estos nuevos planes de almacenamiento podrían requerir alrededor de 500 millones de barriles de crudo y productos refinados, según los cálculos de retorno de la inversión.

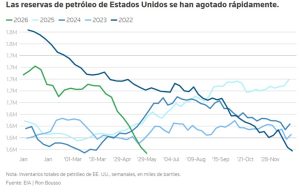

Las reservas agotadas también deberán reponerse. Según la AIE, ya se han extraído aproximadamente 400 millones de barriles de las reservas mundiales desde el comienzo de la guerra, y es probable que las extracciones continúen durante el verano incluso después de la reapertura del estrecho de Ormuz.

En conjunto, esto representa aproximadamente mil millones de barriles de demanda adicional. Incluso si se distribuye a lo largo de varios años, proporcionaría un apoyo significativo a los precios.

El momento podría ser favorable. La AIE prevé que la oferta mundial de petróleo aumente considerablemente el próximo año a medida que se recupere la producción en Oriente Medio, superando potencialmente la demanda en más de 4 millones de barriles diarios. Por lo tanto, incluso un aumento significativo de la demanda impulsado por el almacenamiento podría no provocar una subida vertiginosa de los precios del crudo.

Es posible que esto no se cumpla si la oferta del Golfo se recupera más lentamente de lo esperado, ya sea por problemas logísticos o por un fallo en el precario nuevo equilibrio de poder de Oriente Medio.

Las implicaciones a largo plazo de este «impulso de acaparar» son aún más complejas. Un mundo con reservas estratégicas significativamente mayores podría ser más resistente a las crisis, lo que podría estabilizar los precios con el tiempo. Con mayores reservas, países como India podrían reducir sus compras durante períodos de escasez de suministro —al igual que China—, lo que mitigaría los picos de precios.

A medida que disminuye el impacto del caso Ormuz, la lección para los importadores es clara: las interrupciones “imposibles” pueden ocurrir, durar más de lo esperado y golpear con más fuerza donde no hay margen de maniobra.

Foto: worksite-ltd-7syIOxlLpfA-unsplash