EN

EN ES

ES EU

EU

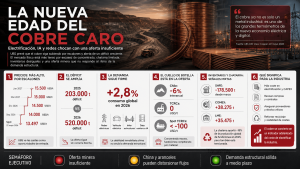

UBS eleva sus previsiones para el cobre hasta 15.500 dólares por tonelada en junio de 2027 y advierte de que el mercado se encamina a un déficit de 520.000 toneladas en 2026. La clave no está solo en la demanda de transición energética, vehículos eléctricos o centros de datos, sino en una cadena física cada vez más tensionada: concentrado escaso, chatarra insuficiente, inventarios desiguales, disrupciones mineras y posibles aranceles comerciales.

Las claves

El cobre vuelve a situarse en el centro de la agenda industrial global. Según UBS, los precios del cobre en la London Metal Exchange superaron brevemente los 14.000 dólares por tonelada en mayo, apoyados por la escasez de azufre, restricciones en el ácido sulfúrico, menor disponibilidad de concentrado y una oferta de chatarra cada vez más ajustada.

El banco prevé que el precio avance “por escalones”: 14.000 dólares por tonelada en septiembre de 2026, 14.500 en diciembre, 15.000 en marzo de 2027 y 15.500 en junio de 2027. Detrás de esta visión no hay una tesis puramente especulativa, sino un desequilibrio físico creciente: UBS estima que el déficit global de cobre pasará de 203.000 toneladas en 2025 a 520.000 toneladas en 2026.

Para la industria, la lectura es clara: el cobre se está convirtiendo en uno de los grandes termómetros de la nueva economía productiva. Redes eléctricas, electrificación, vehículo eléctrico, centros de datos, infraestructuras y transición energética compiten por un metal cuya oferta crece con dificultad. En este contexto, el precio del cobre no es solo una variable financiera: es un indicador adelantado del coste de electrificar la industria.

🔴 Riesgo alto: la oferta no responde al ritmo de la demanda estructural.

UBS estima un déficit de 520.000 toneladas en 2026, frente a 203.000 toneladas en 2025. La producción chilena cae un 6% interanual y los cargos de tratamiento y refino han llegado a 0 dólares por tonelada, con cargos spot incluso por debajo de -100 dólares por tonelada, una señal de extrema tensión en concentrado.

🟠 Riesgo medio: la demanda aguanta, pero no está exenta de dudas.

UBS prevé un crecimiento del consumo global de cobre del 2,8% este año, apoyado por redes, vehículo eléctrico, infraestructuras y data centers. Sin embargo, la debilidad inmobiliaria china y las señales de enfriamiento manufacturero introducen incertidumbre.

🟢 Oportunidad estratégica: el cobre anticipa la economía industrial que viene.

La electrificación, la digitalización y la inversión en redes necesitan cobre. Las empresas que anticipen este ciclo —en compras, contratos, eficiencia de materiales, reciclaje y gestión de proveedores— podrán proteger mejor sus márgenes en un entorno de materias primas críticas más caras y volátiles.

1. UBS ve el cobre subiendo “por escalones”, no en una explosión aislada

El título del informe de UBS, Higher in steps, resume bien la tesis. El banco no plantea un salto desordenado e inmediato, sino una subida progresiva, apoyada por un mercado físico que sigue ajustándose. Con el cobre spot en 13.497 dólares por tonelada el 22 de mayo de 2026, UBS proyecta 14.000 dólares en septiembre de 2026, 14.500 en diciembre, 15.000 en marzo de 2027 y 15.500 en junio de 2027.

La diferencia es importante. No se trata de una recomendación táctica basada solo en momentum financiero. UBS vincula sus previsiones a un déficit físico, a inventarios tensionados y a la falta de nueva capacidad minera suficiente. Por eso considera que las caídas hacia 12.800–13.000 dólares por tonelada serían oportunidades para añadir exposición.

2. El cobre ya ha superado los 14.000 dólares por tonelada

El informe destaca que los precios LME del cobre superaron brevemente los 14.000 dólares por tonelada en mayo. El movimiento se apoyó en varios factores simultáneos: escasez persistente de azufre, restricciones chinas a la exportación de ácido sulfúrico, menor disponibilidad de concentrado y tensión en la oferta de chatarra.

Esta combinación es relevante porque muestra que el problema no está solo en la mina. El cobre depende de una cadena compleja: mineral, concentrado, ácido sulfúrico, fundición, refino, chatarra, transporte e inventarios. Cuando varios eslabones se tensan a la vez, el precio puede subir aunque la demanda final no esté creciendo de forma explosiva.

Para las empresas industriales, esta es una señal importante. El precio del cobre no refleja únicamente expectativas sobre transición energética o vehículos eléctricos. También incorpora restricciones operativas muy concretas en la cadena de suministro.

3. El déficit esperado se amplía hasta 520.000 toneladas

El dato central del informe es el déficit previsto para 2026. UBS estima que el mercado global del cobre pasará de un déficit de 203.000 toneladas en 2025 a 520.000 toneladas en 2026. Es decir, el desequilibrio no se reduce: se amplía.

Este punto es esencial para entender por qué el banco mantiene una postura constructiva. En muchos ciclos de materias primas, los precios altos terminan atrayendo oferta adicional. Pero en el cobre, la respuesta de oferta es lenta. Los nuevos proyectos mineros requieren años de permisos, inversión, desarrollo, infraestructura, financiación y aceptación social. Además, las operaciones existentes enfrentan menores leyes minerales, disrupciones laborales, problemas técnicos y mayor presión regulatoria.

La consecuencia es que un déficit de esta magnitud puede sostener precios elevados durante más tiempo del que anticipa una lectura puramente macroeconómica.

4. La demanda crece, aunque la macro empieza a mostrar señales mixtas

UBS no ignora los riesgos de demanda. El informe reconoce que los PMI manufactureros globales siguen en zona de expansión, por encima de 50, pero también que empiezan a aparecer señales de debilidad. Aun así, el banco estima que el consumo global de cobre crecerá un 2,8% este año.

Los motores son claros: inversión en redes eléctricas, vehículo eléctrico, infraestructuras y centros de datos. Este último elemento es cada vez más importante. La inteligencia artificial y la digitalización no son procesos “inmateriales”: requieren energía, cableado, transformadores, refrigeración, centros de datos y refuerzo de red. Todo ello consume cobre.

Esta es una de las ideas más relevantes. El cobre ya no es solo el metal de la construcción o del ciclo chino. Es también el metal de la electrificación industrial, de las redes, de la movilidad eléctrica y de la infraestructura digital.

5. China sigue siendo el gran interrogante, pero la demanda subyacente resiste

China continúa siendo una variable decisiva. UBS señala que los riesgos ligados al mercado inmobiliario chino siguen presentes, pero también que la demanda subyacente mantiene cierta fortaleza.

El dato es mixto. Las importaciones chinas de cobre no trabajado crecieron un 2,3% interanual en abril, pero en el acumulado enero-abril cayeron un 10,3% interanual. Esto impide una lectura linealmente alcista. China no está en un ciclo expansivo clásico como en otras etapas, pero tampoco muestra una ruptura de demanda.

La diferencia frente a ciclos anteriores es que parte del consumo se desplaza desde el inmobiliario hacia redes, vehículos eléctricos, manufactura avanzada, infraestructuras y transición energética. Para la industria europea, esto significa que la competencia por el cobre no depende solo del ladrillo chino: también depende de los nuevos vectores de electrificación global.

6. La oferta minera sigue siendo el gran cuello de botella

UBS insiste en que las disrupciones en Chile y Perú continúan limitando la producción. En Chile, la producción ha caído un 6% interanual, hasta 1,217 millones de toneladas en lo que va de año.

A ello se suma una señal muy importante: los cargos de tratamiento y refino, los TCRCs, han caído hasta 0 dólares por tonelada, desde alrededor de 25 dólares por tonelada en 2025. Los cargos spot incluso se sitúan por debajo de -100 dólares por tonelada.

Esta es una señal muy clara de tensión en concentrado. Cuando los TCRCs caen tanto, significa que las fundiciones tienen que competir agresivamente por material disponible. En términos sencillos: hay más capacidad de fundición/refino que concentrado suficiente para alimentarla.

Este dato es probablemente más importante que muchos titulares de precio. Muestra una tensión física real en la cadena del cobre y explica por qué el mercado puede seguir ajustado aunque algunos indicadores macro sean menos favorables.

7. La chatarra no está actuando como amortiguador suficiente

Una tesis bajista habitual sobre el cobre es que el reciclaje puede compensar parcialmente la falta de oferta minera. UBS introduce un matiz importante: la chatarra también está tensionada.

Según el informe, los materiales secundarios —scrap— representaron aproximadamente el 18% de la producción global de fundiciones en 2025. Por tanto, no son marginales. Pero su disponibilidad se está viendo limitada por varios factores: mayor cumplimiento fiscal y restricciones de cuotas en China, mayor retención de chatarra en Japón para uso doméstico y menor disponibilidad asociada a disrupciones de oferta primaria.

Además, UBS menciona que Freeport no espera reanudar plenamente Grasberg hasta comienzos de 2028, lo que añade presión al sistema.

La conclusión es relevante: el reciclaje será una pieza estratégica del futuro del cobre, pero hoy no está siendo suficiente para neutralizar el déficit. Para la industria, esto refuerza la importancia de estrategias de circularidad, recuperación de materiales y contratos de suministro de largo plazo.

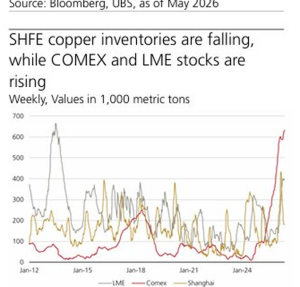

8. Los inventarios muestran tensión, pero también distorsiones regionales

La lectura de inventarios no es homogénea. UBS destaca que los stocks de Shanghai Futures Exchange han caído 178.500 toneladas desde marzo, una señal clara de tensión en China.

En cambio, los inventarios COMEX en Estados Unidos han subido 38.275 toneladas, por encima de niveles estacionales, probablemente por anticipación a posibles aranceles estadounidenses. Los inventarios LME han aumentado 35.475 toneladas, aunque se han estabilizado recientemente.

La conclusión es que el cobre no está simplemente “desapareciendo” de todos los almacenes. El problema es más sofisticado: parte del metal puede estar en el lugar equivocado, retenido por incentivos arancelarios, diferenciales de precio o decisiones logísticas. En un entorno de tensiones comerciales, los inventarios dejan de ser una señal puramente física y pasan a reflejar también política comercial.

Para compras industriales, esto importa. Puede haber metal en el sistema y, al mismo tiempo, dificultades de acceso, primas regionales más altas o plazos de entrega más inciertos.

9. Aranceles y posicionamiento financiero pueden amplificar el movimiento

UBS señala que el mercado espera la actualización de junio del Departamento de Comercio de Estados Unidos sobre posibles aranceles al cobre, después de propuestas anteriores para aplicar incrementos al cobre refinado importado: 15% en 2027 y 30% en 2028.

Este elemento puede distorsionar los flujos comerciales. Si los compradores anticipan aranceles, pueden adelantar compras, acumular inventario en Estados Unidos y tensionar spreads entre COMEX y LME. El precio dejaría de reflejar solo oferta y demanda física para incorporar también decisiones de política industrial y comercial.

A la vez, UBS observa que las posiciones largas especulativas netas en futuros LME siguen siendo moderadas. A 15 de mayo, habían aumentado en 5.550 contratos hasta 54.497 contratos, pero el banco considera que todavía hay margen para más posicionamiento financiero si el déficit físico se confirma.

Esto añade una capa adicional: el mercado físico ya está tensionado, pero el posicionamiento financiero todavía no parece extremo. Si más inversores incorporan la tesis de déficit estructural, el movimiento alcista puede recibir un segundo impulso.

El cobre como termómetro de la nueva economía productiva

El informe de UBS refuerza una idea que empieza a consolidarse: la transición energética, la inteligencia artificial y la reindustrialización no se sostienen solo sobre software, financiación o voluntad política. Necesitan materiales físicos. Y entre ellos, el cobre ocupa una posición central.

La subida del cobre no responde únicamente a una narrativa de mercado. Responde a una cadena tensionada: déficit creciente, minas con dificultades, concentrado escaso, chatarra insuficiente, inventarios regionalmente distorsionados, riesgos arancelarios y una demanda que sigue creciendo por redes, electrificación, vehículos eléctricos, infraestructuras y centros de datos.

Para la industria europea, la señal es clara. Electrificar será imprescindible, pero no necesariamente barato. La ventaja competitiva no estará solo en consumir menos energía o comprar mejor, sino en anticipar los materiales que harán posible esa transformación.

Fuentes utilizadas: UBS, Higher in steps. CIO View: Copper, 22 de mayo de 2026, Chief Investment Office GWM Investment Research; datos de Bloomberg, UBS, LME, COMEX, SHFE y Wood Mackenzie

Foto: shane-mclendon-EN1tF2EG-50-unsplash