EN

EN ES

ES EU

EU

Las claves:

- Precios alcanzan nuevos máximos por recortes en fundiciones

- Aunque sin duda forma parte del problema, el exceso de capacidad de las fundiciones chinas no es la única razón de las actuales condiciones del mercado. En los últimos años, el sector minero se ha enfrentado a considerables restricciones de producción, además de las protestas, los cierres y la disminución de la ley del mineral

Los recortes en las fundiciones de cobre en China debido a las bajas tarifas de procesamiento están reduciendo el suministro de cobre refinado.

Los cierres de minas y las protestas en Perú y Panamá están limitando aún más la oferta de cobre.

La caída del dólar estadounidense y el aumento de la demanda de cobre están presionando al alza los precios del cobre.

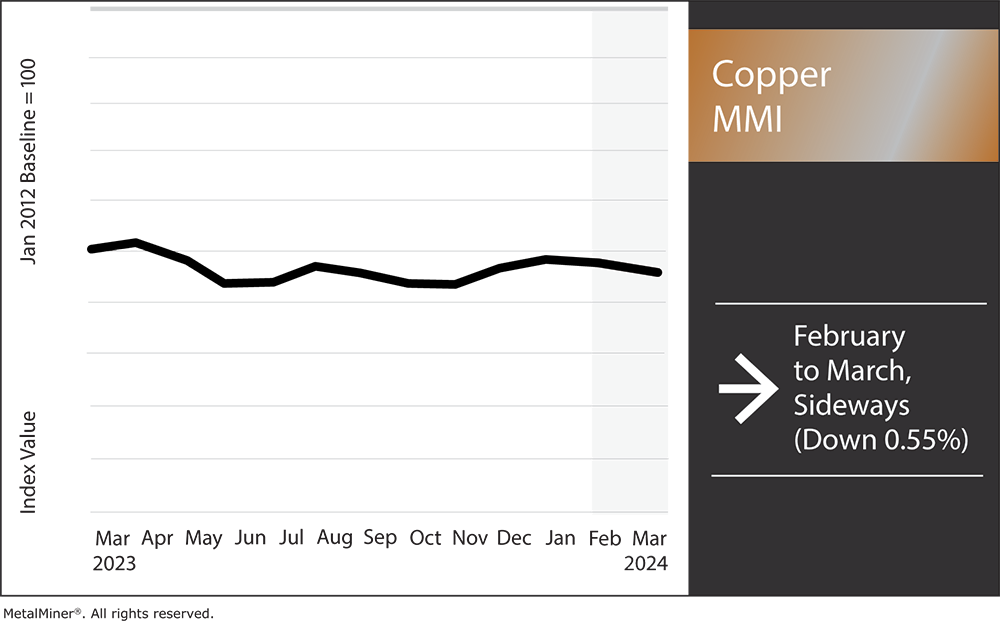

A mediados de marzo, los precios del cobre alcanzaron su nivel más alto desde abril de 2023. Los precios habían tocado fondo a principios de febrero, antes de que un fuerte impulso alcista les hiciera superar los máximos anteriores dentro de su tendencia lateral a largo plazo. Mientras que los precios registraron un moderado descenso intermensual del 1,74% a lo largo de febrero, subieron un 4,12% durante las dos primeras semanas de marzo.

En general, el Índice Mensual de Metales del Cobre (IMM) se mantuvo lateral, con un modesto descenso del 0,55% de febrero a marzo.

La escasez de mineral de cobre obliga a recortar las fundiciones

La tan esperada escasez de suministro ha empezado a dar sus frutos en el mercado del cobre, y las fundiciones chinas están empezando a dar la voz de alarma sobre el suministro de mineral. Gran parte de esta situación se debe a la caída de los costes de tratamiento y refinado, que ahora tienden a cero, lo que sigue obligando a las fundiciones del país a recortar la producción. Los mineros pagan tasas de tratamiento y refinado a las fundiciones para procesar sus materiales. Unas tasas de tratamiento más altas indican una mayor oferta de mineral, mientras que unas tasas más bajas indican un mercado más tenso.

Parte de la caída se debe al exceso de capacidad de las fundiciones chinas. Ya en septiembre de 2023, la Asociación de la Industria de Metales No Ferrosos de China advirtió de los riesgos de un sector excesivamente expandido. En los últimos años, la fundición de cobre ha aumentado significativamente, adelantándose a las expectativas de aumento de la demanda mundial de cobre.

Aun así, los sectores chino del acero y el aluminio pueden seguir funcionando aunque se vean obligados a deshacerse del metal en el mercado mundial. Sin embargo, la escasez de materias primas en el mercado del cobre ha dejado a las fundiciones con dificultades para mantener los niveles de producción, incluso aunque aumente la demanda de cobre.

A principios de marzo, hasta 19 empresas acordaron recortes mediante paradas de mantenimiento, menores índices de producción y retrasos en nuevas operaciones.

Preocupación por la oferta de cobre ante la caída de las existencias en la LME

Aunque sin duda forma parte del problema, el exceso de capacidad de las fundiciones chinas no es la única razón de las actuales condiciones del mercado. En los últimos años, el sector minero se ha enfrentado a considerables restricciones de producción, además de las protestas, los cierres y la disminución de la ley del mineral.

Por ejemplo, la mina Las Bambas de Perú, que representa aproximadamente el 2% del suministro mundial de cobre, se enfrentó a numerosos contratiempos debido a los bloqueos de la comunidad. Aunque actualmente sigue operativa, una posible ampliación de las operaciones ya ha provocado la ira de las organizaciones locales. Esto podría desencadenar nuevas protestas que afectarían a la producción de la mina.

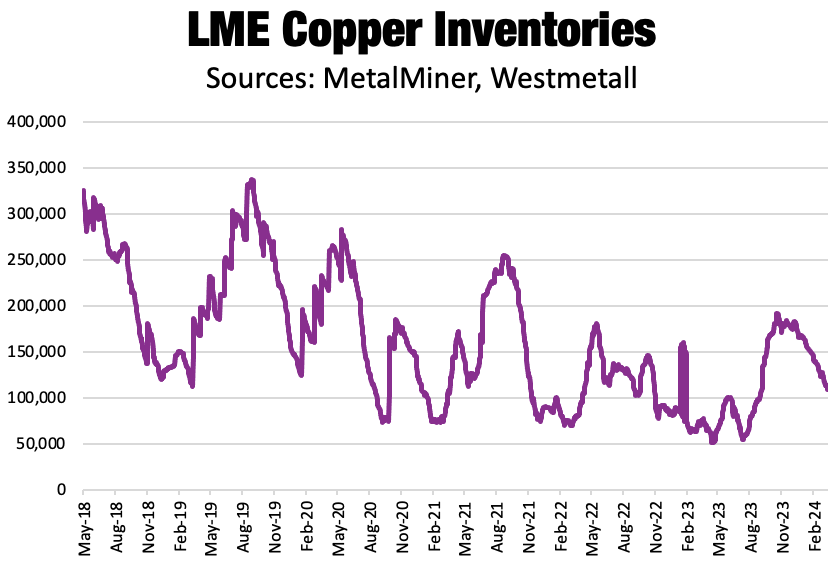

Inventarios de cobre en la LME y precios del cobre

Mientras tanto, el cierre de la mina Cobre Panamá de First Quantum sigue su curso. Según las estimaciones, la mina representa alrededor del 1% de la producción mundial de cobre, y su paralización impulsada por el Gobierno a raíz de las protestas ecologistas sorprendió a los mercados.

Las interrupciones de suministro de minas como Las Bambas y Cobre Panamá han dejado a las fundiciones de China necesitadas de materias primas, amenazando el suministro mundial de lingotes de cobre. Desde finales del año pasado, los inventarios de cobre de la LME han empezado a disminuir. Aunque siguen lejos de sus mínimos de 2023, la tendencia es a la baja. Y aunque los niveles de existencias no guardan una correlación significativa con los precios, es probable que hayan exacerbado la preocupación por el creciente déficit de oferta previsto para los próximos años, sobre todo teniendo en cuenta el aumento de la demanda.

El índice del dólar se mantiene lateral durante más tiempo

Mientras los precios del cobre buscan un nuevo máximo, el índice del dólar estadounidense seguirá siendo un contrapeso para los impulsores alcistas del mercado. El aumento de la inflación en febrero echó un jarro de agua fría sobre las esperanzas de que la Reserva Federal estuviera a punto de dar un giro. Según los datos del Departamento de Comercio, el IPC pasó del 3,1% en enero al 3,2% en febrero.

Mientras los mercados esperan los comentarios de la reunión de la Reserva Federal de finales de marzo, los datos del IPC de febrero sugieren que la inflación se mantiene estable. A medida que el IPC se alejaba de la tasa objetivo del 2% fijada por la Fed, los mercados ajustaron las expectativas de un nuevo aplazamiento de los recortes de tipos. La herramienta FedWatch de la CME mostró que, en el plazo de un mes, las apuestas de un recorte de tipos en marzo cayeron del 10% el 14 de febrero a un mero 1% el 14 de marzo. Las expectativas de un recorte en mayo parecen igualmente bajas, con sólo un 4,2%. Sin embargo, la probabilidad aumenta hasta el 60,1% para junio.

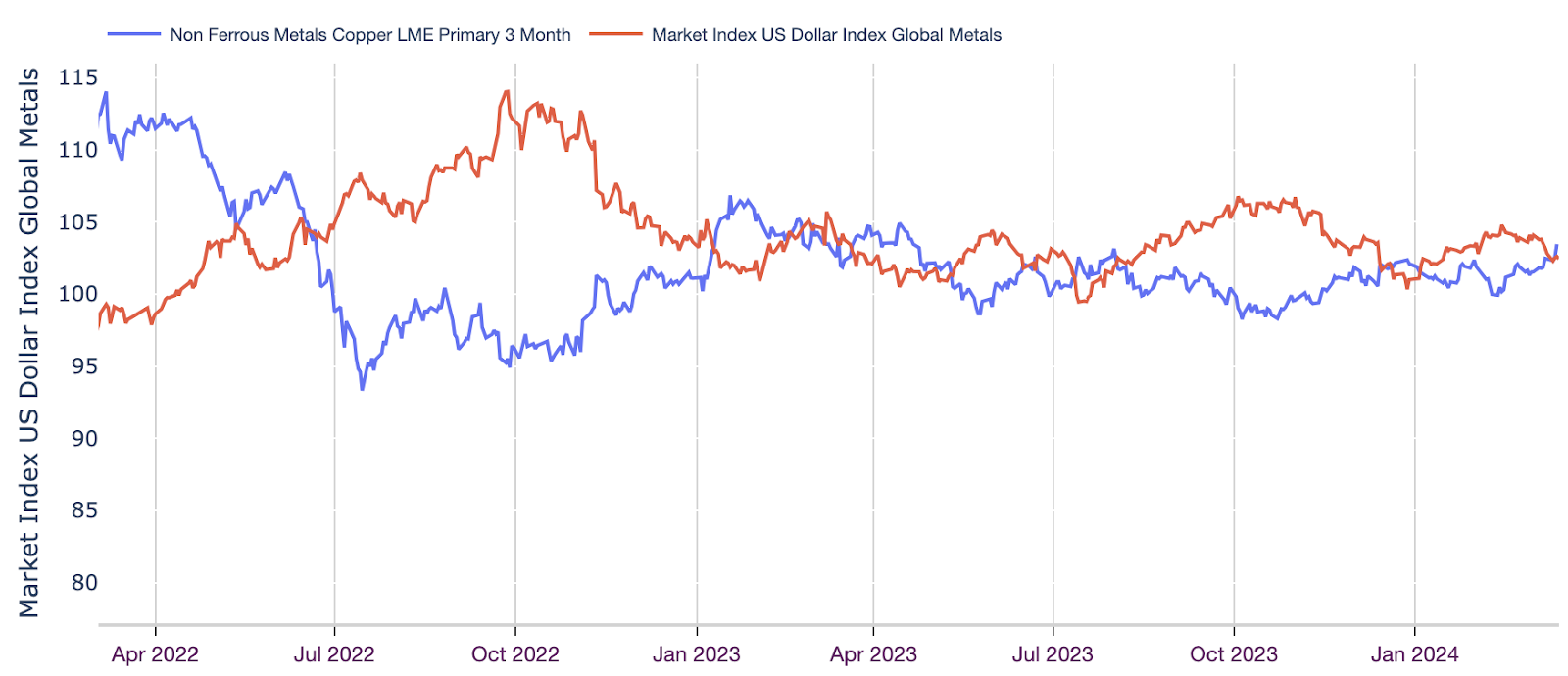

Análisis de la correlación del cobre

Fuente: MetalMiner Insights, herramienta de análisis de gráficos y correlaciones

Dicho esto, muchas cosas podrían cambiar en los próximos meses para modificar las previsiones de los operadores de tipos de interés, y sus apuestas no tienen nada que ver con el momento en que la Reserva Federal modificará realmente los tipos. Sin embargo, la conclusión parece clara: es probable que los tipos se mantengan como están en un futuro próximo.

Como es habitual, el índice del dólar estadounidense seguirá las señales de la Reserva Federal. Por ejemplo, ha mantenido una tendencia lateral en los últimos meses, lo que significa que no se ha producido ningún cambio en su influencia sobre los precios inversos de las materias primas, como el cobre. Aunque puede que esto no sea suficiente para impedir que los precios del cobre sigan subiendo, parece probable que modere esas subidas hasta que la Reserva Federal esté satisfecha con el estado de la inflación.

Fuente: Nichole Bastin- Metal Miner

Foto: dennis-brekke-unsplash