EU

EU ES

ES EN

EN

Las claves:

- La ansiedad energética mundial está impulsando las exportaciones solares de China, pasando del comercio de módulos al despliegue de sistemas de energía distribuida.

- La nueva fase de la globalización solar de China ya no se trata solo de vender módulos más baratos en el extranjero. Se trata de combinar módulos, inversores, almacenamiento, microrredes, capacidad de distribución y servicios locales en sistemas energéticos desplegables.

- Las exportaciones chinas de energía solar están entrando en una segunda fase: de la exportación de módulos de bajo costo al despliegue integrado de sistemas energéticos en el extranjero. Los módulos siguen siendo importantes, pero la nueva unidad competitiva se centra cada vez más en la energía solar + almacenamiento + inversores + microrredes + distribución + servicio local .

- La demanda global está siendo impulsada menos por políticas climáticas abstractas y más por la seguridad energética. La inestabilidad en Oriente Medio, los altos precios de la electricidad en las economías desarrolladas, las redes eléctricas deficientes en África y el sudeste asiático, y la demanda de energía distribuida en América Latina están convirtiendo los productos solares chinos en herramientas de infraestructura.

- El panorama de los mercados internacionales se está fragmentando y ofreciendo cada vez más oportunidades. Europa y Estados Unidos siguen siendo importantes, pero el crecimiento de las exportaciones solares de China proviene cada vez más de Oriente Medio, Latinoamérica, África, el Sudeste Asiático y otros mercados emergentes con necesidades urgentes de suministro eléctrico fiable.

- El fin de las desgravaciones fiscales a la exportación de energía solar en China marca un punto de inflexión para la globalización de precios bajos. Las empresas que dependían principalmente de precios subvencionados por estas desgravaciones y de la competencia de bajos márgenes se enfrentarán a una mayor presión, mientras que las empresas más sólidas se orientarán hacia la tecnología, la calidad, el valor del ciclo de vida, los canales de distribución internacionales y la producción local.

- La verdadera ventaja de China no reside únicamente en los paneles baratos, sino en su organización industrial integral. La capacidad de coordinar obleas, células, módulos, inversores, almacenamiento, microrredes, ingeniería, adquisición y construcción (EPC) y servicio posventa otorga a las empresas chinas una ventaja a nivel sistémico más difícil de replicar que el precio de un solo producto.

- La siguiente fase de la competencia consistirá en transformar la cadena de suministro de energías renovables de China en infraestructura energética internacional. Las empresas ganadoras serán aquellas capaces de construir sistemas operativos, mantenibles, financiables, adaptados al contexto local y resilientes ante la presión geopolítica, regulatoria y logística.

La señal de la Feria de Cantón: los clientes extranjeros ya no compran módulos independientes.

Las señales más claras del cambio en las exportaciones solares de China aparecieron en la Feria de Cantón. En su cobertura de la 139.ª Feria de Cantón, Yicai informó que la demanda internacional de equipos de energía verde ha pasado de ser una demanda de “transición verde” a una demanda de “supervivencia y seguridad”. He Xiaozhu, ingeniero de ventas internacionales de Shenzhen Litai Energy, comentó a Yicai que para los clientes, las baterías ya no son algo que “necesitan”, sino algo que “deben tener”. Si bien esta afirmación proviene del contexto de las ventas de baterías de litio, también explica el aumento generalizado de la demanda de equipos solares, de almacenamiento, inversores y microrredes: los clientes internacionales ya no compran equipos chinos de energía verde solo para cumplir con los objetivos de transición energética, sino también para hacer frente a los precios de la energía, la estabilidad del suministro eléctrico, los conflictos geopolíticos y la débil infraestructura eléctrica nacional.

Los informes de Yicai evidenciaron este cambio de manera contundente. Desde marzo, la demanda internacional de baterías de litio y de estado semisólido se ha disparado, y los envíos fuera de plazo se han vuelto habituales. Incluso en mercados como Irak, donde las rutas marítimas son complicadas, las empresas han comenzado a distribuir mercancías evitando el estrecho de Ormuz. Las continuas tensiones en Oriente Medio, el aumento de los precios del petróleo y el creciente riesgo de interrupciones en el suministro energético han transformado la demanda internacional de equipos de energía verde, pasando de ser una planificación a largo plazo a una necesidad inmediata. En este contexto, la energía solar y el almacenamiento han adquirido una nueva función: ya no son solo dispositivos de energía baja en carbono, sino herramientas que ayudan a hogares, parques industriales y comerciales, hospitales, estaciones base de telecomunicaciones, minas, instalaciones agrícolas y gobiernos locales a mantener la seguridad energética básica.

La Feria de Cantón también demostró que la demanda no se concentra en un solo mercado. Oriente Medio necesita energía de emergencia, reconstrucción tras desastres y respaldo para la seguridad energética; África y el Sudeste Asiático requieren soluciones para cubrir las necesidades de suministro eléctrico en zonas de difícil acceso; Europa, Japón y Corea del Sur, ante los altos precios de la electricidad, se centran en el almacenamiento doméstico, la autogeneración comercial e industrial y el arbitraje de precios; Latinoamérica presenta una demanda simultánea de aplicaciones para redes eléctricas débiles, proyectos distribuidos e inversiones a gran escala en energías renovables. El mercado exterior al que se enfrentan las empresas chinas se ha expandido desde un mercado de instalación relativamente concentrado en Europa y Estados Unidos hasta convertirse en un mercado multicéntrico que abarca Oriente Medio, Latinoamérica, el Sudeste Asiático, África, los mercados periféricos europeos y las economías desarrolladas con altos precios de la electricidad.

Esto significa que el significado de “exportaciones solares” ha cambiado. Antes, el producto principal de exportación era el módulo, y las principales variables competitivas eran el precio, la eficiencia, el tiempo de entrega y la ruta arancelaria. Ahora, los clientes extranjeros plantean preguntas más complejas: ¿Se pueden combinar los módulos con sistemas de almacenamiento? ¿Funcionan los inversores de forma fiable? ¿Pueden los sistemas alternar entre el modo conectado a la red y el modo aislado? ¿Se pueden financiar los proyectos? ¿Se puede localizar la instalación? ¿Se puede ofrecer un servicio posventa? ¿Se puede continuar con las entregas en caso de conflictos geopolíticos, interrupciones en el transporte marítimo, volatilidad cambiaria o cambios en las políticas? La demanda extranjera a la que se enfrentan las empresas solares chinas está pasando de los pedidos de productos a los pedidos de sistemas.

Las exportaciones de energía solar se están convirtiendo en una competencia en la capacidad de los sistemas “solar + almacenamiento + microrred”.

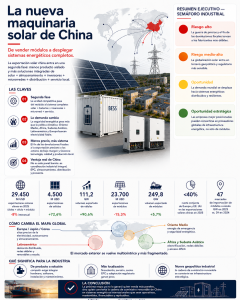

La Cámara de Comercio de China para la Importación y Exportación de Maquinaria y Productos Electrónicos proporcionó un conjunto crucial de datos de referencia en su análisis del comercio exterior solar de China en 2025. En 2025, las exportaciones solares de China continuaron mostrando un patrón de “crecimiento en volumen y disminución en valor”, pero la disminución en el valor de las exportaciones se redujo significativamente. Según la cámara, las exportaciones solares de China, incluidas las obleas, las células y los módulos, alcanzaron los 29.450 millones de dólares en 2025, un 8% menos que el año anterior. Las exportaciones de células alcanzaron los 4.500 millones de dólares, un 72,6% más; el volumen de exportación alcanzó los 111,2 GW, un 90,6% más; las exportaciones de módulos alcanzaron los 23.700 millones de dólares, un 15,3% menos, mientras que el volumen de exportación alcanzó los 249,8 GW, un 5,7% más.

Estas cifras apuntan a dos cosas. Primero, las exportaciones solares de China aún conservan una enorme capacidad de penetración global. Segundo, la estructura de las exportaciones está cambiando, y los módulos ya no son la única variable explicativa. El rápido crecimiento de las exportaciones de células refleja la expansión de la capacidad local de fabricación de módulos en mercados como India, Indonesia, Turquía, Laos, Singapur y Etiopía. El creciente porcentaje de exportaciones de componentes intermedios y avanzados, como obleas y células, demuestra que los mercados extranjeros están pasando de simplemente importar módulos terminados a construir parte de sus propios sistemas de producción y ensamblaje. El papel de las empresas chinas está cambiando en consecuencia: ya no son solo proveedoras de módulos terminados, sino que se están convirtiendo en proveedoras de capacidades de producción para sistemas de fabricación locales en el extranjero.

Más importante aún, los destinos de exportación se están diversificando considerablemente. La cámara señaló que, en 2025, la proporción de las exportaciones solares chinas destinadas a Europa y Estados Unidos cayó por debajo del 40%, mientras que las destinadas a Asia, Latinoamérica, Oriente Medio y África aumentaron de forma constante. El número de mercados de importación de módulos a escala de gigavatios aumentó de 39 en 2024 a 47 en 2025; los 10 principales mercados de exportación de módulos representaron en conjunto solo el 48% del total de las exportaciones. Esto significa que las exportaciones solares chinas se están alejando de la fuerte dependencia de unos pocos mercados importantes y se están integrando en una estructura de demanda global más dispersa, fragmentada y localizada.

El crecimiento en los mercados emergentes es especialmente importante. Según la cámara, Latinoamérica y Oriente Medio se convirtieron en zonas de alto crecimiento en 2025. Las exportaciones chinas de módulos e inversores a Chile y Colombia aumentaron un 45 % y un 38 %, respectivamente. Arabia Saudita y los Emiratos Árabes Unidos, impulsados por grandes proyectos solares y la demanda de integración de almacenamiento solar, vieron aumentar las exportaciones de módulos y sistemas de alta gama un 32 % interanual. África también se convirtió en un nuevo polo de crecimiento, con una demanda en Sudáfrica, Egipto, Nigeria y otros países que se liberó rápidamente, impulsando las exportaciones en todas las categorías de productos solares, con un valor de exportación que aumentó un 58 % interanual. Estos mercados comparten varias características: sus sistemas eléctricos aún se están expandiendo, la estabilidad de la red sigue siendo una limitación, la seguridad energética y la presión sobre los precios de la electricidad coexisten, y la demanda de soluciones de “solar + almacenamiento + microrred” es más fuerte.

Como resultado, la competitividad de la globalización solar china está evolucionando desde una capacidad de fabricación puntual hacia un sistema integral. La eficiencia de los módulos y la fabricación a bajo coste siguen siendo importantes, pero cada vez más proyectos en el extranjero requieren un sistema energético operativo completo. Los módulos generan electricidad; los inversores convierten la energía y controlan el sistema; el almacenamiento gestiona la reducción de picos de demanda, la gestión de la carga y el suministro de energía de respaldo; las microrredes proporcionan energía estable en escenarios aislados o con redes débiles; y la ingeniería, adquisición y construcción (EPC) y las operaciones transforman los equipos en capacidad de generación real. La ventaja que las empresas chinas han acumulado durante la última década no reside únicamente en una categoría de producto, sino en la coordinación integral de la cadena, desde el polisilicio, las obleas, las células, los módulos y los inversores hasta el almacenamiento, la electrónica de potencia y la entrega de ingeniería.

Esta capacidad del sistema es el aspecto de las exportaciones solares chinas que más fácilmente se subestima desde fuera. Los análisis internacionales suelen describir la energía solar china como «módulos baratos que están revolucionando los mercados globales». Este juicio se centra en el precio, pero ignora la organización industrial que lo sustenta. Las empresas chinas pueden integrar módulos, almacenamiento, inversores, instalación, mantenimiento y la cadena de suministro porque China ya ha desarrollado internamente el sector industrial de energías renovables más completo del mundo. Este sector concentra la escala de fabricación, la experiencia en ingeniería, la densidad de proveedores, la innovación tecnológica y el control de costes en una sola red. A medida que se consolida la fase de exportación, esta red comienza a expandirse a proyectos en el extranjero.

Tras el fin de las devoluciones de impuestos a la exportación, la globalización de precios bajos entra en un punto de inflexión.

La oferta de exportaciones solares de China también está cambiando. A partir del 1 de abril de 2026, se eliminaron las desgravaciones fiscales a la exportación de productos solares. Fortune China señaló en un artículo sobre el aumento de los precios de exportación de energía solar que la desgravación fiscal a la exportación de energía solar de China había estado vigente durante más de una década y se había reducido gradualmente en los últimos dos años. Se redujo del 13 % al 9 % en diciembre de 2024 y luego a cero en abril de 2026. El artículo también señaló que, en el mercado japonés, las grandes empresas chinas de paneles solares aumentaron conjuntamente los precios de venta de los productos enviados después de abril, con incrementos máximos que alcanzaron el 30 %. JinkoSolar, LONGi Green Energy, Trina Solar y Canadian Solar fueron algunas de las empresas que aumentaron los precios.

Hubo dos razones directas para este aumento de precios. Una fue el aumento de los costos de las materias primas. Fortune China citó estimaciones de la industria que indicaban que los precios de la plata a finales de enero de 2026 habían aumentado aproximadamente al triple de su nivel seis meses antes, mientras que el silicio, el aluminio y el cobre habían aumentado alrededor del 40%, el 10% y el 30%, respectivamente, lo que elevó los costos generales de producción de paneles solares en aproximadamente un 60%. La otra razón fue la eliminación de las devoluciones de impuestos a la exportación, que anteriormente habían respaldado parte de la ventaja de China en precios bajos en el extranjero. Japón depende de productos chinos para más del 80% de sus paneles solares, por lo que los aumentos de precios afectan naturalmente los costos de los proyectos posteriores. Pero el informe también señaló que algunos expertos de la industria japonesa creían que los precios anteriores eran “demasiado bajos” y que el aumento de precios era, en cierta medida, un retorno a un nivel más razonable.

No se trata de una simple subida de precios. En los últimos dos años, la industria solar china ha experimentado una drástica caída de precios. Fortune China señaló que, entre 2023 y 2025, los precios de los módulos disminuyeron un 60%, mientras que los márgenes de beneficio de las empresas líderes cayeron del 20% al -10%. En los tres primeros trimestres de 2025, 31 empresas de la principal cadena industrial solar registraron pérdidas conjuntas de 31.000 millones de RMB. De enero a octubre de 2025, las exportaciones de obleas, células y módulos aumentaron un 8,3%, un 91,4% y un 6%, respectivamente, pero el valor total de las exportaciones cayó un 13,2% interanual. En otras palabras, las empresas solares chinas exportaron más, pero los ingresos no aumentaron en la misma proporción y los beneficios del sector siguieron bajo una fuerte presión.

Aquí se evidencia el significado político de eliminar las devoluciones de impuestos a la exportación. En el pasado, algunas empresas convertían estas devoluciones en ventajas de precios en el extranjero, utilizando efectivamente las concesiones fiscales para fomentar la competencia de precios bajos. Tras la eliminación total de las devoluciones, esta estrategia se redujo drásticamente. Las empresas que dependen de cotizaciones extremadamente bajas, márgenes reducidos y una agresiva captación de pedidos tendrán más dificultades para seguir exportando en medio de guerras de precios externas. Las empresas líderes deben defender sus beneficios mediante la eficiencia, la tecnología, la marca, los canales de distribución, la gestión de divisas, los almacenes en el extranjero, la capacidad de producción local y la capacidad de servicio. La lógica subyacente de las exportaciones solares de China está cambiando: de «quién vende más barato» a «quién puede entregar de forma fiable y obtener rentabilidades razonables en mercados complejos».

La publicación de Economic Observer sobre CCTV Finance también proporcionó un caso práctico útil desde el punto de vista empresarial. Una empresa de energía solar en Nantong, Jiangsu, informó que los pedidos de exportación representaron el 95,6% de sus pedidos del primer trimestre, un aumento del 575% interanual, dirigidos principalmente a Bulgaria, Italia, Yemen y otros mercados. El director de la empresa afirmó que la nueva política estaba obligando al sector a pasar de una “guerra de precios” a una “guerra de valor”, y que la competitividad futura dependería de la innovación tecnológica, la calidad, el valor del ciclo de vida completo y la capacidad de respuesta a las políticas regionales en el extranjero. El presidente de una empresa de energía solar en Changshu, Jiangsu, también señaló que la expansión de los mercados internacionales requiere el despliegue de capacidad global, incluyendo el establecimiento de capacidad o líneas de producción en diferentes regiones.

Este es el segundo punto de inflexión en la globalización de la energía solar. En la primera fase, las empresas chinas lograron ventajas globales gracias a la reducción de costos, la escala y la eficiencia de la cadena de suministro. En la segunda fase, necesitan convertir esas ventajas en capacidad operativa en el extranjero. Vender un módulo solar es solo el primer paso. La capacidad de una empresa para evitar barreras comerciales, cumplir con las certificaciones locales, construir plantas en el extranjero, gestionar la mano de obra local, los impuestos, la financiación y las normativas de la red eléctrica, y proteger sus márgenes ante la volatilidad cambiaria y las interrupciones en el transporte marítimo, determina si ha completado realmente su globalización.

El fin de las devoluciones de impuestos a la exportación no pondrá fin a la globalización de la energía solar en China. Se trata más bien de una prueba de estrés para el sector. Tras la disminución de la rentabilidad marginal de las exportaciones a bajo precio, las empresas que puedan ofrecer módulos de alta eficiencia, almacenamiento fiable, inversores estables, soluciones integrales y servicios locales tendrán mayor capacidad de adaptación en el extranjero. La industria solar china seguirá experimentando un proceso de consolidación, pero las empresas que sobrevivan podrían asemejarse más a compañías globales de infraestructura energética que a simples exportadoras manufactureras.

Oriente Medio, América Latina y África están reescribiendo el mapa de la demanda para la globalización de la energía solar.

En el pasado, la demanda mundial de energía solar se entendía a menudo a través de las políticas de transición energética, los subsidios y los objetivos de reducción de emisiones de carbono de Europa y Estados Unidos. Sin embargo, informes recientes de la industria y los medios de comunicación chinos muestran que se está configurando un nuevo panorama de la demanda internacional. La importancia de Oriente Medio, Latinoamérica, el Sudeste Asiático y África está aumentando no solo porque estas regiones cuentan con abundantes recursos solares, sino también porque se enfrentan a problemas más urgentes de seguridad energética, fiabilidad del suministro eléctrico y limitaciones de infraestructura.

Oriente Medio es el ejemplo más claro. La región cuenta con proyectos de transición energética a gran escala y una demanda urgente generada por conflictos geopolíticos. 21st Century Business Herald señaló anteriormente que JinkoSolar alcanzó un acuerdo de cooperación con su socio yemení Al Nasr Solar, firmando el que entonces era el mayor acuerdo de suministro de módulos solares en la región del Consejo de Cooperación del Golfo, con un volumen total de más de 150 MW. Aiko Solar completó acuerdos de distribución autorizados con 15 socios clave en Oriente Medio y África durante la Cumbre Mundial de Energía del Futuro, con un volumen de firmas in situ que alcanzó los 1,5 GW. Representantes de la compañía declararon a la prensa que la situación en Oriente Medio afectaría las rutas de envío y las entregas a corto plazo, pero a largo plazo, la presión por la seguridad energética también incrementaría la demanda local de energía solar y almacenamiento.

El valor de este tipo de reportajes radica en que devuelven las “exportaciones solares” a la realidad. Oriente Medio no es un mercado emergente abstracto. Es a la vez un centro tradicional de petróleo y gas y una región que impulsa el ajuste de su estructura energética; cuenta con grandes proyectos solares terrestres y una demanda distribuida generada por la guerra, los riesgos marítimos, la reconstrucción posterior a desastres y las interrupciones del suministro eléctrico. Cuando el estrecho de Ormuz, el transporte marítimo en el mar Rojo y los conflictos regionales se integran en las cadenas de suministro corporativas, los equipos solares dejan de ser una simple mercancía y las empresas solares dejan de ser meras exportadoras. Deben aprender a entregar, cobrar, mantener los sistemas y reconfigurar las cadenas de suministro en medio del riesgo geopolítico.

La lógica de Latinoamérica es diferente. Mercados como Chile, Brasil, México y Colombia cuentan con estructuras eléctricas, demanda de energía industrial y minera, y políticas de energía distribuida que generan un espacio de crecimiento a largo plazo para la energía solar, los inversores y el almacenamiento. Los datos de la cámara muestran que las exportaciones chinas de módulos e inversores a Chile y Colombia aumentaron un 45 % y un 38 %, respectivamente. Este crecimiento sugiere que la demanda latinoamericana no proviene únicamente de grandes parques solares terrestres, sino también de la generación distribuida comercial e industrial, la gestión de precios de la electricidad y las aplicaciones en redes débiles. Para las empresas chinas, Latinoamérica es un mercado que requiere canales, servicios, certificación y coordinación financiera local. Los módulos de bajo precio por sí solos no son suficientes para construir una ventaja a largo plazo.

África ilustra aún con mayor claridad el significado de la sistematización solar. La escasez de electricidad, las redes obsoletas, los costos de la energía de respaldo y la dependencia de los generadores diésel en países como Sudáfrica, Egipto y Nigeria generan una demanda real de energía solar distribuida, almacenamiento doméstico, almacenamiento comercial e industrial y microrredes. La cámara señaló que las exportaciones de energía solar a África, en todas las categorías, aumentaron un 58 % interanual. Detrás de esta cifra se esconde una realidad en la que la fiabilidad del suministro eléctrico se ha convertido en una limitación para el desarrollo económico. Para muchas empresas y comunidades africanas, la energía solar no es simplemente “consumo verde”, sino una infraestructura energética más económica, estable y accesible.

El sudeste asiático ocupa una posición diferente. Desde hace tiempo, es un importante centro de producción para las empresas solares chinas que buscan sortear las barreras comerciales, y también se está convirtiendo en un mercado con su propia demanda de energías renovables. Tras la imposición por parte de Estados Unidos de elevados aranceles antidumping y compensatorios a Camboya, Malasia, Tailandia y Vietnam, algunas de las rutas de reexportación chinas se vieron afectadas, y el foco de exportación de obleas, células y módulos se desplazó hacia mercados como India e Indonesia, que aún no habían sido sometidos a las mismas restricciones. Al mismo tiempo, Vietnam, Tailandia, Filipinas, Indonesia y otros países están desarrollando instalaciones de energías renovables, suministro eléctrico para parques industriales e integración de sistemas de almacenamiento solar. Esto confiere al sudeste asiático un triple papel: base de producción, canal comercial y mercado final.

Este mapa de demanda difiere del discurso sobre política climática dominado por Europa y Estados Unidos. Si bien los mercados occidentales siguen siendo importantes, la creciente demanda de energía solar en China proviene cada vez más de un mundo más complejo: la ansiedad energética aumenta, la infraestructura es insuficiente, los precios de la electricidad están bajo presión, el riesgo geopolítico se extiende y tanto los países industrializados como los en desarrollo están replanteándose la seguridad energética. La energía solar está pasando de ser un producto de política climática a un producto de seguridad energética, y de un bien de inversión bajo en carbono a una forma de infraestructura eléctrica.

La globalización de los equipos y la difusión de la tecnología están entrando en una zona estratégicamente sensible.

Un cambio más profundo en la globalización de la energía solar es la difusión hacia el exterior de equipos, procesos y capacidades de la cadena industrial. El 21st Century Business Herald ya había informado sobre la volatilidad del mercado provocada por rumores de restricciones a las exportaciones de equipos solares. El informe señalaba que, a principios de abril, dichos rumores causaron una caída en el índice de equipos solares; posteriormente, varias casas de bolsa y expertos del sector afirmaron que las discusiones pertinentes eran meramente exploratorias y no habían llegado a ninguna conclusión clara, y que la lógica del sector se mantenía inalterada, con un optimismo continuo sobre la histórica oportunidad en el extranjero para las empresas de equipos solares. El informe también destacaba que la atención del gobierno se centraba en los riesgos para la industria nacional tras la escalada de los riesgos geopolíticos, y en la identificación de las áreas clave donde China posee ventajas tecnológicas absolutas. Dentro del sector, también se debatió sobre la necesidad de establecer directrices clasificadas para las exportaciones de equipos solares avanzados y sobre el establecimiento de un principio de “brecha generacional tecnológica” para las exportaciones.

Este detalle es crucial. La competitividad global de China en el sector solar no se basa únicamente en módulos económicos, sino también en equipos de fabricación, procesos iterativos, experiencia en ingeniería y una capacidad integral de soporte. Anteriormente, los mercados extranjeros adquirían los resultados de la producción china. Ahora, algunos mercados también buscan importar las capacidades que la respaldan. A medida que la capacidad de producción de obleas, células y módulos se traslada al extranjero, los equipos, los procesos, el talento, los proveedores y los sistemas de gestión se desplazan con ella. Para las empresas, esto representa una forma más profunda de globalización. Para el Estado, implica cómo preservar las ventajas industriales, cómo gestionar las generaciones tecnológicas, cómo desplegar la capacidad en el extranjero y cómo abordar las barreras comerciales.

Por eso, la globalización de la energía solar se diferencia cada vez más del comercio de materias primas convencional. Detrás de un pedido de módulos pueden estar el suministro de células, la obtención de obleas, la seguridad de los inversores, los sistemas de almacenamiento, las normas de la red eléctrica local, la financiación y los seguros, los socios EPC, las redes de servicio posventa y el cumplimiento de las políticas. Detrás de un proyecto de fábrica en el extranjero pueden estar la exportación de equipos, los procesos centrales, la formación de personal, la fiscalidad local, los sistemas laborales, la migración de la cadena de suministro y los límites de la difusión tecnológica. La competencia internacional entre empresas solares se extiende desde la capacidad comercial de «vender productos» hasta la capacidad industrial y organizativa de «construir sistemas».

Esto crea oportunidades para las empresas chinas, pero también eleva el umbral de exigencia. La oportunidad reside en que la industria solar china ya cuenta con la mayor capacidad de suministro sistémico del mundo. El umbral radica en que los mercados internacionales se están fragmentando, la protección comercial se está fortaleciendo, los entornos de cumplimiento normativo se están volviendo más complejos y los requisitos de localización están aumentando. Las empresas que triunfen en el futuro deberán comprender tanto las cadenas de suministro chinas como la normativa internacional, dominar tanto los costes de fabricación como los riesgos financieros, y poseer capacidad de iteración tecnológica y capacidad operativa regional. La especialización en un solo producto sigue siendo importante, pero ya no basta para explicar la siguiente etapa de la competencia.

Las empresas chinas de energía solar están pasando de ser exportadoras de productos manufacturados a participantes en proyectos de infraestructura energética en el extranjero.

La industria solar china aún se encuentra en un proceso de profunda reestructuración. Según informó Yicai en su análisis de los resultados del primer trimestre, en el primer trimestre de 2026, 22 empresas de la principal cadena industrial solar generaron ingresos combinados de 95.856 millones de RMB, lo que representa una caída de más del 11% interanual. Las pérdidas netas combinadas atribuibles a los accionistas alcanzaron los 10.554 millones de RMB, y las pérdidas ajustadas tras partidas extraordinarias ascendieron a 13.172 millones de RMB. Empresas líderes como LONGi Green Energy, Tongwei y TCL Zhonghuan registraron pérdidas netas durante 10 trimestres consecutivos. Los esfuerzos internos para contrarrestar la involución, la regulación de precios y la consolidación de la capacidad siguen siendo complejos, y los beneficios del sector aún no se han recuperado por completo.

Este contexto hace que la expansión internacional sea más estratégica. Los mercados extranjeros no son simplemente una vía de escape del ciclo económico interno, ni una continuación del antiguo modelo de comercio de bajo precio. Se están convirtiendo en una nueva vía para la modernización industrial. El exceso de capacidad interna, la presión sobre los precios y la reducción de los márgenes de beneficio obligan a las empresas a buscar escenarios internacionales de mayor valor. Al mismo tiempo, la incertidumbre en materia de seguridad energética en el extranjero, las deficiencias en infraestructura y la presión sobre los precios de la electricidad brindan a las empresas chinas la oportunidad de pasar de ser proveedores de módulos a proveedores de sistemas energéticos.

Los cambios revelados por los recientes informes de la industria y los medios de comunicación chinos constituyen el primer indicio de esta tendencia. Yicai captó la fuerte demanda de los clientes extranjeros en la Feria de Cantón. La cámara de maquinaria y electrónica proporcionó datos sobre la estructura de las exportaciones y la diversificación del mercado. Fortune China analizó el fin de los reembolsos a la exportación y el declive de la competencia de precios bajos. 21st Century Business Herald abordó los riesgos en Oriente Medio y la sensibilidad estratégica en torno a las exportaciones de equipos. En conjunto, estos informes no describen un ciclo de exportación simple, sino que revelan una reorganización de la globalización de la industria de energías renovables de China.

La primera fase de la globalización de la energía solar se caracterizó por el costo, la escala y los módulos. La segunda fase se definirá por los sistemas, la localización y la seguridad energética. Los clientes internacionales necesitan más que paneles solares con precios por vatio más bajos. Necesitan soluciones energéticas que puedan operar en condiciones de altos precios de la electricidad, redes débiles, riesgo geopolítico e incertidumbre energética. La ventaja competitiva de las empresas chinas también debe evolucionar, pasando de «fabricar productos más baratos» a «fabricar sistemas fiables, una entrega estable y servicios duraderos».

Por eso, la globalización de la energía solar en China merece ser observada con atención. No se trata simplemente de la expansión internacional de la industria manufacturera china, ni de que el mercado global se esté reabasteciendo con productos de bajo precio. Es un sistema industrial completo que busca una nueva forma de operar en el extranjero: los módulos se integran en los sistemas eléctricos; el almacenamiento se convierte en parte de la seguridad energética; las microrredes se integran en la infraestructura; la capacidad local se integra en el cumplimiento normativo y el acceso al mercado.

Las empresas solares chinas están entrando en una etapa más compleja y valiosa. Si bien la ventaja de precio aún existe, ya no es suficiente. La capacidad de fabricación sigue siendo importante, pero ahora debe integrarse con la financiación, la distribución, el servicio y la normativa local. Cuanto mayor sea la incertidumbre energética global y más real la demanda de energía distribuida, mayor será el alcance de la globalización solar china. La próxima etapa de la competencia no se centrará únicamente en quién produce más módulos, sino en quién logra transformar la cadena de suministro de energías renovables de China en sistemas energéticos internacionales que sean operativos, mantenibles, financiables y replicables.