EU

EU ES

ES EN

EN

La clave:

- El viaje de Donald Trump a los países del Golfo, iniciado a mediados de mayo de 2025, ha desencadenado un terremoto en la geopolítica energética global, con profundas consecuencias para los precios del petróleo y las finanzas internacionales.

Según el análisis de Michael Harnett, estratega jefe de mercado global de Bank of America, este movimiento busca reconfigurar las dinámicas de producción mediante presión sobre la OPEP+ y un posible acuerdo nuclear con Irán. Las implicaciones trascienden el mercado energético, afectando la demanda de bonos del Tesoro de EE. UU., un pilar clave de la economía global. Este lunes, la rentabilidad de los bonos a 30 años alcanzó el 5%, un nivel crítico que coincide con una refinanciación masiva de $1.5 billones en los próximos meses. La reticencia de China y Japón a adquirir estos bonos, exacerbada por los aranceles de Trump, añade una capa de complejidad, como ha señalado Katsunobu Kato, ministro de Finanzas de Japón. Este artículo explora estas dinámicas, analizando sus efectos en los precios del petróleo y el equilibrio financiero mundial.

El Contexto: Producción Estancada y Dependencia del Dólar Petrolero

El telón de fondo de la estrategia de Trump radica en las limitaciones de la producción doméstica de petróleo en Estados Unidos y la Unión Europea. Según estimaciones de Michael Harnett, estratega jefe de mercado global de Bank of America, el plan de incrementar la producción en 3 millones de barriles diarios para 2028, frente a los actuales 13 millones, enfrenta obstáculos estructurales. El fracking, motor de este crecimiento, requiere precios superiores a $70 por barril para ser viable, un umbral que el mercado no ha sostenido consistentemente. En los últimos tres años, la producción estadounidense ha crecido solo 1.7 millones de barriles diarios, un avance que Michael Tran, estratega de mercados de RBC Capital Markets, describe como “dolorosamente lento”. Esta incapacidad ha empujado a Trump a buscar soluciones externas, apostando por influir en los productores del Golfo.

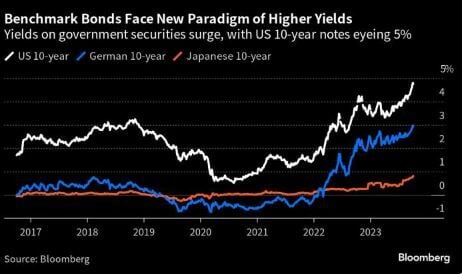

La compra de petróleo en dólares ha sido históricamente un mecanismo clave para generar demanda de bonos del Tesoro de EE. UU., ya que los ingresos petroleros de países como Arabia Saudita y Rusia se reinvierten en estos activos. Sin embargo, este lunes 19 de mayo de 2025, la rentabilidad de los bonos a 30 años alcanzó el 5%, un nivel no visto desde finales de 2023, reflejando una caída en la demanda. Este pico coincide con una refinanciación masiva de $1.5 billones en bonos del Tesoro programada para los próximos meses, un volumen que pone a prueba la confianza de los inversores internacionales. La narrativa oficial atribuye esta presión a ajustes de mercado, pero la realidad apunta a una erosión de la confianza, exacerbada por tensiones comerciales y la diplomacia energética de Trump.

La Estrategia de Trump: Presión en la OPEP+ y el Factor Iraní

El núcleo de la estrategia de Trump, según Harnett, es presionar a Arabia Saudita, Rusia y la OPEP+ para que eleven su producción. Durante su gira por Riad, Doha y Abu Dabi, Trump vinculó los altos precios del petróleo con la inflación en EE. UU., exigiendo una reducción. Esta semana, la OPEP+ anunció un aumento de producción, provocando una caída del 2.36% en los futuros del Brent, que cerraron a $64.53 por barril. Sin embargo, Tamas Varga, analista senior de PVM Oil Associates, advierte que “este aumento podría no ser suficiente si Arabia Saudita prioriza sus proyectos internos, que dependen de precios por encima de $70”.

Un elemento disruptivo es la reactivación del acuerdo nuclear con Irán. Trump, en Qatar, afirmó que las negociaciones están “en una etapa muy seria”, un comentario respaldado por un asesor del líder supremo iraní, quien sugirió que Teherán aceptaría bajo ciertas condiciones. Si se concreta, Irán podría añadir 1 millón de barriles diarios al mercado en 12-18 meses, según Varga. Esto, combinado con un posible rollback de los recortes de la OPEP+, podría saturar el mercado, empujando los precios a $50-$60 por barril. Sin embargo, la oposición de Israel y las tensiones con los Houthis en Yemen podrían complicarlo, como señala un informe reciente del Atlantic Council.

El Impacto en la Demanda de Bonos del Tesoro

La compra de petróleo en dólares ha sido un pilar de la demanda de bonos del Tesoro, pero esta relación se tambalea. Históricamente, los ingresos petroleros se reinvertían en estos activos, estabilizando su valor. Sin embargo, las sanciones desde 2020 han reducido esta práctica, y Harnett estima que cerca del 20% del comercio petrolero global ahora se realiza en otras monedas. Esta tendencia se ha intensificado con los aranceles de Trump, que han alienado a compradores clave como China y Japón.

China, segundo mayor tenedor de bonos del Tesoro con $760 mil millones, ha reducido su exposición tras los aranceles del 104% sobre bienes chinos. Japón, el mayor acreedor con $1.13 billones, ha sido aún más vocal. Katsunobu Kato, ministro de Finanzas de Japón, declaró el 2 de mayo en una transmisión de televisión japonesa que “los $1.13 billones en bonos del Tesoro son una carta sobre la mesa en las negociaciones comerciales”, añadiendo que “existe como una opción, pero decidir usarla es una decisión separada”. Este comentario refleja la frustración de Japón ante los aranceles del 24% impuestos en abril, que han ralentizado las negociaciones sobre la industria automotriz. Martin Whetton, jefe de estrategia de mercados financieros de Westpac, interpreta esto como “un movimiento inteligente para negociar desde una posición sólida sin necesidad de actuar”.

La combinación de esta reticencia y la refinanciación de $1.5 billones ha disparado las rentabilidades. Este lunes, la del bono a 30 años alcanzó el 5%, un salto que Calvin Yeoh, gestor de cartera de Blue Edge Advisors, describió como “una venta masiva de bonos, similar a la volatilidad de 2020”. La narrativa oficial atribuye esto a ajustes de mercado, pero la correlación con los aranceles y la diplomacia energética sugiere una pérdida de confianza en EE. UU. como refugio seguro.

Consecuencias en los Precios del Petróleo

La estrategia de Trump ha desatado volatilidad en los precios del petróleo. El anuncio de la OPEP+ y las especulaciones sobre Irán han empujado el Brent a un rango de $64-$80 por barril, con proyecciones bajistas de $50-$60 si la sobreoferta se materializa. Michael Tran, estratega de mercados de RBC Capital Markets, advierte que “una guerra de precios entre Rusia y Arabia Saudita podría repetir el colapso de 2020”, cuando el Brent cayó por debajo de $20. Sin embargo, la demanda global, liderada por China, podría estabilizar los precios en $65-$70 a finales de 2025.

Un petróleo más barato beneficiaría a economías importadoras como Japón y Europa, reduciendo los costos energéticos en un 10-15%, según Harnett. China ganaría competitividad, pero los productores tradicionales como Arabia Saudita podrían enfrentar déficits fiscales si los precios caen por debajo de $70. Esto podría forzar una consolidación en la OPEP+, con Irak y Kuwait buscando alianzas.

Riesgos y Críticas: Una Estrategia de Doble Filo

La estrategia de Trump enfrenta serios cuestionamientos. Michael Tran, estratega de mercados de RBC Capital Markets, argumenta que “la dependencia de la diplomacia energética podría debilitar a EE. UU. frente a China, que ha fortalecido sus lazos con Irán”. El fracaso de un acuerdo con Irán podría disparar los precios por encima de $90, alimentando la inflación. Además, la narrativa de un mercado estabilizado ignora la historia de incumplimientos de la OPEP+. El Atlantic Council estima que el impacto iraní podría limitarse a 500,000 barriles diarios si las sanciones no se levantan completamente.

La erosión de la demanda de bonos agrava estos riesgos. La refinanciación de $1.5 billones, combinada con la salida de Japón y China, podría elevar las rentabilidades por encima del 5.5% si la confianza sigue deteriorándose. Martin Whetton, jefe de estrategia de mercados financieros de Westpac, sugiere que “esto podría forzar a EE. UU. a ofrecer incentivos, pero la política de Trump deja poco margen para maniobrar”.

El viaje de Trump a los países del Golfo redefine el mercado energético y financiero. Un petróleo a $50-$70 por barril es factible, pero la sobreoferta y los riesgos geopolíticos lo amenazan. Paralelamente, la demanda de bonos del Tesoro se debilita, con una rentabilidad del 5% y una refinanciación de $1.5 billones en juego, agravada por la postura de China y Japón. Este equilibrio delicado podría transformar el panorama global, pero su éxito depende de la habilidad de Trump para navegar las complejidades de la diplomacia y el mercado.

Fuentes: Michael Harnett, Estratega Jefe de Mercado Global de Bank of America- Tamas Varga, Analista Senior de PVM Oil Associates- Michael Tran, Estratega de Mercados de RBC Capital Market- Martin Whetton, Jefe de Estrategia de Mercados Financieros de Westpac- Calvin Yeoh, Gestor de Cartera de Blue Edge Advisors, Bloomberg, AIE

Foto: documerica-unsplash