EU

EU ES

ES EN

EN

Las claves

- Europa vuelve a enfrentarse a una ecuación energética delicada: inventarios de gas por debajo de la media estacional, menor margen de reducción de demanda tras el ajuste ya realizado desde 2022, competencia creciente con Asia por el GNL y una crisis en el estrecho de Ormuz que puede afectar de forma directa a los flujos procedentes de Qatar. La advertencia de Equinor es clara: si la disrupción en Ormuz se prolonga entre uno y tres meses, las reservas europeas podrían entrar en una zona crítica antes del invierno. La cuestión no es solo si el precio del gas sube o baja en las próximas semanas, sino si Europa consigue reconstruir a tiempo un colchón físico suficiente para proteger industria, hogares y sistema eléctrico.

🔴 Riesgo alto — Inventarios insuficientes.

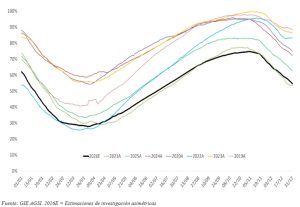

Las reservas europeas están claramente por debajo de los niveles habituales para estas fechas. GIE situaba el almacenamiento de la UE en torno al 37% el 24 de mayo, con 432 TWh almacenados; Reuters, citando datos de Gas Infrastructure Europe, señalaba que los almacenes estaban apenas por encima del 35%, frente a una norma estacional próxima al 50%.

🟠 Riesgo medio-alto — Ormuz y Qatar como cuello de botella.

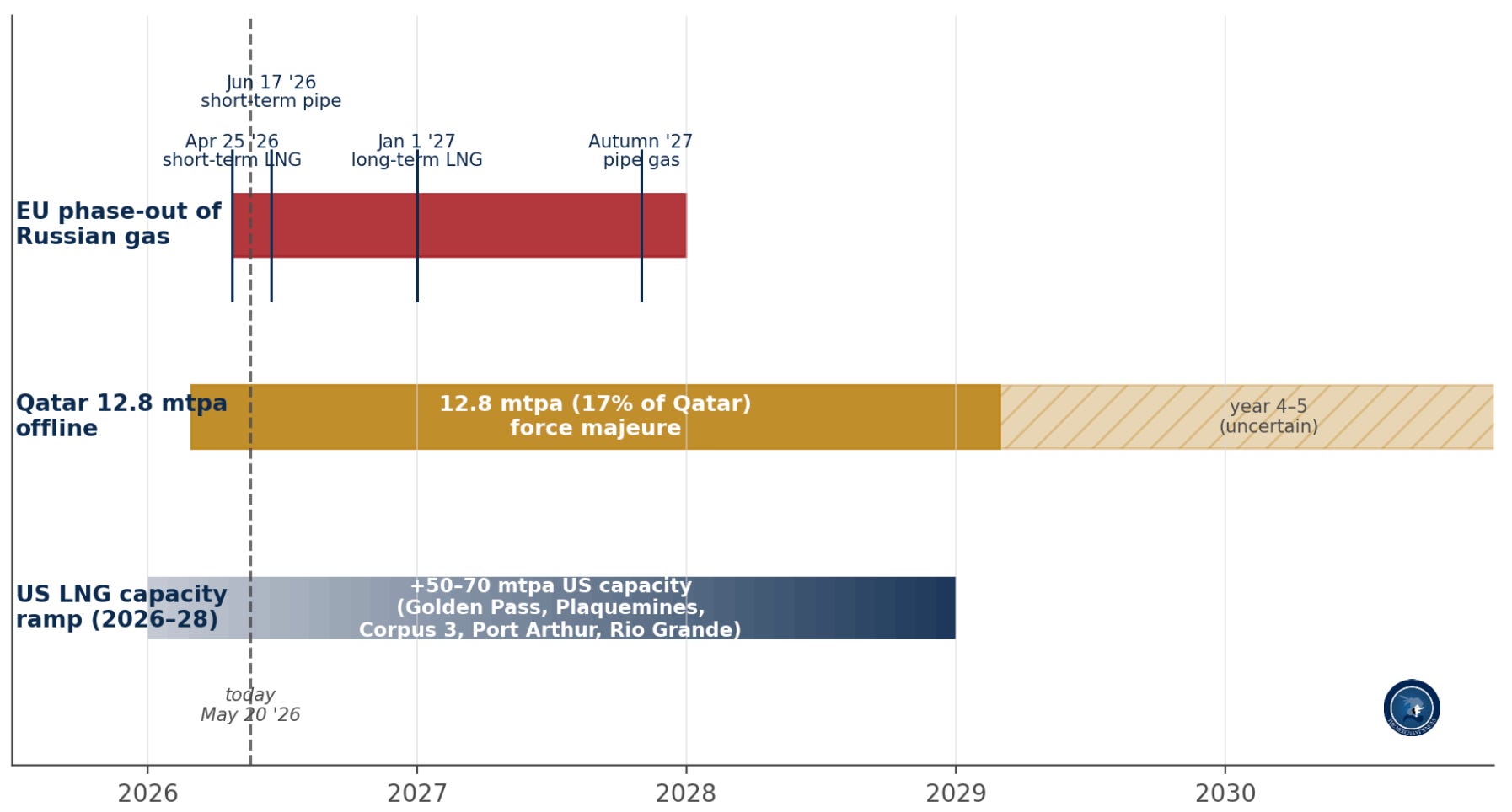

El estrecho de Ormuz no es solo petróleo: también es una arteria crítica del GNL. La EIA estima que en 2024 alrededor del 20% del comercio mundial de GNL transitó por Ormuz, principalmente desde Qatar; ACER calcula que Qatar y Emiratos Árabes Unidos representan conjuntamente una capacidad equivalente a cerca del 20% del suministro mundial de GNL.

🟡 Riesgo medio — La curva de precios no incentiva suficiente recarga.

Equinor advierte de que los precios distorsionados —con contratos de invierno más baratos que los de verano— reducen el incentivo económico para llenar almacenes ahora. El problema se agrava si Asia paga más por cargamentos de GNL durante el verano.

🟢 Oportunidad — Nueva ola de GNL estadounidense.

La gran diferencia frente a 2021–2022 es que hay nueva capacidad de GNL en camino. La EIA estima que la capacidad exportadora de Norteamérica podría más que duplicarse entre 2023 y 2028, desde 11,4 Bcf/d hasta 24,4 Bcf/d, si los proyectos en construcción entran en operación según lo previsto.

🟢 Oportunidad estratégica — Compras, coberturas y resiliencia.

Para la industria europea, el gas vuelve a ser una variable estratégica: no basta con mirar el TTF diario. Hay que gestionar inventarios, contratos, coberturas, flexibilidad de consumo, exposición a Asia y riesgos de ruta.

La falsa calma del gas europeo

El mercado europeo del gas no está en la situación extrema de 2022, pero tampoco está cómodo. Esa es precisamente la clave. La normalización parcial de los precios desde los máximos de la última crisis energética ha generado una sensación de control que puede resultar engañosa. Los almacenes están lejos de los niveles de seguridad que Europa necesita antes del invierno, y el periodo crítico de inyección —primavera y verano— está avanzando peor de lo previsto.

Equinor, uno de los proveedores más importantes de Europa, ha puesto cifra al riesgo: si la disrupción en Ormuz se prolonga entre uno y tres meses, Europa podría enfrentarse a un déficit crítico de reservas. Según Helle Østergaard Kristiansen, vicepresidenta sénior de Gas & Power Trading de Equinor citada por Reuters, si el conflicto terminara inmediatamente Europa aún podría alcanzar aproximadamente un 75% de almacenamiento, pero una interrupción más prolongada pondría en peligro la preparación para el invierno.

El dato importa porque el objetivo de la UE es llegar al invierno con almacenes llenos en torno al 90%. No es una cifra decorativa: es el colchón que permite absorber olas de frío, tensiones en el GNL, menor producción renovable o interrupciones de suministro. En una Europa que ha reducido drásticamente su dependencia del gas ruso, el almacenamiento ya no es una herramienta táctica: es una pieza estructural de seguridad energética.

Ormuz: el riesgo que conecta petróleo, GNL e industria

La crisis de Ormuz suele analizarse desde el petróleo, pero para Europa el impacto sobre el gas puede ser igualmente relevante. Qatar es uno de los grandes proveedores globales de GNL, y la ruta de salida natural de sus cargamentos pasa por el estrecho. En condiciones normales, alrededor de una quinta parte del comercio mundial de GNL transita por Ormuz, fundamentalmente desde Qatar y Emiratos Árabes Unidos.

ACER, el regulador europeo de la energía, ha descrito el cierre de Ormuz como un gran shock de suministro global, al tratarse de un punto crítico para las exportaciones de GNL de Qatar y EAU. En su análisis del mercado europeo de GNL, ACER estima que un cierre durante todo 2026 eliminaría del mercado un volumen equivalente a 112 bcm de suministro.

La exposición directa de Europa al GNL qatarí no es mayoritaria, pero sí relevante. ACER estimó que durante el invierno 2025/2026 Qatar representó el 7% de las importaciones europeas de GNL, equivalente al 3,5% del consumo total europeo de gas. En un mercado holgado, ese porcentaje sería manejable. En un mercado con inventarios bajos, competencia asiática y menor margen ruso, puede convertirse en el cargamento marginal que fija el precio.

La recarga va por detrás: el problema de los almacenes

El análisis de Asymmetric Research que adjuntas refuerza la misma preocupación desde otro ángulo: las inyecciones de gas en Europa han sido inferiores a lo previsto desde finales de abril, con datos diarios especialmente débiles y mínimos para esas fechas en al menos ocho años. La firma ha recortado su previsión de almacenamiento y anticipa un pico en noviembre de apenas el 75%, en el extremo inferior flexible del objetivo europeo, y un cierre de 2026 en torno al 57%.

La comparación con 2021 es inquietante. Asymmetric recuerda que el almacenamiento a finales de 2021 rondaba el 54%, antes de que la crisis energética se hiciera plenamente visible. Su previsión de cierre de 2026, alrededor del 57%, dejaría a Europa solo tres puntos por encima de aquel punto de partida.

La diferencia es que ahora Europa ya ha hecho buena parte del ajuste fácil. Desde 2022, el consumo europeo de gas se ha estabilizado en niveles mucho más bajos, con una caída aproximada de 60 bcm, o un 16% menos que en 2021, según el propio análisis de Asymmetric. Eso significa que una nueva subida de precios podría destruir menos demanda adicional que en 2022: buena parte del consumo flexible ya desapareció, se sustituyó o se optimizó.

Asia vuelve a competir por el mismo GNL

El mercado europeo no se recarga en el vacío. Compite con Asia por el mismo GNL spot y por los mismos contratos flexibles. Si el diferencial JKM-TTF favorece Asia, los cargamentos tienden a desviarse hacia allí. El Wall Street Journal señalaba esta misma semana que, aunque el TTF cayó por expectativas de avances diplomáticos entre EE. UU. e Irán, esa caída hacía a Europa menos atractiva que Asia para los cargamentos de GNL.

Asymmetric añade otro factor: el riesgo meteorológico. Si El Niño provoca temperaturas superiores a la media en grandes consumidores asiáticos, la demanda de electricidad para refrigeración puede aumentar, elevando la competencia por cargamentos justo cuando Europa necesita inyectar gas en almacenes.

Esta es una de las lecciones más importantes para la industria: el precio europeo del gas no depende solo de Europa. Depende también del verano asiático, de la disponibilidad de GNL estadounidense, de la normalización de Qatar, de la ruta de Ormuz y de la política rusa. El gas europeo se ha globalizado.

Rusia pierde su reloj; China gana tiempo

Por otro lado, Rusia necesita colocar gas; China puede esperar; Estados Unidos tiene los cargamentos. Esto se basa en tres relojes: el calendario europeo de salida del gas ruso, la disrupción de Qatar y la nueva ola de capacidad de GNL estadounidense.

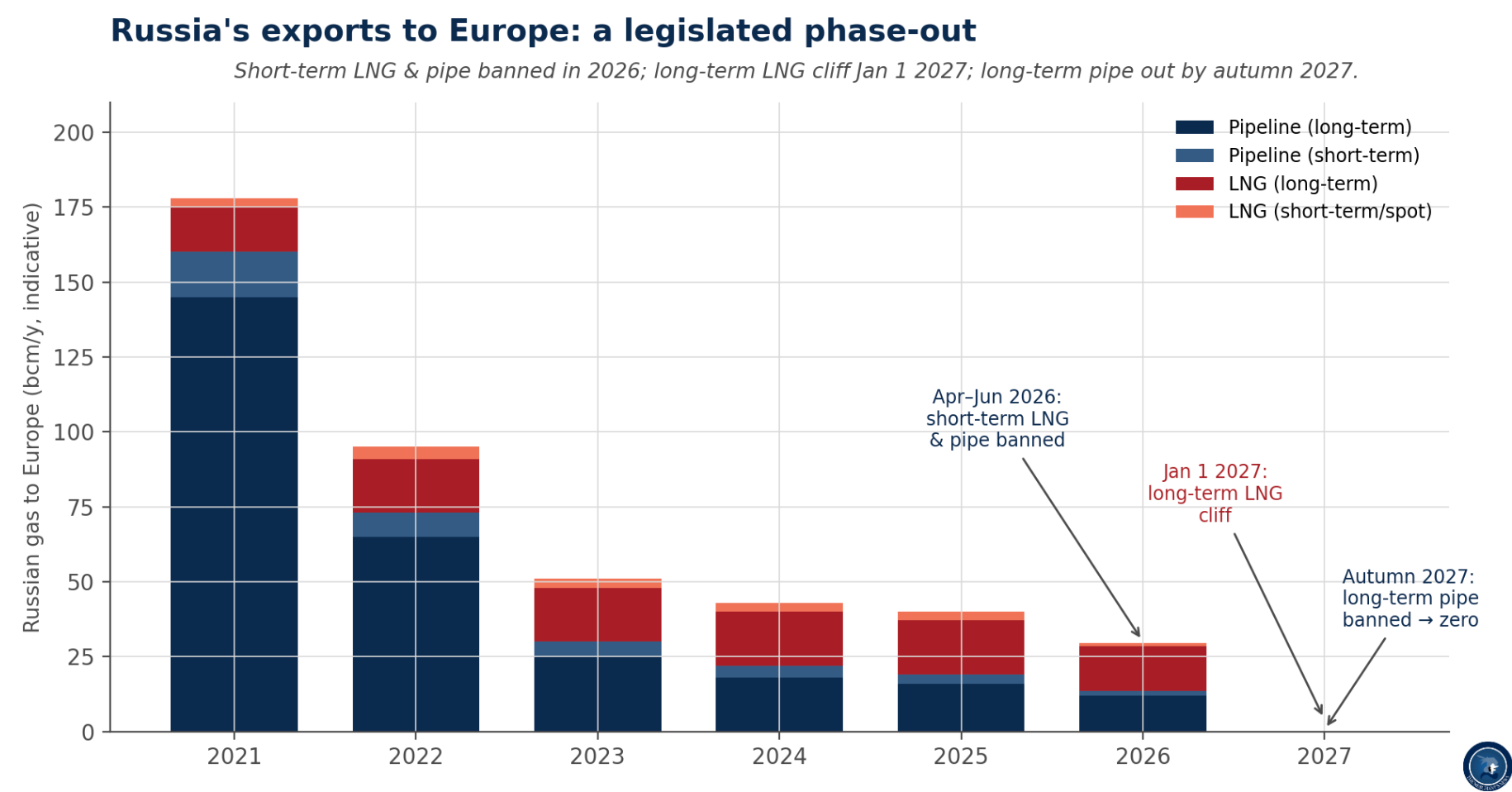

Rusia ya no controla el calendario europeo. La Comisión Europea anunció un acuerdo para poner fin de forma gradual y permanente a las importaciones de gas ruso: el GNL ruso se eliminaría antes del 31 de diciembre de 2026 y el gas por gasoducto antes de septiembre de 2027, con una posible extensión limitada hasta octubre de 2027 en función de los niveles de almacenamiento.

En paralelo, Power of Siberia 2 sigue sin el elemento que realmente importa: un acuerdo comercial definitivo de compraventa de gas con precio y condiciones. Reuters informó de que Rusia y China alcanzaron un entendimiento general sobre el gasoducto, pero sin cerrar detalles clave como precio y calendario. El proyecto tendría una capacidad prevista de 50 bcm anuales desde Yamal hacia China vía Mongolia, pero continúa sin acuerdo formal anunciado.

La implicación estratégica es clara: Moscú necesita sustituir el mercado europeo; Pekín no necesita precipitarse. China puede negociar con Rusia, comprar GNL en el mercado global, recibir gas de Asia Central y esperar a que la nueva capacidad de GNL alivie el mercado. El resultado es una asimetría: Rusia tiene urgencia; China tiene opcionalidad.

Estados Unidos: la nueva oferta marginal

La otra gran diferencia frente a 2022 es la oferta estadounidense. La Agencia Internacional de la Energía señala que el crecimiento del GNL se aceleró en 2025 y que la nueva ola de oferta debería impulsar un mayor crecimiento del suministro en 2026, aunque las tensiones geopolíticas y el clima seguirán generando volatilidad.

La EIA es aún más concreta: la capacidad exportadora de GNL de Norteamérica podría más que duplicarse entre 2023 y 2028, desde 11,4 Bcf/d hasta 24,4 Bcf/d, gracias a nuevos proyectos en Estados Unidos, Canadá y México. Solo en Estados Unidos, la EIA estimaba un aumento de 9,7 Bcf/d entre 2024 y 2028.

Sin embargo, esta oportunidad también tiene un matiz importante: no resuelve automáticamente el verano de 2026. Reuters ya advertía en marzo de que el aumento de producción global de GNL, especialmente desde Estados Unidos, ayudará en 2026, pero no necesariamente a tiempo para neutralizar el riesgo inmediato de recarga si Ormuz sigue tensionado.

Además, los exportadores estadounidenses han pedido a la UE retrasar la aplicación de sus normas de metano sobre importaciones, previstas desde enero de 2027, porque la incertidumbre regulatoria estaría frenando contratos a largo plazo con compradores europeos. La Comisión Europea, según Reuters, mantiene el compromiso con la norma, aunque ofrece cierta flexibilidad de cumplimiento.

Qué significa para la industria europea

La lectura no debería limitarse a “el gas puede subir”. El mensaje es más estructural: el gas vuelve a ser una variable de competitividad, compras y resiliencia. El precio TTF diario importa, pero importa más la arquitectura de riesgo que lo sostiene.

Primero, la exposición energética debe gestionarse con horizonte de temporada, no solo de semana. Si los almacenes no se llenan a tiempo, el invierno puede empezar con una prima de riesgo incorporada en electricidad, gas, fertilizantes, transporte y materias primas intensivas en energía.

Segundo, las empresas deben revisar la flexibilidad de sus contratos. En un mercado más globalizado, tener visibilidad sobre indexaciones, ventanas de revisión, pass-through, cláusulas de fuerza mayor, alternativas de combustible y coberturas puede marcar diferencias.

Tercero, las cadenas de suministro deben incorporar el gas como variable indirecta. No todas las empresas compran gas de forma intensiva, pero muchas compran productos cuya estructura de coste depende del gas: vidrio, cerámica, papel, alimentación, química, acero, fertilizantes, packaging, transporte o componentes con alto consumo térmico.

Cuarto, Europa necesita coordinar política energética, regulación climática y seguridad de suministro. Las normas de metano responden a una lógica ambiental legítima, pero su calendario interactúa con una situación de mercado tensionada. La transición energética no puede diseñarse al margen de la seguridad contractual y logística.

Europa no está necesariamente ante una repetición de 2022, pero sí ante una advertencia temprana. La crisis actual es distinta: hay más GNL estadounidense en camino, menor dependencia directa de Rusia y más experiencia institucional. Pero también hay menos demanda fácilmente destruible, inventarios bajos, competencia asiática, disrupción en Ormuz y un mercado global de GNL más sensible a cualquier interrupción.

Fuentes: Reuters; Equinor; Gas Infrastructure Europe / AGSI; ACER; Agencia Internacional de la Energía; U.S. Energy Information Administration; Comisión Europea; Asymmetric Research; Giacomo Prandelli

Foto: sebastian-bjune-6IIUN5_E7Sw-unsplash