ES

ES EN

EN EU

EU

Las claves:

- Esta semana se ha iniciado la 14ª Asamblea Popular Nacional de China

- Li Qiang ha fijado un objetivo de crecimiento para 2023 de en torno al 5%

- El principal riesgo asociado a la reapertura de China es que añadirá renovadas presiones inflacionistas a nivel global

- El presupuesto militar se incrementará un 7,2% en 2023

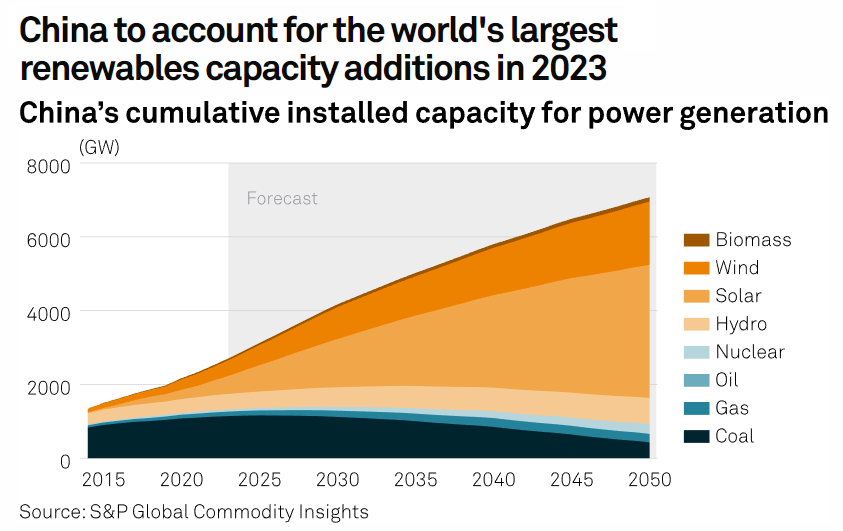

- La gran vencedora de la nueva política del Partido Comunista es la energía renovable, encabezada por la solar. Solo en 2023, China espera instalar entre 95 y 120 GW de capacidad fotovoltaica, en torno a la mitad de los registros mundiales.

- Entre los retos pendientes de abordar destaca el imparable declive de la natalidad

- La otra gran tarea pendiente es la de «expandir el acceso a los mercados financieros» a los inversores extranjeros

Esta semana se ha iniciado la 14ª Asamblea Popular Nacional de China , que se extenderá hasta el próximo 13 de marzo y servirá para exponer las líneas maestras de la nueva legislatura hasta 2028. Ante cerca de 3.000 miembros del partido, Xi Jinping se consagrará en un inédito tercer mandato.

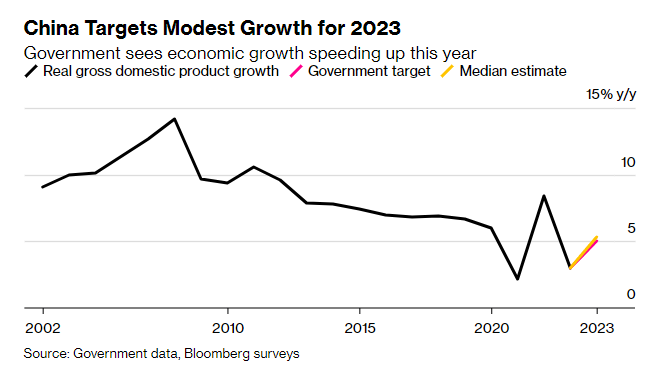

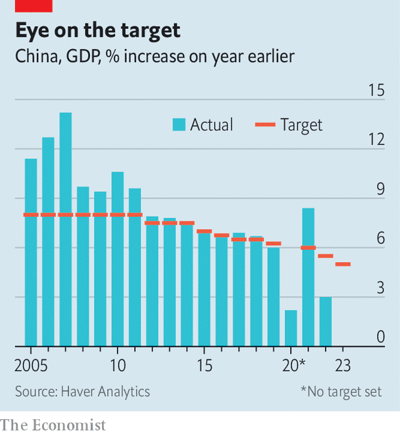

En materia económica, el próximo primer ministro Li Qiang ha fijado un objetivo de crecimiento para 2023 de en torno al 5%. Supone, a priori, un desafío menor para el gobierno, toda vez que quiere limitar el déficit fiscal en el 3% y no tener que adoptar estímulos a gran escala.

En perspectiva, supone el menor ritmo de crecimiento proyectado en más de tres décadas. Se quiere así evitar divergencias como las del año pasado, en que el PIB avanzó a penas un 3% condicionado por el impacto de los confinamientos, muy lejos del objetivo marcado.

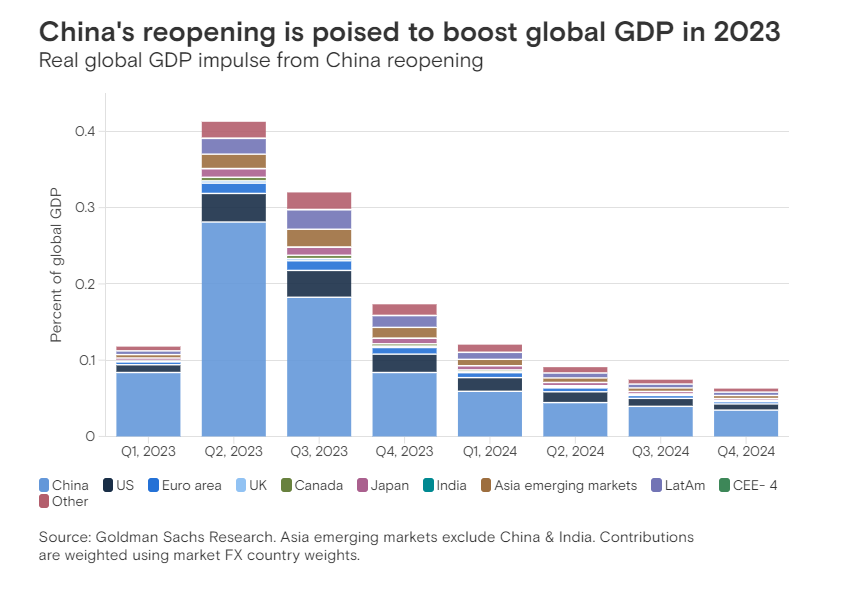

Pese al enfoque más conservador adoptado por Pekín, cabe destacar que 2023 está llamado a ser un año difícil para el resto de principales economías mundiales. El avance de China, por lo tanto, será un bálsamo en un contexto general marcado por el estancamiento.

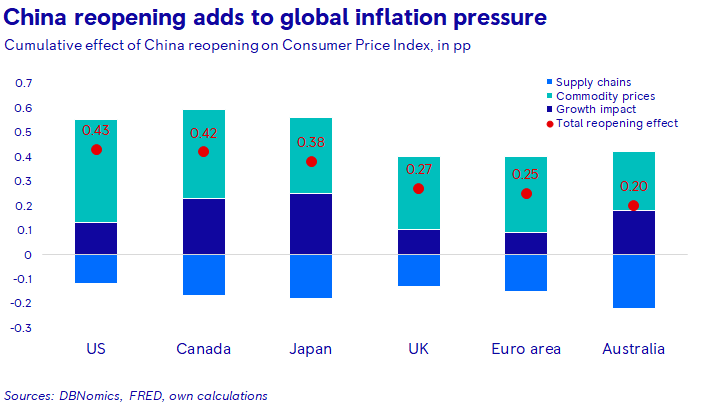

El principal riesgo asociado a la reapertura de China es que añadirá renovadas presiones inflacionistas a nivel global. A diferencia de los tiempos de la política de Covid-0, sin embargo, éstas no se trasladarán a la cadena de suministro sino a las materias primas y el crecimiento.

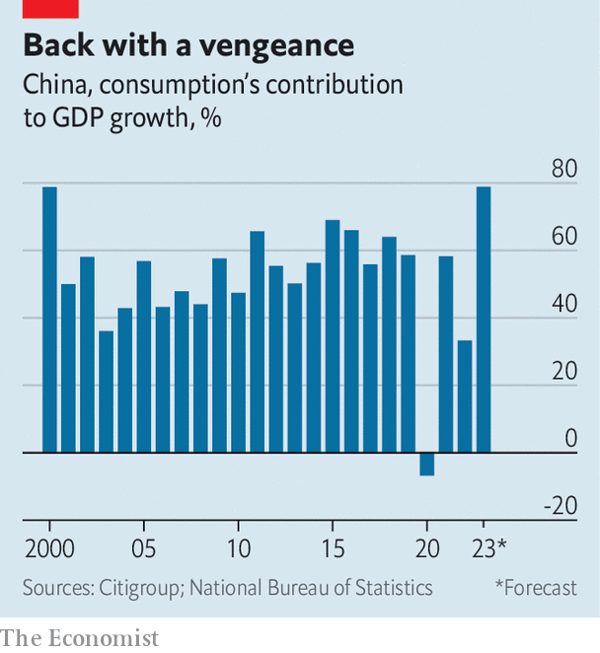

Para conseguir sus metas, el Partido Comunista chino lo fía casi todo a la reactivación del consumo. Y es que tal y como pasó en Europa o Estados Unidos, tras la pandemia el nivel de ahorro se ha incrementado, lo que invita a pensar en un mayor gasto en bienes y servicios.

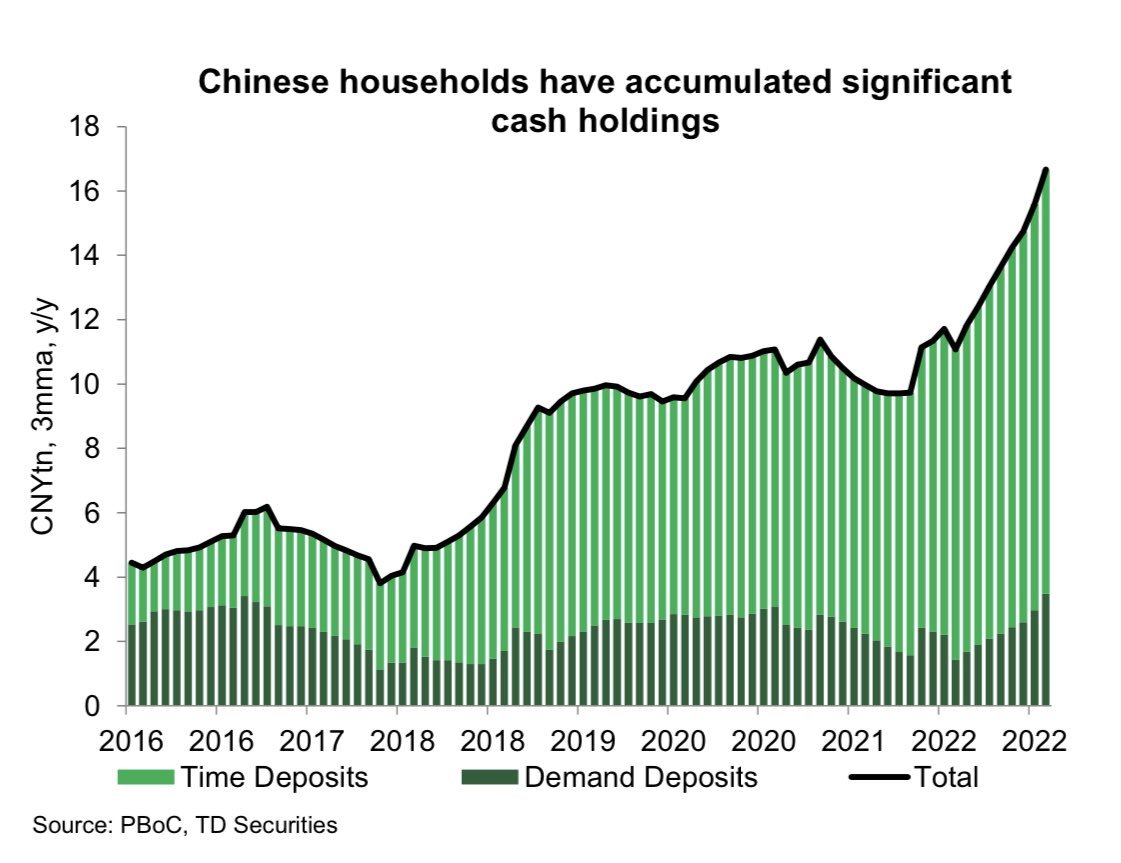

Tal es así que desde la irrupción de la Covid-19, pero muy especialmente durante 2022, los depósitos a tipo fijo de los ciudadanos chinos se han incrementado exponencialmente ante la falta de alternativas de inversión.

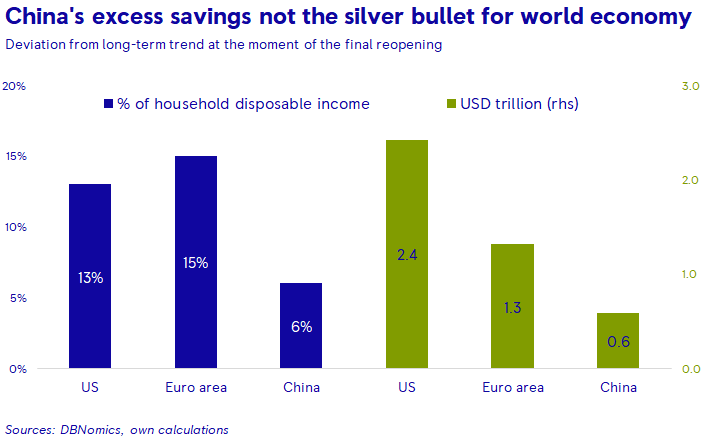

Aún así, no es oro todo lo que brilla. Y es que comparativamente hablando, los ingresos disponibles de los hogares son claramente inferiores a los registrados tanto en Estados Unidos como en la Unión Europea tras consumarse la reapertura.

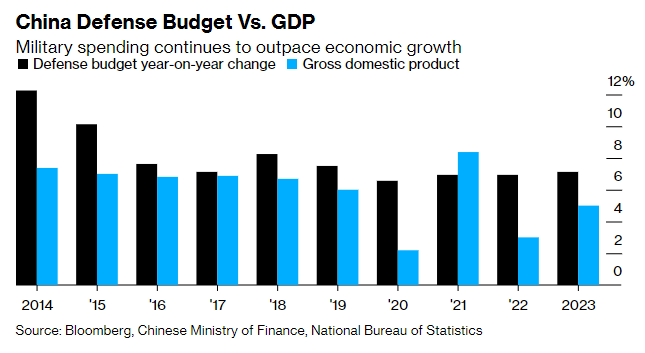

Otro tema sensible es el presupuesto militar. Se incrementará un 7,2% en 2023, la mayor alza interanual desde 2019, y reafirma una dinámica que venía ya dándose en la última década, en la que dicha partida superaba ampliamente al crecimiento económico registrado.

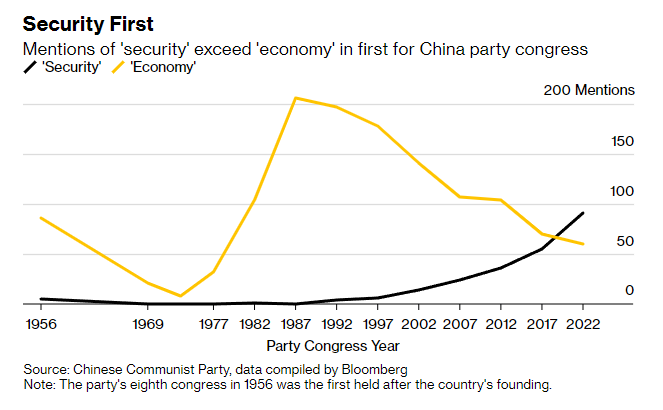

En cualquier caso no debería de sorprender, pues en el discurso de Xi Jinping en la inauguración del 20º Congreso del Partido Comunista chino, celebrado en Pekín en octubre del año pasado, las menciones a la seguridad superaron por vez primera a las referencias económicas.

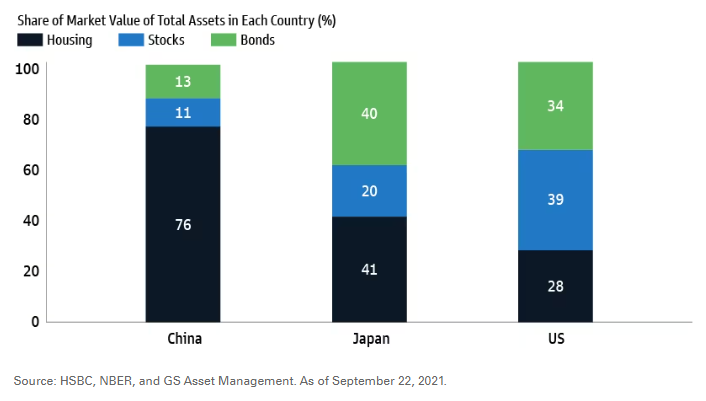

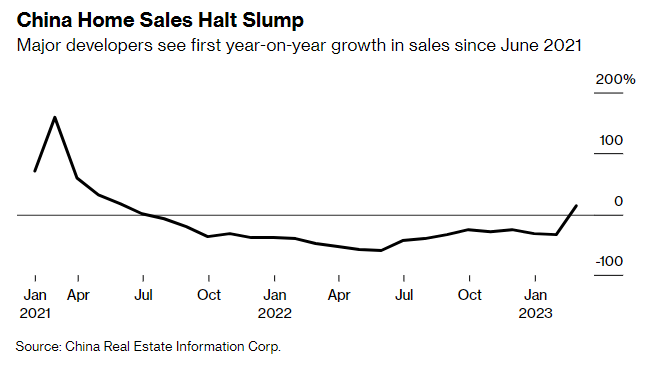

La espinosa cuestión del ladrillo tampoco pasará inadvertida estos días. Durante décadas el motor de crecimiento del país, el sector inmobiliario deberá seguir purgándose. Y es que en vísperas del colapso de Evergrande, acaparaba el 76% del valor de todos los activos de China.

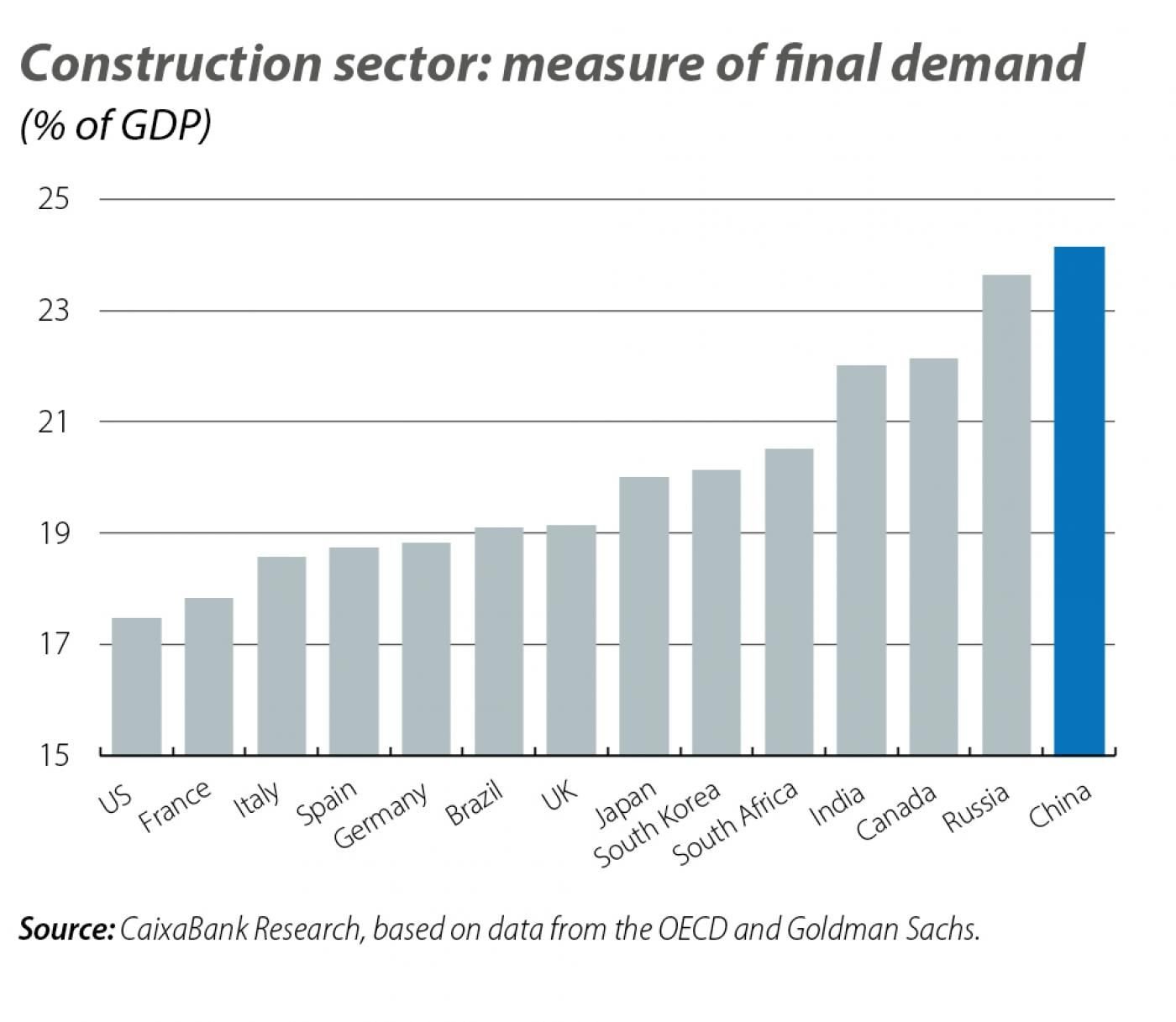

Todavía hoy, pese a la larga travesía por el desierto a la que se ha sometido al sector, el peso de la construcción sobre el PIB excede a todos sus comparables, tanto entre países emergentes como desarrollados.

En febrero se registraron los primeros brotes verdes en la venta de viviendas tras 20 meses de caídas ininterrumpidas. Pero el gobierno ya ha advertido que no permitirá la expansión no regulada del sector, para evitar revivir fantasmas del pasado.

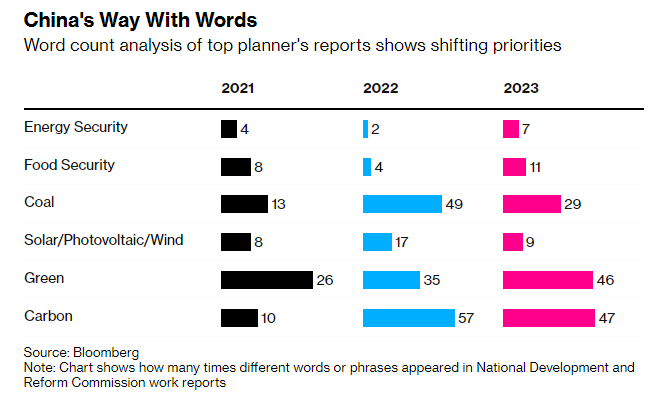

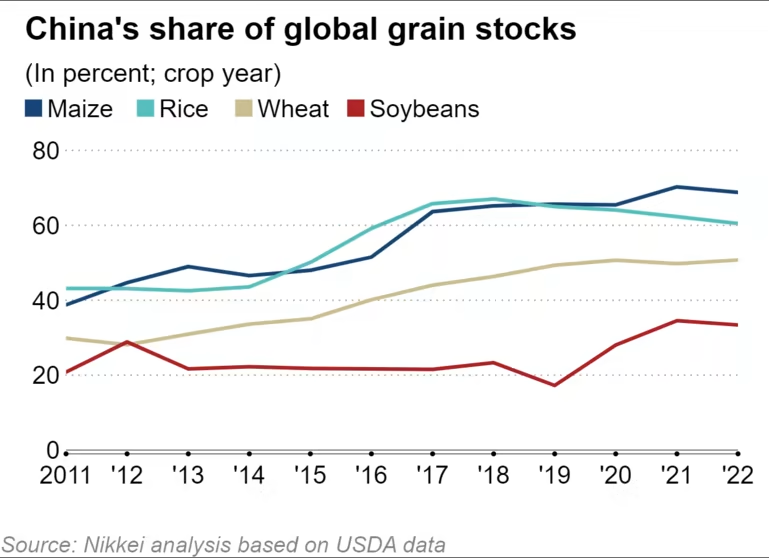

Por último, la seguridad energética y alimentaria han sonado con fuerza en estos primeros compases del cónclave. En la planificación quinquenal, el gobierno quiere pisar el acelerador para dotar de mayor autonomía estratégica a China para no depender tanto de terceros.

En materia alimentaria Pekín quiere incrementar la producción de granos en 50 millones de toneladas (mt). En 2022 las cosechas generaron 686.55 mt. De consumarse, China agrandaría más todavía su hegemonía como granero mundial al acaparar más de la mitad de los stocks.

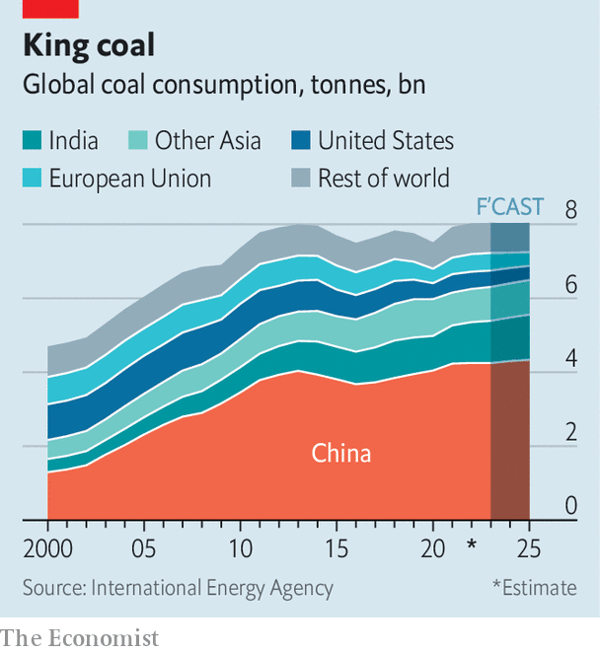

En cuanto a la energía, si bien el frenesí por el abastecimiento de carbón parece haber tocado techo, el consumo del gigante asiático seguirá expandiéndose -aunque de forma tímida- en los próximos años.

Pese a ello, la gran vencedora de la nueva política del Partido Comunista es la energía renovable, encabezada por la solar. Solo en 2023, China espera instalar entre 95 y 120 GW de capacidad fotovoltaica, en torno a la mitad de los registros mundiales.

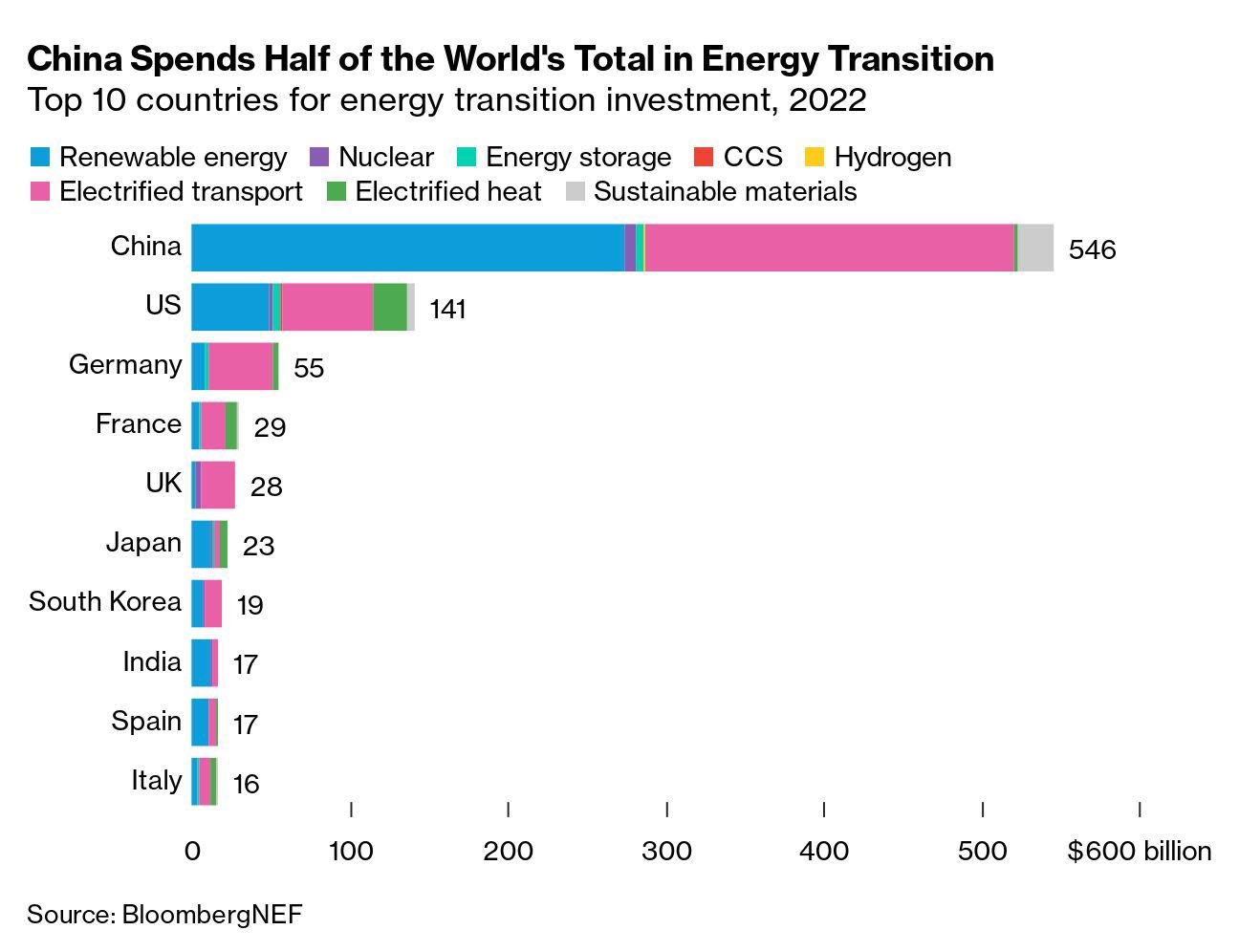

De hecho ya en estos momentos, pese a ser el principal agente contaminante global, China lidera la transición energética sin oposición, e invierte más que el resto de países del mundo juntos en fuentes renovables y movilidad eléctrica.

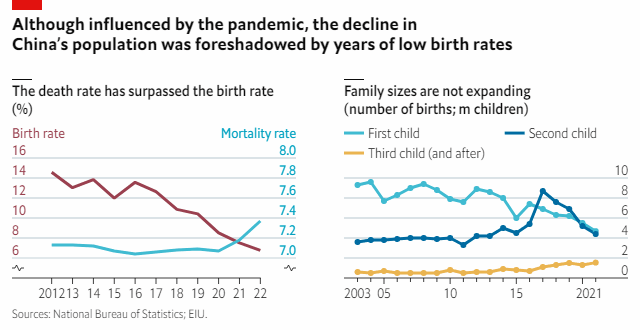

Entre los retos pendientes de abordar destaca el imparable declive de la natalidad, en línea con otras economías avanzadas. Pese a eliminar la política del hijo único en noviembre de 2013, el país no ha logrado revertir la tendencia y en 2022 perdió población por vez primera.

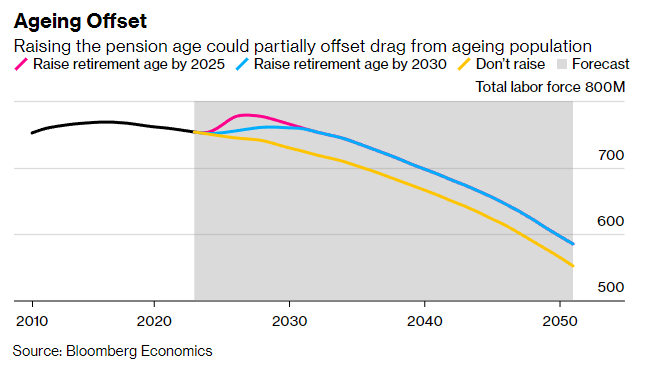

Sobre la mesa está la controvertida medida de extender la edad de jubilación, que actualmente está establecida en los 60 años para los hombres y los 55 años para las mujeres. Aún así, no sería más que un parche para ganar tiempo, sin resolver el problema subyacente.

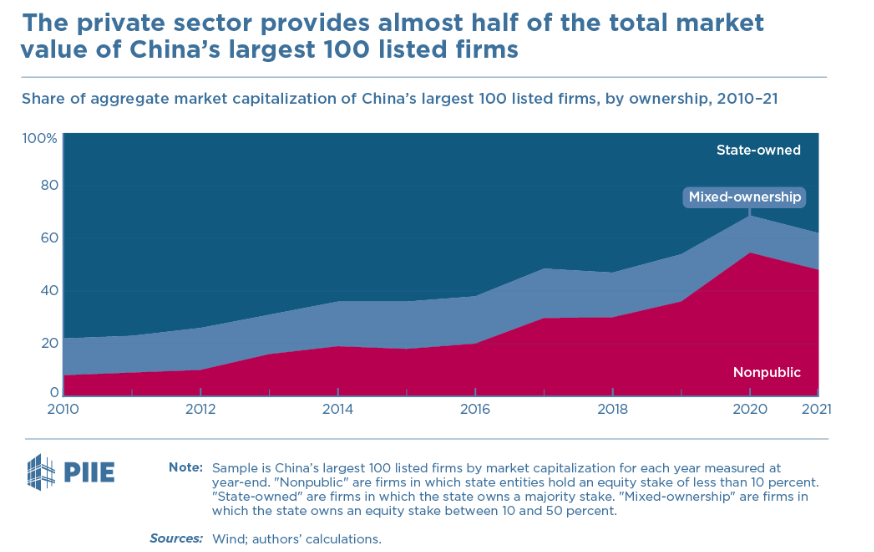

La otra gran tarea pendiente es la de «expandir el acceso a los mercados financieros» a los inversores extranjeros, en palabras del futuro primer ministro Li Qiang. No es un anuncio menor, pues desde 2020 el Estado ha recuperado terreno e intervenido en multitud de sectores.

De seguir con la dinámica actual, se ahuyentará al capital foráneo, lo que acabará redundando en una menor inversión. A la vista de los fieles con los que se ha rodeado Xi Jinping para la próxima legislatura, el panorama es bastante negro.

Pese a los muchos interrogantes habidos y por haber, una cosa sí es segura. Xi Jinping ha purgado cualquier atisbo de oposición, y no se va a ir a ninguna parte. Ni siquiera la alargada sombra de Mao Zedong eclipsa ya al líder supremo. El tiempo ha dejado de correr.

Fuente: Aleix Amorós

Fuente: : christian-lue/ Unsplash

{kind=link}