EU

EU ES

ES EN

EN

Las claves:

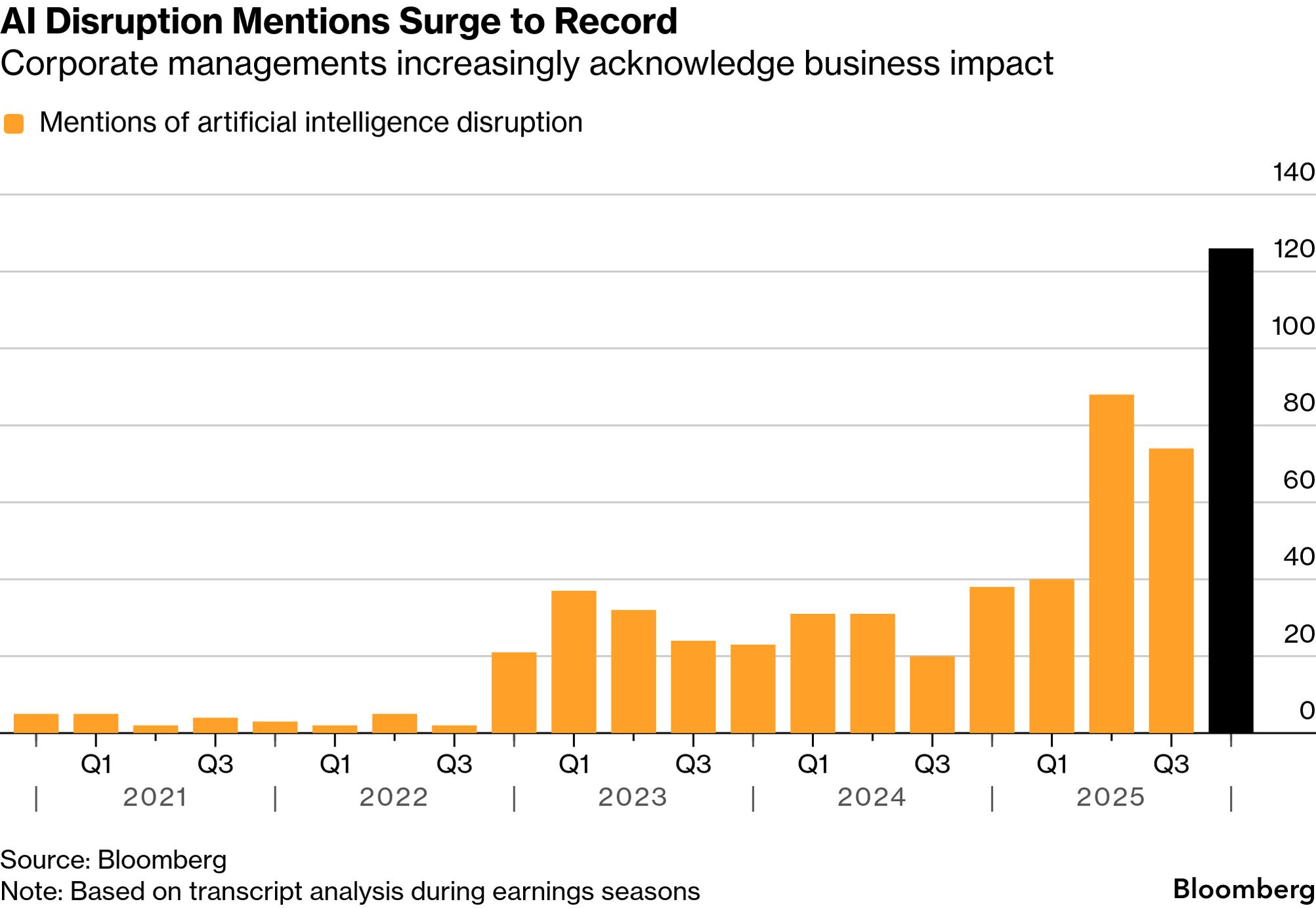

- La conversación sobre Inteligencia Artificial ha cambiado de fase. Hasta hace poco, la IA era “innovación”; hoy es “disrupción”. Un síntoma: en las últimas semanas, las menciones explícitas a “AI disruption” en llamadas de resultados de compañías cotizadas casi se han duplicado frente al trimestre anterior, según un análisis de transcripciones citado por Bloomberg. Ese salto no es retórica: es un reconocimiento público de los CEOs de que la IA no solo mejora procesos, sino que redefine costes, márgenes, empleo, consumo energético y ventaja competitiva.

- Para nuestras empresas, la pregunta ya no es “si” impactará, sino dónde golpeará primero (operaciones, calidad, compras, planificación, mantenimiento, logística) y cómo capturar valor sin caer en inversiones “de moda” que el mercado —y la realidad— ya están castigando.

🟢 Ventana de ventaja competitiva (12–24 meses)

La IA aplicada a operaciones (planificación, calidad, mantenimiento, compras, logística) puede elevar productividad y reducir errores con retornos rápidos si se ataca un “cuello de botella” real y medible. El mercado empieza a distinguir claramente entre AI que monetiza y AI que solo consume CAPEX.

🟡 La transición es asimétrica (ganadores y perdedores dentro del mismo sector)

La disrupción no llega homogénea: afecta primero a actividades “digitalizables” (back-office, analítica, soporte, diseño, pricing), pero también penetra en planta vía visión artificial, gemelos digitales y robótica. Los inversores ya están rotando y penalizando a empresas percibidas como vulnerables.

🔴 El cuello de botella definitivo: energía, red y coste de capital

El crecimiento de la IA está condicionado por electricidad e infraestructura. La IEA estima que la demanda eléctrica de centros de datos en 2035 puede situarse en un rango amplio de 700 a 1.700 TWh según escenarios. Y Goldman advierte que el tirón de demanda eléctrica ligado a IA puede presionar inflación eléctrica y crecimiento, con reparto de costes entre empresas y consumidores.

Hay tecnologías que entran en la empresa por la puerta de la eficiencia. Y hay tecnologías que entran por la puerta del miedo. La IA, ahora mismo, entra por ambas.

Si uno escucha el pulso de la economía en los sitios donde de verdad se decide el relato, alas presentaciones de resultados, aparece un fenómeno revelador: más que presumir de “oportunidades”, los directivos están verbalizando riesgo de disrupción. Bloomberg lo resumía con una estadística que vale más que muchas presentaciones: las menciones a “AI disruption” en calls casi se duplicaron frente al trimestre anterior. Es el tipo de dato que indica un cambio de temperatura: la IA deja de ser “proyecto” y pasa a ser “fuerza competitiva”.

De la IA como herramienta… a la IA como dinámica de mercado

La primera idea incómoda es que la IA no se está desplegando solo para “hacer lo mismo más rápido”. Está empezando a cambiar las reglas de cómo se compite.

En industrias industriales, esto ocurre de forma muy concreta: si un competidor reduce drásticamente scrap, reprocesos y paradas no planificadas; si acorta lead times de ingeniería; si planifica producción con menos inventario; si automatiza el sourcing de alternativas; si detecta fallos por visión artificial antes de que entren en la cadena… el diferencial no es marginal. Ese competidor no solo baja costes: gana libertad. Puede aceptar pedidos más difíciles, ajustar precios con más agresividad o prometer niveles de servicio que el resto no puede sostener.

Por eso el mensaje que subyace a ese aumento de menciones “disruptivas” no es tecnológico: es estratégico. Los CEOs no temen que la IA “exista”. Temen que la IA reordene la estructura de costes del sector y haga que algunas propuestas de valor queden obsoletas.

El argumento Musk: cuando el coste del trabajo se reescribe

Aquí encaja el tipo de narrativa que Elon Musk está empujando: la IA, combinada con robótica, no solo aumenta productividad; puede provocar un salto de escala tan grande que las métricas tradicionales se desorienten.

Más allá del tono hiperbólico que suele acompañar a Musk, hay un razonamiento que conviene tomar en serio por su lógica económica: si el “trabajo” deja de ser el factor limitante, cambia todo. Tus textos lo ilustran con una comparación simple pero poderosa: un operario industrial puede costar del orden de 60–70 mil dólares/año considerando extras, bonus y beneficios, mientras que un robot vendido por ~20 mil dólares (según la referencia) podría trabajar 24/7. La conclusión no es “robots reemplazan a todos”, sino esta: si el coste por hora efectiva cae de forma radical, el precio final de muchos bienes puede reconfigurarse.

Eso abre dos lecturas simultáneas:

-

La lectura optimista: abundancia, calidad más alta, menos errores, más producción.

-

La lectura de fricción: dislocación laboral y tensión social si el ajuste es rápido.

Goldman Sachs, desde una óptica más institucional, viene insistiendo en que el impacto en empleo puede ser relevante pero no necesariamente apocalíptico, y que la transición puede elevar temporalmente desempleo mientras el mercado se reubica. McKinsey, por su parte, ha estimado que la IA generativa puede aportar un impulso grande de productividad agregada, pero condicionado a adopción y reasignación del trabajo.

En otras palabras: el “salto” puede ser real, pero su traducción macro depende de velocidad, inversión, regulación y capacidad de absorción del mercado laboral.

El precio oculto de la IA: “we need more power”

La tercera idea —y probablemente la más infravalorada en muchas empresas— es que la IA no es solo software. Es infraestructura física: chips, racks, refrigeración, redes y electricidad.

Aquí los números ya no son intuitivos. La IEA, en su análisis “Energy and AI”, plantea para 2035 un rango de demanda eléctrica de centros de datos entre 700 y 1.700 TWh dependiendo del escenario (eficiencia, restricciones de infraestructura, velocidad de despliegue). Ese rango encaja muy bien con el espíritu del texto que compartes: el crecimiento será enorme, pero no “gratis”; estará condicionado por cuellos de botella.

Y esa restricción ya se está notando en el debate económico. El Financial Times recogía un análisis de Goldman Sachs que conecta el auge de demanda eléctrica ligada a centros de datos con presión de precios de electricidad, efectos distributivos (consumidores vs empresas) y un coste macro no trivial si la inversión en infraestructura se traslada demasiado a tarifas.

Para una empresa industrial, esto importa por dos vías:

-

Coste directo: energía más cara o más volátil.

-

Coste indirecto: proveedores “AI-intensivos” (cloud, software industrial, integradores) trasladando parte del coste del compute.

La conclusión práctica es incómoda pero útil: la IA no solo promete productividad; también compite por energía. Y cuando un insumo escaso se vuelve estratégico, se convierte en un factor de negociación y de política industrial.

El giro en bolsa: del “crecimiento por fe” a la “rentabilidad o nada”

Los mercados han pasado de premiar “AI exposure” a exigir evidencia de retorno.

Reuters lo sintetizaba en un titular duro: caídas relevantes en mega-tech por miedo a que el gasto masivo en IA no se traduzca en beneficios cercanos, con inversores empezando a castigar CAPEX elevado sin claridad de monetización. Bloomberg, en su cobertura del “AI selloff”, insistía en esa contradicción: el mercado cree en la IA… pero no quiere pagar cualquier precio por esa creencia.

Además, la corrección no se limita a “los que gastan”. También alcanza a sectores percibidos como vulnerables a la automatización de servicios (software, consultoría, wealth management, logística, etc.). MarketWatch citaba a Deutsche Bank destacando cómo la narrativa de “AI winners everywhere” se ha roto, y cómo se intensifica la discriminación entre modelos de negocio. UBS, en la misma dirección, llegó a rebajar visión sobre el sector tecnológico por riesgos en software y dudas sobre el pico de gasto en infraestructura AI.

Este cambio de régimen de mercado tiene un valor pedagógico para empresas no cotizadas: no basta con “hacer algo de IA”. La IA debe estar anclada a un caso de negocio: mejora de margen, mejora de servicio, reducción de capital circulante, reducción de scrap, menos paradas, menos urgencias logísticas, más calidad. La moda ha dejado paso a la disciplina.

¿Qué significa esto para empresas industriales?

Si lo aterrizamos a la realidad de las empresas industriales, la IA impacta en tres capas, que conviene imaginar como una ola que entra primero por lo digital y después por lo físico:

Primera ola: decisiones más rápidas y menos sesgadas

Demand forecasting, planificación avanzada, optimización de inventarios, clasificación de gasto, búsqueda de proveedores alternativos, análisis de riesgos, y automatización de tareas administrativas. Aquí el ROI suele ser “rápido” si hay buena calidad de datos y un problema claro.

Segunda ola: mejora de operación y calidad

Visión artificial en control de calidad, mantenimiento predictivo, optimización de parámetros de proceso, simulación y gemelos digitales. Esta ola toca el corazón de la competitividad industrial: OEE, scrap, energía, paradas y fiabilidad.

Tercera ola: reescritura del factor trabajo

Robots humanoides o robots de propósito general (todavía con incertidumbre en plazos), automatización de almacén y última milla, y reconfiguración de planta. Aquí es donde aparece la narrativa “Musk”: el coste laboral puede dejar de ser la referencia dominante en algunas tareas.

En cada ola hay una pregunta:

-

En la primera: ¿compramos software o capacidad? (licencia vs servicio, datos vs herramienta)

-

En la segunda: ¿compramos fiabilidad y performance? (contratos ligados a resultado, SLA reales)

-

En la tercera: ¿compramos producción o compramos horas de trabajo? (capacidad flexible, coste por unidad)

El verdadero riesgo no es “no tener IA”, sino adoptar IA sin gobernanza, sin métricas y sin integración operativa, dejando que se convierta en coste recurrente (compute + licencias + consultoría) sin captura de valor.

Para entender el impacto total, conviene mantener juntas tres piezas que a menudo se analizan por separado:

-

Productividad: puede subir de forma intensa (McKinsey lo plantea como “próxima frontera de productividad”).

-

Empleo: se reestructura; no es solo destrucción, es transición con fricciones (Goldman habla de impacto moderado y transitorio, pero reconoce desplazamientos).

-

Energía: se convierte en limitante del despliegue y en coste macro (IEA + Goldman).

Si una empresa industrial quiere “jugar bien” este ciclo, la estrategia no es comprar IA como si fuera una herramienta más. Es construir una agenda de competitividad: seleccionar dos o tres casos con impacto económico directo, medir, desplegar, escalar… y solo entonces ampliar.

Porque el mercado —y la realidad— ya están enviando el mismo mensaje: la IA no será un trofeo de innovación. Será una cuenta de resultados.

Fuentes: Antonio Iruzubieta- Serenity Markerts, The Kobeissi Letter, Bloomberg, Goldman Sachs

Foto: vishnu-mohanan-zs4gtT8thO0-unsplash