EU

EU ES

ES EN

EN

La clave:

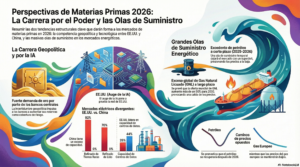

- Durante décadas, las materias primas fueron percibidas principalmente como un input productivo, una variable de coste más en la ecuación industrial. Sin embargo, el horizonte que se abre en 2026 confirma un cambio mucho más profundo: las materias primas se han convertido en un activo estratégico, en el centro de la competencia geopolítica, tecnológica y energética global.

El último informe de perspectivas de Goldman Sachs, Commodity Views 2026: Ride the Power Race and Supply Waves, dibuja un escenario donde la rivalidad entre Estados Unidos y China, la transición energética, la inteligencia artificial y las tensiones en las cadenas de suministro redefinen el papel del petróleo, el gas, los metales industriales y los minerales críticos. El resultado es un mercado de commodities menos homogéneo, más volátil y con enormes diferencias entre sectores.

Para la industria europea y para territorios manufactureros como Euskadi, entender estas dinámicas deja de ser una cuestión financiera para convertirse en una decisión estratégica de competitividad.

Puedes escuchar este audio con las principales ideas del informe:

La carrera por el poder: geopolítica, tecnología y control de recursos

El informe parte de una idea central: la competencia entre Estados Unidos y China por el liderazgo tecnológico y geopolítico sitúa a las materias primas en el centro del tablero. Energía, metales y minerales críticos ya no se intercambian únicamente en mercados abiertos, sino que se gestionan como activos de poder.

Uno de los ejemplos más claros es el oro. Tras la congelación de las reservas rusas en 2022, muchos bancos centrales —especialmente de economías emergentes— han replanteado su estrategia de reservas. El oro vuelve a desempeñar un papel central como activo neutral, ajeno a sanciones y a conflictos monetarios.

Goldman Sachs estima que los bancos centrales seguirán comprando oro a un ritmo históricamente elevado en 2026, sosteniendo una tendencia alcista de precios. Este movimiento no es coyuntural: refleja una desconfianza estructural hacia el orden financiero global actual.

Metales industriales: el cobre como columna vertebral de la electrificación

En el ámbito industrial, el informe destaca un metal por encima del resto: el cobre. Su papel es absolutamente transversal. Está presente en redes eléctricas, energías renovables, vehículos eléctricos, centros de datos, infraestructuras industriales y sistemas de defensa.

Casi la mitad de la demanda global de cobre ya está ligada a procesos de electrificación. A diferencia de otros metales, la oferta de cobre enfrenta limitaciones estructurales: largos plazos de desarrollo de minas, alta concentración geográfica y creciente oposición social y ambiental a nuevos proyectos.

Aunque en 2026 se prevé una fase de consolidación de precios tras las fuertes subidas recientes, el mensaje de fondo es claro: el cobre seguirá siendo un material estratégico en el largo plazo, con un suelo de precios elevado incluso en escenarios de menor crecimiento económico.

En contraste, Goldman Sachs prevé un comportamiento más débil para otros metales como el aluminio, el litio o el mineral de hierro, debido al fuerte crecimiento de capacidad productiva, impulsado en gran medida por inversiones chinas en terceros países.

Energía: dos olas de oferta con consecuencias muy distintas

Uno de los ejes más relevantes del informe es la diferenciación entre petróleo y gas natural, dos mercados energéticos que evolucionan en direcciones muy distintas.

Petróleo: exceso de oferta a corto plazo

En el caso del petróleo, 2026 estará marcado por la última gran ola de oferta, resultado de proyectos de largo ciclo aprobados años atrás. Esto generará un excedente significativo y presionará los precios a la baja durante buena parte del año.

Sin embargo, este escenario no implica un petróleo estructuralmente barato. A partir de 2027, la menor inversión, el declive natural de los yacimientos y el crecimiento sostenido de la demanda podrían devolver el mercado a una situación de déficit.

Gas natural y GNL: una sobreoferta prolongada

El gas natural vive una dinámica muy diferente. El mundo entra en una ola de expansión del gas natural licuado (GNL) sin precedentes, liderada por Estados Unidos y Oriente Medio. La oferta global de GNL podría crecer más de un 50% hasta 2030, muy por encima del crecimiento esperado de la demanda.

Para Europa, esto implica precios más bajos a medio plazo, pero también una nueva dependencia estratégica, esta vez de proveedores transatlánticos. El gas sigue siendo una palanca geopolítica.

Electricidad e inteligencia artificial: una nueva tensión industrial

Uno de los capítulos más llamativos del informe conecta directamente energía e industria del futuro: el impacto de la inteligencia artificial y los centros de datos en los mercados eléctricos.

En Estados Unidos, el crecimiento explosivo de los centros de datos está disparando la demanda eléctrica, hasta el punto de tensionar la capacidad disponible en muchas regiones. Esto ya se traduce en precios más altos, volatilidad y riesgo de interrupciones.

China, en cambio, ha desarrollado una enorme capacidad excedentaria en generación eléctrica —renovable, nuclear, carbón y gas—, lo que podría convertirse en una ventaja competitiva clave en la carrera tecnológica global.

Para la industria, este factor es crítico: la disponibilidad y el coste de la electricidad condicionarán cada vez más la localización de la actividad productiva.

Las materias primas como factor estratégico para la industria

El mensaje final del informe es claro: entramos en una etapa en la que las materias primas dejan de ser un simple input. Energía, metales y minerales críticos se convierten en elementos centrales de la estrategia empresarial, industrial y territorial.

Para la industria europea y vasca, este nuevo contexto refuerza varias prioridades:

-

anticipar riesgos de suministro,

-

diversificar fuentes,

-

integrar la energía y los materiales en la planificación estratégica,

-

y comprender que competitividad industrial y geopolítica están hoy profundamente entrelazadas.

En 2026 y más allá, entender los mercados de materias primas será entender el futuro de la industria.

Fuente: Goldman Sachs

Foto: rob-lambert-9Q_pLLP_jmA-unsplash