EU

EU ES

ES EN

EN

Las claves:

- Los mercados mundiales de gas experimentarán cambios importantes para finales de la década, con la próxima ola de capacidad de producción de gas natural licuado (GNL) que transformará profundamente la dinámica del mercado. Se espera que el aumento sin precedentes del suministro de GNL mejore la seguridad del suministro de gas y haga que el gas natural sea más asequible, incluso en los mercados de importación emergentes y sensibles a los precios. Sin embargo, para adaptarse a estos cambios, los productores y proveedores de GNL podrían necesitar modificar sus estrategias a medio plazo.

- El informe a medio plazo Gas 2025 de la Agencia Internacional de la Energía (AIE) analiza esta transformación venidera y sus consecuencias, ofreciendo una visión general exhaustiva de las posibles tendencias de oferta, demanda y comercio en los mercados mundiales de gas natural para los próximos años. Proporciona un análisis detallado de la evolución reciente del mercado antes de la temporada de invierno 2025-26 en el hemisferio norte, e incluye previsiones sobre cómo podrían evolucionar la oferta y la demanda hasta 2030.

- El informe también incluye la evaluación anual detallada de la AIE sobre la seguridad del suministro de gas, incluidas las implicaciones de las tendencias en la contratación de GNL, y destaca especialmente el potencial de implementar tecnologías de captura de carbono a lo largo de las cadenas de valor del GNL para reducir la intensidad de emisiones del suministro. Además, como parte del Programa de Trabajo sobre Gases de Bajas Emisiones de la AIE, incluye una sección sobre las perspectivas a medio plazo del biometano, el hidrógeno de bajas emisiones y el e-metano.

La próxima ola de GNL transformará profundamente el mercado mundial del gas.

Tras la crisis de oferta de 2022/23, los mercados de gas natural se encaminaron hacia un reequilibrio gradual en 2024 y 2025. Durante este periodo, la oferta se mantuvo ajustada y los precios permanecieron muy por encima de sus niveles históricos. Esto limitó el crecimiento de la demanda, especialmente en los mercados asiáticos, sensibles a los precios.

Se prevé que para 2030 se añadan alrededor de 300 mil millones de metros cúbicos anuales de nueva capacidad de exportación de gas natural licuado (GNL) a nivel mundial , impulsada principalmente por la expansión de la capacidad de licuefacción en Estados Unidos y Qatar. Esta nueva ola de producción de GNL transformará profundamente la dinámica del mercado mundial del gas. El aumento del suministro de GNL desempeñará un papel fundamental para mejorar la seguridad del suministro y la accesibilidad del gas natural, incluso en los mercados emergentes importadores sensibles a los precios.

El marco analítico que sustenta las perspectivas a medio plazo de este informe se estructura en torno a un escenario base , complementado por un escenario optimista que explora el potencial de una mayor respuesta de la demanda ante posibles variaciones de precios. El escenario base refleja los planes de proyecto actuales, las políticas vigentes y las proyecciones de crecimiento económico, así como los precios basados en la curva a plazo actual. El escenario optimista supone que los precios de importación de GNL se aproximan al coste marginal a corto plazo del suministro de GNL estadounidense y generan una mayor demanda de gas, especialmente en los mercados asiáticos sensibles a los precios. Sin embargo, un entorno macroeconómico más débil, junto con un desarrollo más lento de la infraestructura de gas natural y ciertas rigideces contractuales, podrían limitar el alcance de la respuesta de la demanda ajustada a los precios.

Un periodo prolongado de precios bajos del GNL podría reducir los incentivos para que los promotores de proyectos inviertan en plantas de licuefacción de GNL y en infraestructura de producción y transporte. Esto, a su vez, podría provocar una posible escasez en los mercados mundiales de gas después de 2030, especialmente si el crecimiento de la demanda sigue una trayectoria ascendente.

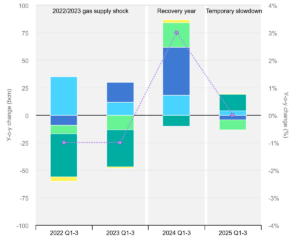

Variaciones interanuales estimadas de la demanda de gas natural en los principales mercados de gas durante los trimestres 1 al 3 (2022-2025).

El crecimiento de la demanda mundial de gas se ralentizó en 2025 en un contexto de incertidumbre macroeconómica y una oferta ajustada.

Tras un aumento relativamente fuerte en 2024, el crecimiento de la demanda de gas natural se ralentizó significativamente en los primeros nueve meses de 2025. Los datos preliminares indican que el consumo de gas natural aumentó apenas un 0,5% interanual durante este período en los principales mercados.1Este crecimiento fue impulsado casi en su totalidad por Europa y América del Norte, mientras que la demanda se mantuvo débil en Asia y disminuyó en Eurasia.

El endurecimiento de los fundamentos del mercado ha contribuido al alza de los precios del gas en los principales mercados importadores, lo que ha repercutido negativamente en el consumo de gas natural , especialmente en los mercados asiáticos sensibles a los precios. Si bien el suministro mundial de GNL aumentó más de un 5 % interanual en los primeros nueve meses de 2025, este crecimiento se vio parcialmente contrarrestado por la disminución del suministro de gas natural por gasoducto a Europa desde Rusia y Noruega. El aumento de las necesidades de almacenamiento e inyección en Europa contribuyó a un mayor endurecimiento de los mercados.

Se prevé que el crecimiento de la demanda mundial de gas se desacelere durante todo el año 2025, pasando del 2,8% en 2024 a menos del 1% en 2025. Se espera que la demanda en la región de Asia Pacífico crezca menos del 1% a partir de 2024, el menor crecimiento desde 2022.

Las decisiones finales de inversión en proyectos de GNL en EE. UU. alcanzaron un máximo histórico en los primeros nueve meses de 2025.

A pesar de la incertidumbre macroeconómica, 2025 registró el segundo mayor número de proyectos de licuefacción de GNL que alcanzaron la decisión final de inversión (FID) en un solo año. En lo que va de 2025, se han aprobado más de 90 mil millones de metros cúbicos anuales (bcm/año) de capacidad adicional.

En lo que va del año, se ha aprobado en Estados Unidos una capacidad de licuefacción de más de 80 mil millones de metros cúbicos anuales, un récord histórico para el sector del GNL estadounidense. Entre los proyectos se incluyen Louisiana LNG, las plantas 8 y 9 de Corpus Christi, la fase 1 de CP2, las plantas 4 y 5 de Rio Grande LNG y la fase 2 de Port Arthur.

La cantidad de proyectos de GNL que han alcanzado la Decisión Final de Inversión (FID, por sus siglas en inglés) pone de manifiesto la confianza del sector en que la demanda de GNL seguirá creciendo con fuerza, lo que refleja el entorno político favorable a los proyectos de gas natural en Estados Unidos. Esta nueva oleada de proyectos de GNL consolidará aún más la posición de Estados Unidos como el mayor exportador mundial de GNL. Para finales de la década, Estados Unidos podría suministrar alrededor de un tercio del suministro mundial de GNL, frente al 20 % previsto para 2024.

La próxima oleada de GNL mejorará la seguridad del suministro energético y podría impulsar una mayor demanda en algunos mercados.

Estados Unidos y Qatar, en conjunto, representan el 70 % de los aproximadamente 300 mil millones de metros cúbicos anuales de nueva capacidad de licuefacción de GNL que se espera entren en funcionamiento a nivel mundial para 2030. Esto se basa en los cronogramas oficiales de los proyectos que han alcanzado la Decisión Final de Inversión (FID) o que se encuentran en construcción. El aumento del suministro de GNL desempeña un papel fundamental en el reequilibrio de los mercados mundiales de gas, mejorando la seguridad del suministro y abaratando el gas natural para los países importadores.

La expansión sin precedentes de la capacidad de GNL podría traducirse en un aumento neto de 250 mil millones de metros cúbicos (bcm) en el suministro mundial de GNL para 2030. Esto tiene en cuenta la disminución de la producción de GNL de algunos productores tradicionales, así como las tasas de puesta en marcha y los factores de utilización de las nuevas plantas de licuefacción. Para poner esta cifra en perspectiva, este aumento en el suministro de GNL equivale a aproximadamente el 7 % de la demanda de carbón térmico de Asia. En contraste, se prevé que el comercio de gasoductos de larga distancia disminuya en casi 55 mil millones de metros cúbicos (bcm) entre 2024 y 2030, principalmente debido a la reducción de los envíos de gas por gasoducto a Europa.

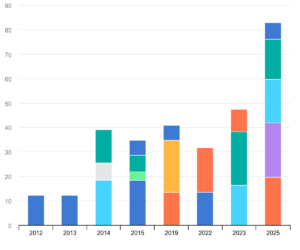

Variación interanual del comercio clave de gas natural por gasoducto y potencial de suministro mundial de GNL, 2020-2030

Al considerar las trayectorias de precios basadas en las curvas a plazo actuales, no se espera que el crecimiento de la demanda mundial de GNL absorba todo el aumento de la oferta durante el período 2024-2030 en el escenario base. Esto podría generar un excedente de oferta de aproximadamente 65 mil millones de metros cúbicos (bcm). Si los precios del GNL en los centros de distribución europeos y en el mercado al contado asiático comienzan a acercarse gradualmente al costo marginal a corto plazo del GNL estadounidense entre 2027 y 2030, esto podría impulsar una mayor demanda de gas, especialmente en los mercados asiáticos sensibles a los precios. Esto podría absorber la oferta adicional de GNL y limitar el riesgo de cierres de producción en las plantas de licuefacción. Sin embargo, un entorno macroeconómico más débil, junto con un desarrollo más lento de la infraestructura de gas natural en el sur y sureste de Asia y las rigideces contractuales, podrían limitar el alcance de la respuesta de la demanda ajustada a los precios. Si no se amplía la infraestructura existente en el sureste de Asia y otras regiones emergentes importadoras de GNL, aproximadamente una cuarta parte de la respuesta de la demanda podría no materializarse.

En nuestro escenario base, la demanda mundial de gas crecerá alrededor de un 9% para 2030, impulsada principalmente por Asia y Oriente Medio.

Nuestro escenario base prevé que la demanda mundial de gas natural (excluyendo el combustible para buques) aumente a una tasa anual promedio de casi el 1,5 % entre 2024 y 2030. Esto se traduce en un incremento de 380 mil millones de metros cúbicos (bcm) para 2030. En nuestro escenario más optimista, impulsado por los precios, la demanda mundial de gas crece a un ritmo algo mayor, en torno al 1,7 % anual, y se expande en más del 10 % para 2030. Esto supondría un aumento adicional de más de 65 bcm en comparación con el escenario base. La región de Asia Pacífico representa casi el 80 % de esta demanda adicional.

En el escenario base, se prevé que la región de Asia Pacífico sea el principal motor del crecimiento de la demanda mundial de gas, representando aproximadamente la mitad del aumento hasta 2030. Se estima que China, por sí sola, representará una cuarta parte del crecimiento de la demanda mundial debido a la abundancia de oferta, los menores precios del GNL al contado y la expansión de la infraestructura de importación. También se espera que Oriente Medio, Eurasia y Norteamérica experimenten un crecimiento significativo de la demanda durante este período. Se prevé que la demanda aumente de forma más moderada en África y América Latina. Este aumento se verá más que compensado por una caída del 8 % en la demanda de gas europea durante el período de previsión.

Por sectores, la industria y la energía (incluida la refinación) representan en conjunto cerca del 45 % del crecimiento previsto de la demanda mundial de gas entre 2024 y 2030 en el escenario base. El sector eléctrico es el segundo mayor contribuyente al crecimiento de la demanda mundial durante el período de previsión, representando más de un tercio del aumento neto. La región de Asia Pacífico concentra más de la mitad del crecimiento de la demanda del sector eléctrico. El aumento de la demanda de electricidad en Oriente Medio también desempeña un papel importante, añadiendo más de 50 mil millones de metros cúbicos anuales (bcm/año) de demanda entre 2024 y 2030, principalmente debido a las iniciativas a gran escala de sustitución de petróleo por gas, lideradas por Arabia Saudí. Se prevé que la demanda de gas natural en los sectores residencial y comercial aumente en cerca de 50 bcm/año para 2030, impulsada por Asia, Eurasia y Oriente Medio.

Se prevé que la demanda de gas del sector transporte crezca de forma más moderada que la de otros sectores , con un aumento de casi 35 mil millones de metros cúbicos anuales. Este crecimiento se debe principalmente al transporte por carretera en China, con una menor contribución de la India. Además del consumo terrestre, se espera que el uso de GNL en el sector del transporte marítimo, que incluye tanto buques metaneros como buques comerciales propulsados por GNL, aumente en 15 mil millones de metros cúbicos anuales hasta 2030. Este incremento se debe a la expansión de la flota, el desarrollo de la infraestructura de suministro de GNL y su rentabilidad en comparación con otros combustibles alternativos.

El mercado mundial de GNL está a punto de experimentar una mayor liquidez y una diversificación de precios.

El papel de los contratos de GNL a largo plazo sigue siendo crucial como mecanismo eficaz para compartir riesgos entre vendedores y compradores . Los acuerdos a largo plazo, es decir, aquellos con una duración de diez años o más, representaron el 75 % de los volúmenes contratados desde 2022, lo que refleja la preferencia de vendedores y compradores por la seguridad de la demanda y el suministro, respectivamente.

La base de datos de contratos de GNL de la AIE indica que estos están evolucionando hacia una mayor flexibilidad y diversidad de precios. Se prevé que la proporción de contratos sin destino fijo represente algo más de la mitad del volumen total de GNL contratado para 2030. Entretanto, las condiciones de fijación de precios se están diversificando, y la indexación a los centros de distribución y las fórmulas de precios híbridas están ganando terreno en detrimento de la indexación al petróleo.

Según los contratos vigentes, se prevé que la proporción de contratos de GNL indexados al petróleo se reduzca a aproximadamente la mitad del volumen contratado para 2030. El papel de los operadores de cartera en el comercio de GNL está creciendo, lo que ofrece mayor flexibilidad a los compradores finales. La creciente flexibilidad y liquidez del mercado de GNL adquiere cada vez mayor importancia para responder a las fluctuaciones de la oferta y la demanda de gas, contribuyendo así a garantizar la seguridad del suministro.

La captura, utilización y almacenamiento de carbono (CCUS) puede reducir la intensidad de las emisiones del suministro de GNL.

Las operaciones de suministro de GNL tienen una considerable huella de gases de efecto invernadero . Esta proviene principalmente de las emisiones asociadas de dióxido de carbono (CO2), pero también de las fugas de metano, con emisiones de alcance 1 y 2 distribuidas entre las operaciones de producción, el procesamiento y la transmisión de gas, y la licuefacción. Al capturar y almacenar CO2 tanto en las operaciones de producción como en las de licuefacción, los productores de GNL podrían reducir parte de sus emisiones, manteniendo al mismo tiempo la seguridad y la flexibilidad energética.

El impulso a favor de la captura, utilización y almacenamiento de carbono (CCUS) está creciendo entre los principales productores. En Australia, el proyecto Gorgon LNG inició la reinyección de CO₂ en 2019. En Qatar, una importante planta de recuperación y secuestro de CO₂ en Ras Laffan se puso en marcha en 2019 y actualmente se está ampliando. En el sudeste asiático, tanto Indonesia como Malasia están desarrollando proyectos de CCUS, que podrían reducir la intensidad de emisiones de sus exportaciones de GNL. En Estados Unidos, varios promotores de proyectos de GNL anunciaron planes para integrar soluciones basadas en CCUS en plantas de licuefacción de GNL existentes o futuras.

La captura, utilización y almacenamiento de carbono (CCUS) está pasando de la fase de demostración a la de implementación en el sector del GNL. Los proyectos actualmente en marcha sugieren que, para 2030, la CCUS podría convertirse en un elemento cada vez más importante del nuevo suministro de GNL, influyendo en el acceso a la financiación y a los contratos a largo plazo en mercados donde se analiza minuciosamente la intensidad de carbono.

Se prevé una rápida expansión de los gases de bajas emisiones hasta 2030, impulsada por el biometano y el hidrógeno.

Se prevé que el despliegue de gases de bajas emisiones continúe a un ritmo acelerado a medio plazo. Según nuestras previsiones, se espera que el suministro de estos gases aumente dos veces y media para 2030, lo que se traduce en un incremento de más de 20 mil millones de metros cúbicos equivalentes (bcm-eq). A pesar de este crecimiento, el impacto de los gases de bajas emisiones en el balance mundial de gas seguirá siendo limitado hasta 2030. Se prevé que representen menos del 1 % del suministro mundial de combustibles gaseosos al final de esta década.

Se prevé que la producción de biometano se duplique con creces entre 2024 y 2030 , contribuyendo con más del 50 % del aumento total de gases de bajas emisiones durante este período. Se proyecta que el hidrógeno de bajas emisiones crezca a una tasa promedio del 33 % anual entre 2024 y 2030, partiendo de una base muy baja. En contraste, el metano sintético presenta dificultades para consolidarse durante el período de pronóstico, lo que requiere un esfuerzo conjunto entre los productores y consumidores emergentes para establecer cadenas de suministro viables, mecanismos de apoyo eficaces y una buena relación costo-beneficio.