EU

EU ES

ES EN

EN

- Uno de los inversores más destacados en el mercado del cobre ha vuelto y pronostica nuevos precios récord, mientras la amenaza de aranceles de Donald Trump agota las existencias mundiales y crea lo que él considera oportunidades sin precedentes para obtener ganancias comerciales.

- Bintas fue uno de los primeros, de un creciente grupo de operadores e inversores, en predecir que el cobre estaba a punto de entrar en un mercado alcista plurianual tras la pandemia de coronavirus, y que la creciente demanda de electrificación superaría el crecimiento de la oferta

Kostas Bintas se convirtió en uno de los comerciantes de metales más conocidos durante los años en que convirtió la cartera de cobre de Trafigura Group en la más grande del mundo, antes de su partida a fines de 2023. Ahora, al frente de una iniciativa en metales en la comercializadora de energía Mercuria Energy Group Ltd., nuevamente pronostica que el cobre alcanzará máximos históricos, hasta un tercio más que los niveles actuales.

Las enormes cantidades de metal que están siendo importadas a Estados Unidos dejarán al resto del mundo —y, fundamentalmente, a China, el mayor consumidor— peligrosamente escaso, dijo Bintas en una entrevista.

“Creemos que está ocurriendo algo excepcional en el mercado del cobre”, dijo. “¿Es irrazonable esperar un precio del cobre de $12,000 o $13,000? Me cuesta ponerle una cifra porque esto nunca ha sucedido antes”.

Bintas fue uno de los primeros, de un creciente grupo de operadores e inversores, en predecir que el cobre estaba a punto de entrar en un mercado alcista plurianual tras la pandemia de coronavirus, y que la creciente demanda de electrificación superaría el crecimiento de la oferta. En Mercuria, ha colaborado con otro prolífico optimista: el ex estratega de metales de Goldman Sachs Group Inc., Nick Snowdon, quien hace aproximadamente un año pronosticaba precios promedio de 15.000 dólares por tonelada en 2025.

Aun así, los alcistas del cobre se han sentido decepcionados en varias ocasiones, la más reciente el año pasado cuando los precios subieron a un récord por encima de los 11.000 dólares por tonelada, solo para flaquear cuando los compradores chinos se retiraron del mercado.

Ahora, las dislocaciones causadas por la amenaza de Trump de imponer aranceles al cobre han cambiado la dinámica del mercado . Si bien Estados Unidos aún no ha impuesto aranceles amplios a las importaciones de cobre, los precios internos se han disparado a más de 1400 dólares por tonelada, por encima de los del resto del mundo, lo que crea un gran incentivo para que los comerciantes envíen cada tonelada sobrante a Estados Unidos.

“En términos de márgenes por tonelada, nunca he visto una mejor oportunidad comercial”, dijo Bintas.

El traslado de inventario a EE. UU. significa que el mercado chino del cobre se quedará con existencias insuficientes, afirmó Bintas. Los compradores chinos, que representan más de la mitad de la demanda mundial, se verán obligados a competir con el mercado estadounidense. Al mismo tiempo, los grandes volúmenes de chatarra de cobre que suelen salir de EE. UU. se han agotado.

“Históricamente, China ha tenido éxito en rechazar los precios altos”, dijo Bintas. “Esta es la primera vez en la historia reciente que otro mercado le quita toneladas al mercado chino. Por eso es un territorio inexplorado”.

Mercuria estima que unas 500.000 toneladas de cobre se dirigen a EE. UU., la mayoría de las cuales ya están en camino. Esto contrasta con las importaciones mensuales habituales de unas 70.000 toneladas. Los comerciantes están enviando el metal para aprovechar oportunistamente la gran diferencia de precio, además de adelantar los envíos ya planificados para despachar las aduanas antes de que se impongan posibles aranceles.

Mercuria tiene entre 85.000 y 90.000 toneladas en camino a Estados Unidos. Bloomberg informó anteriormente que algunos comerciantes han estado redirigiendo envíos de clientes asiáticos a Estados Unidos.

Bintas no es el único en su pronóstico alcista. Los fondos de inversión han elevado sus posiciones netas alcistas en cobre de la LME a su nivel más alto desde mayo pasado, según datos bursátiles. David Lilley, director ejecutivo del fondo de cobertura Drakewood Capital Management Ltd., predice que la atracción del cobre hacia EE. UU. hará que los compradores chinos se enfrenten a una competencia mucho más agresiva por el metal.

Los precios mundiales del cobre ya han aumentado considerablemente: los precios de referencia de la LME aumentaron un 12% en lo que va del año hasta 9.855,50 dólares por tonelada el viernes, y los futuros estadounidenses en Comex, inflados por las amenazas arancelarias, se acercan a un máximo histórico .

El mercado global muestra algunas señales de tensión, pero aún no indica la contracción extrema que Bintas predice. En la Bolsa de Futuros de Shanghái, el cobre ha alcanzado su mayor backwardation en más de un año, con contratos cercanos cotizando por encima de los de vencimiento posterior, lo que indica una escasez de oferta. Las primas del cobre en China han aumentado desde finales de febrero, aunque se mantienen en niveles moderados según los estándares históricos.

Por supuesto, la predicción de un aumento repentino de los precios del cobre podría verse socavada si se confirman los temores de que una guerra comercial podría causar una desaceleración económica mundial.

Mercuria no se preocupa por ese riesgo y prevé que la demanda mundial superará la oferta en 320.000 toneladas este año, lo que, junto con la atracción de existencias a los EE.UU., podría agotar una gran parte de los inventarios fuera de ese país.

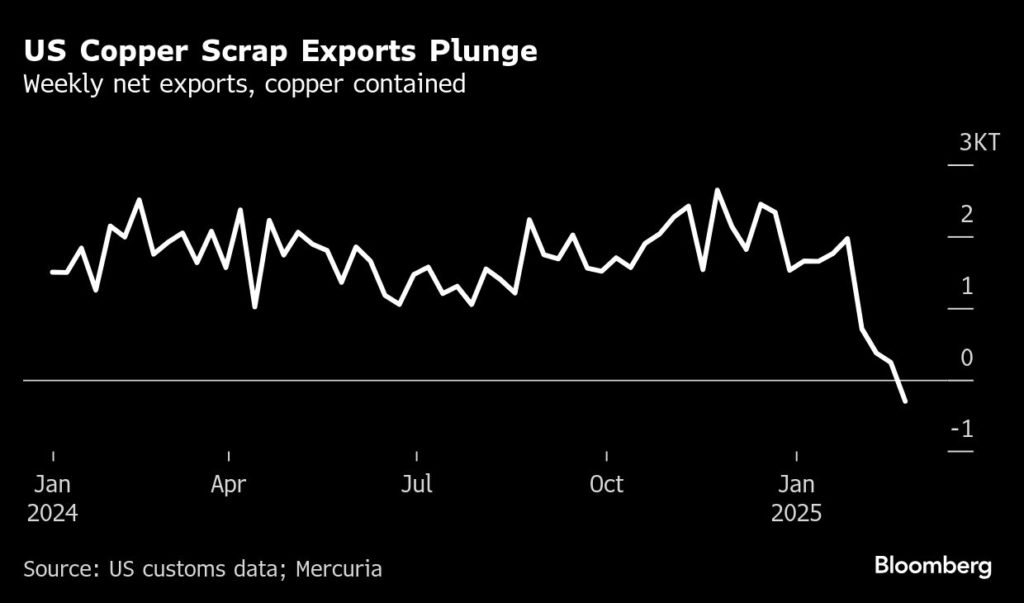

Además, la amenaza arancelaria ha provocado la disminución de las exportaciones de chatarra de cobre de Estados Unidos. Aproximadamente un tercio de la producción mundial de cobre proviene de la chatarra, y el flujo de chatarra suele actuar como un amortiguador del mercado, aumentando cuando los precios son altos y disminuyendo cuando son bajos.

“Ya en febrero, las exportaciones estadounidenses de chatarra habían alcanzado niveles insignificantes”, afirmó Snowdon, director de investigación de metales en Mercuria. “Se observa un impacto subestimado en el mercado mundial del cobre a través de este canal de la chatarra”.

El precio del cobre supera los 11.000 dólares mientras los temores arancelarios impulsan el repunte

Entre tanto, los precios del cobre alcanzaron otro máximo el jueves, superando la marca de 11.000 dólares por tonelada en Nueva York, en medio de dislocaciones del comercio mundial provocadas por el impulso del presidente estadounidense Donald Trump a los aranceles.

El mes pasado, Trump ordenó a su Departamento de Comercio investigar las importaciones de cobre del país como posible paso previo a la imposición de aranceles. Desde entonces, los precios en Estados Unidos se han disparado y los comerciantes se han apresurado a enviar el metal a Estados Unidos antes de que se impusieran los aranceles, lo que a su vez ha reducido la disponibilidad en el resto del mundo.

Los futuros del cobre en el COMEX subieron un 0,3%, cotizando a aproximadamente $11,270 por tonelada a la 1 p.m. ET. Esto representa una prima de casi el 13% sobre la cotización en la Bolsa de Metales de Londres, donde el metal acaba de superar los $10,000.

“Esta es una ronda de reajuste de precios interregional, desencadenada por posibles aranceles estadounidenses”, declaró Wei Lai, subdirector comercial de Zijin Mining Investment Shanghai Co., a Bloomberg . “Los cargamentos se ven atraídos a EE. UU., lo que deja a otros lugares con escasez. El sentimiento de compra es muy fuerte”.

El aumento del cobre es solo una parte de la turbulencia desatada por el intento de Trump de reestructurar el comercio global y reforzar las defensas de algunos sectores de la economía estadounidense. Hasta el momento, ha impuesto aranceles del 25% a las importaciones de acero y aluminio, ha impuesto aranceles a Canadá, México y China, y ha prometido amplios aranceles “recíprocos” a partir del próximo mes.

Es poco probable que la investigación sobre las importaciones de cobre entregue sus recomendaciones hasta finales de este año, pero Goldman Sachs Group Inc. y Citigroup Inc. están entre los que anticipan que Estados Unidos impondrá aranceles de importación del 25% para fines de 2025.

Diferencial de precios

Los precios del cobre en Comex han subido un 27% desde principios de año, mientras que el precio en la LME ha subido aproximadamente un 14%. Esta gran diferencia ha creado un gran incentivo para que comerciantes y productores sigan trasladando suministros a EE. UU., y más de 100.000 toneladas podrían estar en camino.

Los principales actores del mercado de materias primas, como Trafigura Group y Glencore, se encuentran entre los que están desviando el metal de Asia, según fuentes citadas por Bloomberg .

Las tensiones comerciales han mermado el cobre de la red global de almacenes de la LME, pero otros factores también impulsan el repunte de los precios. El cobre suele beneficiarse de un dólar más débil, y el dólar se ha depreciado notablemente desde el regreso de Trump a la Casa Blanca.

El cobre también se ve respaldado por las dificultades en su cadena de suministro: las fundiciones se ven afectadas por la frenética expansión que las ha obligado a luchar por conseguir materias primas. En los últimos años, se han realizado numerosos pronósticos de precios audaces basados en el riesgo de escasez ante la expansión de la demanda de las industrias verdes. Grandes mineras como BHP Group y Rio Tinto quieren aumentar su producción.

Si bien se espera que los comerciantes e inversores obtengan beneficios del transporte del cobre, los fabricantes estadounidenses están pagando costos que ya incluyen un arancel elevado. Por otra parte, las primas del aluminio en EE. UU. alcanzaron un máximo histórico la semana pasada, cuando entró en vigor el arancel generalizado de importación del 25% impuesto por Trump.

Fuentes: Jack Farchy y Mark Burton- Mining, Bloomberg

Foto: calitore-unsplash