EU

EU ES

ES EN

EN

Las claves:

- El mundo de la energía se encuentra en la fase inicial de una nueva era industrial: la era de la fabricación de tecnología de energía limpia

- Cada país necesita identificar cómo puede beneficiarse de las oportunidades de la nueva economía energética, definiendo su estrategia industrial de acuerdo con sus fortalezas y debilidades

- Las transiciones de energía limpia ofrecen grandes oportunidades de crecimiento y empleo en industrias nuevas y en expansión

- Los países están tratando de aumentar la resiliencia y la diversidad de las cadenas de suministro de energía limpia al tiempo que compiten por las enormes oportunidades económicas

- El comercio internacional es vital para una transición rápida y asequible de energía limpia, pero los países deben aumentar la diversidad de proveedores

- La extracción de minerales críticos es el único paso en las cadenas de suministro de tecnología de energía limpia que depende solo de la dotación de recursos

- Para la mayoría de los países, no es realista competir eficazmente en todas las partes de las cadenas de suministro de tecnología de energía limpia relevantes

- Los costos de la energía seguirán siendo un diferenciador importante en la competitividad de los sectores industriales intensivos en energía de los países

El mundo de la energía se encuentra en la fase inicial de una nueva era industrial: la era de la fabricación de tecnología de energía limpia. Las industrias que estaban en su infancia a principios de la década de 2000, como la energía solar fotovoltaica y la eólica, y la década de 2010, como los vehículos eléctricos y las baterías, se han multiplicado en vastas operaciones de fabricación en la actualidad. La escala y la importancia de estas y otras industrias clave de energía limpia están preparadas para un mayor crecimiento rápido. Los países de todo el mundo están intensificando los esfuerzos para expandir la fabricación de tecnología de energía limpia con los objetivos superpuestos de avanzar en las transiciones netas cero, fortalecer la seguridad energética y competir en la nueva economía energética global. La actual crisis energética mundial es un momento crucial para las transiciones de energía limpia en todo el mundo, impulsando una ola de inversión que fluirá hacia una variedad de industrias en los próximos años. En este contexto, es vital desarrollar cadenas de suministro seguras, resilientes y sostenibles para la energía limpia.

Cada país necesita identificar cómo puede beneficiarse de las oportunidades de la nueva economía energética, definiendo su estrategia industrial de acuerdo con sus fortalezas y debilidades. Esta edición 2023 de Energy Technology Perspectives (ETP-2023) proporciona un inventario exhaustivo del estado actual de las cadenas mundiales de suministro de energía limpia, que abarca las áreas de minería; producción de materiales como litio, cobre, níquel, acero, cemento, aluminio y plásticos; y la fabricación e instalación de tecnologías clave. El informe traza un mapa de cómo estos sectores pueden evolucionar en las próximas décadas a medida que los países persiguen sus objetivos energéticos, climáticos e industriales. Y evalúa las oportunidades y las necesidades para construir cadenas de suministro seguras, resilientes y sostenibles para las tecnologías de energía limpia, y examina las implicaciones para los responsables políticos.

La nueva economía energética trae oportunidades y riesgos

Las transiciones de energía limpia ofrecen grandes oportunidades de crecimiento y empleo en industrias nuevas y en expansión. Existe una oportunidad de mercado global para tecnologías clave de energía limpia fabricadas en masa por valor de alrededor de USD 650 mil millones al año para 2030, más de tres veces el nivel actual, si los países de todo el mundo implementan plenamente sus promesas anunciadas de energía y clima. Los empleos relacionados con la fabricación de energía limpia se duplicarían con creces, de 6 millones en la actualidad a casi 14 millones para 2030, con más de la mitad de estos empleos vinculados a vehículos eléctricos, energía solar fotovoltaica, eólica y bombas de calor. A medida que las transiciones de energía limpia avancen más allá de 2030, esto conduciría a un rápido crecimiento industrial y laboral.

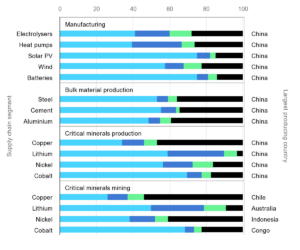

Pero existen niveles potencialmente riesgosos de concentración en las cadenas de suministro de energía limpia, tanto para la fabricación de tecnologías como para los materiales de los que dependen. China domina actualmente la fabricación y el comercio de la mayoría de las tecnologías de energía limpia. La inversión de China en cadenas de suministro de energía limpia ha sido fundamental para reducir los costos en todo el mundo de las tecnologías clave, con múltiples beneficios para las transiciones de energía limpia. Al mismo tiempo, el nivel de concentración geográfica en las cadenas de suministro mundiales también crea desafíos potenciales que los gobiernos deben abordar. Para las tecnologías fabricadas en masa como el viento, las baterías, los electrolizadores, los paneles solares y las bombas de calor, los tres mayores países productores representan al menos el 70% de la capacidad de fabricación de cada tecnología, con China dominante en todos ellos. La distribución geográfica de la extracción de minerales críticos está estrechamente vinculada a la dotación de recursos, y gran parte de ella está muy concentrada. Por ejemplo, solo la República Democrática del Congo produce el 70% del cobalto del mundo, y solo tres países representan más del 90% de la producción mundial de litio. La concentración en cualquier punto de una cadena de suministro hace que toda la cadena de suministro sea vulnerable a incidentes, ya sean relacionados con las decisiones políticas de un país individual, desastres naturales, fallas técnicas o decisiones de la empresa.

El mundo ya está viendo los riesgos de las cadenas de suministro estrechas, que han elevado los precios de la tecnología de energía limpia en los últimos años, haciendo que las transiciones de energía limpia de los países sean más difíciles y costosas. El aumento de los precios del cobalto, el litio y el níquel llevó al primer aumento en los precios de las baterías, que aumentaron casi un 10% a nivel mundial en 2022. El costo de las turbinas eólicas fuera de China también ha aumentado después de años de declive, con los precios de insumos como el acero y el cobre aproximadamente duplicándose entre la primera mitad de 2020 y el mismo período en 2022. Se pueden observar tendencias similares en las cadenas de suministro de energía solar fotovoltaica.

Concentración geográfica por segmento de la cadena de suministro, 2021

Los gobiernos están compitiendo para dar forma al futuro de la fabricación de tecnología de energía limpia

Los países están tratando de aumentar la resiliencia y la diversidad de las cadenas de suministro de energía limpia al tiempo que compiten por las enormes oportunidades económicas. Las principales economías están actuando para combinar sus políticas climáticas, de seguridad energética e industriales. La Ley de Reducción de la Inflación en los Estados Unidos es una clara articulación de esto, pero también existe el paquete Fit for 55 y el plan REPowerEU en la Unión Europea, el programa de Transformación Verde de Japón, el esquema de incentivos vinculados a la producción en India que fomenta la fabricación de energía solar fotovoltaica y baterías, y China está trabajando para cumplir e incluso superar los objetivos de su último Plan Quinquenal.

Hay grandes dividendos para los países que hacen bien sus estrategias industriales de energía limpia. Los desarrolladores de proyectos y los inversores están observando de cerca las políticas que pueden darles una ventaja competitiva en diferentes mercados, y responderán a las políticas de apoyo. Solo el 25% de los proyectos de fabricación anunciados a nivel mundial para energía solar fotovoltaica están en construcción o comenzando la construcción de forma inminente: el número es de alrededor del 35% para las baterías EV y menos del 10% para los electrolizadores. La proporción es más alta en China, donde el 25% del total de la energía solar fotovoltaica y el 45% de la fabricación de baterías ya se encuentra en una etapa tan avanzada de implementación. En los Estados Unidos y Europa, menos del 20% de las fábricas de baterías y electrolizadores anunciadas están en construcción. Los plazos de entrega relativamente cortos de alrededor de 1-3 años en promedio para poner en línea las instalaciones de fabricación significan que la cartera de proyectos puede expandirse rápidamente en países con un entorno propicio para la inversión. Los proyectos de fabricación anunciados, pero no firmemente comprometidos, en un país hoy podrían terminar siendo desarrollados en otro lugar en respuesta a los cambios en las políticas y los desarrollos del mercado.

Se necesitan mayores esfuerzos para diversificar y fortalecer las cadenas de suministro de energía limpia. China representa la mayor parte de los planes de expansión de la capacidad de fabricación anunciados hasta 2030 para los componentes solares fotovoltaicos (alrededor del 85% para células y módulos, y el 90% para obleas); para componentes eólicos terrestres (alrededor del 85 % para las palas y alrededor del 90 % para las góndolas y torres); y para componentes de baterías EV (98% para ánodo y 93% para material de cátodo). Los electrolizadores de hidrógeno son la principal excepción, con alrededor de una cuarta parte de los anuncios de capacidad de fabricación para 2030 en China y la Unión Europea, respectivamente, y otro 10% en los Estados Unidos.

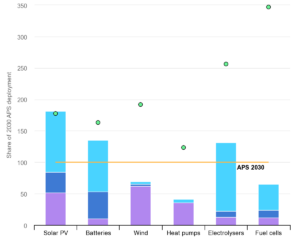

Anunciamos el rendimiento de los proyectos y los niveles de implementación de tecnologías clave de energía limpia en los escenarios de promesas anunciadas y cero emisiones netas

Anunciamos el rendimiento de los proyectos y los niveles de implementación de tecnologías clave de energía limpia en los escenarios de promesas anunciadas y cero emisiones netas

Las cadenas de suministro de energía limpia se benefician del comercio internacional

El comercio internacional es vital para una transición rápida y asequible de energía limpia, pero los países deben aumentar la diversidad de proveedores. Para la energía solar fotovoltaica, muchos componentes se comercializan hoy en día, en particular obleas y módulos. La participación del comercio internacional en la demanda mundial es de casi el 60% para los módulos solares fotovoltaicos, con alrededor de la mitad de los módulos solares fabricados en China que se exportan, principalmente a Europa y la región de Asia Pacífico. La situación es similar para los vehículos eléctricos, para los cuales la mayor parte del comercio de componentes fluye de Asia a Europa, que importa alrededor del 25% de sus baterías de vehículos eléctricos de China. Los componentes de las turbinas eólicas son pesados y voluminosos, pero el comercio internacional de torres, palas y góndolas es bastante común. China es un jugador importante en la fabricación de componentes de turbinas eólicas, representando el 60% de la capacidad mundial y la mitad de las exportaciones totales, la mayoría de las cuales van a otros países asiáticos y Europa. En los Estados Unidos, uno de los mayores mercados de energía eólica, el contenido doméstico de palas y bujes es inferior al 25%. Para las bombas de calor, la participación del comercio internacional en la fabricación mundial es inferior al 10%, y la mayor parte de China a Europa.

La línea de fabricación anunciada hasta 2030 es muy grande para muchas tecnologías de energía limpia. Si todos los proyectos anunciados para expandir las capacidades de fabricación se materializaran y todos los países implementaran sus promesas climáticas anunciadas, solo China podría suministrar todo el mercado mundial de módulos solares fotovoltaicos en 2030, un tercio del mercado mundial de electrolizadores y el 90% de las baterías EV del mundo. Los proyectos anunciados en la Unión Europea serían suficientes para satisfacer todas las necesidades internas del bloque de electrolizadores y baterías EV, pero seguirían dependiendo en gran medida de las importaciones de energía solar fotovoltaica y eólica, un área donde actualmente tiene una ventaja tecnológica. La situación es algo similar en los Estados Unidos, aunque es muy probable que se produzcan nuevas adiciones de capacidad como resultado de la Ley de Reducción de la Inflación. La actual cartera global de proyectos anunciados superaría la demanda de algunas tecnologías (energía solar fotovoltaica, baterías y electrolizadores) y se quedaría significativamente corta para otras (componentes eólicos, bombas de calor y pilas de combustible). Esto pone de relieve la importancia de objetivos de despliegue claros y creíbles de los gobiernos para limitar la incertidumbre de la demanda y guiar las decisiones de inversión.

Los minerales críticos traen su propio conjunto de desafíos

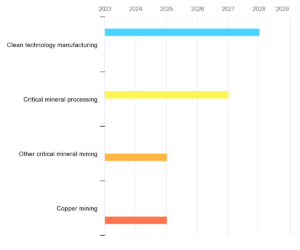

La extracción de minerales críticos es el único paso en las cadenas de suministro de tecnología de energía limpia que depende solo de la dotación de recursos. Los largos plazos de entrega para las nuevas minas, que pueden ser de más de diez años desde el inicio del desarrollo del proyecto hasta la primera producción, aumentan el riesgo de que el suministro de minerales críticos se convierta en un cuello de botella importante en la fabricación de tecnología limpia. Además, la alta concentración geográfica de la producción actual crea riesgos de seguridad de suministro, lo que hace que la colaboración internacional y las asociaciones estratégicas sean cruciales. Las señales políticas claras sobre el despliegue futuro son particularmente importantes para reducir el riesgo de las inversiones en este sector, ya que las empresas que desarrollan nueva capacidad minera deben confiar en que las tecnologías de energía limpia más abajo en la cadena de suministro se ampliarán con éxito a tiempo.

La mayoría de los proyectos anunciados para el procesamiento y refinación de minerales críticos clave se ubicarán en China. Estos procesos intermedios tienden a ser intensivos en energía. China representa el 80% de la capacidad de producción adicional anunciada hasta 2030 para el cobre y domina la capacidad de refinación anunciada de metales clave utilizados en baterías (95% para el cobalto y alrededor del 60% para el litio y el níquel). Las expansiones actualmente planificadas de la capacidad de procesamiento de minerales en todo el mundo están muy por debajo de los volúmenes que se necesitarán para el despliegue rápido de tecnologías de energía limpia. El polisilicio para las cadenas de suministro de energía solar fotovoltaica es la única área en la que actualmente se puede esperar un excedente de capacidad para 2030.

Mitigar los riesgos en los suministros de minerales críticos requiere una red nueva y más diversificada de diversas relaciones internacionales entre productores y consumidores. Estos se basarán no solo en los recursos minerales, sino también en las normas ambientales, sociales y de gobernanza para su producción y procesamiento. Estas nuevas asociaciones deben equilibrarse de manera que ofrezcan a los productores ricos en recursos, especialmente en las economías en desarrollo, la oportunidad de ir más allá de la producción primaria. Las opciones de almacenamiento también pueden proporcionar salvaguardias contra la interrupción, pero un conjunto integral de políticas en apoyo de la seguridad de los minerales debe incluir atención en el lado de la demanda, especialmente a través de programas de reciclaje y apoyo a la innovación tecnológica.

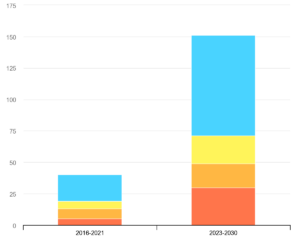

Inversión media anual de CAPEX en capacidad de la cadena de suministro de tecnología de energía limpia por categoría de tecnología en el escenario de cero emisiones netas, 2016-2030

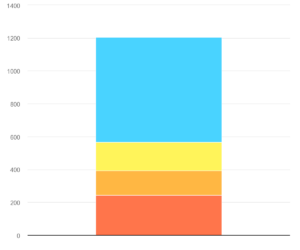

Inversión acumulada de CAPEX en capacidad de la cadena de suministro de tecnología de energía limpia por categoría de tecnología en el escenario de cero emisiones netas, 2023-2030

Tiempo disponible para la decisión final de inversión en la capacidad de la cadena de suministro de tecnología de energía limpia por categoría de tecnología en el escenario de cero emisiones netas, 2023-2030

Las estrategias industriales de energía limpia de los países deben reflejar sus fortalezas y debilidades

Para la mayoría de los países, no es realista competir eficazmente en todas las partes de las cadenas de suministro de tecnología de energía limpia relevantes. No necesitan hacerlo. Las especialidades competitivas a menudo surgen de ventajas geográficas inherentes, como el acceso a energía renovable de bajo costo o la presencia de un recurso mineral, lo que puede conducir a menores costos de producción de productos energéticos y materiales. Pero también pueden surgir de otros atributos, como un gran mercado interno, una fuerza laboral altamente calificada o sinergias y efectos indirectos derivados de las industrias existentes. La evaluación y el fomento holísticos de estas ventajas competitivas deberían constituir un pilar central de las estrategias industriales de los gobiernos, diseñadas de conformidad con las normas internacionales y complementadas por asociaciones estratégicas.

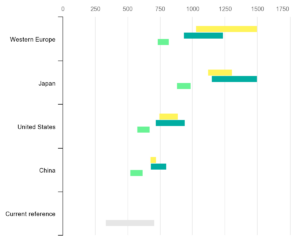

Los costos de la energía seguirán siendo un diferenciador importante en la competitividad de los sectores industriales intensivos en energía de los países. La competitividad industrial actual está estrechamente vinculada a los costes energéticos, especialmente el gas natural y la electricidad, que varían mucho entre las regiones. Este sigue siendo el caso en la transición de energía limpia. Por ejemplo, los costos de producción de hidrógeno a partir de electricidad renovable podrían ser mucho más bajos en China y Estados Unidos (USD 3-4 / kg) que en Japón y Europa Occidental (USD 5-7 / kg) utilizando los mejores recursos en esos países hoy en día, lo que se traduce en diferencias similares en los costos de producción de productos derivados, como el amoníaco y el acero. A medida que los países avancen hacia sus compromisos climáticos, con los costos de la electricidad renovable continuando su disminución y los costos de los electrolizadores cayendo rápidamente, es probable que la diferencia de costos entre las regiones se reduzca un poco, pero las brechas de competitividad permanecerán. Considerar cuidadosamente en qué parte de la cadena de suministro especializarse a nivel nacional, y dónde podría ser mejor establecer asociaciones estratégicas o realizar inversiones directas en terceros países, debería constituir consideraciones clave de las estrategias industriales de los países.

La nueva infraestructura formará la columna vertebral de la nueva economía energética en todos los países. Esto cubre áreas como el transporte, transmisión, distribución o almacenamiento de electricidad, hidrógeno y CO.2. La construcción de infraestructura de energía limpia puede llevar 10 años o más, generalmente involucrando grandes proyectos de ingeniería civil que tienen que cumplir con extensas regulaciones locales de planificación y ambientales. Si bien la construcción es en la mayoría de los casos un proceso relativamente eficiente, que toma de 2 a 4 años en promedio, la planificación y los permisos pueden causar retrasos y crear cuellos de botella, con el proceso tomando de 2 a 7 años, dependiendo de la jurisdicción y el tipo de infraestructura. Los plazos de entrega para los proyectos de infraestructura suelen ser mucho más largos que para las centrales eléctricas y las instalaciones industriales que se conectan a ellos.

Costes indicativos de producción de acero bruto mediante DRI electrolítico basado en hidrógeno en regiones seleccionadas en comparación con las referencias actuales

La historia de la nueva economía energética aún se está escribiendo: las cadenas de suministro son fundamentales para la narrativa

Las estrategias industriales para la fabricación de tecnología de energía limpia requieren un enfoque de todo el gobierno, coordinando estrechamente los imperativos de seguridad climática y energética con las oportunidades económicas. Esto significará identificar y fomentar las ventajas competitivas internas; llevar a cabo evaluaciones exhaustivas de los riesgos de las cadenas de suministro; reducir los tiempos de obtención de permisos, incluso para grandes proyectos de infraestructura; movilizar inversiones y financiación para elementos clave de la cadena de suministro; desarrollar las habilidades de la fuerza laboral en previsión de las necesidades futuras; y acelerar la innovación en tecnologías en fase inicial. Cada país tiene un punto de partida diferente y diferentes fortalezas, por lo que cada país tendrá que desarrollar su propia estrategia específica. Y ningún país puede hacerlo solo. A pesar de que los países desarrollan sus capacidades nacionales y fortalecen su lugar en la nueva economía energética mundial, sigue habiendo enormes beneficios de la cooperación internacional como parte de los esfuerzos para construir una base resistente para las industrias del mañana.

Fuente: International Energy Agency

Foto: appolinary-kalashnikova/ Unsplash