EU

EU ES

ES EN

EN

Las Claves

La inteligencia artificial ya no tensiona solo las GPUs, los centros de datos o el consumo eléctrico. También está alterando uno de los mercados más básicos de la economía digital: la memoria.

Morgan Stanley ha puesto nombre al fenómeno: chipflation. Es decir, el momento en que los chips de memoria —DRAM, NAND y HBM— dejan de comportarse como componentes cada vez más baratos y pasan a convertirse en un recurso escaso, caro y estratégico.

Según Shawn Kim, responsable del equipo de tecnología de Europa y Asia de Morgan Stanley, los precios de memoria han subido más de seis veces en el último año, rompiendo una dinámica deflacionaria que había durado décadas.

La lógica es clara: los grandes centros de datos de IA están absorbiendo una parte creciente de la capacidad mundial de memoria. Morgan Stanley estima que los servidores pasarán de representar el 37% de la demanda mundial de DRAM en 2023 al 59% en 2028, mientras que los SSD empresariales podrían pasar del 18% al 65% de la demanda de NAND.

Es decir, la infraestructura de IA está capturando una parte cada vez mayor del “pastel” mundial de memoria.

El problema no se limita a los fabricantes de chips. La presión se traslada ya a PCs, smartphones, servidores, almacenamiento corporativo, presupuestos cloud y márgenes industriales.

Morgan Stanley estima, además, que en 2027 podría producirse un déficit de memoria equivalente a unos 58 millones de PCs y 134 millones de smartphones, lo que obligaría a muchas empresas a subir precios, recortar especificaciones, retrasar lanzamientos o aceptar menores márgenes.

🔴 Fabricantes con bajo margen y alta dependencia de memoria

PCs, smartphones de gama media y baja, electrónica de consumo, integradores pequeños y determinados equipos industriales pueden sufrir un golpe directo.

IDC advierte de que en un smartphone de gama media la memoria puede suponer entre el 15% y el 20% del coste total de materiales, por lo que una fuerte subida de DRAM o NAND presiona inmediatamente el producto final.

🟡 Automoción, telecomunicaciones, industria conectada y digitalización empresarial

No todos estos sectores sufrirán una escasez crítica inmediata, pero sí pueden verse afectados por mayores costes, menos disponibilidad, contratos más duros y retrasos en renovación tecnológica.

La chipflation ya empieza a extenderse más allá del data center hacia el resto de la economía digital, elevando presión sobre márgenes, capex y despliegues tecnológicos.

🟢 Fabricantes de memoria, HBM y proveedores ligados a data centers

Samsung, SK Hynix y Micron aparecen como ganadores claros. Estas tres compañías controlan conjuntamente cerca del 90% de la producción global de memoria, lo que les otorga una enorme capacidad para capturar precio y rentabilidad en este nuevo ciclo.

Además, los acuerdos estratégicos a largo plazo refuerzan su posición de poder.

De componente invisible a recurso estratégico

Durante años, la industria tecnológica asumió una regla casi natural: la memoria se abarata con el tiempo. Cada nueva generación de ordenadores, móviles o servidores traía más capacidad y mejores prestaciones por un precio similar o inferior.

Ese supuesto puede estar cambiando.

Morgan Stanley ha bautizado ese giro como chipflation: una inflación tecnológica provocada por la escasez y el encarecimiento de los chips de memoria.

La tesis no es menor. Significa que uno de los componentes más extendidos de la economía digital deja de ser una commodity deflacionaria y pasa a convertirse en un recurso estratégico con impacto sobre precios, márgenes y decisiones industriales.

La IA no solo consume chips: consume memoria

La clave de fondo es que la IA no necesita solo potencia de cálculo. También necesita enormes cantidades de memoria para mover datos a gran velocidad.

Ahí entran en juego la DRAM, la NAND y especialmente la HBM, la memoria avanzada que acompaña a los aceleradores de IA.

Morgan Stanley resume bien el cambio: “AI has turned memory from the cheapest part of the digital economy into one of its most contested resources.”

Es una frase potente porque condensa la transformación estructural del mercado: la memoria deja de ser un input abundante y pasa a ser un cuello de botella crítico.

La propia firma añade que la presión viene del despliegue de infraestructura de IA. Los hyperscalers y grandes compradores están absorbiendo suministro mediante contratos largos, prepagos y acuerdos prioritarios, lo que deja a muchos fabricantes tradicionales compitiendo por la capacidad restante.

Una economía digital a dos velocidades

Aquí aparece una fractura muy relevante para la cadena de suministro.

Por un lado, están los grandes actores de IA y cloud, con capacidad de asegurar suministro. Por otro, miles de fabricantes de hardware que dependen de esa misma memoria para PCs, smartphones, almacenamiento, electrónica de consumo o equipamiento industrial.

IDC lo describe como un auténtico juego de suma cero: cada oblea dedicada a HBM para una GPU de IA es una oblea menos disponible para el módulo LPDDR de un smartphone o para el SSD de un portátil de consumo.

Además, IDC espera que en 2026 el crecimiento de la oferta de DRAM y NAND quede por debajo de lo normal, en torno al 16% y 17% interanual respectivamente.

La conclusión es importante: la IA no solo crea demanda adicional. Desplaza capacidad desde productos tradicionales hacia aplicaciones premium con más margen y mayor prioridad estratégica.

El shock ya se ve en los precios

TrendForce confirma que esto no es solo una narrativa de banco de inversión. Espera para 2T26 subidas contractuales de entre el 58% y el 63% en DRAM convencional y de entre el 70% y el 75% en NAND Flash, impulsadas por la reasignación de capacidad hacia servidores, HBM y enterprise SSDs.

Ese encarecimiento es la traducción directa del fenómeno: a medida que la IA absorbe memoria, el resto de sectores empieza a pagar más.

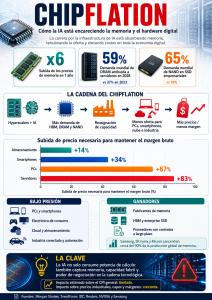

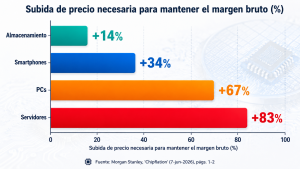

La gráfica que resume el problema

Aquí encaja muy bien la gráfica adjunta de Morgan Stanley, porque aterriza el fenómeno en términos empresariales.

Subida de precio necesaria para mantener el margen bruto:

Morgan Stanley estima que, para preservar el margen bruto, el impacto del encarecimiento de la memoria obligaría a subidas de precio muy distintas según el sector, siendo especialmente severo en servidores y PCs.

Cuanto más intensivo en memoria es el producto y menor flexibilidad tenga el fabricante para absorber costes, mayor será la presión sobre precio final o margen.

Del data center al producto final

El impacto no será uniforme.

En smartphones, IDC advierte de que los fabricantes de gama media y baja son especialmente vulnerables, porque operan con márgenes muy reducidos y una parte significativa del coste del equipo depende de la memoria. En ese segmento, la salida suele ser incómoda: subir precios, reducir prestaciones o deteriorar rentabilidad.

En PCs, la situación puede ser incluso más compleja. IDC señala que varios fabricantes ya están advirtiendo de subidas de precio del 15% al 20% y revisiones contractuales, en un momento en que el mercado ya debía digerir la renovación asociada al final de Windows 10 y el empuje de los llamados AI PCs.

En su actualización más reciente, IDC prevé que el mercado global de PCs caiga un 11,3% en 2026 y que el de smartphones caiga un 12,9%, precisamente en un entorno de precios medios más altos y presión por memoria.

Los fabricantes ya hablan en clave estratégica

Otra señal de que no estamos ante un simple bache cíclico es el lenguaje que están utilizando los propios líderes del sector.

En el anuncio oficial de su acuerdo plurianual con SK Hynix, Jensen Huang afirmó: “AI factories are the engines of the next industrial revolution, and advanced memory is essential to their performance.”

La frase es especialmente reveladora: la memoria avanzada no es ya un accesorio del sistema, sino una pieza central de la nueva infraestructura industrial de la IA.

Ese mismo comunicado explica que la alianza busca asegurar suministro y codearrollar la próxima generación de memoria para la expansión global de las “AI factories”, precisamente porque los ciclos de desarrollo y la fabricación avanzada requieren tiempo, capital y visibilidad a largo plazo.

Samsung, por su parte, también habla ya en esos términos. En su nota sobre HBM4E, la compañía afirma que ampliará la producción en línea con los calendarios de cliente y que seguirá asegurando un suministro estable para el mercado de IA en auge.

Es una señal clara de que la cadena ya está reorganizándose alrededor de la demanda de IA.

Más allá del chip: implicaciones industriales

Lo más interesante de la chipflation es que amplía el debate sobre la IA.

Hasta ahora, la conversación se centraba en modelos, software, productividad o energía. Pero la realidad industrial es otra: la IA también compite por chips, memoria, obleas, espacio fabril, packaging avanzado y capital intensivo.

Eso la convierte en una fuerza capaz de alterar cadenas de suministro enteras.

Morgan Stanley estima que el impacto directo sobre la inflación general será reducido —en torno a 0,1 puntos del CPI en 2026—, pero advierte de que la presión ya se deja sentir en precios industriales, márgenes corporativos, costes cloud, planes de inversión y retrasos tecnológicos.

Para una empresa industrial, la implicación práctica es clara: la digitalización puede empezar a encarecerse no porque falle la estrategia, sino porque ciertos insumos tecnológicos quedan capturados por la carrera global por la IA.

Qué deben vigilar las empresas

1. La evolución de los precios contractuales

Si DRAM y NAND siguen subiendo con esta intensidad, la presión llegará a más categorías de producto y a más eslabones de la cadena.

2. La disponibilidad de memoria convencional

No basta con seguir la HBM. También hay que vigilar DDR, LPDDR, NAND y SSDs de uso más general.

3. Los contratos de suministro

Los grandes compradores están blindando capacidad. Las empresas tendrán que preguntarse si sus proveedores dependen del mercado spot o tienen acceso asegurado.

4. El rediseño silencioso de producto

La inflación no siempre se traduce en un precio más alto. A veces llega en forma de menos RAM, menos almacenamiento o ciclos de renovación más largos.

5. La duración del ciclo

Si esto es estructural y no solo coyuntural, la memoria pasará a ser una variable estratégica de competitividad, igual que la energía o ciertas materias primas críticas.

La chipflation es una señal temprana de algo más profundo: la IA no es solo software brillante. Es también una infraestructura física que compite por recursos reales.

Y cuando una tecnología compite por recursos reales, altera precios, márgenes, plazos de entrega, prioridades industriales y relaciones de poder dentro de la cadena de suministro.

Eso es exactamente lo que estamos empezando a ver con la memoria.

La IA puede abaratar procesos y elevar productividad, sí. Pero al mismo tiempo puede encarecer los componentes sobre los que se apoya toda la economía digital.

Para muchas empresas, esa será una de las grandes paradojas industriales de los próximos años: la misma tecnología que promete eficiencia puede elevar el coste de digitalizarse.

Fuentes: Morgan Stanley, Reuters, TrendForce, IDC, NVIDIA Newsroom y Samsung Global Newsroom.

Foto: boliviainteligente-5b9Lr-ggr0E-unsplash