ES

ES EN

EN EU

EU

Las Claves

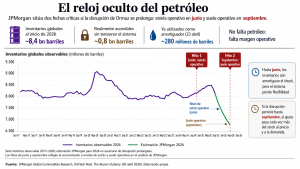

Un informe de JPMorgan ha puesto fecha al riesgo que hasta ahora el mercado trataba como una hipótesis lejana: si la disrupción del Estrecho de Ormuz se prolonga, los inventarios globales de petróleo podrían entrar en estrés operativo en junio y acercarse a su suelo operativo en septiembre. La advertencia es mucho más grave que una simple caída de stocks. El banco no sostiene que “se acabe el petróleo”, sino algo más inquietante: que el sistema puede quedarse sin barriles realmente utilizables para amortiguar el shock. A partir de ese punto, el ajuste deja de venir de los inventarios y pasa a producirse mediante precios más altos, destrucción de demanda y tensión directa sobre transporte, refino, fertilizantes, química y cadenas industriales.

🔴 Junio: primer umbral crítico

JPMorgan sitúa hacia junio el nivel de “estrés operativo”: el mercado todavía dispone de petróleo, pero empieza a perder flexibilidad.

🔴 Septiembre: suelo operativo

Si Ormuz sigue cerrado o muy restringido, los inventarios comerciales podrían aproximarse en septiembre a niveles mínimos funcionales.

🟠 La cifra total engaña

El mundo comenzó 2026 con unos 8.400 millones de barriles almacenados, pero solo unos 800 millones serían accesibles sin tensionar el sistema.

🔴 El ajuste cambia de naturaleza

Cuando los inventarios dejan de absorber el shock, el precio pasa a racionar la demanda.

La fecha que cambia la lectura del mercado

La mayoría de análisis sobre el petróleo empiezan por el precio. JPMorgan ha hecho algo más incómodo: ha puesto el foco en el calendario físico del sistema.

La idea central de su informe no es que el crudo pueda subir más, ni que los inventarios estén cayendo. Eso ya lo descuenta buena parte del mercado. Lo relevante es que, según sus estimaciones, el sistema energético global tiene dos fechas críticas si la crisis de Ormuz se prolonga: junio y septiembre.

Junio sería el momento en el que los inventarios entrarían en una zona de estrés operativo. Septiembre, el punto en el que podrían aproximarse al suelo operativo. La diferencia entre ambos conceptos es clave. En junio, el sistema aún funciona, pero empieza a hacerlo con menos margen, menos agilidad y mayor fricción. En septiembre, la cuestión ya no sería cuántos barriles quedan en las estadísticas, sino cuántos pueden utilizarse sin comprometer el funcionamiento ordinario de oleoductos, refinerías, terminales y redes de distribución.

Ese es el mensaje más potente del informe: la crisis no se mide solo en barriles perdidos, sino en tiempo disponible antes de que el sistema pierda flexibilidad.

8.400 millones de barriles no significan 8.400 millones de barriles disponibles

Sobre el papel, el mundo arrancó 2026 con inventarios cómodos: alrededor de 8.400 millones de barriles almacenados. La cifra parece tranquilizadora. En un mercado acostumbrado a leer los stocks como colchón, ese volumen sugiere capacidad de resistencia.

Pero JPMorgan desmonta esa lectura. De esos 8.400 millones, aproximadamente 6.600 millones están en tierra y unos 1.800 millones en el agua o en tránsito. Además, no todos cumplen la misma función. Parte son crudo, parte son productos refinados; parte está en países con datos transparentes, otra parte en jurisdicciones donde la visibilidad es limitada; parte puede movilizarse con relativa rapidez, otra parte está atrapada por restricciones técnicas, logísticas o políticas.

La estimación más importante del banco es mucho más baja: solo unos 800 millones de barriles serían realmente utilizables sin generar estrés operativo. Y, según el informe, una parte significativa de ese colchón ya se habría consumido desde el inicio de la crisis.

Aquí está el cambio de perspectiva: el mercado mira el inventario total, pero el sistema depende del inventario accesible.

El petróleo se consume por capas, no como un depósito uniforme

La imagen más útil del informe de JPMorgan es casi física: los inventarios funcionan “como una cebolla”. No se extrae todo por igual. Se consumen por capas.

Primero se movilizan los barriles más fáciles: petróleo en el agua, cargamentos en tránsito, almacenamiento flotante y stocks comerciales de acceso rápido. Son los barriles que pueden redirigirse con menos decisiones políticas y menor fricción. Después vienen los inventarios comerciales en tierra, sujetos ya a mayores restricciones de ubicación, calidad, contratos, capacidad de terminales y necesidades de refino. Más tarde aparecen las reservas estratégicas, que dependen de decisiones gubernamentales y suelen reservarse para escenarios severos. Y al final queda lo que, en la práctica, no debería tocarse: los mínimos operativos.

Esos mínimos no son una reserva económica. Son parte del funcionamiento del sistema. Sirven para mantener presión en oleoductos, asegurar niveles mínimos en tanques, alimentar refinerías, sostener terminales y garantizar continuidad en sectores críticos como transporte y aviación.

Por eso el suelo operativo importa tanto. No marca el momento en que desaparece el petróleo. Marca el momento en que empezar a usar los barriles restantes aumenta el riesgo de desorganizar el propio sistema que debe distribuirlos.

Junio: cuando el colchón deja de ser cómodo

El primer umbral que señala JPMorgan es junio. Para entonces, si la disrupción se mantiene, los inventarios comenzarían a aproximarse a niveles de estrés operativo.

La expresión puede sonar técnica, pero sus implicaciones son muy concretas. En esa fase, los traders compiten con más agresividad por barriles cercanos; las refinerías empiezan a tener más dificultades para asegurar el grado adecuado de crudo en el momento necesario; los flujos se vuelven menos eficientes; los diferenciales regionales se amplían; y la logística deja de operar con normalidad.

Todavía hay petróleo. Pero cada barril útil vale más porque está peor distribuido, llega tarde o no encaja con la necesidad exacta del sistema.

En un mercado financiero, el precio puede moverse en segundos. En el mercado físico del petróleo, un barril tiene ubicación, calidad, ruta, terminal, contrato, barco, seguro y plazo. Esa es la diferencia que suele olvidarse cuando se analiza el crudo solo desde la pantalla de cotización.

Septiembre: el límite que convierte el precio en racionamiento

La segunda fecha es la verdaderamente crítica. Según JPMorgan, si el cierre o la restricción de Ormuz se mantiene y la destrucción de demanda se estabiliza en torno a los niveles que maneja el banco, los inventarios comerciales podrían acercarse hacia septiembre al suelo operativo.

Ese punto cambia la naturaleza del mercado.

Mientras hay inventarios accesibles, el sistema puede absorber el shock vendiendo barriles almacenados. Cuando esos barriles dejan de estar disponibles sin comprometer la operativa, el ajuste ya no puede venir del stock. Tiene que venir de la demanda.

Y eso significa una cosa: precios suficientemente altos para forzar menor consumo.

El informe ya detecta esa dinámica. JPMorgan habla de una caída de demanda observada de varios millones de barriles diarios en marzo y abril, con un escenario en el que la destrucción de demanda podría profundizarse si los precios continúan subiendo. Dicho de otro modo: el mercado no se reequilibra porque aparezca petróleo nuevo, sino porque el petróleo se vuelve lo bastante caro como para expulsar consumo.

En términos industriales, esto no es un ajuste ordenado. Es un ajuste por presión.

La lectura de Martin Wolf: Ormuz no es solo un estrecho, es una prueba del sistema

Aquí encaja el análisis de Martin Wolf en Financial Times. Su artículo sobre la gran disrupción de las materias primas no debe leerse solo como una advertencia sobre el precio del petróleo. Su verdadera sustancia está en otra parte: Ormuz revela hasta qué punto la economía global sigue dependiendo de nodos físicos muy concretos.

Por el Estrecho de Ormuz circula cerca de una quinta parte del petróleo marítimo mundial. En términos macroeconómicos, puede parecer una estadística conocida. En términos operativos, es otra cosa: es una concentración extrema de riesgo en un punto geográfico estrecho, vulnerable y políticamente inflamable.

Wolf sitúa el episodio en una tradición histórica de shocks energéticos —1973, 1979, 1990—, pero la comparación más relevante no es solo con el pasado. Lo importante es que, en pleno 2026, con mercados financieros sofisticados, cadenas globales digitalizadas y modelos de gestión aparentemente avanzados, el sistema sigue dependiendo de que determinados pasos físicos funcionen cada día.

La globalización ha cambiado la forma del riesgo, pero no lo ha eliminado. Lo ha concentrado en nodos, rutas, terminales, estrechos, puertos y corredores.

JPMorgan pone el cronómetro. Martin Wolf explica por qué ese cronómetro existe.

El error del mercado: confundir volumen con resiliencia

La combinación de ambos análisis deja una conclusión incómoda: el mercado puede estar confundiendo inventario con resiliencia.

Tener barriles almacenados no equivale a tener capacidad real de respuesta. La resiliencia depende de que esos barriles estén en el lugar adecuado, con la calidad adecuada, accesibles en el plazo adecuado y sin romper los mínimos operativos del sistema.

Ese matiz es decisivo para entender por qué el gráfico de JPMorgan ha generado tanta atención. No muestra una simple caída de inventarios. Muestra la transición desde una zona en la que el sistema aún puede absorber el shock hacia otra en la que empieza a perder capacidad de maniobra.

La pregunta ya no es: “¿cuánto petróleo queda?”

La pregunta correcta es: “¿cuánto petróleo queda que pueda utilizarse sin desorganizar el sistema?”

Por qué esto importa a las cadenas de suministro

Para la industria, el análisis no es una discusión financiera. Es una advertencia operativa.

Si el sistema entra en estrés en junio y se aproxima al suelo operativo en septiembre, el impacto puede trasladarse a las cadenas de suministro por varias vías simultáneas.

Primero, por el transporte. El gasóleo, el fuel marítimo, el queroseno y los costes logísticos reaccionan rápidamente a un mercado físico tensionado. Segundo, por la química y los fertilizantes, sectores donde los hidrocarburos no son solo energía, sino materia prima. Tercero, por los productos refinados, que pueden tensionarse incluso cuando el titular se concentra en el crudo. Y cuarto, por la planificación: cuando la volatilidad aumenta, los contratos, presupuestos y calendarios logísticos pierden fiabilidad.

El riesgo no es únicamente pagar más. Es operar con menos visibilidad.

El verano como test de estrés industrial

Si JPMorgan tiene razón, el verano se convierte en una ventana crítica. Junio marcaría el paso de una crisis absorbible a una crisis incómoda. Septiembre, la frontera a partir de la cual la gestión mediante inventarios se agota y el precio debe hacer el trabajo sucio: destruir demanda.

Para las empresas industriales, esto obliga a mirar más allá del precio spot del Brent. La señal importante puede estar en los inventarios comerciales, los diferenciales regionales, los cracks de productos refinados, la disponibilidad logística, los fletes, los seguros y los plazos reales de aprovisionamiento.

En otras palabras: el mercado puede parecer abastecido hasta que deja de estarlo de forma funcional.

El petróleo no se acaba; se acaba el margen

La advertencia de JPMorgan es poderosa porque desplaza el debate. No habla de un mundo sin petróleo, sino de un sistema sin holgura. No describe una escasez absoluta, sino una pérdida progresiva de flexibilidad. Y no plantea un riesgo abstracto, sino un calendario: estrés en junio, suelo operativo en septiembre si la disrupción persiste.

El enfoque de Martin Wolf añade la capa histórica y geopolítica: Ormuz no es solo un punto de paso, sino una demostración de que la economía global sigue siendo vulnerable a interrupciones en nodos críticos.

La conclusión para la industria es directa. En un sistema así, la eficiencia ya no basta. La ventaja competitiva pasa por anticipar el momento en que el mercado deja de ajustar con inventarios y empieza a ajustar con destrucción de demanda.

Ese momento, según JPMorgan, podría no estar lejos.

Fuentes: informe Oil Flash Note: The illusion of plenty, de JPMorgan Global Commodities Research y Martin Wolf- Financial Times, The great commodities disruption.