EU

EU ES

ES EN

EN

Las claves:

- La liquidez global del dólar está impulsada mucho más por los excedentes de producción manufacturera asiática que por el almacenamiento de dólares en el extranjero por parte de los exportadores de petróleo. Los tiempos de gloria del petrodólar han terminado.

- Hay suficientes datos reales para que se pueda refutar el cuento de hadas financiero moderno de que una gran cantidad de petrodólares sostiene el sistema del dólar.

En ocasiones, se argumenta que la base del papel global del dólar reside en la voluntad de los países del Golfo (pero no de Rusia) de fijar el precio de su petróleo en dólares.

Pero nunca quedó del todo claro por qué el precio del petróleo importaba tanto como algunos afirman.

Sin duda, existen efectos de red en torno a la fijación de precios en dólares. Sin embargo, no es difícil pagar el petróleo en una moneda global como el euro, incluso si el contrato subyacente se cotiza en dólares. Existe un mercado amplio y líquido para convertir euros a dólares, y una empresa que desee fijar el precio del petróleo en euros a tres meses vista puede comprar petróleo a plazo en dólares y dólares a plazo con euros, asegurando así un precio en euros.

La liquidación en dólares supone un problema para los países sancionados por Estados Unidos y la Unión Europea, así como para las economías emergentes que no pueden pagar sus facturas petroleras en moneda local, pero no ha obligado a la mayoría de los importadores de petróleo europeos a acumular grandes reservas de dólares solo para pagar el petróleo.

En ocasiones, lo que ha importado es cómo los grandes exportadores de petróleo gestionan sus fondos excedentes cuando se produce un aumento repentino del precio mundial del petróleo.

Los petrodólares surgieron en la década de 1970, cuando los exportadores de petróleo del Golfo, con abundantes ingresos petroleros tras la triplicación del precio del petróleo a principios de los 70, depositaron sus ganancias en dólares en los grandes bancos internacionales y compraron (en secreto) bonos del Tesoro . Estos dólares, a su vez, se prestaban, a menudo a economías latinoamericanas. El reciclaje de petrodólares a través de bancos estadounidenses se convirtió en un negocio muy lucrativo.

Esto sentó las bases de los problemas de deuda de varias economías latinoamericanas una vez que las tasas de interés del dólar se dispararon y los pagos de sus préstamos en dólares a tasa variable se volvieron insostenibles.

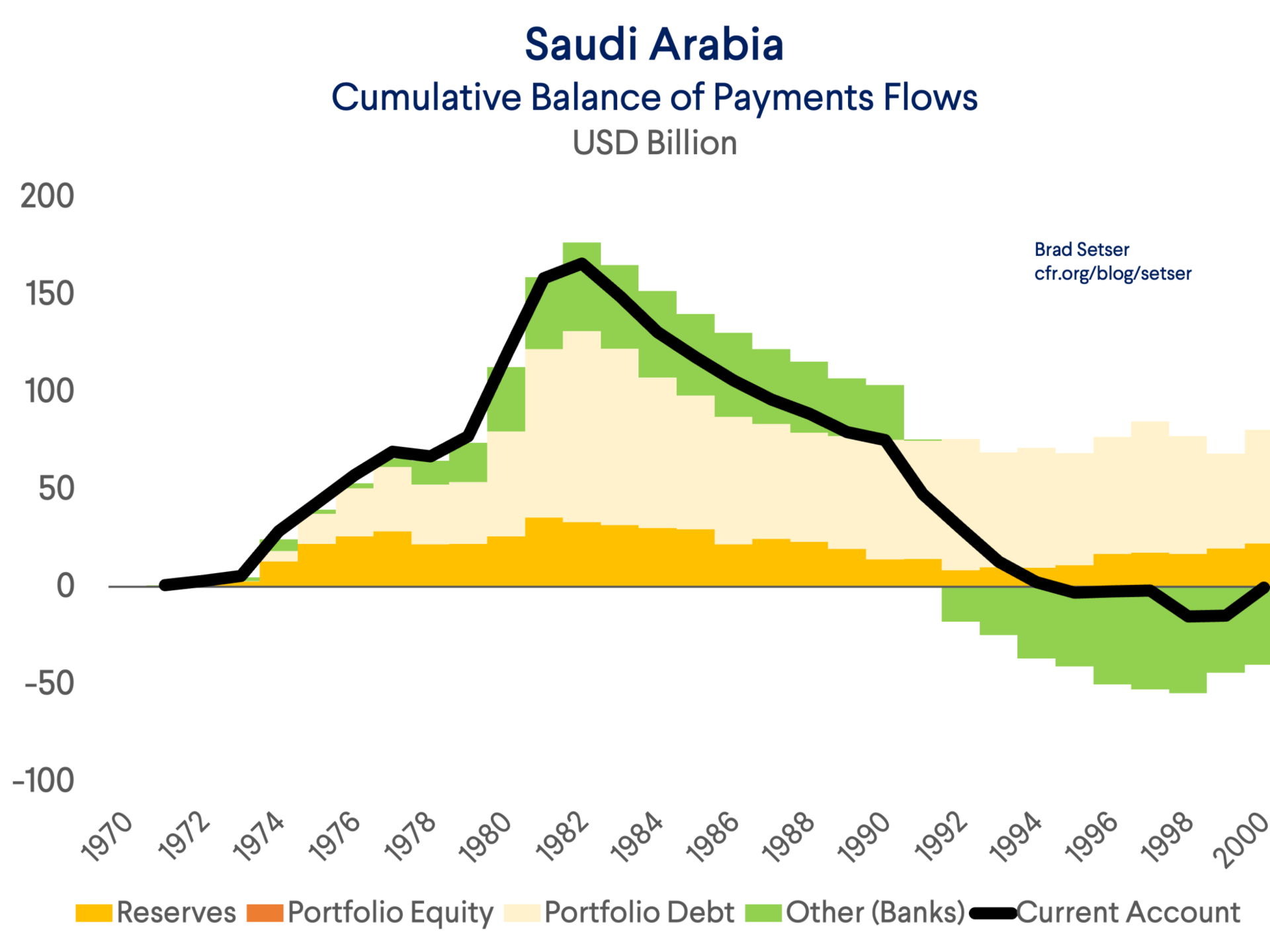

Con el tiempo, los dólares que los exportadores de petróleo mantenían en los bancos internacionales fluctuaron. A principios de la década de 1980, los saudíes tuvieron que reducir drásticamente su producción petrolera para mantener los precios altos. Durante los años posteriores a 1981, los saudíes registraron déficits por cuenta corriente, financiados mediante el uso de los superávits acumulados en la década de 1970.

Y muchos de los exportadores de petróleo más ricos del Golfo crearon fondos de inversión —ahora llamados fondos soberanos— que retiraron sus dólares excedentes del sistema bancario mundial y los invirtieron en los mercados de valores globales.

Lo que sabemos es que, para el año 2000 —tras la crisis financiera asiática que provocó el desplome de los precios mundiales del petróleo—, la cuenta corriente acumulada de Arabia Saudí desde 1970 estaba equilibrada. Los superávits iniciales se vieron compensados por déficits posteriores. Los flujos bancarios (medidos de forma imperfecta) se volvieron negativos en 1990, durante la primera guerra del Golfo.

Los rusos también se habían quedado sin liquidez, y como es bien sabido, entraron en impago en 1998 .

Los únicos superávits reales se dieron en los reinos más pequeños del Golfo, que nunca fueron ejemplos de transparencia financiera , en parte porque la línea entre los fondos reales y los fondos soberanos estuvo desdibujada durante mucho tiempo .

Sin embargo, los mitos en torno a los petrodólares persistieron mucho después de haber perdido gran parte de su fundamento: el acuerdo de la década de 1970 entre Arabia Saudita y Estados Unidos para fijar el precio del petróleo en dólares nunca dictó la acumulación de reservas de dólares en Asia Oriental, y a estas alturas debería estar claro que el compromiso de Estados Unidos de defender a los saudíes se basa en mucho más que la fijación del precio del petróleo en dólares.

La segunda era de los “petrodólares” comenzó con el aumento vertiginoso de los precios del petróleo que acompañó al rápido crecimiento de China en la mayoría de las economías emergentes en los años previos a la crisis financiera mundial.

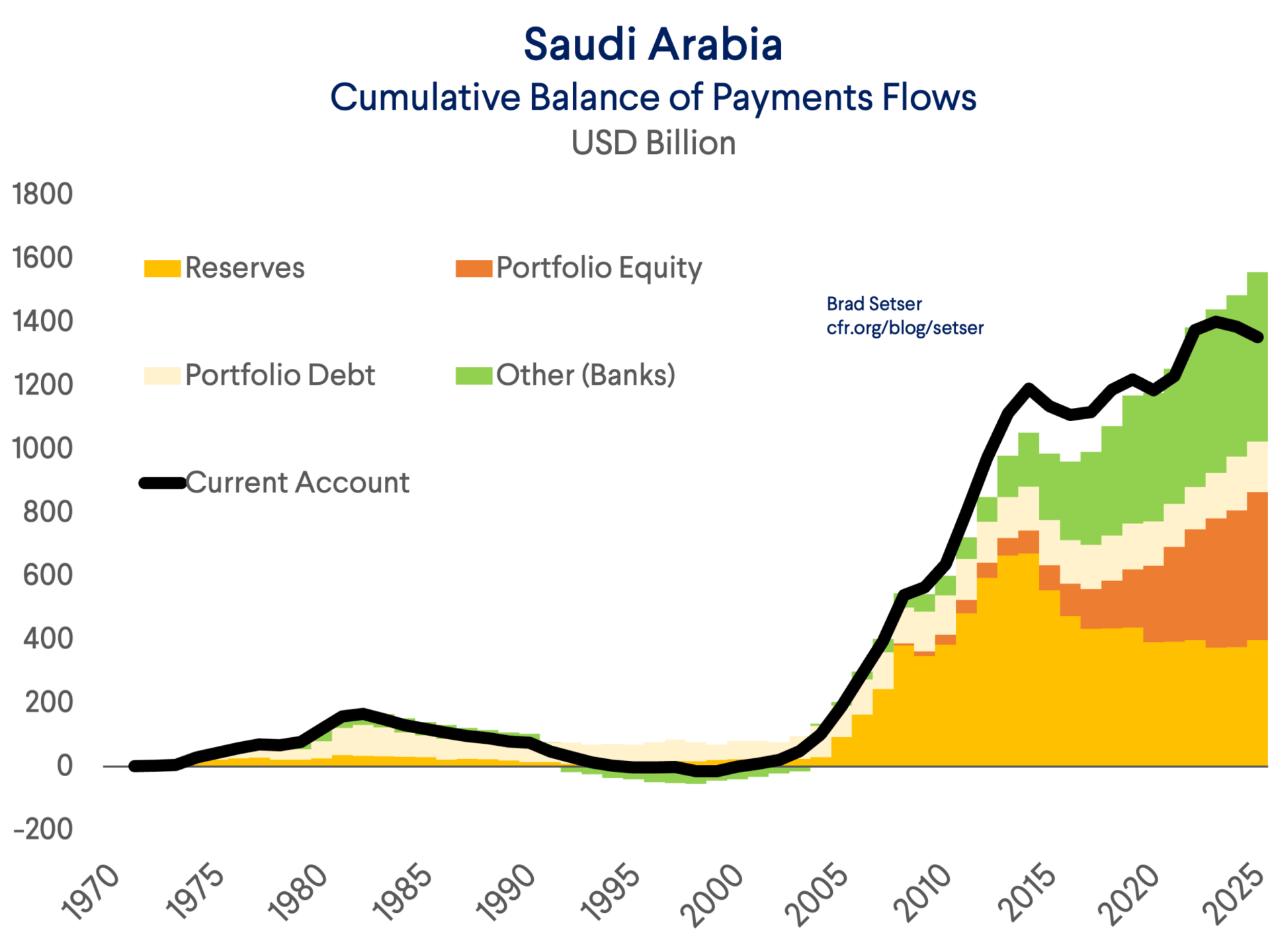

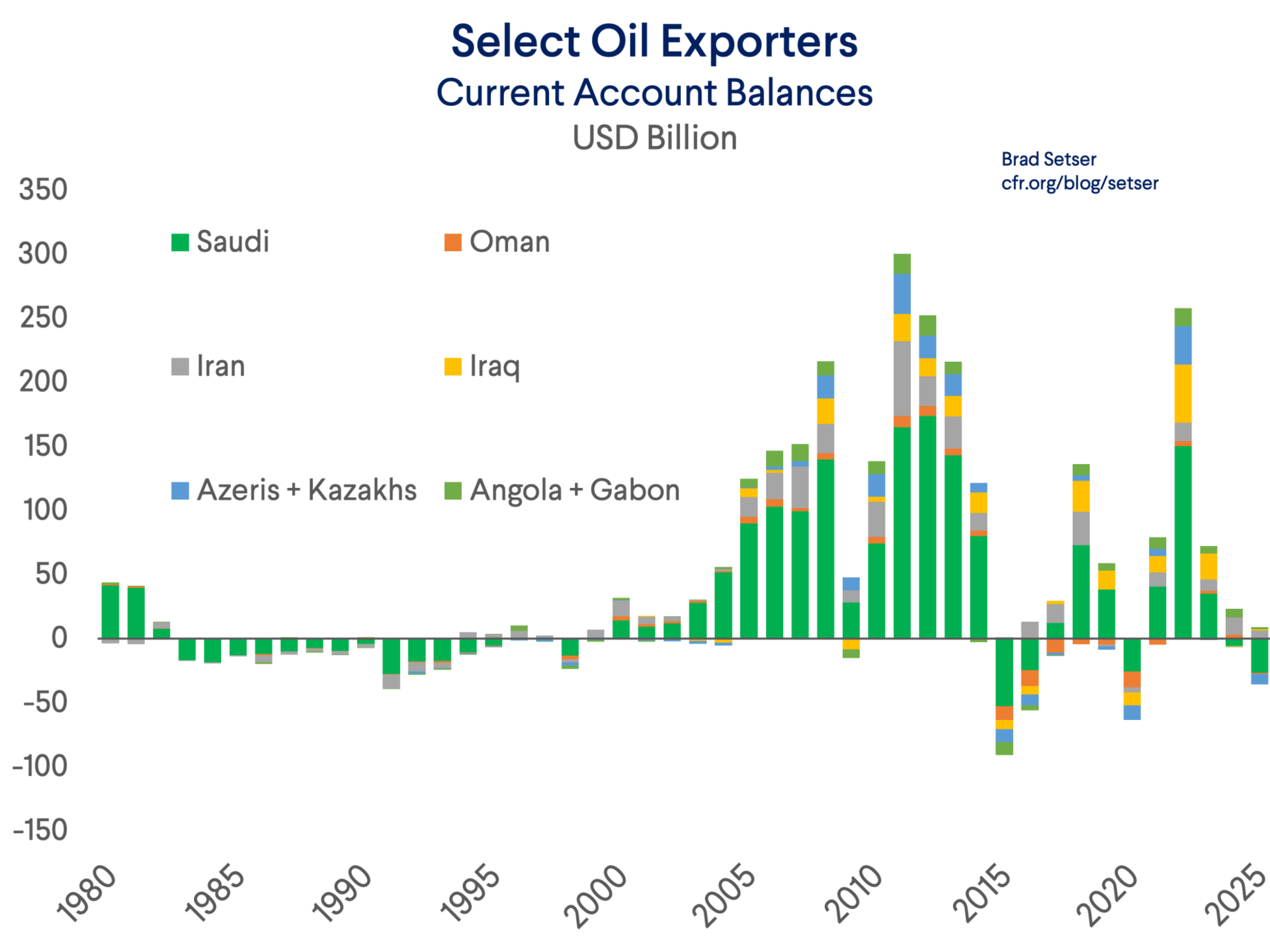

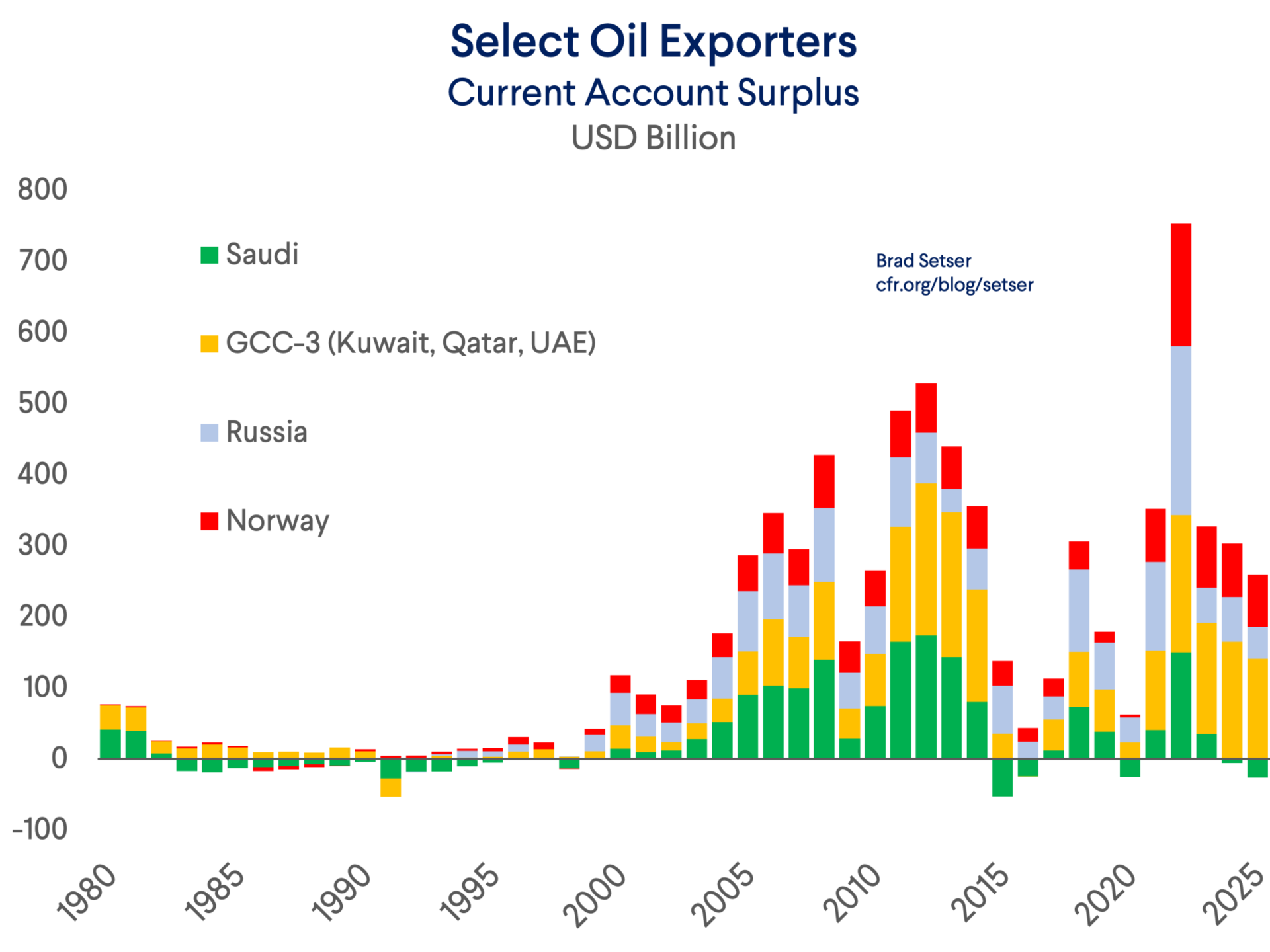

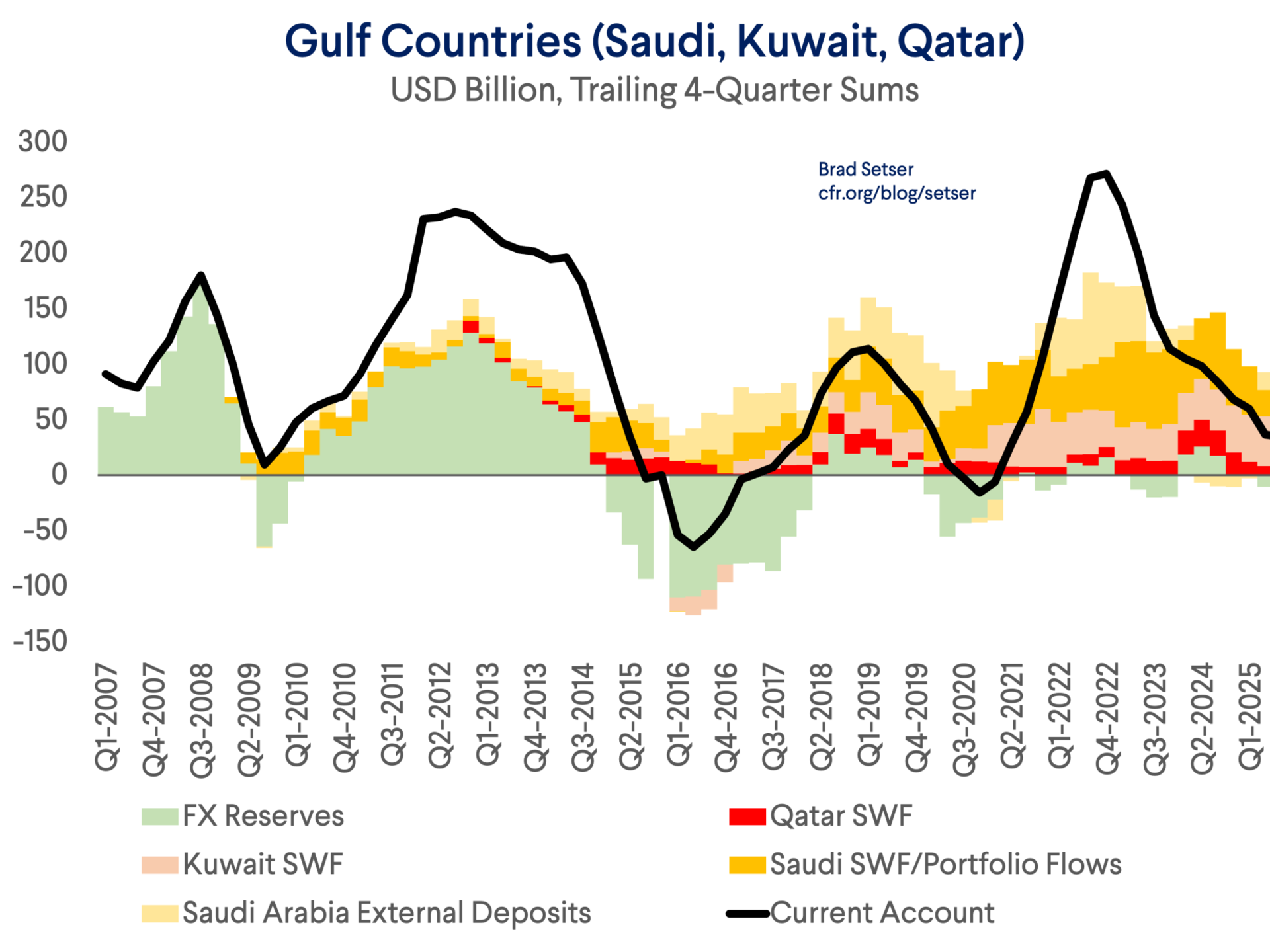

Los exportadores de petróleo que se habían adaptado a un precio sostenido de 20 dólares por barril acumularon enormes superávits cuando el precio del petróleo superó los 100 dólares; Arabia Saudita es el mejor ejemplo. El superávit acumulado de Arabia Saudita entre 2005 y 2015 superó el billón de dólares.

No todos esos dólares circularon por el sistema bancario mundial, pero una gran cantidad sí (basta con observar los depósitos en dólares de los bancos centrales del sistema bancario mundial durante este período; aumentaron de 260.000 millones de dólares a finales de 2002 a cerca de 800.000 millones de dólares a finales de 2007 antes de desplomarse durante la crisis).

Había una gran cantidad de dinero fluyendo hacia los activos de reserva clásicos (bonos del Tesoro y de agencias gubernamentales), así como hacia los activos clásicos de los fondos soberanos (acciones y capital privado).

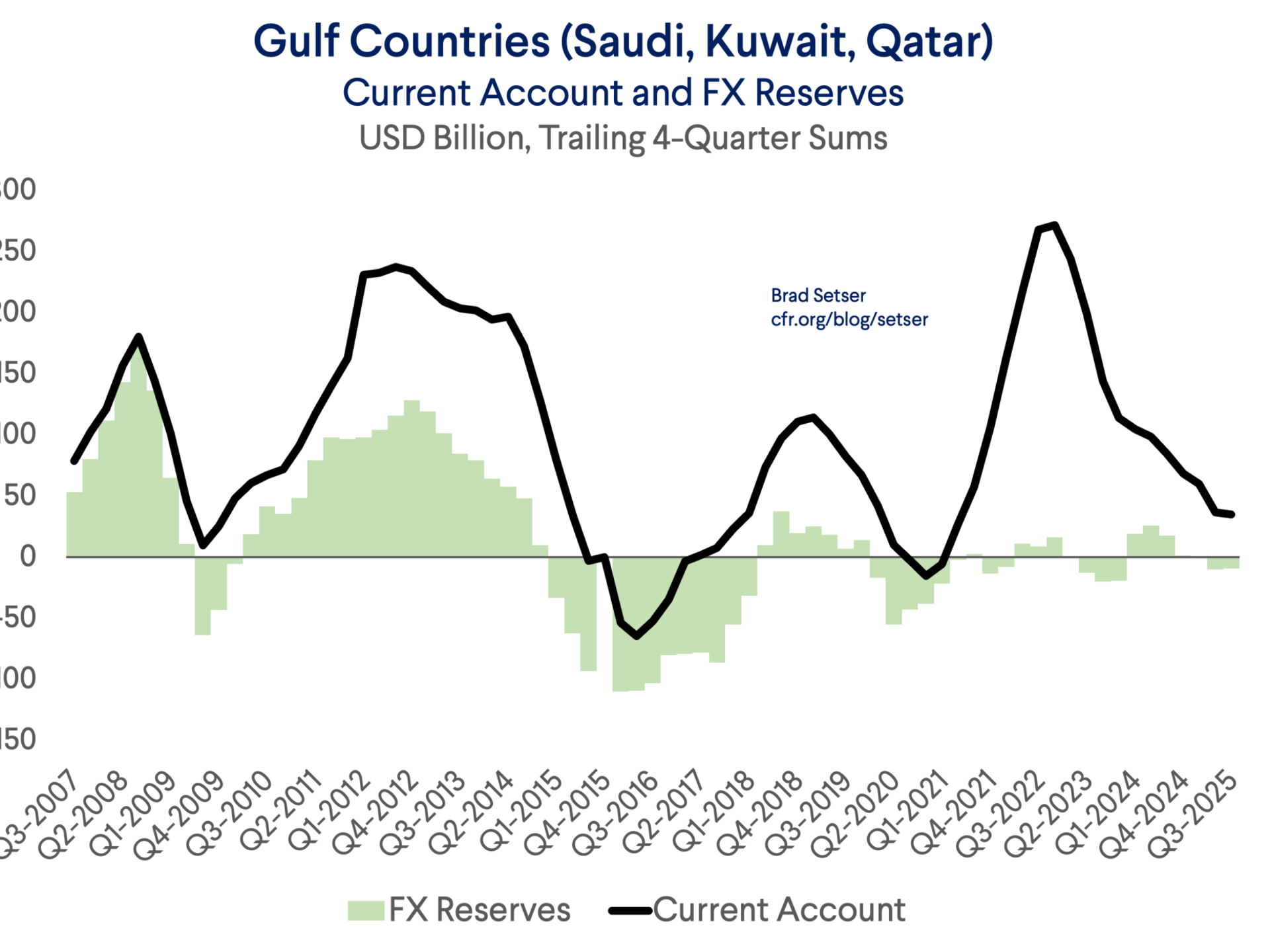

Si bien la transparencia en los datos económicos nunca ha sido un punto fuerte de los países del CCG, con el tiempo algunos de los exportadores de petróleo comenzaron a publicar datos trimestrales de balanza de pagos que permiten rastrear una parte considerable del flujo principal que sale del CCG hacia los mercados mundiales.

Los saudíes comenzaron a publicar datos trimestrales en 2009, seguidos por Qatar en 2011 y Kuwait en 2012. La principal excepción son los Emiratos Árabes Unidos, que apenas producen ya datos anuales sobre la balanza de pagos.

Los datos rusos también solían ser buenos, pero las sanciones lo han dificultado desde entonces.

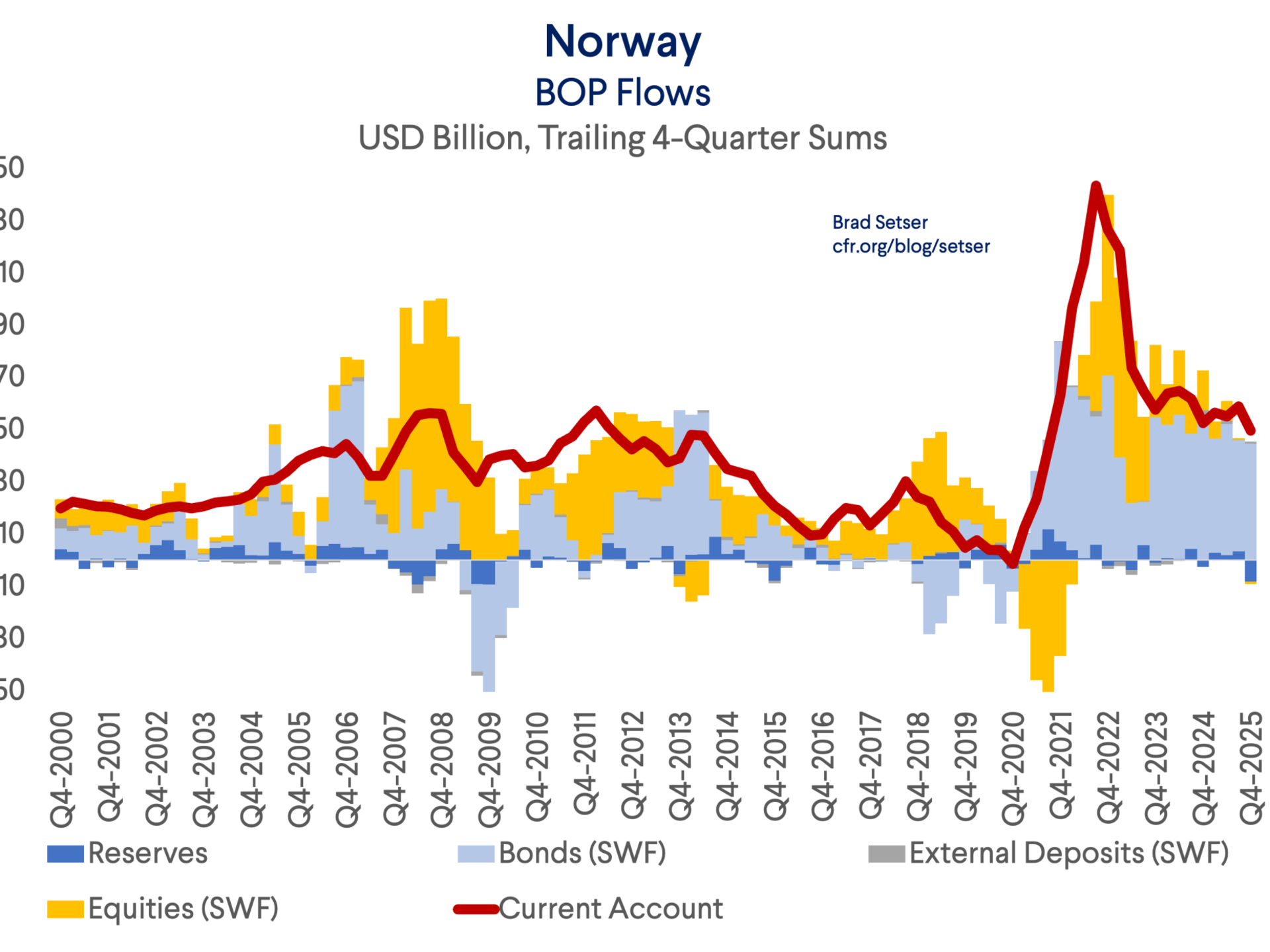

Y existen otros países con grandes excedentes de petróleo y gas que cuentan con excelentes datos, siendo Noruega el más significativo.

Como resultado, más o menos sabíamos tres cosas antes de la actual crisis del petróleo:

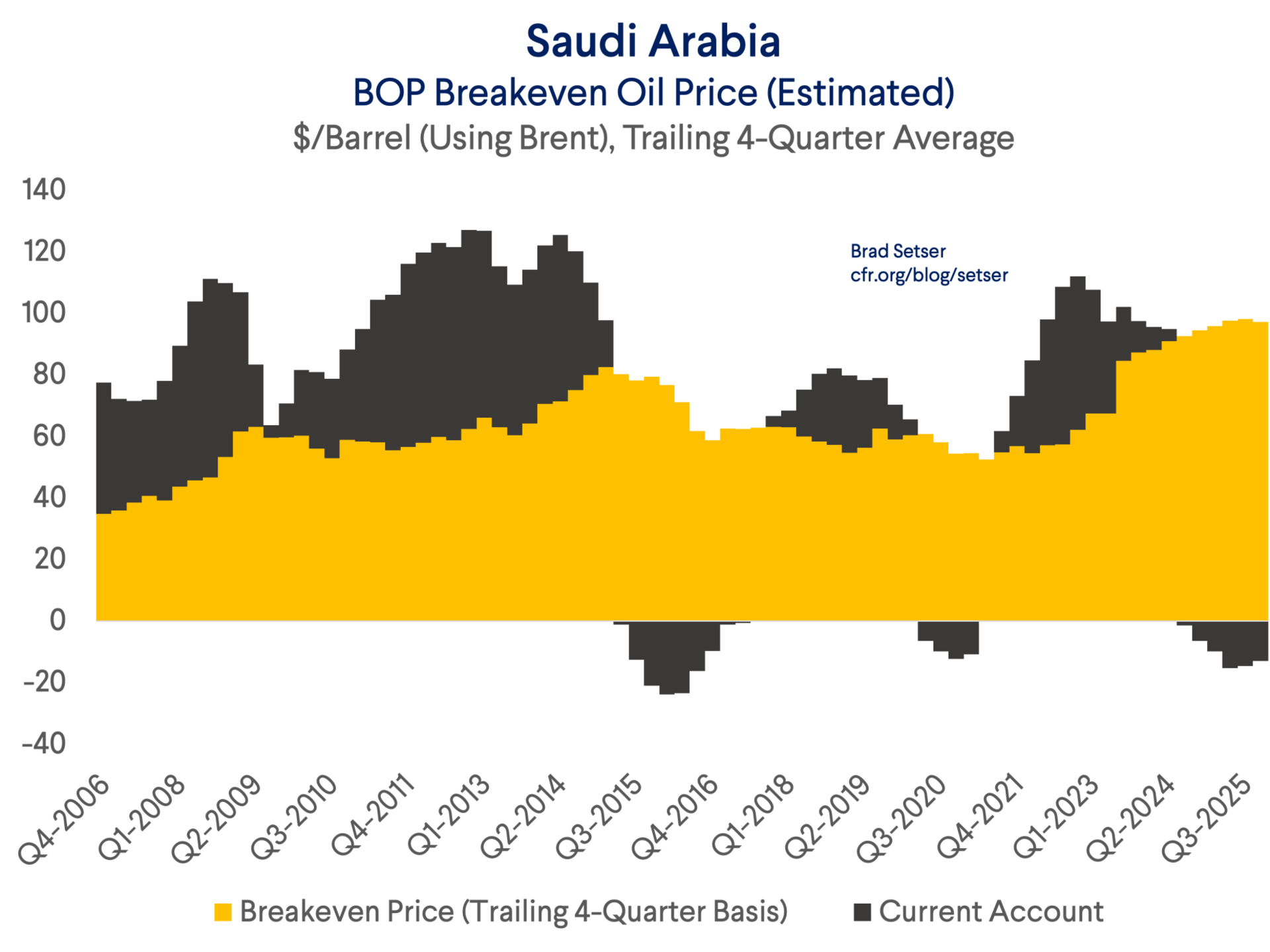

En primer lugar, Arabia Saudí, al igual que la mayoría de las economías exportadoras de petróleo, no registraba superávits por cuenta corriente antes de la reciente crisis petrolera. De hecho, Arabia Saudí registró déficits en 2024 y 2025.

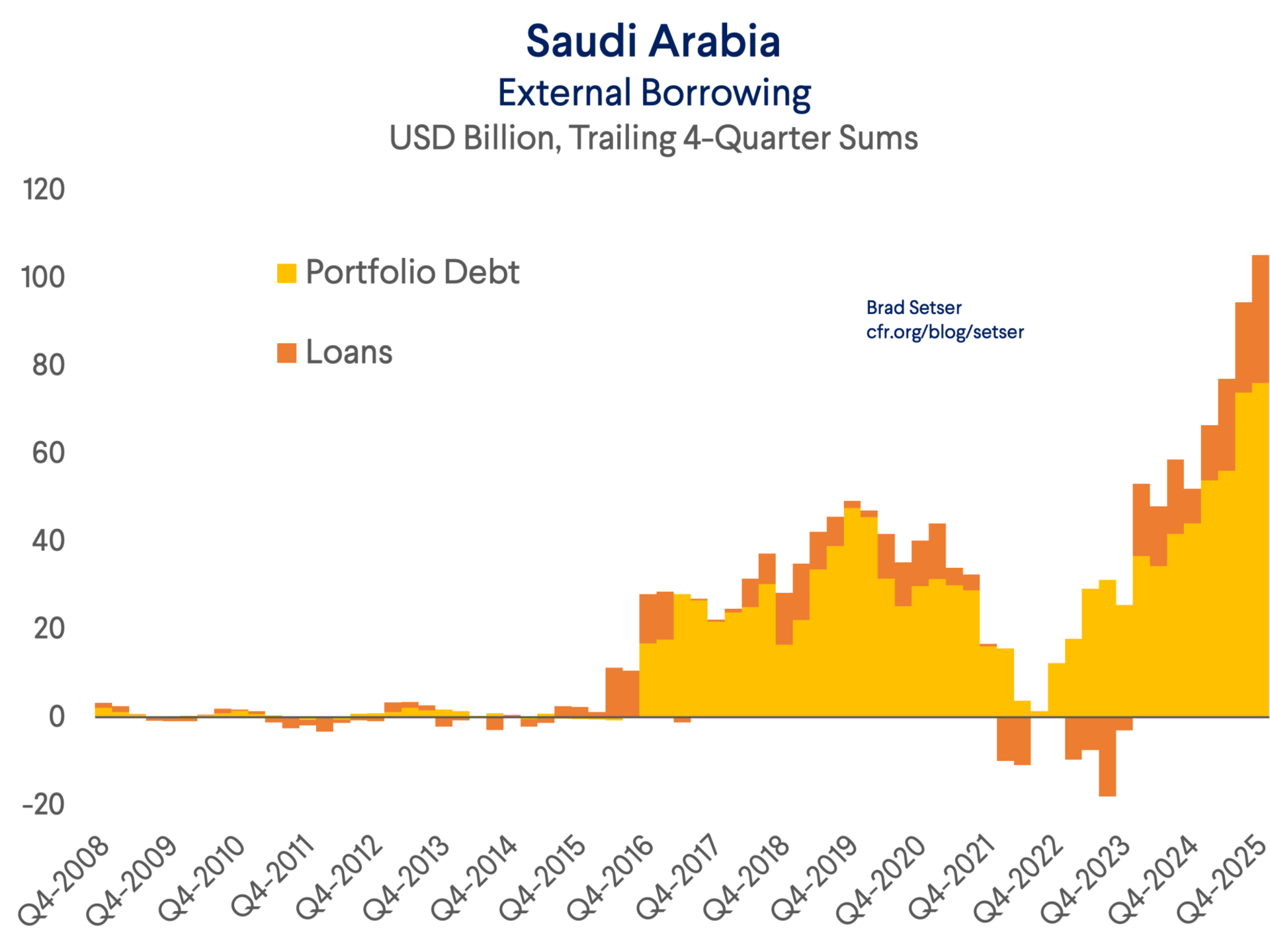

Por lo tanto, los saudíes representaban una carga neta para la liquidez del sistema bancario mundial; Aramco , el Fondo de Inversión Pública (PIF) y el propio Reino han sido importantes emisores de bonos internacionales. Estos fondos cubrían inversiones nacionales y el deseo del príncipe heredero de crear un fondo soberano con una cartera de acciones globales similar a la de sus vecinos.

En segundo lugar, el excedente de petróleo restante se concentraba en un pequeño grupo de países con poblaciones minúsculas en relación con sus reservas de petróleo y gas, y no se estaba acumulando en forma de reservas de los bancos centrales; en ese sentido, el mundo de los clásicos “petrodólares” había llegado a su fin.

Los países del CCG y Noruega aún tienen un superávit significativo, pero ese superávit petrolero se había reducido a unos 200.000 millones de dólares en 2025 (35.000 millones en Kuwait y los Emiratos Árabes Unidos, 25.000 millones en Qatar y alrededor de 50.000 en Noruega; el déficit saudí era de 33.000 millones de dólares).

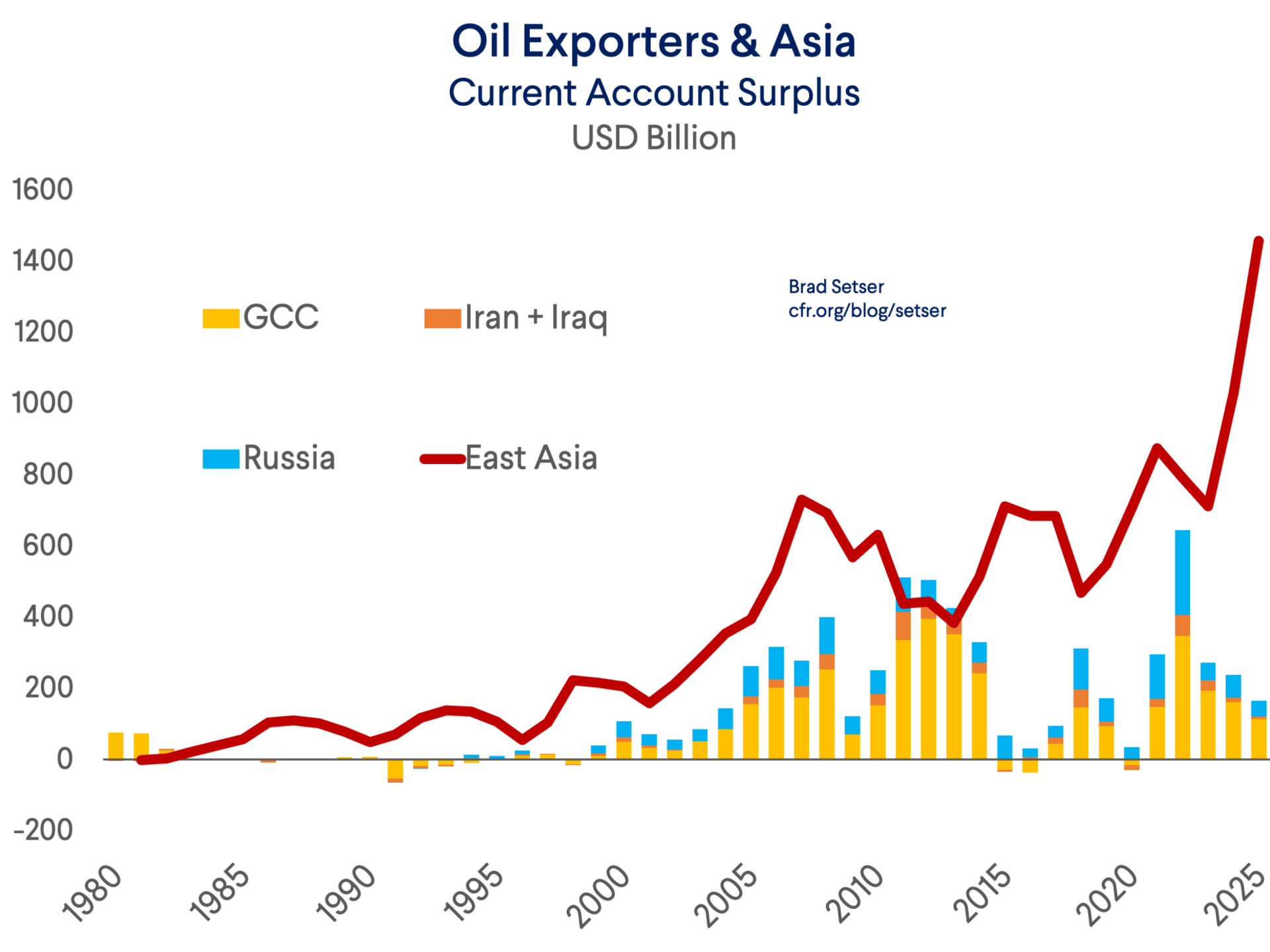

Esa cifra es ínfima en comparación con el superávit de 1,5 billones de dólares de la “Asia manufacturera”: la acumulación de dólares en los bancos estatales chinos y la acumulación de dólares en el extranjero, en Hong Kong y Singapur, procedentes de exportadores chinos, impulsaron el mercado del eurodólar.

En tercer lugar, existen diferencias notables en la forma en que se invierte el excedente de petróleo restante.

No se destinará a reservas clásicas ni a activos de reserva tradicionales.***

Y existen diferencias importantes entre los países con grandes fondos soberanos de inversión.

Noruega ha sido el ejemplo por excelencia de país que equilibra las carteras de inversión: compra bonos en lugar de acciones para mantener elevada la proporción de bonos en su cartera.

Kuwait también parece haber incrementado sus compras de bonos en 2025. Mientras tanto, Qatar, y presumiblemente los Emiratos Árabes Unidos, seguían comprando acciones y financiando diversos proyectos nuevos. El fondo soberano de Abu Dabi, de gestión profesional y tradicional ( Autoridad de Inversiones de Abu Dabi , o ADIA), ha perdido terreno frente a proyectos reales más llamativos . Y los saudíes seguían comprando acciones, aunque con fondos prestados.

Rastrear estos flujos no es fácil, y los Emiratos Árabes Unidos siguen siendo una incógnita.

Pero hay suficientes datos reales para que yo pueda refutar el cuento de hadas financiero moderno de que una gran cantidad de petrodólares sostiene el sistema del dólar.* Es divertido creerlo, pero no se basa realmente en la realidad.

Antes del enfrentamiento con Irán y la interrupción de facto del flujo de petróleo y gas a través del estrecho de Ormuz, prácticamente no existía flujo de capital de los países exportadores de petróleo hacia activos líquidos denominados en dólares. Bueno, salvo el previsible flujo noruego hacia los bonos estadounidenses; pero la única forma real de generar un flujo globalmente significativo hacia los activos estadounidenses es tratar las “acciones petroleras” como “petrodólares”, a pesar de que las inversiones en acciones generalmente conllevan mayor riesgo de mercado que riesgo cambiario.

Alex Etra, de Exante Data, ha descubierto que el 80 por ciento de los activos externos declarados por el PIF están denominados en dólares, y no sería de extrañar que la cartera global, mucho mayor, de los EAU también tuviera una fuerte presencia de dólares.

Obviamente, todo esto es retrospectivo. El petróleo ya no está a 60 dólares. El petróleo al contado para entrega inmediata se cotizó a más de 130 dólares el barril el segundo fin de semana de abril. El petróleo estadounidense sin litoral para entrega en junio ronda los 90 dólares. El crudo ligero dulce transportado por mar en el Atlántico Norte (Brent) para mayo o junio todavía se sitúa en torno a los 100 dólares el barril.

Pero incluso con la incertidumbre actual sobre la trayectoria futura del petróleo, existen algunos puntos analíticos básicos que pueden ayudar a fundamentar un análisis informado.

Los saudíes no van a generar un gran superávit para reforzar el sistema del petrodólar postulado con el petróleo a unos 100 dólares, no cuando su punto de equilibrio de la balanza de pagos (con unas exportaciones de alrededor de 7 millones de barriles al día) supera los 90 dólares por barril.

Pero si el precio de referencia del petróleo converge en torno a los 100 dólares durante un período prolongado, una parte del enorme superávit por cuenta corriente de Asia se destinará a aquellos exportadores de petróleo capaces de abastecer el mercado mundial mientras los flujos a través del estrecho sean limitados. A modo de referencia, el precio medio del Brent en 2025 fue de poco menos de 70 dólares por barril.

Un aumento de 10 dólares en el precio del barril de petróleo eleva la factura de importación de Europa y de los importadores de petróleo del sur y este de Asia en unos 160.000 millones de dólares. Según datos del Instituto de Energía , Europa importa 12 millones de barriles diarios, y el sur y este de Asia unos 30 millones, por lo que la mayor parte del impacto se siente en Asia.

En conjunto, Asia Oriental importa alrededor de 20 millones de barriles al día (China 12 millones, Japón algo más de 3 millones, Corea algo menos de 3 millones y Taiwán menos de un millón de barriles al día), por lo que cada 10 dólares por barril aumentan la factura de importaciones de Asia Oriental en 70.000 a 80.000 millones de dólares al año.

Pero Asia Oriental puede permitirse un gran impacto. Una caída sostenida de 50 dólares por barril (con el petróleo a 120 dólares por barril) reduciría el superávit por cuenta corriente de Asia Oriental en 350.000 millones de dólares (más si se incluye el gas), dejando el superávit combinado de Corea, Taiwán, Japón y China muy por encima de 1 billón de dólares.

En conjunto, el sur de Asia importa menos, pero se enfrenta a una mayor presión sobre los pagos. Pakistán y Bangladesh son relativamente pobres y pueden quedar excluidos de los mercados globales debido a los altos precios, lo que constituye una forma particularmente cruel de destrucción de la demanda.

En cuanto al superávit, esta crisis es singular, ya que las fuentes habituales de petrodólares —las monarquías del Golfo— no se encuentran entre las beneficiarias. Más bien al contrario. Irak, Kuwait y Qatar prácticamente no exportan. Los volúmenes procedentes de los Emiratos Árabes Unidos han disminuido drásticamente. Las exportaciones saudíes se han mantenido gracias al oleoducto Este-Oeste, pero no alcanzan los niveles de enero o febrero .

Los claros vencedores son los exportadores tradicionales de petróleo fuera del Golfo: los noruegos, los kazajos, los azerbaiyanos y los rusos. También los exportadores del Nuevo Mundo, principalmente los canadienses, pero también Brasil, Colombia, Ecuador, Venezuela y ahora Guyana.

Los exportadores de petróleo de Alberta y los productores de petróleo de algunas zonas de Estados Unidos tendrán abundancia de fondos, pero suelen mantenerlos en el mercado terrestre. Por lo tanto, es posible que no se produzca la habitual avalancha de petrodólares extraterritoriales (aunque Rusia podría querer hacer algo más con el excedente de petróleo que aumentar sus tenencias de yuanes de bajo rendimiento), al menos no en el sentido habitual del término, pero las grandes petroleras norteamericanas contarán con abundantes dólares procedentes del mercado terrestre.

Ese es el punto clave, en cierto sentido.

Se habla demasiado del acuerdo de Kissinger con los saudíes en 1974 , y quizás también del acuerdo del secretario del Tesoro, Simon . Ese acuerdo no fue para siempre.

El superávit saudí de 1973 y 1979 había desaparecido a finales de los 80 y principios de los 90, pero en aquel momento pocos hablaban del fin del sistema del petrodólar.

Es hora de replantearse muchas ideas preconcebidas. Estados Unidos es ahora un exportador neto de petróleo, no un importador, y no necesita directamente el suministro saudí. Los saudíes son hoy prestatarios, no prestamistas; grandes emisores de bonos denominados en dólares, no compradores de bonos del Tesoro. Las monarquías del Golfo son más inversores en acciones que “banqueros” para el mundo.

E incluso con el petróleo por encima de los 100 dólares, las principales fuentes de liquidez en dólares en el extranjero (dólares en bancos, disponibles para ser prestados) son los exportadores manufactureros asiáticos , no las monarquías del Golfo.

* Las reservas de los EAU han aumentado, pero eso se debe a los flujos financieros de la “excursión” previa a la intervención iraní; el CBUAE es el banco central federal y, que yo sepa, no gestiona las reservas presupuestarias de ningún emirato individual.

** Un cuento de hadas que también se cree ampliamente en la comunidad de seguridad nacional, la cual se ha convencido de que el “dominio” del dólar es fundamental para el poder global de Estados Unidos sin definir con precisión qué se entiende por “dominio” del dólar. Por ejemplo, ¿el impacto del estatus del dólar como moneda de reserva depende del flujo real de reservas de dólares o de la proporción del dólar en un stock estático de reservas?

Para ser claros, a menos que Estados Unidos se aísle, deje de exportar, permita un transporte interno eficiente del petróleo de la Costa del Golfo y de Texas hacia las costas este y oeste, y modifique su parque de refinerías para utilizar petróleo ligero en lugar de pesado, Estados Unidos depende del petróleo saudí y del Consejo de Cooperación del Golfo para mantener estable el precio mundial del petróleo y, por ende, el precio interno. Y, por supuesto, el público estadounidense sigue siendo sumamente sensible a las fluctuaciones del precio del petróleo.