EU

EU ES

ES EN

EN

Claves

- La guerra en torno a Irán ha entrado en una fase donde la incertidumbre ya no es un factor más, sino el factor dominante. Los mercados reaccionan a impulsos políticos erráticos, como el “TACO” de Trump, mientras los fundamentales energéticos se deterioran.

- Dos escenarios se abren: escalada prolongada o desescalada táctica.

- En ambos casos, la seguridad energética se convierte en un eje estratégico para la industria, con impacto directo en costes, cadenas de suministro y competitividad.

🟢 Oportunidades / palancas de adaptación

- Revalorización de estrategias de cobertura energética y contratos a largo plazo

- Ventaja competitiva para empresas con acceso asegurado a energía o materias primas

- Impulso a eficiencia energética, relocalización y rediseño de supply chain

🟡 Zona de vigilancia

- Alta volatilidad en precios energéticos y materias primas

- Incertidumbre geopolítica que dificulta planificación operativa y de inversión

- Dependencia creciente de decisiones políticas (reservas estratégicas, acuerdos, regulación)

🔴 Riesgos estructurales

- Shock de oferta energético de magnitud histórica

- Presión inflacionaria persistente (energía, transporte, fertilizantes, metales)

- Fragmentación de cadenas de suministro y tensiones comerciales

Hay momentos en los que el mercado no está descontando información… sino incertidumbre. Este es uno de ellos.

El conflicto en torno a Irán ha alcanzado una dimensión en la que ni siquiera los analistas mejor informados pueden anticipar los siguientes pasos con un mínimo grado de certeza. Como señalaba Phoenix Capital Research este mismo 23 de marzo, “solo unas pocas docenas de personas en el mundo tienen acceso a la información real; el resto reacciona a rumores, ficción o desinformación estratégica”. Esta afirmación no es retórica: describe con precisión el estado actual del sistema.

El ejemplo más reciente lo ilustra con claridad. Un mensaje del presidente Trump insinuando una posible desescalada —el ya conocido patrón “TACO” (Trump Always Chickens Out)— provocó subidas inmediatas en los mercados: más del 2% en los principales índices estadounidenses. Horas después, Irán desmentía las afirmaciones. El propio Trump respondía no saber a qué se referían. El mercado, mientras tanto, ya había reaccionado.

Este episodio no es anecdótico. Es estructural. Y revela un entorno donde la narrativa política a corto plazo domina sobre los fundamentales… hasta que estos últimos se imponen.

Dos caminos, una misma consecuencia industrial

A partir de aquí, el escenario se articula en dos posibles trayectorias:

1. Escalada prolongada (con el estrecho de Ormuz como punto crítico)

Un conflicto sostenido implicaría interrupciones continuadas en el suministro energético global. La experiencia histórica indica que estos episodios no son rápidos ni lineales. Diversos bancos como JPMorgan o Deutsche Bank han advertido que un cierre prolongado de Ormuz podría situar el petróleo claramente por encima de los 100–120$/barril, con efectos de segunda ronda sobre inflación, transporte y costes industriales.

2. Desescalada táctica (el “TACO”)

Un acuerdo político que permita declarar “objetivos cumplidos” podría estabilizar temporalmente los mercados. Sin embargo, como señalan analistas de Citi, este tipo de resoluciones tienden a generar alivios de corto plazo sin eliminar el riesgo estructural si las tensiones de fondo persisten.

Para la empresa industrial, la conclusión es clara: la volatilidad no desaparece en ningún escenario. Solo cambia su intensidad.

La seguridad energética entra en el comité de dirección

Aquí es donde el análisis reciente de Reuters introduce un punto de inflexión. Fatih Birol, director de la Agencia Internacional de la Energía, ha calificado la situación actual como la mayor amenaza para la seguridad energética “de la historia”.

Los datos son elocuentes:

- Aproximadamente 11 millones de barriles diarios fuera del mercado, el doble que en las crisis de los años 70

- En torno a 140 bcm de gas afectados, casi el doble que tras la invasión de Ucrania

- Tiempos de recuperación de infraestructuras clave que pueden extenderse durante años

Esto no es un shock puntual. Es una alteración estructural del sistema.

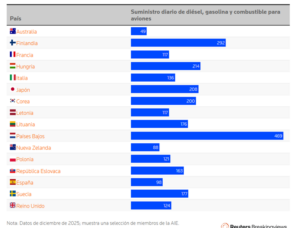

Ante este escenario, comienzan a emerger respuestas que reflejan un cambio profundo en las reglas del juego. Países como Australia están considerando utilizar sus exportaciones de gas natural licuado como herramienta de negociación para asegurar suministros de petróleo o materias primas críticas como fertilizantes. Otros exportadores energéticos podrían seguir estrategias similares.

Este tipo de dinámicas apuntan hacia un modelo donde el acceso a la energía deja de ser un resultado de mercado y pasa a ser un elemento de negociación geopolítica.

Para la industria, esto implica un cambio de paradigma:

la energía deja de ser un input más para convertirse en un factor estratégico de primer orden.

Inflación: el impacto que ya empieza a materializarse

Mientras tanto, los mercados comienzan a anticipar las consecuencias. Las expectativas de inflación a 12 meses han repuntado hasta el 5,2%, reflejando el riesgo de una nueva ola inflacionaria impulsada por la energía.

El impacto no se limita al petróleo. Como apuntan distintos análisis sectoriales, los efectos se trasladan rápidamente a:

- Fertilizantes, clave para el sector agroalimentario

- Transporte y logística, tanto marítimo como terrestre

- Productos químicos y materiales industriales

- Metales, especialmente en procesos intensivos en energía

Para la empresa industrial, esto se traduce en un entorno de costes crecientes, márgenes presionados y mayor dificultad para trasladar precios al cliente final.

¿Hacia precios energéticos estructuralmente más altos?

La cuestión ya no es si los precios van a subir puntualmente, sino si el sistema ha entrado en un régimen distinto.

Los principales bancos coinciden en que el mercado energético ha pasado a incorporar una prima estructural de riesgo geopolítico.

Goldman Sachs sitúa su escenario central para 2026 en torno a 85$/barril, frente a previsiones anteriores significativamente más bajas. Sin embargo, lo relevante no es tanto el promedio como el rango de escenarios:

- Niveles de 110$/barril en el corto plazo bajo tensiones actuales

- Escenarios de hasta 130–135$/barril en caso de disrupciones severas

Otros análisis refuerzan esta visión:

- Citi apunta a un rango base similar, con potencial de 120$/barril si se amplían los ataques a infraestructuras

- Bank of America y Standard Chartered han revisado al alza sus previsiones hacia entornos de 75–85$, reconociendo un suelo más elevado

- Firmas como Wood Mackenzie o Bernstein contemplan escenarios extremos en el rango de 120–150$ si el shock se prolonga

Antes del conflicto, el consenso se movía en torno a los 60$/barril para 2026. Ese nivel hoy solo aparece en escenarios de rápida desescalada.

Más allá de las cifras, emergen tres conclusiones clave:

1. La prima geopolítica ha vuelto

El mercado incorpora un sobreprecio ligado al riesgo que no depende de la oferta física inmediata.

2. El sistema tiene menor capacidad de absorción

Con reservas estratégicas ya parcialmente utilizadas y flujos críticos en riesgo, el margen de maniobra es limitado.

3. El rango de precios se desplaza al alza

No necesariamente de forma lineal, pero sí estructural.

Para la industria, esto implica operar en un entorno donde:

- El coste energético medio es más alto

- La volatilidad es más frecuente

- La planificación a largo plazo es más compleja

El mercado sigue buscando certezas en un entorno que ya no las ofrece.

La incertidumbre geopolítica no es un ruido pasajero, sino una condición estructural que está redefiniendo el sistema energético global y, con él, las reglas de competitividad industrial.

En este nuevo contexto, las empresas que mejor gestionen el acceso, el coste y la seguridad de la energía estarán en una posición claramente ventajosa. Las que no, verán cómo un factor históricamente operativo se convierte en un riesgo estratégico.

Fuentes: Phoenix Capital Research, Reuters Breakingviews, Agencia Internacional de la Energía (Fatih Birol), Goldman Sachs, Citi, JPMorgan, Bank of America, Standard Chartered, HSBC, Wood Mackenzie, Bernstein

Foto: erik-van-dijk-uAWRPtZ6n0s-unsplash