ES

ES EN

EN EU

EU

La clave:

- Mientras Estados Unidos impulsa un acuerdo de paz entre Ucrania y Rusia, algunos líderes, tanto del sector público como del privado, ya están debatiendo si los miembros de la Unión Europea deberían reanudar las importaciones a gran escala de gas ruso, aparentemente más barato

- La reciente crisis energética ilustró claramente por qué la UE debe acelerar su transición hacia el abandono de los combustibles fósiles. Esta disociación estratégica es crucial para alcanzar los objetivos climáticos y poner fin al riesgo de que la energía se convierta en arma, así como para fomentar la competitividad económica

- Un enfoque descoordinado amenaza la seguridad energética de la UE y la transición verde

Mientras Estados Unidos impulsa un acuerdo de paz entre Ucrania y Rusia, algunos líderes, tanto del sector público como del privado, ya están debatiendo si los miembros de la Unión Europea deberían reanudar las importaciones a gran escala de gas ruso, aparentemente más barato. 1 Un retorno al gas ruso corre el riesgo de fracturar el consenso entre las capitales.

Aprovechar los recursos gasíferos de Rusia mediante gasoductos actualmente inactivos podría parecer atractivo, especialmente considerando el aumento de los costos energéticos y los bajos niveles de almacenamiento de gas . Sin embargo, un enfoque europeo fragmentado respecto a las importaciones de gas ruso beneficiará a Putin, permitiéndole aprovechar el suministro de gas y manipular los precios, dividir políticamente a la UE y amenazar la seguridad energética a largo plazo del bloque. También podría obstaculizar los esfuerzos de transición energética de la UE, ya que el gas más barato socavaría las inversiones en energías limpias.

Los responsables políticos de la UE establecieron un objetivo no vinculante para eliminar gradualmente el uso del gas ruso para 2027 3 , pero la presentación de un plan para lograrlo, inicialmente prevista para marzo, se ha pospuesto por segunda vez sin una nueva fecha anunciada 4 . En este artículo, evaluamos la viabilidad y la eficacia de un embargo, aranceles y cuotas como posibles medidas para formar parte de una estrategia de la UE para limitar y eliminar gradualmente esta dependencia.

El estado de la situación

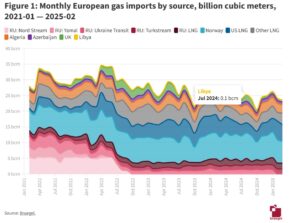

En 2021, Rusia suministró a la UE 157 000 millones de metros cúbicos (bcm) de gas, aproximadamente la mitad de las importaciones de gas de la UE (Tabla 1). La UE importó la mayor parte del gas ruso a través de cuatro gasoductos (Nord Stream 1, tránsito de gas ucraniano, Yamal y TurkStream) y envíos de gas natural licuado (GNL) (Figura 1). Para 2024, las importaciones de gas ruso habían disminuido a 54 000 millones de metros cúbicos, lo que representa el 18 % de las importaciones de gas de la UE. Esta caída se debió principalmente a los recortes de suministro rusos, más que a las medidas de los países de la UE <sup>5</sup> . Cabe destacar que las importaciones de GNL ruso a la UE han aumentado un 60 % en los últimos tres años.

Si bien los flujos de gas ruso hacia la UE han disminuido considerablemente, Rusia continúa abasteciendo a algunas empresas europeas. A pesar de que varios países, como Lituania, Letonia, Estonia y Polonia, han impuesto prohibiciones nacionales al gas ruso, no existen restricciones legales sólidas a nivel de la UE para la entrada de gas ruso a través de gasoductos. Las sanciones se aplican únicamente a los transbordos de GNL a través de puertos de la UE con destinos fuera de la UE .

No obstante, varios contratos entre la rusa Gazprom y empresas energéticas de la UE han sido rescindidos. El contrato entre el principal proveedor de gas de Austria, OMV, y Gazprom, originalmente válido hasta 2040, se rescindió en diciembre de 2024. La checa CEZ, las alemanas RWE y Uniper, y la italiana ENI han iniciado procedimientos legales contra Gazprom por incumplimiento de contrato o falta de entrega 7 . Sin embargo, varias empresas aún mantienen contratos a largo plazo con Gazprom con cláusulas de compra obligatoria que las obligan a comprar gas ruso para evitar sanciones.

Rutas europeas para el gas ruso

La mayor parte de la infraestructura de gasoductos rusa aún existe (Figura 2). Si bien la reapertura de Yamal es improbable, dada la postura de Polonia contra la energía rusa, y la capacidad de TurkStream está plenamente utilizada, quedan dos opciones: restablecer el tránsito a través de Ucrania o utilizar un gasoducto Nord Stream 2 intacto.

El contrato para el tránsito de gas ruso a través de Ucrania expiró en enero de 2025. La UE debatió la posible renovación del tránsito ucraniano8 , y Eslovaquia amenazó con bloquear el apoyo a Ucrania a menos que se resolviera el problema. En 2024 , Gazprom debía pagar a Ucrania por el tránsito de 40 bcm de gas; sin embargo, Rusia solo transportó 16 bcm. La capacidad técnica del sistema de gasoductos es de aproximadamente 100 bcm.

Finalizado en 2021, el Nord Stream 2 (NS2) no ha sido certificado para su operación por Alemania ni por la Comisión Europea y sufrió daños parciales durante una explosión en 2022, dejando intacto un gasoducto con una capacidad anual de 28 bcm. A pesar de las conversaciones, según se informa, entre un asesor de Putin e inversores estadounidenses 9 , la reapertura del NS2 enfrenta obstáculos financieros: el operador del gasoducto Nord Stream 2 AG, parte de la rusa Gazprom, tiene hasta el 9 de mayo de 2025 para reestructurar su deuda y llegar a un acuerdo con los pequeños acreedores o, de lo contrario, se declarará en quiebra 10 .

Evaluación de las respuestas políticas

Un marco político unificado a nivel de la UE debería incluir medidas para desincentivar el uso del gas ruso e incentivos para que los países de la UE que aún dependen de él acaben con su dependencia. Consideramos un embargo, cuotas y aranceles como posibles herramientas para un enfoque unificado de la UE.

La aplicación de un embargo a las importaciones de gas ruso 11 reduciría inmediatamente la dependencia y eliminaría los ingresos por la venta de gas para Rusia 12. Si se impusieran sanciones, las empresas de la UE con contratos a largo plazo con Gazprom podrían rescindirlos sin incurrir en sanciones. Sin embargo, un embargo total probablemente provocaría picos temporales de precios, especialmente en Hungría y Eslovaquia.

Legalmente, un embargo a nivel de la UE requiere la aprobación unánime de sus países miembros . 13 La prohibición de las importaciones de GNL ruso no obtuvo el apoyo suficiente para su inclusión en el 16.º paquete de sanciones de la UE contra Rusia, adoptado en febrero de 2025. A petición de Eslovaquia, el Consejo Europeo insistió en la necesidad de encontrar una solución viable para el tránsito de gas ucraniano . 14 Dado el panorama político actual, lograr la unanimidad sigue siendo muy difícil, lo que sugiere la necesidad de un enfoque alternativo.

La UE podría considerar medidas para una reducción gradual del gas ruso que generarían menos presión financiera y serían más viables políticamente. Las dos opciones principales son las cuotas, que son límites que limitan el volumen de gas que se puede importar a la UE, o los aranceles de importación, que son gravámenes que la UE impondría al gas ruso. Los aranceles son preferibles a las cuotas porque generan ingresos para la UE en lugar de aumentar los ingresos de Rusia.

En primer lugar, los aranceles generarían ingresos que podrían utilizarse para minimizar su impacto en las industrias afectadas por el aumento de los costos energéticos. Los importadores pagarían un impuesto por unidad de gas ruso, ya sea como un porcentaje del valor del gas o una cantidad determinada por metro cúbico. Estos ingresos podrían financiar el suministro de energías alternativas y la infraestructura, especialmente en Eslovaquia y Hungría, de forma que se preserven las señales del mercado. Las cuotas, por otro lado, restringen el suministro sin generar rentabilidad financiera.

En segundo lugar, los aranceles dañarían la economía de Rusia mientras que potencialmente beneficiarían a la UE 15. Los aranceles aumentarían el costo de las importaciones de gas ruso. Si Rusia quiere mantener o aumentar sus volúmenes de exportación a la UE, podría tener que bajar sus precios del gas, compensando parcialmente los aranceles para los consumidores. Como resultado, los términos de intercambio de la UE mejorarían. Mientras tanto, las cuotas crean una escasez de gas. Si la demanda de gas ruso por parte de la UE sigue siendo alta, los precios del gas ruso aumentarán hasta que alcancen un nivel donde la demanda coincida con la oferta restringida. Las cuotas permiten a Rusia cobrar más por unidad de gas, compensando el volumen de ventas perdido y manteniendo, o incluso aumentando, sus ingresos. Cuanto más largo sea el período de eliminación gradual con cuotas, más tiempo se beneficiará Rusia de precios del gas más altos.

Las empresas sujetas a contratos a largo plazo con cláusulas de compra obligatoria tendrían que comprar un volumen mínimo de gas ruso para evitar el pago de tarifas. Para compensar a estos importadores por el pago de aranceles sobre estas cantidades mínimas hasta el vencimiento de los contratos, se podrían utilizar los ingresos de las compras en el mercado spot.

Viabilidad jurídica y política de los aranceles

Legalmente, los aranceles en la UE pueden introducirse por mayoría cualificada, a diferencia de un embargo, que requiere unanimidad. La cuestión de qué artículo del tratado proporciona la base jurídica adecuada para un arancel aún está por resolver. El Tribunal de Justicia de la UE establece que, cuando sean aplicables múltiples bases jurídicas, debe utilizarse la más específica (Kleimann et al. , 2022). Las dos opciones relevantes para un arancel al gas ruso son el suministro de energía y las relaciones comerciales (Kleimann et al .; Lenk, 2022).

El artículo al que se aplica el arancel es crucial: si se considera que la medida se dirige al suministro energético y no al comercio, debería aplicarse el artículo 194 del TFUE. En virtud de este artículo, cada país de la UE tiene derecho a determinar su combinación energética. Un arancel a nivel de la UE vulneraría estos derechos.

Sin embargo, si se considera una medida comercial, se aplicaría el artículo 207 del TFUE, según el cual la UE tiene competencia exclusiva para fijar aranceles como parte de su Política Comercial Común. Los aranceles se consideran medidas comerciales, no sanciones, y, por lo tanto, pueden adoptarse por mayoría cualificada en el Consejo de la UE, a propuesta de la Comisión Europea.

Principios para el diseño de tarifas

La cuestión clave para el diseño de tarifas es el grado de dependencia de Rusia de la UE como mercado de exportación de gas, en lugar de la dependencia de la UE del gas ruso. El nivel óptimo de tarifas se determina principalmente por la elasticidad del suministro de gas ruso (Sturm, 2022), que es económicamente inelástica. Europa, con su desarrollada infraestructura de gasoductos, ha sido el principal comprador de gas ruso. El desarrollo de capacidades de GNL y de gasoductos hacia China llevará tiempo e implicará diferentes fuentes de gas. Esto permite a la UE imponer aranceles sustanciales al gas ruso sin reducir significativamente el incentivo comercial de Rusia para exportar a la UE. Aun así, políticamente, Rusia puede amenazar con interrumpir el suministro si no está de acuerdo con los aranceles de la UE; por lo tanto, la UE debe adoptar una postura firme contra el gas ruso.

Para que las tarifas del gas sean eficaces, la UE debe evitar la elusión que oculta el origen del gas ruso, como la reclasificación por parte de Turquía del petróleo ruso como propio 16 y la comercialización de una «mezcla turca» de gas de diversas fuentes, que podría incluir gas ruso 17. Otro ejemplo es considerar el gas azerbaiyano como alternativa al gas ruso a través del tránsito de gas ucraniano. Sin embargo, la limitada producción de Azerbaiyán hace probable un acuerdo de intercambio con Rusia, lo que en la práctica mantiene inalterada la dependencia de Europa del suministro ruso (Keliauskaite y Zachmann, 2024).

Además, la UE debe ser capaz de asegurar suficiente gas asequible si Rusia corta el suministro . Si bien es técnicamente factible entregar GNL adicional a través de terminales en Croacia, Italia, Polonia y Alemania 18 , encontrar volúmenes de reemplazo confiables es un desafío debido al número limitado de grandes proveedores, siendo EE. UU. la principal alternativa. Dos nuevas instalaciones de GNL de EE. UU. comenzaron a operar a principios de 2025 19 , lo que impulsó las exportaciones estadounidenses en un 15 por ciento en 2025 20 (20 bcm). Si bien quedan volúmenes de gas significativos sin contratar 21 , no está claro cuánto estará disponible a corto plazo, cuando la demanda de la UE es máxima. Este cambio a fuentes de gas alternativas también corre el riesgo de crear nuevas dependencias.

Conclusión

La reciente crisis energética ilustró claramente por qué la UE debe acelerar su transición hacia el abandono de los combustibles fósiles. Esta disociación estratégica es crucial para alcanzar los objetivos climáticos y poner fin al riesgo de que la energía se convierta en arma, así como para fomentar la competitividad económica.

Se necesita urgentemente una herramienta común eficaz para las importaciones de gas ruso, ya que, de lo contrario, Rusia podría volver a utilizar la perspectiva de suministros selectivos de gas para alimentar una profunda discordia entre los Estados miembros. Debería impulsarse la aplicación de un arancel sobre los flujos restantes de gas ruso. Esto representa una opción viable, ya que los aranceles podrían incitar a los proveedores rusos a reducir los precios para mantener su competitividad, generando ingresos para apoyar a los países vulnerables de la UE en su transición hacia un mayor abandono del gas ruso. En última instancia, un arancel también limitaría los ingresos del Kremlin por gas y, por lo tanto, debilitaría su capacidad para financiar futuras agresiones contra Ucrania u otros países vecinos.

Fuentes: Ugnė Keliauskaitė Simone Tagliapietra Georg Zachmann- Bruegel

Referencias

Keliauskaite, U. y G. Zachmann (2024) ‘El fin del tránsito de gas ruso a través de Ucrania y opciones para la UE’, Análisis , 17 de octubre, Bruegel, disponible en https://www.bruegel.org/analysis/end-russian-gas-transit-ukraine-and-options-eu

Kleimann, D., B. McWilliams y G. Zachmann (2022) ‘Cómo se puede diseñar un arancel de la Unión Europea al petróleo ruso’, BruegelBlog , 29 de abril, disponible en https://www.bruegel.org/blog-post/how-european-union-tariff-russian-oil-can-be-designed

Łoskot-Strachota, A., U. Keliauskaite y G. Zachmann (2024) ‘Futuras importaciones de gas de la Unión Europea: equilibrando diferentes objetivos’, Análisis , 3 de julio, Bruegel, disponible en https://www.bruegel.org/analysis/future-european-union-gas-imports-balancing-different-objectives

Lenk, H. (2022) ‘Los costos de la guerra: cómo los aranceles podrían ayudar a Europa a renunciar al petróleo y el gas rusos’, Perspective, Instituto Sueco de Estudios Políticos Europeos, disponible en https://www.sieps.se/globalassets/publikationer/2022/perspective_the-costs-of-war.pdf

Sturm, J. (2022) ‘La economía simple de las sanciones comerciales a Rusia: una guía para responsables de políticas’, mimeo, disponible en https://sturm-econ.s3.amazonaws.com/Sturm+policy+lessons+2022.pdf

Foto: jj-ying-WHo-unsplash