ES

ES EN

EN EU

EU

PUNTOS CLAVE

- Los precios del cobre suben gracias a las buenas perspectivas de la oferta y la demanda.

- Muchos valores de cobre del ASX han subido en respuesta al alza de la materia prima, y el interés de los inversores australianos por el sector sigue creciendo

- El importante broker Morgan Stanley ha actualizado sus estimaciones para los precios del cobre y señala varias dinámicas importantes del mercado en desarrollo

Estas son las principales conclusiones del último informe «metal&Rock» de Morgan Stanley. En la sección inicial, titulada «Copper’s Ascent» (El ascenso del cobre), señalan que el cobre sigue siendo su «mejor opción» entre los metales básicos. Además, Morgan Stanley cree que tanto los fundamentos del cobre como su reciente revalorización siguen «cobrando impulso«.

Oferta frente a demanda

Morgan Stanley señala que «los problemas de oferta se han acelerado«, lo que significa que el broker espera ahora un déficit de 700 quintales para el metal rojo en 2024. Esto les ha llevado a aumentar sus previsiones para el precio del cobre en un 12% hasta los 10.500 USD/t para el cuarto trimestre de 2024. El cobre cerró ayer a 9.300 USD/t en la Bolsa de Metales de Londres, lo que implica un aumento del 13% del precio del cobre para finales de año.

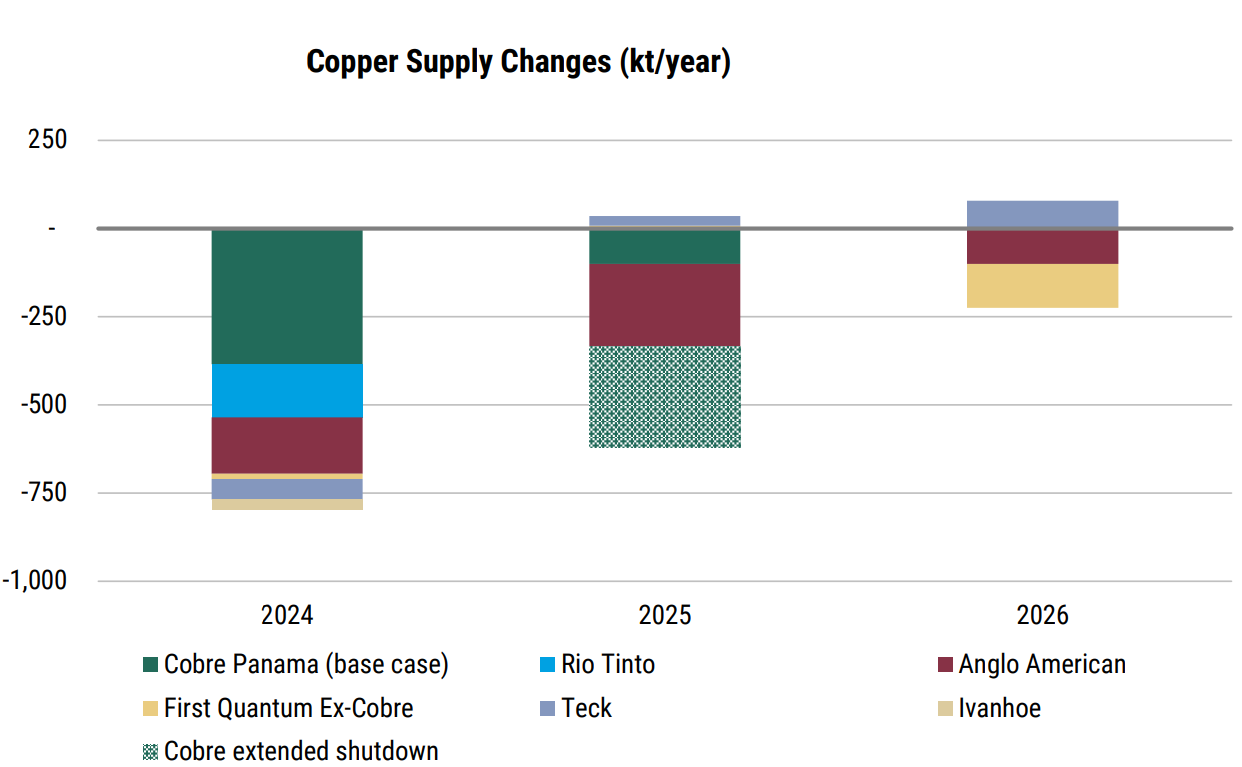

El principal motor de la subida prevista de los precios es que la oferta sigue lastrada por las perturbaciones meteorológicas y de generación de energía. Morgan Stanley estima ahora que la producción de cobre extraído será un 0,7% inferior este año. También es probable que el suministro de cobre refinado sea escaso a corto plazo, debido al recorte de la producción en las fundiciones chinas.

Las interrupciones del suministro minero se han acelerado. Fuente: Orientaciones de la empresa, Morgan Stanley Research

Por el lado de la demanda, Morgan Stanley señala que la demanda «se mantiene» debido a una combinación de mayor demanda del centro de datos y de la industria de la IA.

China, en particular, también está absorbiendo cobre. Las importaciones de refinados en China aumentaron un 27% en el periodo de enero a febrero en comparación con el año anterior. Los vehículos de motor (30% de aumento de las exportaciones), las lavadoras (40% de aumento de las exportaciones) y el aire acondicionado (17% de aumento de las exportaciones) son aplicaciones que avivan la demanda del metal.

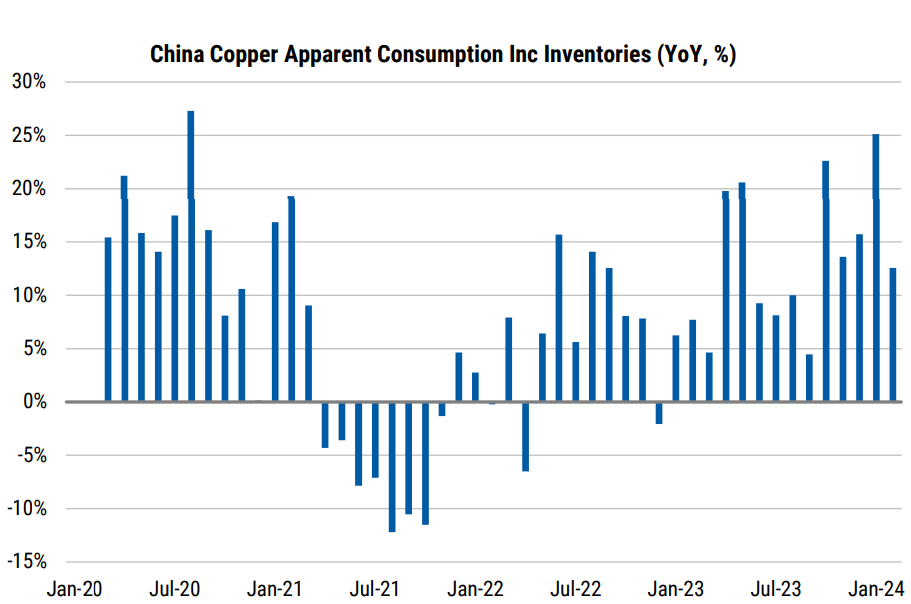

La demanda aparente de China ha aumentado un 18% interanual de media en los últimos 5 meses. Fuente: Bloomberg, Morgan Stanley Research

¿Un mercado saturado?

Sin embargo, Morgan Stanley sugiere que existen algunos riesgos en la operación larga del cobre. El principal punto de discordia para los alcistas del cobre es que los inventarios chinos de cobre aún no han «bajado» de los niveles estacionalmente altos. En otras palabras, sí, China ha acaparado una gran cantidad de cobre, pero el mercado quiere ver que lo utiliza para fabricar más coches, lavadoras y aparatos de aire acondicionado pronto, o señalará que las compras no han estado a la altura de la demanda subyacente en la economía mundial.

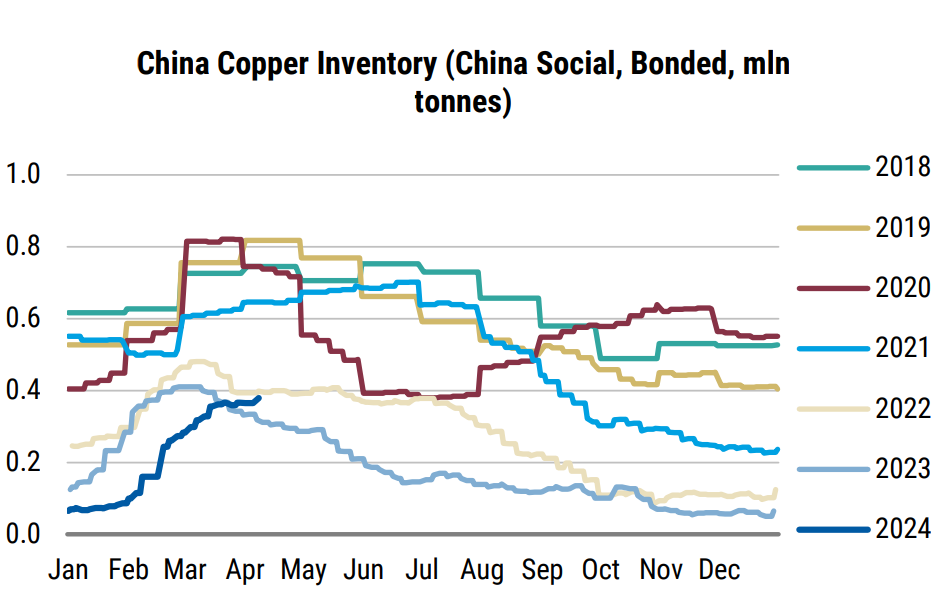

Los inventarios de cobre de China tardan más de lo normal en renovarse. Fuente: Bloomberg

El gráfico anterior muestra que los inventarios de cobre de 2024, aunque son los más bajos desde 2018, siguen acumulándose en un momento en que ya habían empezado a consumirse en 2022 y 2023. Sin embargo, el movimiento no es incoherente con años anteriores, que tardaron hasta un par de meses más en rodar.

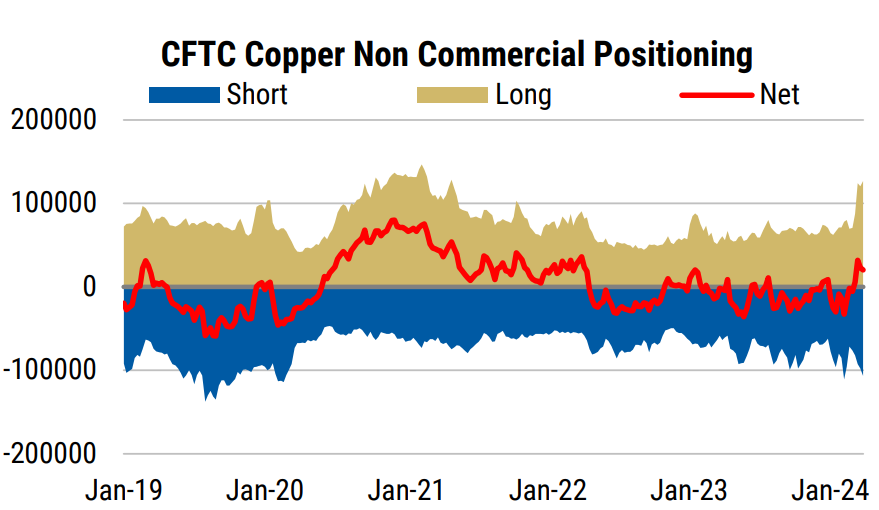

El otro gran problema para los toros del cobre es que, irónicamente, ¡casi todo el mundo es ya un toro del cobre! Morgan Stanley señala que el posicionamiento del cobre COMEX ha «aumentado considerablemente«, con un posicionamiento neto que supera los máximos de los últimos dos años. Hay mucho interés en el comercio de cobre en ambos sentidos, señala el corredor, ya que ha habido un aumento en las posiciones largas y cortas.

El posicionamiento del cobre COMEX ha aumentado considerablemente, pero no parece excesivo, ya que tanto las posiciones largas como las cortas son elevadas. Fuente: Bloomberg, Morgan Stanley Research

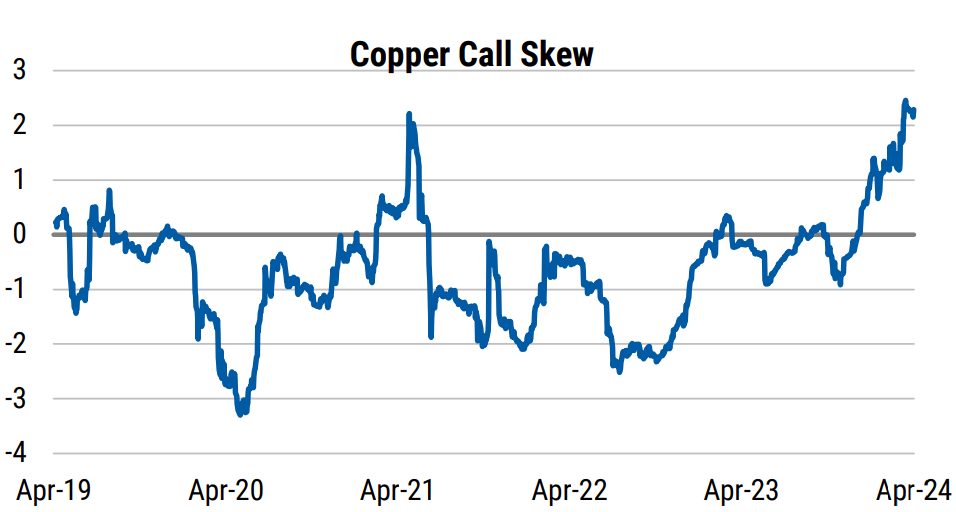

Otra señal de que el comercio del cobre está cada vez más saturado, según Morgan Stanley, es la gran y creciente inclinación de las opciones de compra. Traducido, esto significa que los inversores están pagando relativamente cada vez más por las opciones de compra (es decir, apuestas alcistas sobre el precio del cobre) en comparación con lo que están pagando por las opciones de venta (es decir, apuestas bajistas sobre el precio del cobre). Esto puede indicar que el mercado se está volviendo irracionalmente exuberante.

El cobre ha pasado a estar sesgado a favor de las opciones de compra, lo que refleja una mayor demanda de expresiones de precios alcistas. Fuente: Bloomberg, Morgan Stanley Research. Basado en 25DC frente a 25DP

La teoría que subyace al concepto de operación masificada es que si todo el mundo ha comprado ya una idea, ¿quién queda para comprar? Entonces, ¿es el cobre una inversión masificada? Morgan Stanley ha estudiado la dinámica del mercado del cobre y concluye que, aunque en su opinión la posición es «elevada«, aún no está «sobredimensionada«.

Foto: calitore-unsplash