ES

ES EN

EN EU

EU

- La industria debe adaptarse para demostrar su lugar como proveedor de bajas emisiones en la transición energética, dice Wood Mackenzie

Sin embargo, a pesar de que el gas produce alrededor de un 50% menos de emisiones que el carbón cuando se quema, los científicos del clima han planteado preguntas sobre la cantidad de metano que se filtra a lo largo de la cadena de valor del GNL y lo que esto significa para la huella de emisiones del GNL en todo el mundo. Este fue uno de los factores que desencadenaron la decisión de la Administración Biden de paralizar los futuros proyectos de exportación.

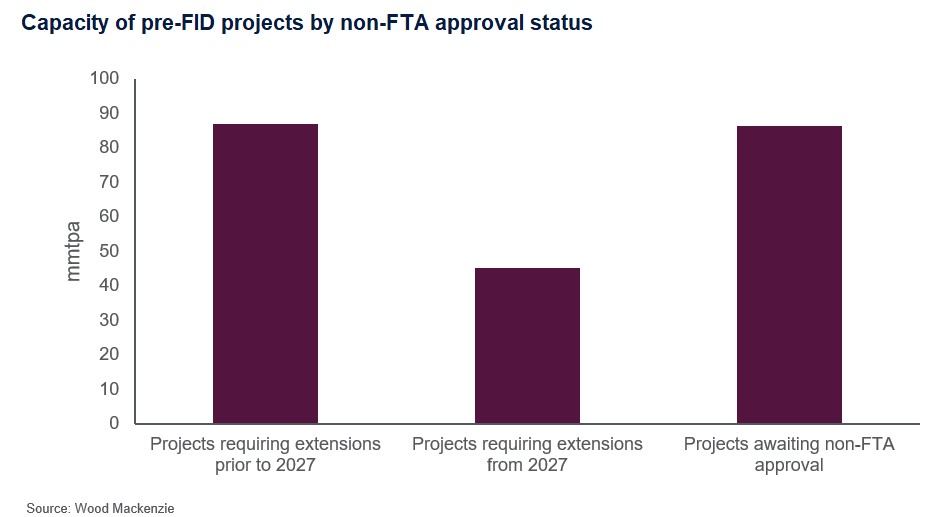

Según Wood Mackenzie, aún no está claro en qué medida se verán afectados todos los proyectos previos a la FID en Estados Unidos. La pausa también podría afectar a los proyectos mexicanos de GNL porque tienen previsto utilizar gas de alimentación estadounidense. La pausa afectará claramente a los 10 proyectos pendientes de aprobación fuera del TLC, pero también puede afectar a muchos de los proyectos que, en virtud de su aprobación actual por el DOE, requieren las primeras exportaciones antes de 2027. Hay casi 90 mmtpa de proyectos a la espera de la aprobación no-TLC. Sin la aprobación no-TLC, estos proyectos tendrán dificultades para obtener el respaldo suficiente para seguir adelante. Los nuevos proyectos de GNL suelen tardar entre tres y cinco años en construirse.

“Con 200 mmtpa de GNL actualmente en construcción en todo el mundo, lo que añadirá casi un 50% de crecimiento al mercado, hace tiempo que mantenemos la opinión de que habrá una ralentización en las decisiones de nuevas inversiones a partir de 2024 porque el mercado mundial de GNL parece bien abastecido en la segunda mitad de la década”, dijo Farrer. “Si la pausa es temporal y simplemente se retrasa la FID a 2025 y 2026, el impacto en el mercado global no sería material y quizá sólo se limitaría al periodo 2028-2029”.

Sin embargo, Farrer señaló que una pausa a largo plazo en todos los nuevos proyectos de GNL de EEUU tendría implicaciones duraderas en el mercado mundial de GNL y podría afectar a cómo los compradores perciben el GNL estadounidense.

“Aunque esperamos que los actuales compradores de GNL esperen a corto plazo, éstos y otros posibles nuevos compradores podrían empezar a considerar proyectos competidores fuera de EEUU, como los de Canadá, Australia y, en particular, Qatar, como fuentes de suministro alternativas”, afirmó Farrer. “Tanto una pausa a corto como a largo plazo podría traducirse en precios más altos para el mercado de GNL en general. También podría tener implicaciones a largo plazo para el papel que desempeñan el gas y el GNL en la transición energética, ya que los gobiernos asiáticos podrían reducir sus estrategias de uso del gas como combustible de transición para sustituir al carbón, más contaminante, al tiempo que aumentan sus inversiones en energías renovables, si es posible”.

Farrer prosigue: “No está claro cuánto durará esta pausa ni qué efectos finales tendrá. Independientemente de los acontecimientos actuales y futuros, la industria estadounidense del GNL tiene que aceptar la carga de demostrar claramente que es un proveedor responsable y fiable de una fuente de energía muy necesaria y menos intensiva en emisiones, que es una parte esencial de la solución para una transición energética sin problemas. En este sentido, debe asumir un papel de liderazgo en la industria mundial del GNL. Es imperativo seguir articulando sus esfuerzos y logros, junto con una asociación sólida y un compromiso profundo con todas las partes interesadas.”

Fuente: Roca/ El Periódico de la Energía

Foto: chromatograph-unsplash