ES

ES EN

EN EU

EU

La clave:

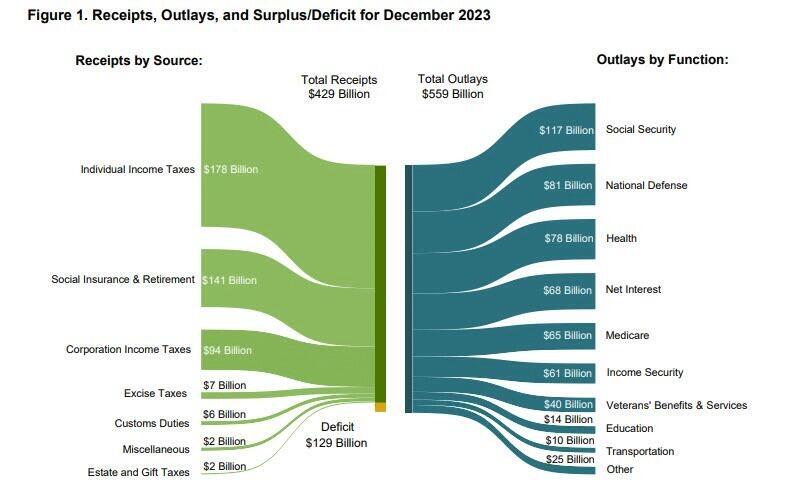

- El crecimiento económico sigue desafiando las expectativas de desaceleración y recesión debido al continuo aumento del gasto deficitario. De hecho, el Tesoro de EE.UU. informó recientemente del déficit presupuestario de diciembre, que muestra que EE.UU. recaudó 429.000 millones de dólares a través de diversos impuestos, mientras que los desembolsos totales alcanzaron los 559.000 millones de dólares.

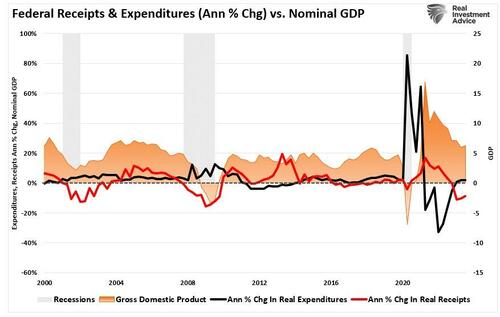

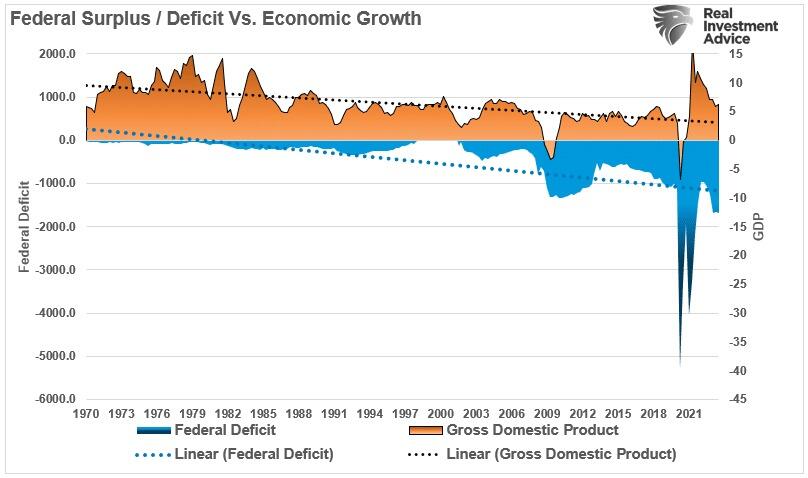

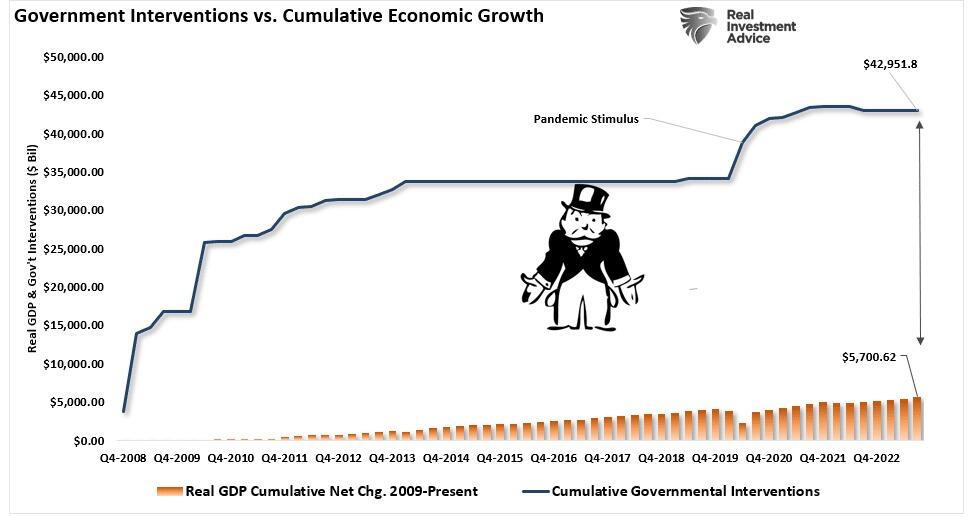

Como se ha señalado, el problema sigue siendo cómo la economía ha evitado una recesión a pesar de la agresiva campaña de subidas de tipos de la Reserva Federal. Numerosos indicadores, desde el índice económico adelantado hasta la curva de rendimiento, sugieren una alta probabilidad de recesión económica, pero aún no se ha producido. Una de las explicaciones ha sido el aumento del gasto federal desde finales de 2022, derivado de las leyes de Reducción de la Inflación y CHIPs. La segunda razón es que el PIB se elevó tanto desde los 5 billones de dólares de las políticas fiscales anteriores que el efecto retardado está tardando más de lo normal en resolverse.

Sin embargo, la línea roja del gráfico anterior es la más interesante. Obsérvese que mientras los gastos federales aumentan, los ingresos fiscales federales disminuyen. Por eso aumenta el déficit nacional. Cuando hablamos de esto anteriormente, muchos pensaron que el déficit era temporal. A saber:

«Los pagos de impuestos de California se retrasan debido a la declaración de emergencia. Sin embargo, eso no explica la magnitud del descenso en las declaraciones. En segundo lugar, teniendo en cuenta el cierre de toda la economía en 2020, que también retrasó las declaraciones en todo el país, la magnitud de la disminución actual parece algo más que un acontecimiento aislado.»

Teniendo en cuenta el tiempo transcurrido y el hecho de que la tasa de recaudación cayó aún más, sugiere que hay algo más en el descenso.

Los ingresos fiscales envían una advertencia

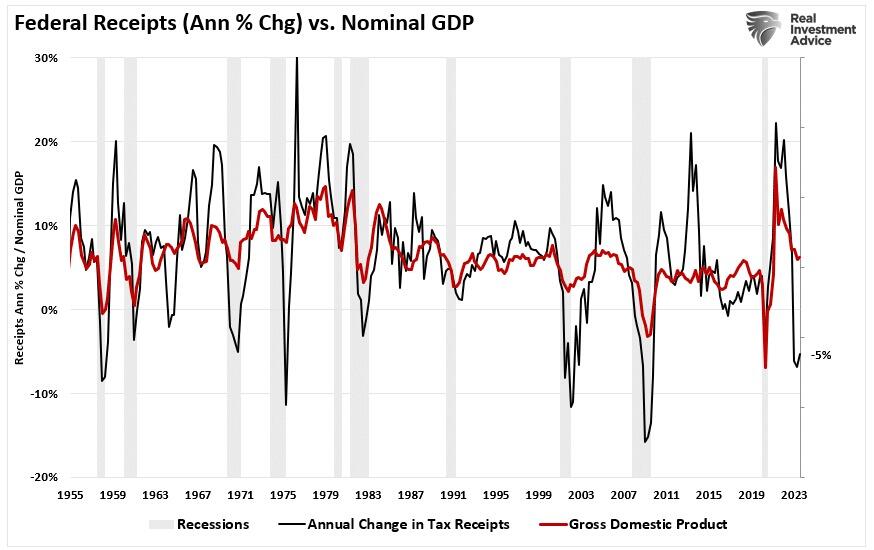

La variación de la recaudación federal es esencial, ya que los ingresos del Gobierno proceden de los impuestos sobre la renta de las empresas y los particulares. Como es lógico, si los ingresos y las rentas disminuyen, ello reflejará la actividad económica. Como se muestra a continuación, existe una correlación muy alta entre la variación anual de los ingresos federales y el crecimiento económico. Históricamente, cuando la variación anual de los ingresos federales cae por debajo del 2% de crecimiento anual, precede a las recesiones económicas. La tasa de variación anual de los ingresos federales es actualmente negativa en un cinco por ciento (-5%).

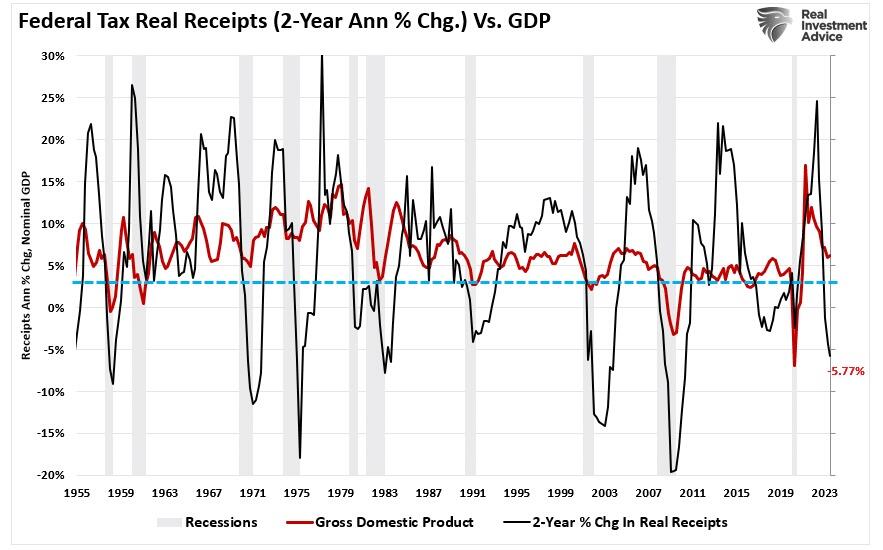

Vemos la correlación exacta suavizando los datos y utilizando los ingresos fiscales ajustados a la inflación en una tasa de variación de 24 meses. Una vez más, se produce una recesión cuando los ingresos fiscales caen por debajo del 2% de crecimiento anual. Me gusta más esta medida porque tiene en cuenta el «efecto retraso» de la economía. La variación anual a dos años de la recaudación ha caído muy por debajo de la línea de advertencia del 2% y se sitúa actualmente en el -5,77%.

Mientras que los ingresos fiscales sugieren que la debilidad económica es más generalizada de lo que sugieren los titulares, los flujos de gasto deficitario evitan que el crecimiento económico se convierta en recesivo.

La rana y el gasto deficitario

Si observamos la economía actual, no se aprecia un desplome del dólar, del capital privado, una inflación galopante o una recesión. Sin embargo, como cuando el agua hierve lentamente, la rana no se da cuenta de que está en problemas hasta que es demasiado tarde.

Los serios intentos del gobierno por incurrir en gastos deficitarios comenzaron con Ronald Reagan en 1980. Desde entonces, los políticos llegaron a la conclusión de que mucho mejor si un poco de gasto deficitario es bueno. Para los políticos, el aumento del gasto deficitario sólo tiene beneficios positivos. Más gasto proporciona un impulso a corto plazo en la actividad económica, lo que les hace ser reelegidos para el cargo.

Sin embargo, la temperatura del agua está subiendo claramente a largo plazo.

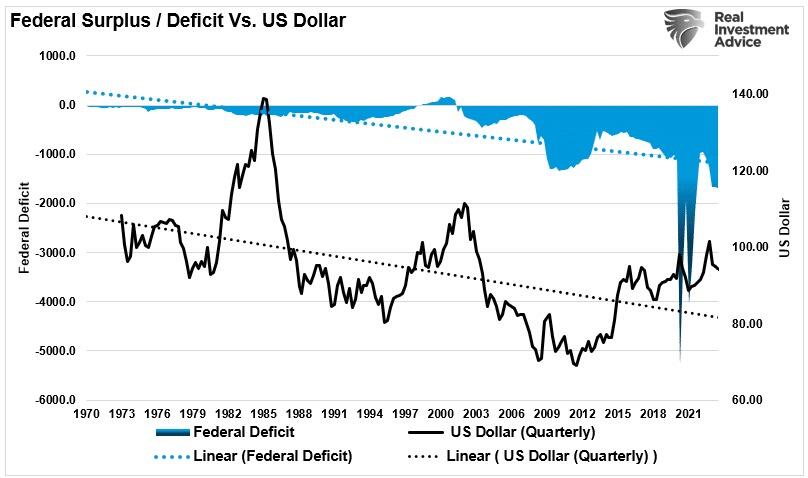

Aunque el dólar no se ha hundido bajo el peso del gasto deficitario, la tendencia negativa de su fortaleza en relación con otras divisas está subiendo lentamente de temperatura.

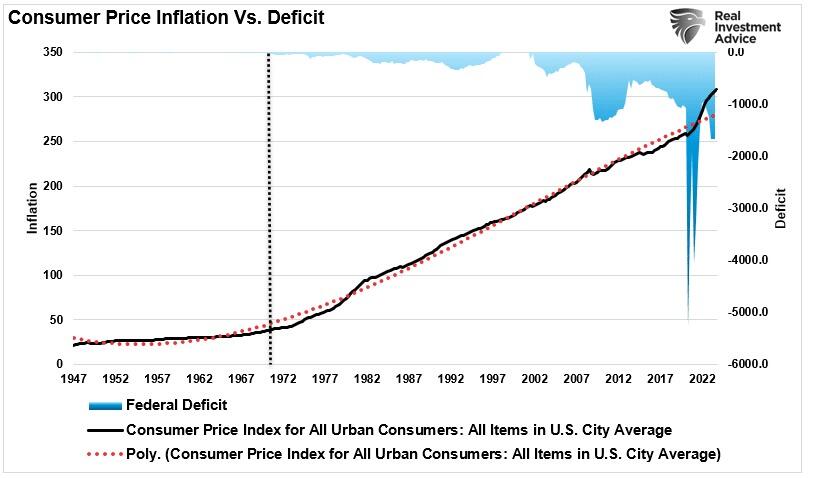

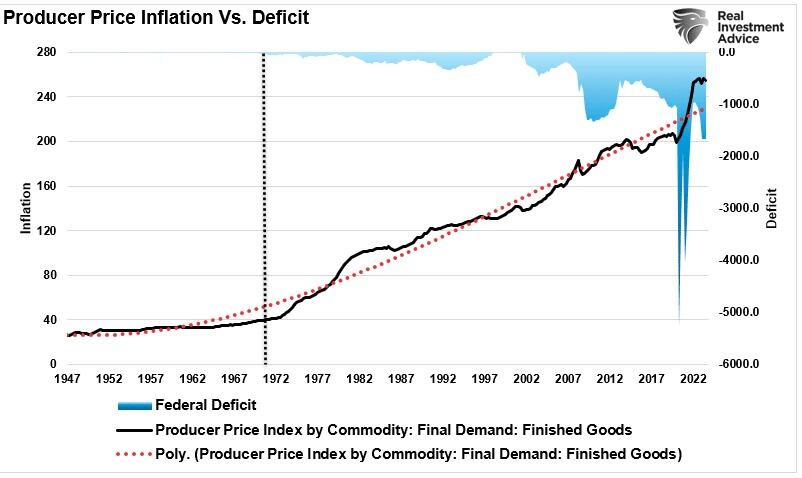

Por supuesto, a medida que el dólar se debilitaba y los déficits crecían, la inflación, tanto para los productores como para los consumidores, aumentaba.

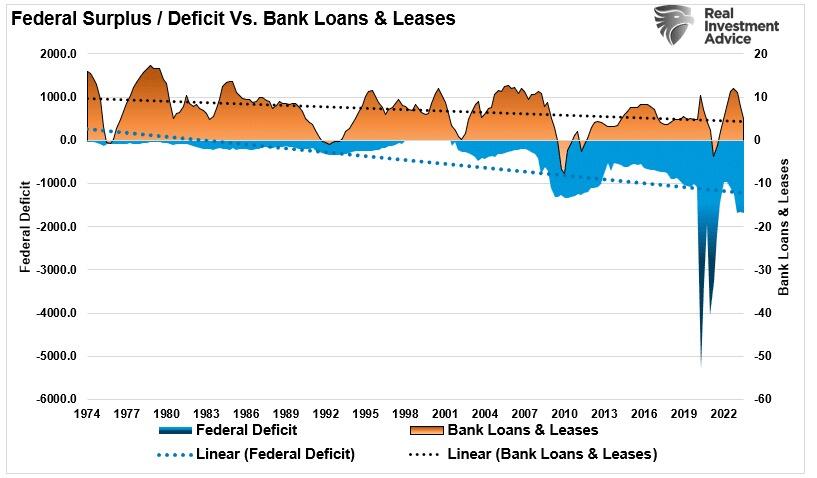

Aunque no parezca que los déficits ahuyentan la inversión privada, el auge de empresas gigantes como Apple, Google y otras sí ahuyenta la innovación y la creación de nuevas empresas. Estas actividades requieren capital, y existe una correlación razonable entre los flujos y reflujos de los déficits y la adquisición de capital.

No es sorprendente que, a medida que el dólar se debilita, el movimiento de capital se ralentiza y la inflación aumenta, la tasa de crecimiento económico se ralentiza. Esto no debería sorprender, ya que la deuda utilizada para fines no productivos desvía dinero de la productividad al servicio de los intereses.

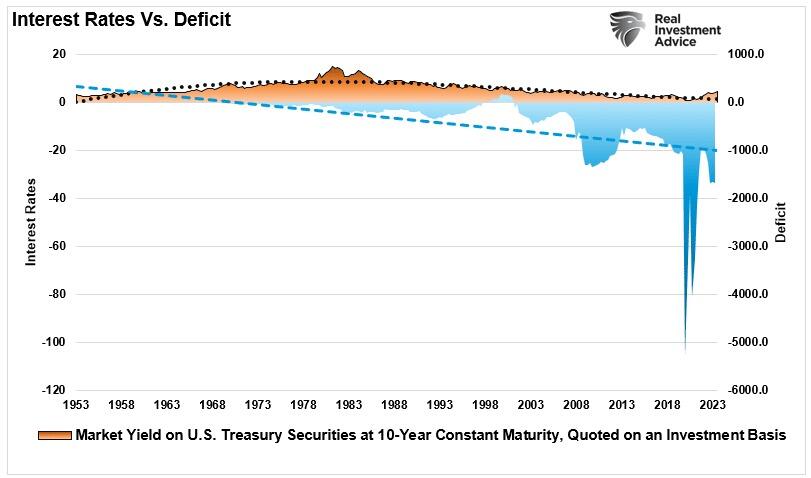

Lo único a lo que no han conducido los déficits es a la subida de los tipos de interés y al aumento masivo de los costes de endeudamiento.

Sin embargo, esa contención de los tipos de interés ha procedido de dos fuentes principales.

- Tasas más lentas de crecimiento económico

- Intervenciones masivas del Gobierno Federal para suprimir los tipos.

Dado el fuerte aumento de la deuda federal desde 2008 para apoyar el crecimiento económico, la economía no puede sostener mayores costes de endeudamiento durante mucho tiempo.

La economía está cerca de la recesión

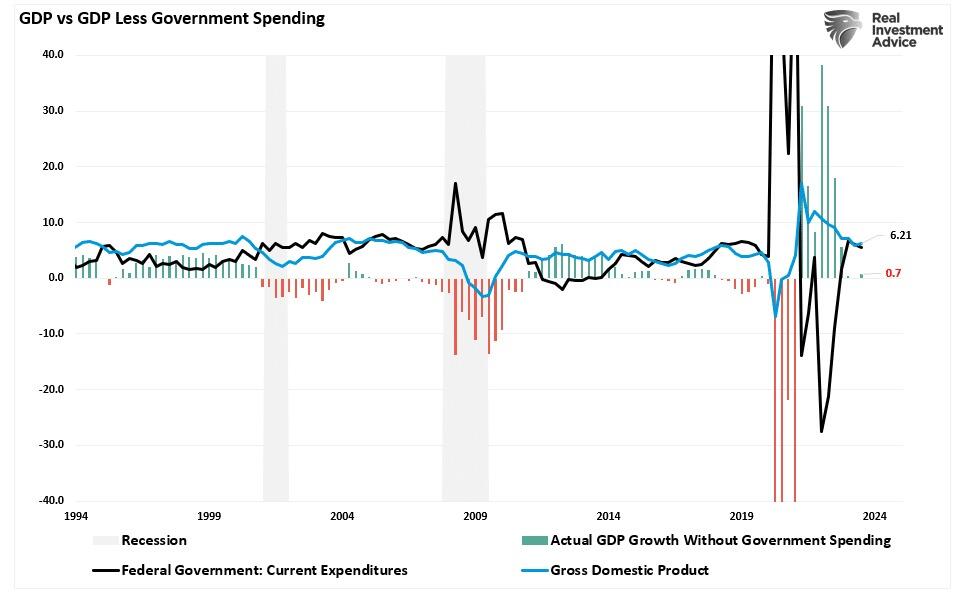

Mientras que el crecimiento económico sigue desafiando las expectativas en la superficie, si no fuera por el aumento del gasto deficitario, el crecimiento económico estaría coqueteando con los niveles de recesión, con sólo un 0,7% en el tercer trimestre en lugar de un 6,21%.

En la contabilidad del PIB, el consumo es el componente más significativo. Dado que el gasto deficitario no se filtra hasta el hogar medio, no es de extrañar que los índices de aprobación presidencial sean tan desalentadores.

¿Deben los gobiernos destinar el gasto deficitario a «inversiones productivas» durante las recesiones económicas? La respuesta es claramente afirmativa.

Sin embargo, una vez que la economía vuelve a crecer, los déficits deben revertirse en superávits para prepararse para la siguiente recesión inevitable. Tal es toda la premisa subyacente de la teoría económica keynesiana. Pero, desgraciadamente, los políticos, en su continuo empeño por ser reelegidos, ignoran la parte relativa al reembolso de las deudas.

Aunque los déficits a corto plazo pueden no tener consecuencias, los crecientes niveles de corporativismo, disparidades salariales y desigualdad de la riqueza proporcionan amplias pruebas de que algo ha ido mal.

¿Son todos los problemas de Estados Unidos únicamente el resultado de un gasto deficitario desenfrenado? Por supuesto que no. Estados Unidos también ha pasado cuatro décadas tomando malas decisiones políticas y económicas.

Aumento masivo de la deuda de los consumidores y las empresas.

Un cambio de mano de obra productiva a improductiva.

Malas políticas de inmigración.

La lenta erosión del Estado de Derecho,

El debilitamiento del capitalismo y el paso a políticas socialistas.

Si se ignoran todas las pruebas anecdóticas, se puede argumentar a favor de los déficits económicos continuos. Sin embargo, sugerir que el «gasto deficitario» no tiene consecuencias es totalmente erróneo.

Podemos seguir por este camino durante bastante tiempo, y probablemente más de lo que la mayoría imagina.

Pero, sólo porque aún no nos hayamos dado cuenta, no significa que no estemos siendo lentamente «hervidos por los déficits».

Fuente: Lance Roberts -RealInvestmentAdvice.com/ Tyler Durden

Foto: eric-prouzet-unsplash