ES

ES EN

EN EU

EULa clave:

- IRENA (La Agencia Internacional de Energías Renovables) acaba de ser lanzado el nuevo informe sobre la geopolítica de los materiales críticos.

Veamos los principales puntos:

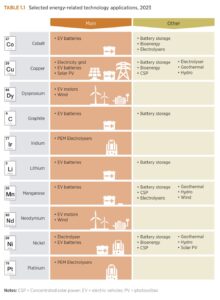

Las tecnologías de transición energética se convertirán en los principales impulsores de la demanda de materiales críticos.

Hoy, el 66% de todo el litio se destina al sector energético. Para 2030, esta proporción podría aumentar al 95-99%.

> El 50% de todo el grafito, disprosio y cobalto podría ir al sector energético para 2030.

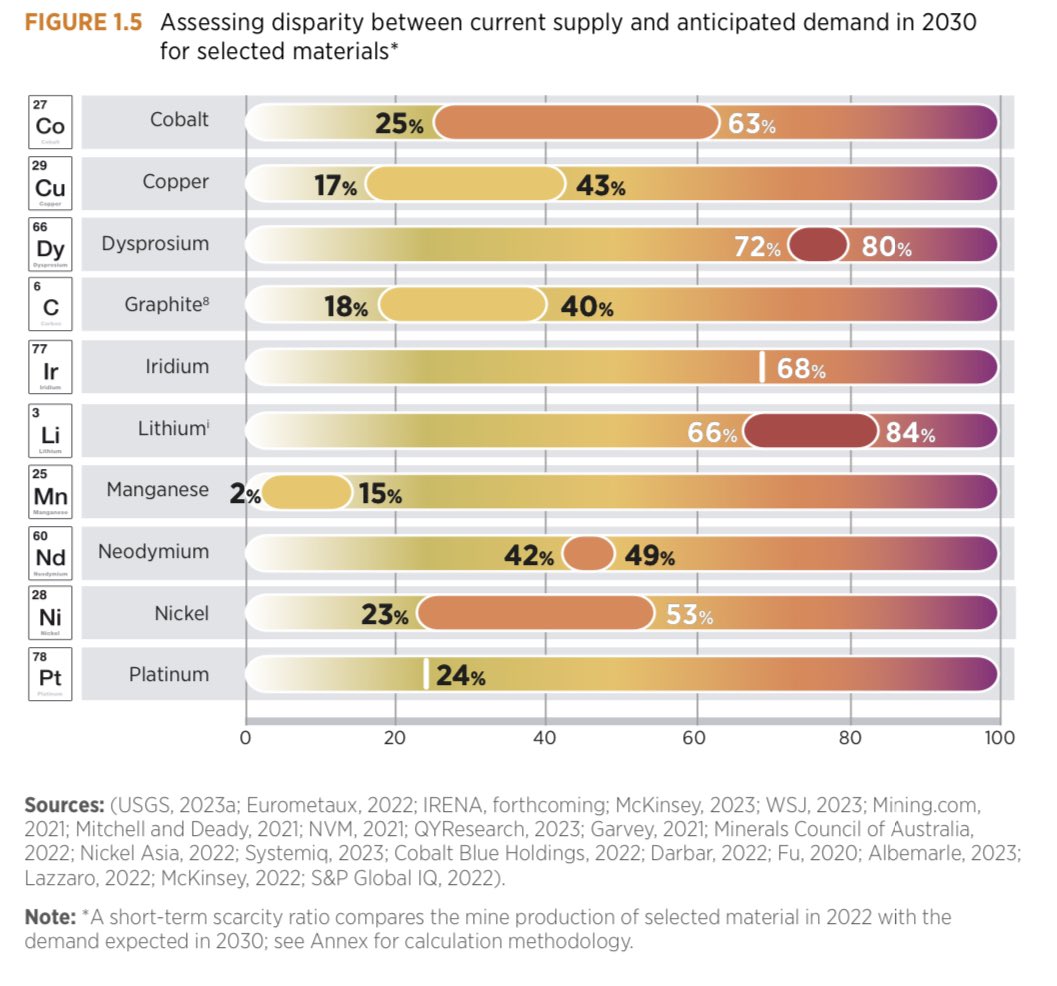

En esta década, algunos mercados de materiales críticos podrían volverse muy estrechos, como el litio y el disprosio. Aumentar la oferta lo suficientemente rápido es difícil debido a los largos plazos de entrega para crear nuevas minas.

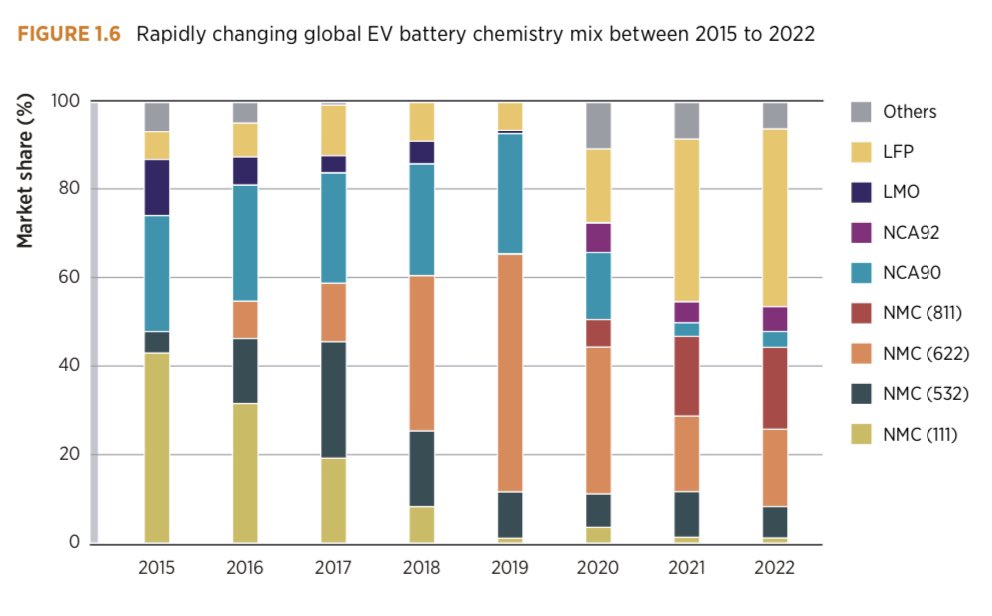

La innovación tecnológica para reducir la demanda es tan potente como la minería para aumentar la oferta. Por ejemplo, los productos químicos LFP han conquistado rápidamente una gran parte del mercado de vehículos eléctricos con batería, pasando del 7 % en 2019 al 40 % en 2022. Las baterías LFP no contienen níquel ni cobalto.

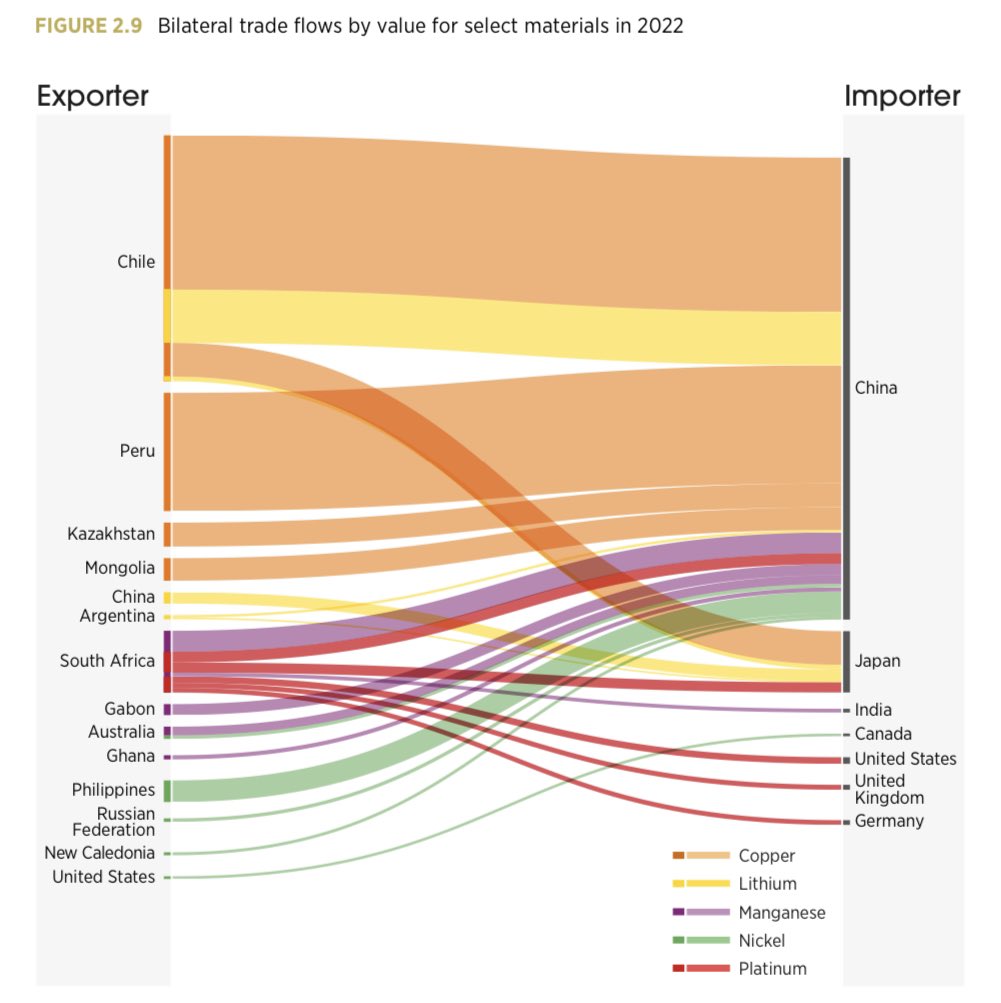

Por el lado de la oferta, la extracción de minerales está altamente concentrada geográficamente:

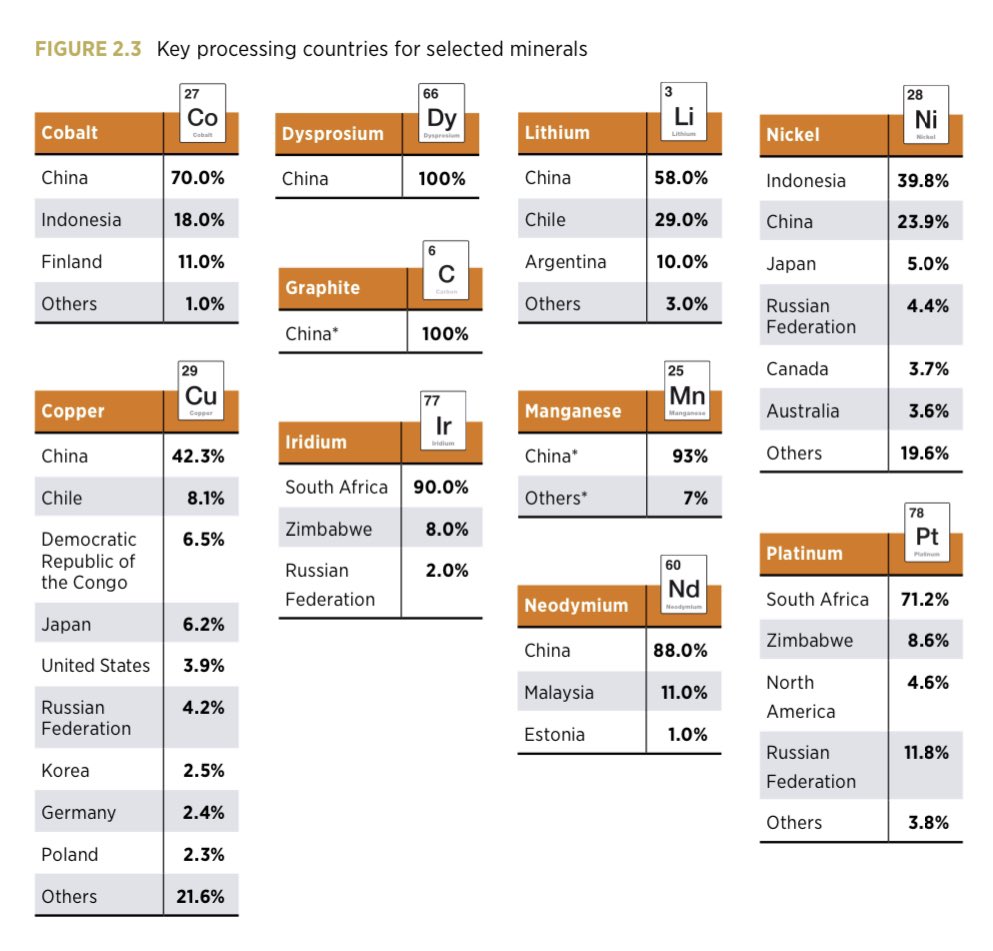

La refinación es aún más concentrada. China representa > el 50 % del suministro global refinado de grafito (natural), disprosio, cobalto, litio y manganeso. El dominio de cualquier país en la metalurgia plantea desafíos para la seguridad de los recursos globales.

Las reservas se distribuyen de manera más uniforme, lo que ofrece oportunidades para diversificar las cadenas de suministro a largo plazo. Esto justifica una mayor inversión en exploración, especialmente en regiones como África. 4 Los países de la OCDE representan > el 50 % del gasto en exploración de No, Co, Cu y Li.

Cada mineral tiene su propia y única geografía de comercio. Los países están enredados en una red, no en una cadena. A menudo se considera que China domina el suministro de materiales críticos, pero es el mayor importador mundial de níquel, cobre, litio, cobalto y tierras raras en bruto.

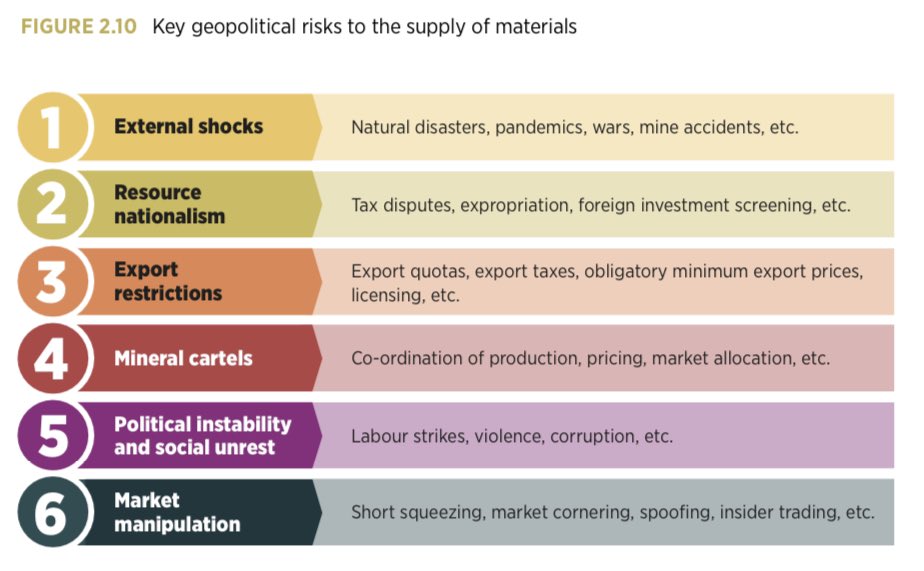

Ningún país puede aislarse de los riesgos geopolíticos de suministro. Al menos 6 riesgos geopolíticos podrían amenazar el suministro confiable de materiales críticos. Algunos son más probables que otros. Por ejemplo, prevalecen las restricciones a la exportación, mientras que los riesgos de cartelización son bajos.

La transición energética no resultará simplemente en cambiar una dependencia (por ejemplo, el gas natural de Rusia) por otra (por ejemplo, las tierras raras de China). Los riesgos geopolíticos y de dependencia de los materiales críticos difieren fundamentalmente de los de los combustibles fósiles.

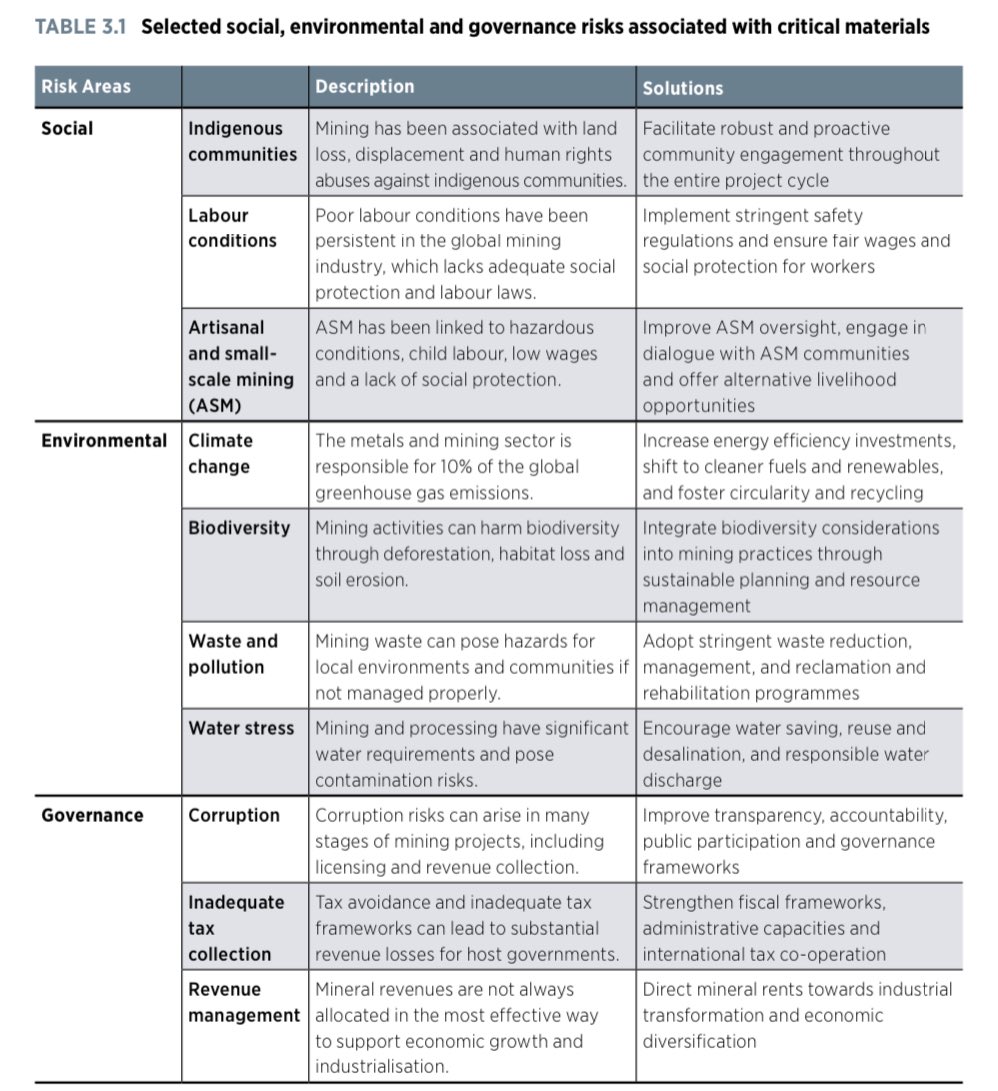

La transición energética conlleva graves riesgos ambientales, sociales y de gobernanza. Sin embargo, si se gestiona bien, beneficiará a la seguridad humana. La transición energética ofrece la oportunidad de reescribir el legado de las industrias extractivas.

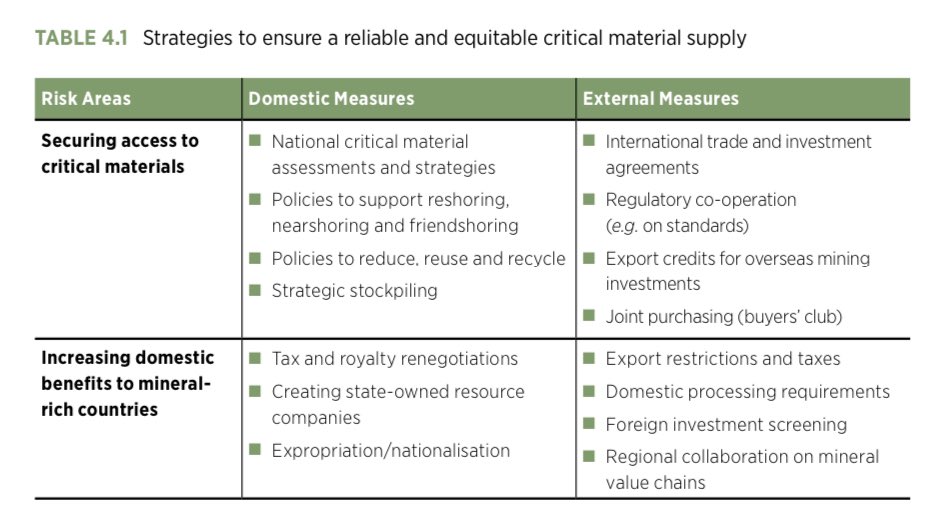

Un número creciente de países está adoptando estrategias de materiales críticos. Para los importadores, esas estrategias giran en torno a mitigar las vulnerabilidades de la cadena de suministro. Para los países ricos en minerales, estos tienen como objetivo maximizar los beneficios de su riqueza mineral.

Existe un mosaico de iniciativas internacionales y transnacionales para generar cadenas de suministro más responsables, sostenibles y transparentes. El mosaico requiere una mayor coherencia y mecanismos de cumplimiento más sólidos.

Fuente: Irena y Thijs Van de Graaf

Foto: calitore– Unsplash

{kind=link}