ES

ES EN

EN EU

EU

Las claves:

- El aluminio está clasificado como un mineral crítico tanto por Estados Unidos como por la Unión Europea.

- En 2020, el Banco Mundial identificó el aluminio como un metal de «alto impacto» y «transversal» en todas las tecnologías de energía verde existentes y potenciales. Sin embargo, el aluminio ni siquiera ha llegado a la lista de metales cubiertos por la Ley de Materias Primas Críticas (CRMA) de la UE

- La disminución de la producción occidental contrasta con el auge de China, que ahora representa alrededor del 58% de la producción mundial, el tipo de dominio que ha desencadenado importantes esfuerzos de reubicación en otros minerales críticos como el litio y las tierras raras

- Dado que todas las aplicaciones de energía verde, desde la solar hasta la eólica y los vehículos eléctricos, utilizan aluminio, el efecto combinado es la aceleración de la demanda. Sin embargo, la cantidad de financiamiento disponible para el lado de la oferta de aluminio en forma de créditos de fabricación y subvenciones para el procesamiento interno asciende a solo $ 126 mil millones

El aluminio está clasificado como un mineral crítico tanto por Estados Unidos como por la Unión Europea.

Los altos costos de la energía, particularmente en Europa, han provocado que varias fundiciones cierren o reduzcan la producción con el resultado de que las tasas de ejecución son las más bajas de este siglo.

En 2020, el Banco Mundial identificó el aluminio como un metal de «alto impacto» y «transversal» en todas las tecnologías de energía verde existentes y potenciales. Sin embargo, el aluminio ni siquiera ha llegado a la lista de metales cubiertos por la Ley de Materias Primas Críticas (CRMA) de la UE, que establecerá objetivos tanto para la producción nacional como para la dependencia de las importaciones.

Estados Unidos ha intentado a través de aranceles de importación apoyar a sus productores nacionales, pero con poco éxito duradero. Incluso la Ley de Reducción de la Inflación con sus generosos subsidios para el metal de origen nacional es poco probable que funcione sin abordar la paradoja de la energía verde del aluminio.

CAÍDA DE PRODUCCIÓN

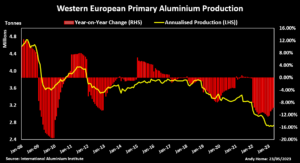

La producción de aluminio primario de Europa occidental ha estado cayendo desde 2017, pero la invasión rusa de Ucrania y el aumento resultante en los precios de la energía han acelerado la tendencia a la baja.

La producción cayó un 12,5 % el año pasado y se ha reducido aún más este año, con una producción anualizada de la región de un promedio de 2,7 millones de toneladas en los primeros cuatro meses de 2023, según el Instituto Internacional del Aluminio (IAI). Las tasas de ejecución de Europa occidental superaron los 4,5 millones de toneladas hace quince años.

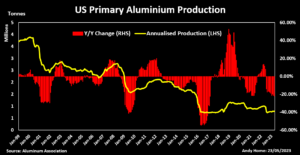

La producción de metales primarios de EE.UU. ha estado cayendo desde 2019 con dos de las siete fundiciones nacionales totalmente restringidas y tres operando a capacidad reducida, según el Servicio Geológico de los Estados Unidos (USGS). El USGS estima que la producción nacional estaba funcionando a solo el 52% de la capacidad a fines del año pasado y la dependencia de las importaciones creció al 54% desde el 41% en 2021.

La disminución de la producción occidental contrasta con el auge de China, que ahora representa alrededor del 58% de la producción mundial, el tipo de dominio que ha desencadenado importantes esfuerzos de reubicación en otros minerales críticos como el litio y las tierras raras.

Si bien el mercado estadounidense puede apoyarse en Canadá para el suministro de aluminio primario, Europa ha confiado tradicionalmente en Rusia, ahora un socio a largo plazo muy problemático.

DEMANDA VERDE

Incluso permitiendo un mayor reciclaje, el mundo necesitará otros 25 millones de toneladas de capacidad de producción primaria si quiere cumplir con sus objetivos de reducción de emisiones, según el IAI. El aluminio se utiliza directamente en todas las nuevas tecnologías energéticas, particularmente en la energía solar, donde representa el 85 % de los componentes fotovoltaicos (PV) en forma de marcos que mantienen unidos los paneles fotovoltaicos.

El perfil de la demanda futura del metal también está ligado al despliegue acelerado de vehículos eléctricos. Los fabricantes de automóviles están utilizando más aluminio para aligerar sus automóviles y obtener una mayor eficiencia de las baterías. La cantidad de aluminio utilizado en los automóviles europeos aumentó un 18 %, de 174 kg en 2019 a 205 kg en 2022, según la consultora automotriz Ducker Carlisle en un informe encargado por European Aluminium.

El informe predice que esta tendencia continuará, y se prevé que el contenido promedio de aluminio aumente de 205 kg en 2022 a 237 kg en 2026 y 256 kg por vehículo en 2030. El futuro debería ser brillante para las asediadas fundiciones de aluminio de Occidente, en particular a medida que Europa y Estados Unidos canalicen la financiación del gobierno por caminos ecológicos.

AMPLIANDO LA BRECHA OFERTA-DEMANDA

El problema, sin embargo, es que gran parte de la generosidad del gobierno se destina al lado de la demanda de aluminio y no lo suficiente para la oferta. La Ley de Reducción de la Inflación, la Ley CHIPS y la Ley de Inversión en Infraestructura y Empleos canalizarán $ 1,25 billones a los sectores de energía verde, según el Centro de Metales Industriales Estratégicos del grupo de expertos estadounidense SAFE. («Análisis legislativo para la industria del aluminio de EE.UU.», mayo de 2023)

Dado que todas las aplicaciones de energía verde, desde la solar hasta la eólica y los vehículos eléctricos, utilizan aluminio, el efecto combinado es la aceleración de la demanda. Sin embargo, la cantidad de financiamiento disponible para el lado de la oferta de aluminio en forma de créditos de fabricación y subvenciones para el procesamiento interno asciende a solo $ 126 mil millones, según SAFE. Además, la inversión «depende de la descarbonización y la financiación es altamente competitiva», señala.

SER DEJADO ATRÁS

El carbono está en el corazón de la paradoja de la energía verde del aluminio. El metal es un material crítico para permitir la descarbonización en toda la economía, pero al mismo tiempo es uno de los metales industriales de mayor emisión, particularmente aquellas fundiciones que funcionan con combustibles fósiles.

«Al establecer la condicionalidad de descarbonización para el apoyo del lado de la oferta y al mismo tiempo aumentar la demanda en múltiples sectores, Estados Unidos se atrapa en este ciclo», sostiene SAFE. En otras palabras, el simple suministro de fondos para que las fundiciones reduzcan sus emisiones directas no resolverá el problema a menos que haya una inversión simultánea en la ecologización de su suministro de energía.

El problema del carbono se ve agravado en Europa por el Mecanismo de Ajuste Fronterizo del Carbono (CBAM) propuesto, que «hará más daño que bien», según Emanuele Manigrassi, Gerente Senior de Asuntos Regulatorios de European Aluminium. «Esperamos que el CBAM solo aumente los costos de producción y consumo de aluminio en Europa, sin reducir las emisiones globales», escribió Manigrassi en un blog del 17 de mayo.

La energía, en particular la energía verde, es la clave para preservar una base de producción de aluminio primario tanto en Europa como en los Estados Unidos. La política estadounidense en su forma actual «amenaza con dejar atrás su propio aluminio» al no reconocer la paradoja de la energía verde del metal, advierte SAFE.

Tanto el sector estadounidense como el europeo necesitan un enfoque más holístico por parte de los responsables políticos. La UE podría empezar por incluir el aluminio en la CRMA.

El sector del aluminio primario de Europa se enfrenta a una crisis existencial, según el secretario general de Europe Aluminium, Paul Voss, en un foro organizado conjuntamente con Eurometaux el mes pasado. «Si la señal política es que este material no es muy importante, por supuesto que podrías dejarlo ir al paredón», dijo. Pero si Europa quiere permanecer en el negocio de la fabricación de aluminio primario, «simplemente pónganos en la maldita lista».

Fuente: Thomson Reuters

Foto: the-blowup- Unsplash