ES

ES EN

EN EU

EU

Las claves:

- El movimiento del cártel va mucho más allá de un mero equilibrio entre oferta y demanda

- Lejos de recortar, por tanto, haría falta añadir más oferta a un mercado deficitario

- El cártel, liderado por los países del Golfo, no está en disposición de aceptar que los precios bajen por debajo de un determinado umbral

- Un incremento del precio de la energía implicará renovadas presiones inflacionistas

El sorpresivo anuncio por parte de la OPEP de recortar en más de 1 millón de barriles de petróleo diarios (mbp/d) la producción hasta finales de 2023 acarrea importantes derivadas. El movimiento del cártel va mucho más allá de un mero equilibrio entre oferta y demanda.

La noticia precede a la ratificación por parte del viceprimer ministro Alexander Novak de que Rusia mantendrá el recorte de su producción fijado en 0.5 mbp/d también hasta final de año. En total, +1.6 mbp/d se retiran del mercado en un movimiento claramente consensuado.

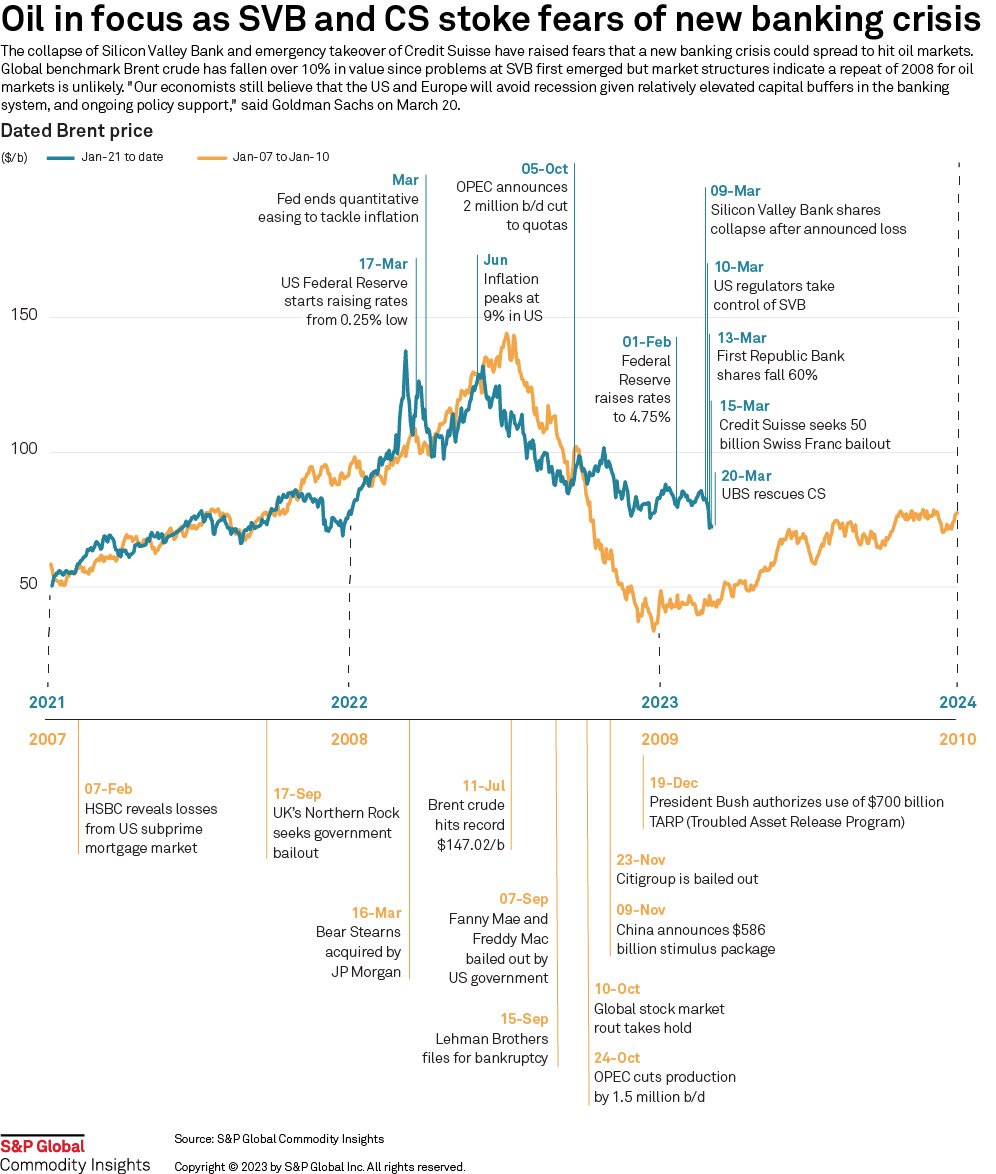

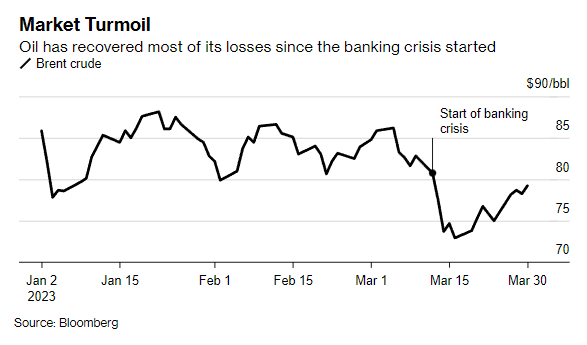

La OPEP+ se justifica ante la volatilidad en los mercados, especialmente asociada a la reciente crisis bancaria que ha sacudido Estados Unidos y Suiza. En el recuerdo está todavía muy presente lo vivido en 2008, cuando el colapso bancario hundió los precios del petróleo.

Cabe matizar, no obstante, que la rápida reacción de los reguladores y los bancos centrales apuntaló el sistema bancario, y los precios del petróleo no tardaron en recuperarse. Con esta subida del barril de Brent, de hecho, se ha superado ya el nivel previo a la crisis.

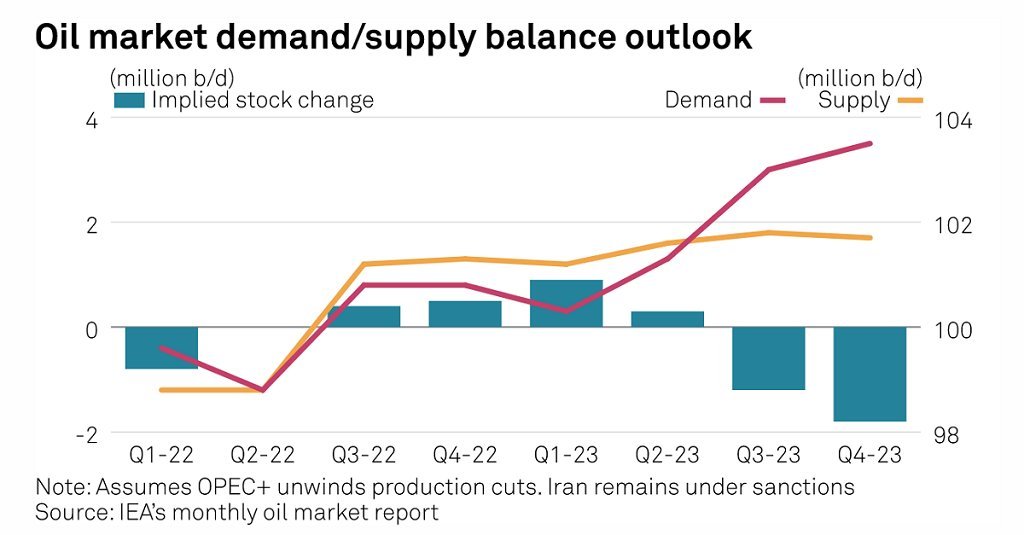

Es más, la Agencia Internacional de la Energía apuntó el mismo 15 de marzo que el desajuste entre la oferta y la demanda de petróleo se agudizaría en la segunda mitad del año. Lejos de recortar, por tanto, haría falta añadir más oferta a un mercado deficitario.

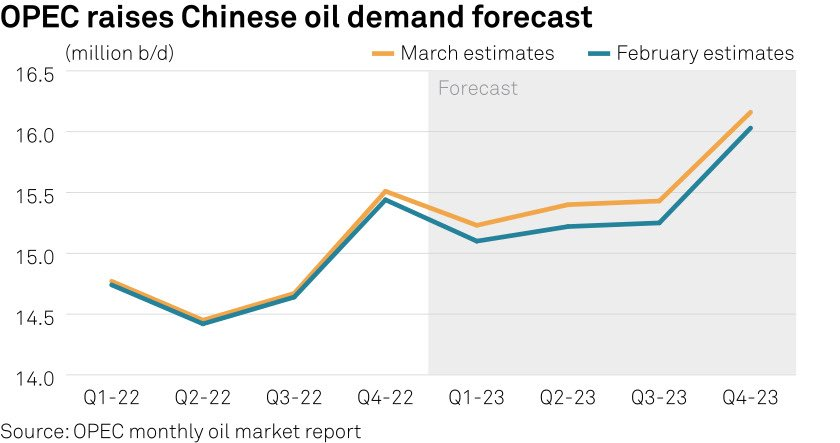

Y mucha de esta culpa la tiene China, que vuelve a la escena internacional tras tres años de letargo por las políticas de Covid-0 adoptadas por Pekín. Casualmente, la propia OPEP incrementó el mes pasado sus proyecciones de demanda de petróleo del gigante asiático para 2023.

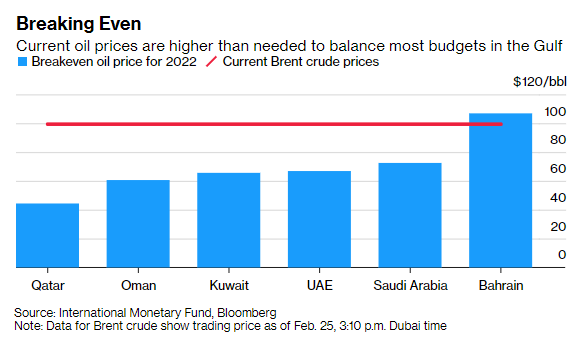

Entonces, ¿por qué adopta la OPEP esta medida? El cártel, liderado por los países del Golfo, avisa que vuelve a llevar la voz cantante, y no está en disposición de aceptar que los precios bajen por debajo de un determinado umbral. En juego, su equilibrio presupuestario.

Es más, tras años de déficits públicos, un 2022 de récord les ha hecho saborear el dulce sabor de los beneficios caídos del cielo. Véase el ejemplo de Arabia Saudí , que disparó su superávit el año pasado.

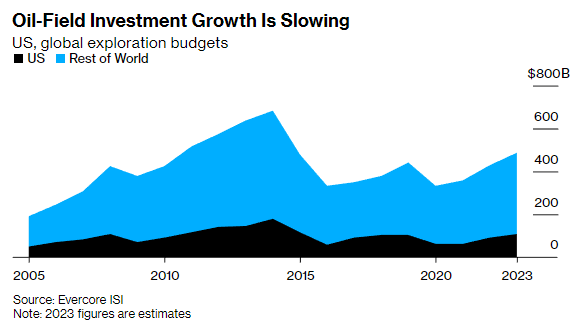

Además, y a diferencia de lo vivido en la pasada década, las compañías de fracking de USA no están haciendo acto de presencia. La inversión en exploración de las petroleras a penas ha subido pese a los beneficios históricos obtenidos.

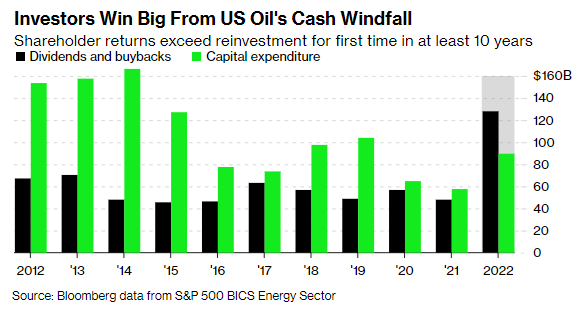

¿Dónde está yendo el grueso del dinero? En dividendos y recompras de acciones. Tras una década de pérdidas, los inversores optan por recoger cable antes de enfrascarse en un nuevo ciclo de gasto. La OPEP no tiene, por tanto, oposición.

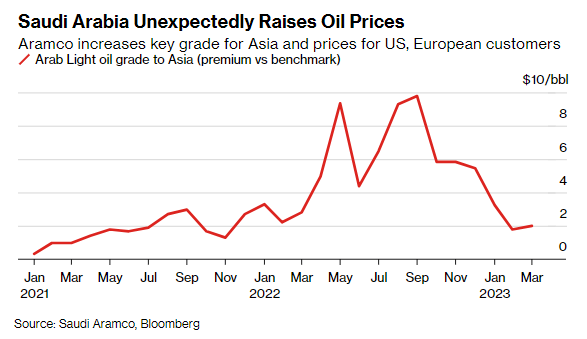

El mercado se tendrá que acostumbrar a lidiar con una menor oferta por ahora, lo cual tendrá dos consecuencias directas. Por un lado, los grandes exportadores como Arabia Saudí se verán tentados a incrementar los precios de venta, aprovechándose de la inelasticidad de la demanda.

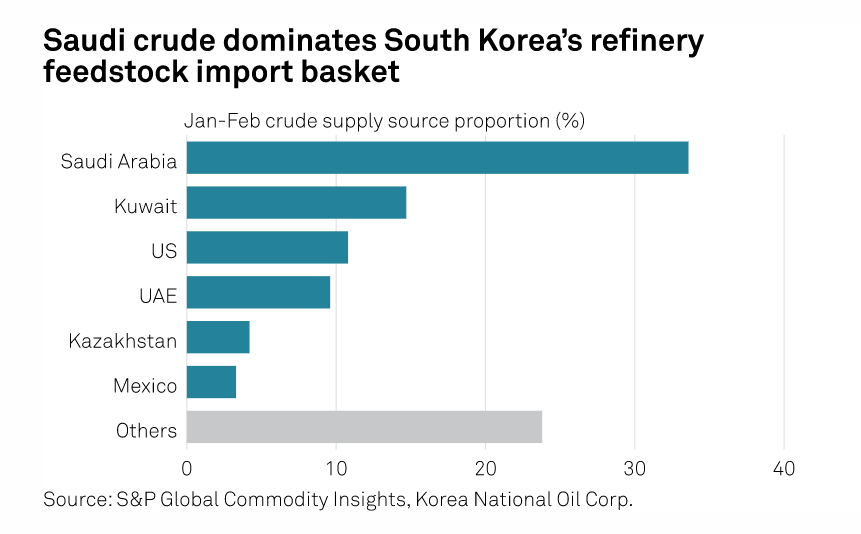

Este fenómeno se verá agravado por una mayor competición por los suministros. Arabia Saudí por sí sola recortará su producción en 0.5 mbp/d a partir de mayo. Para países como Corea del Sur, que dependen en gran medida del reino de los Saúd, el impacto será notable.

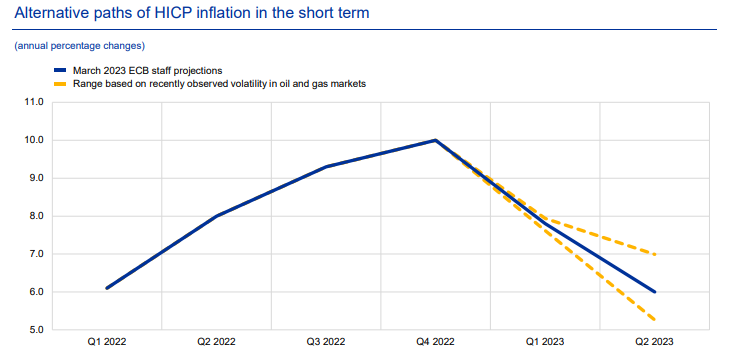

Por otro lado, un incremento del precio de la energía implicará renovadas presiones inflacionistas. Para regiones como la Unión Europea, que apenas empezaba a ver brotes verdes, esto supondrá un jarro de agua fría. Difícil tesitura para Lagarde y el BCE.

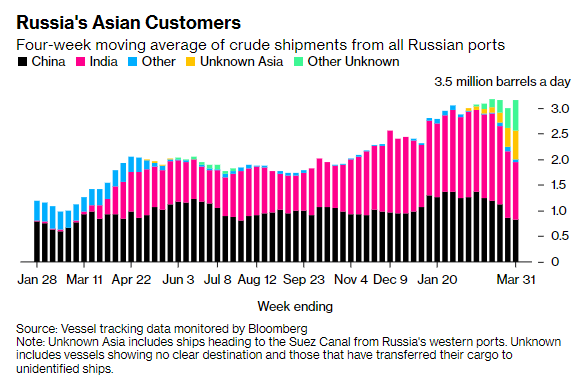

La otra cara de la moneda la protagonizarán China, India o Turquía: Al haberse volcado a importar grandes cantidades de petróleo de Rusia, sortearán con mucha más soltura un eventual incremento de precios dado que gozan de importantes descuentos aplicados.

Fuente: Aleix Amorós

Foto: worksite-ltd/ Unsplash