ES

ES EN

EN EU

EU

La clave:

El debate de la deslocalización industrial, relocalización y reindustrialización está sobre la mesa.

La reciente pandemia de COVID 19, la transformación digital y la necesidad de luchar contra el cambio climático favorecen una nueva industrialización basada en un modelo más sostenible, digital e innovador.

La causa principal era la búsqueda de competitividad a través de menores costes (salarios y materias primas) y la cercanía a esos mercados emergentes. Pero ha habido también ciertos factores que han favorecido este fenómeno como son el avance de la integración económica internacional gracias a la reducción de barreras comerciales, la liberalización de los mercados interiores y el desarrollo de las tecnologías de la información y las comunicaciones (TIC).

Durante décadas, China se ha beneficiado de un proceso imparable de deslocalización industrial desde Occidente. Pero, una serie de circunstancias, no obstante, están alterando dicha inercia y amenazan con dinamitar el equilibrio actual.

Dado que este tema puede ser de interés para muchas de las empresas relacionadas con ATEGI, vamos a publicar 3 artículos que pretenden encontrar claves para responder a estas cuestiones:

¿Cómo puede afectar a China y a las empresas allí instaladas?

¿A qué escenario macroeconómico podemos enfrentarnos?

¿Qué países se perfilan como alternativas en el proceso de reindustrialización?

En este tercer artículo de esta serie afrontaremos esta última cuestión

Las erráticas políticas de los últimos meses en China , sumado a un creciente proteccionismo occidental, han incentivado un replanteamiento de las cadenas de suministro en las empresas. La desconexión, no obstante, será sumamente lenta y compleja.

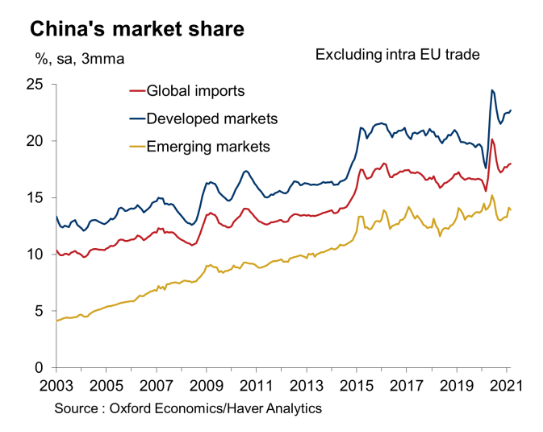

Y es que China no es solo la fábrica del mundo, sino que con el paso de los años se ha erigido en el principal importador tanto de materias primas como de bienes manufacturados a escala global. Tiene, por tanto, mucho peso e influencia en la mesa de negociación.

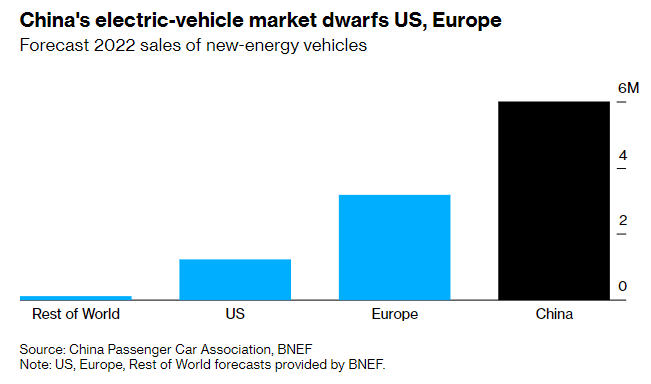

Véase el caso de la industria del automóvil. China produce ya más de un tercio de todos los vehículos del mundo, cuando en 2010 a penas abarcaba un 20% de cuota. Y en la movilidad eléctrica el dominio todavía es más acaparador, con casi el 60% del mercado global.

Para revertir esta tendencia, países de medio mundo pujan por atraer parte del pastel a su territorio.

1.- Estados Unidos

La Administración Biden no ha rehecho los puentes que dinamitó el anterior gobierno de Trump, sino que ha redoblado la apuesta con la tecnología.

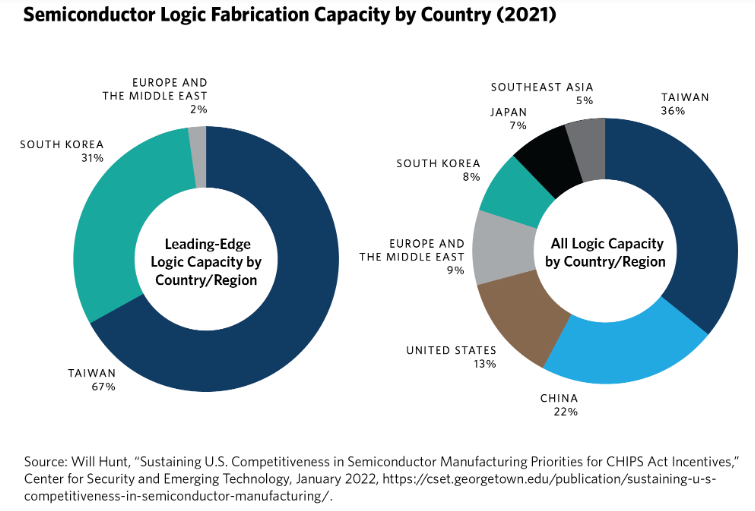

Un buen ejemplo lo tenemos con los semiconductores. Si bien USA lidera el mercado global de diseño, se ha quedado muy atrás en la confección y manufactura de componentes, en detrimento de Taiwán o la propia China

¿Cómo piensan recuperar el terreno perdido?

a.- Vetos a la exportación de chips avanzados de fabricantes americanos como NVIDIA o AMD a China

b.- Subsidios e incentivos fiscales (Chips Act) para atraer producción al país.

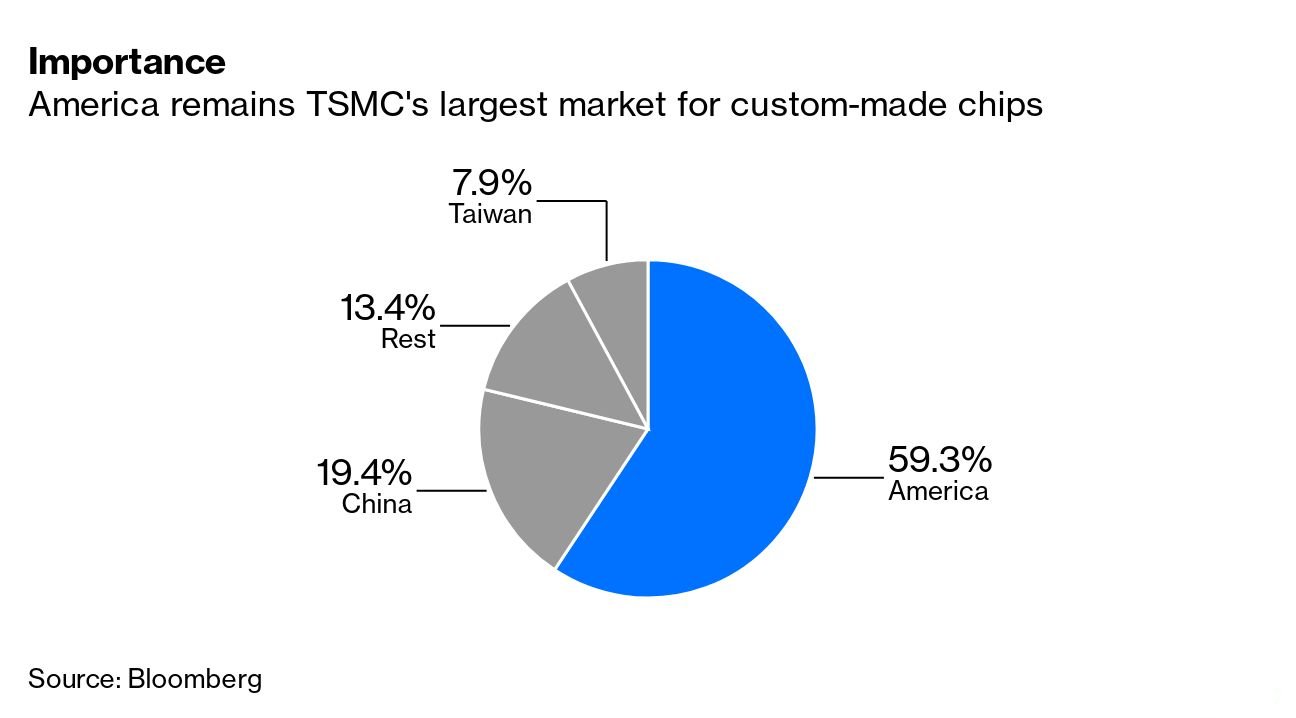

TSMC -el mayor productor mundial de semiconductores- ha anunciado una inversión de $12.000 millones en Arizona.

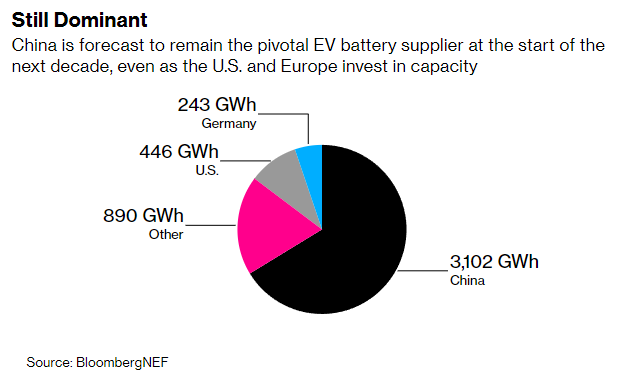

Otro ámbito llamado a copar titulares en los próximos meses es el de las baterías. China acapara casi el 75% de la capacidad de producción y el 80% de la capacidad de reciclaje mundial, y controla gran parte del procesamiento de los minerales estratégicos para su confección.

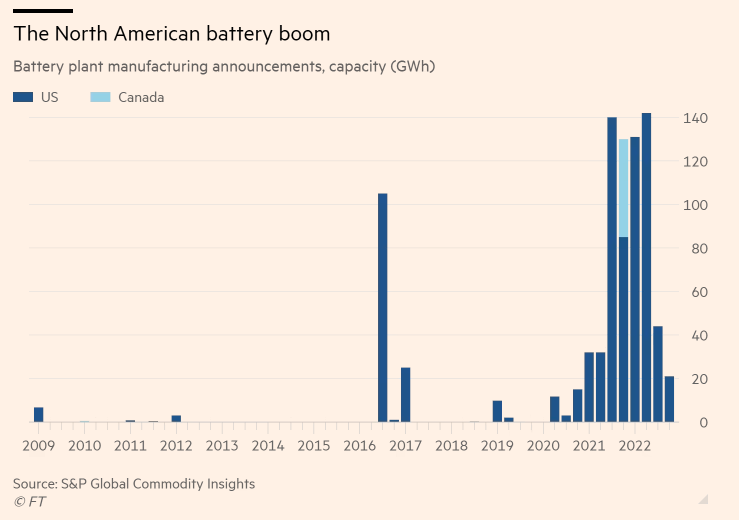

En los últimos meses, una avalancha de anuncios de aperturas de plantas destinadas a la fabricación de baterías han inundado USA y en menor medida Canadá.

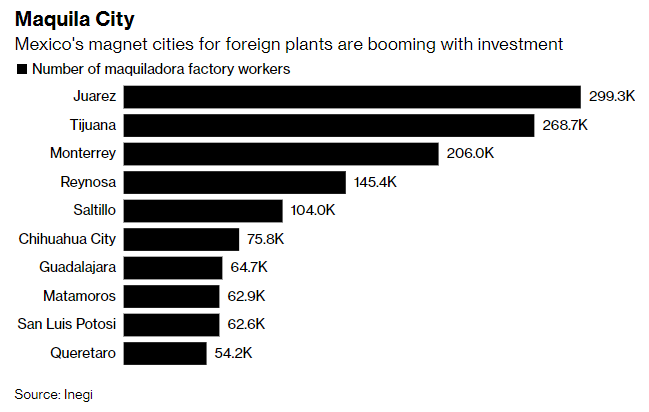

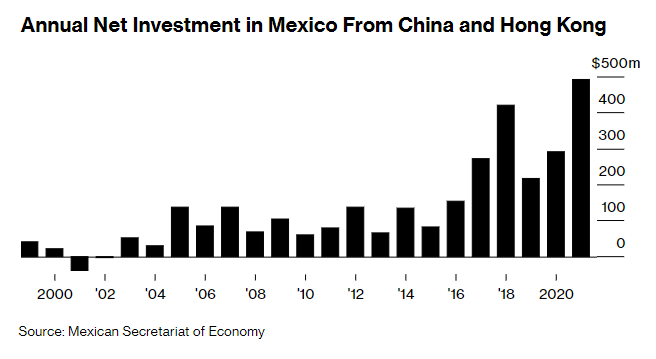

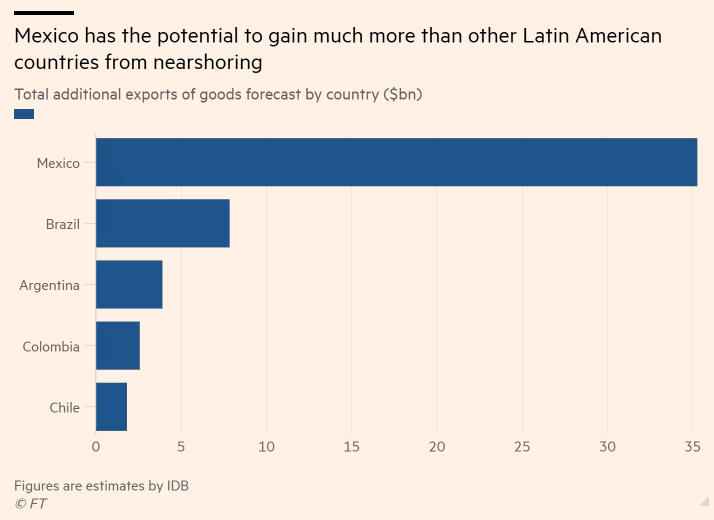

2.- México

El vecino del sur está viviendo un momento especialmente dulce en los últimos meses. Así lo atestigua, por ejemplo, el hecho que el peso mexicano sea una de las pocas divisas que se revaloriza respecto al dólar USA en lo que va de año.

México se está beneficiando especialmente de la guerra comercial que han venido manteniendo USA y China en los últimos tiempos. La inversión foránea se mantiene muy sólida, apoyada por las crecientes expectativas de industrialización.

El de México es un caso realmente único. Se da la circunstancia que, con tal de sortear los aranceles impuestos por Washington, cada vez más empresas chinas trasladan ahí la producción para exportarla luego a USA y Canadá. El gigante asiático se deslocaliza de sí mismo.

Hoy por hoy, es el país más bien situado respecto a sus homólogos suramericanos para capitalizar el boom de la relocalización. Pero para consumar este tendencia, deberá apuntalar su crecimiento -inferior al de Perú o Colombia – y enfrentar la competencia asiática.

3.- Polonia

La Unión Europea también tiene mucho que decir sobre la reconfiguración de su cadena logística desde China Y en las quinielas cada vez suena con más fuerza el Este del continente, especialmente el gigante polaco.

El puerto de Gdansk, el único de aguas profundas del Mar Báltico, ejemplifica bien esta metamorfosis. Sus dos terminales operan a pleno rendimiento, y planea ampliar su capacidad un 50% en los próximos tres años tras una importante inversión.

Polonia que cuenta con pleno empleo, podría además verse beneficiada de los más de 2 millones de refugiados ucranianos que se encuentran en el país. La industria aspira a incrementar la producción gracias al chute de mano de obra disponible.

Además, a diferencia del resto del continente, Polonia sí hizo los deberes hace años y ha diversificado su mix energético. La inauguración del Baltic Pipe hace pocas semanas le otorgará más del 50% del gas natural que consume, aportando seguridad al tejido industrial del país.

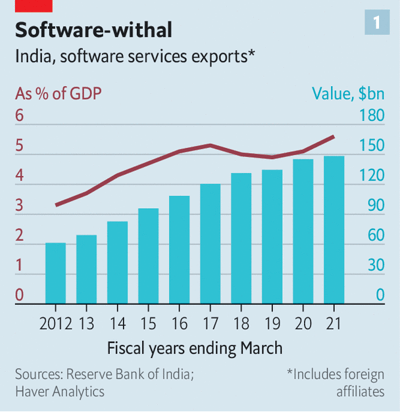

4.- India

La quinta economía del mundo, pero la de más rápido crecimiento entre los titanes, también tiene mucho que decir. Especialmente en materia de digitalización. El país hindú produce en torno al 25% de todos los ingenieros del mundo.

Grandes consultoras tecnológicas como Tata, Infosys o Cognizant están disparando tanto la contratación como sus ingresos por su competitividad. Y el mercado no solo aplaude sus planes de crecimiento, sino que los recompensa.

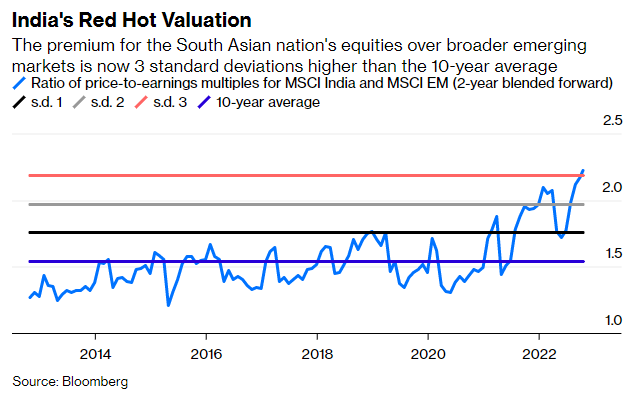

Tal es así que el índice MSCI de India cotiza con un premium de x2.2 veces con respecto al MSCI de Mercados Emergentes, poniendo así de relieve su preponderancia. Los inversores, ante las dudas que suscita China, han encontrado un reemplazo de garantías.

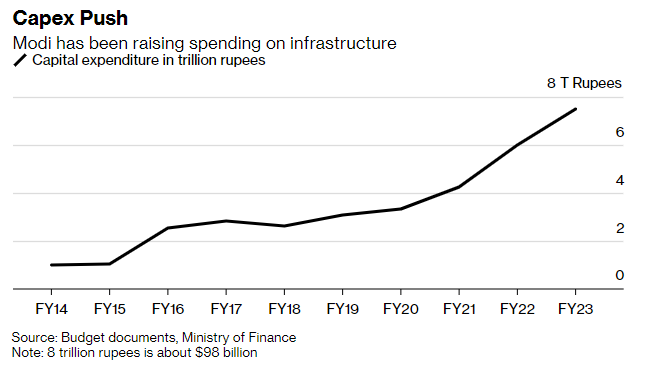

Para aprovechar las turbulencias de su vecino, el gobierno liderado por Modi ha disparado el CAPEX en infraestructuras en los últimos años con tal de hacer más competitiva a la India y atraer nuevas industrias del exterior.

En esta carrera por hacerse con los centros de producción, también tendrán mucho que decir países como Vietnam , Indonesia , Turquía o Brasil. La era de la sobre-concentración dará paso en los próximos años a la diversificación, el proteccionismo y el aislacionismo. Y China, que tiene más a perder que a ganar, hará lo posible para evitar una desbandada mientras apuntala su mercado interior de la mano de una pujante clase media.

Fuente: Aleix Amorós

Foto: nasa-unsplash

{kind=link}