ES

ES EN

EN EU

EU

El mercado del gas natural licuado se precipita hacia una escasez potencialmente histórica este invierno a medida que el mundo se apresura a asegurar el combustible superenfriado.

El plan de Europa para reducir las importaciones de gas ruso canalizado en dos tercios para fin de año y reemplazarlo con GNL de EE. UU. y África está intensificando drásticamente la competencia por el combustible para plantas de energía y calefacción. También existe la expectativa de que la batalla de China contra el covid-19 termine más adelante en 2022, lo que debería avivar la demanda industrial de la economía más grande de Asia.

En un año normal, los importadores de GNL se abastecen de suministros para la temporada alta de invierno durante el verano. Eso parece haber comenzado a principios de este año, con las empresas de servicios públicos de Corea del Sur y Japón ya arrebatando envíos para su entrega hasta principios de 2023. La inminente escasez de suministro corre el riesgo de aumentar las facturas de electricidad y la inflación y podría hacer que las naciones más pobres se pierdan por completo.

“Este próximo invierno tiene a todos nerviosos”, dijo James Whistler, jefe global de derivados de energía de Simpson Spence Young. «Todo apunta a un suministro limitado en condiciones normales, pero también hay riesgos adicionales».

Cómo hacer frente a la brecha cada vez mayor entre la oferta y la demanda será el tema candente en la Conferencia Mundial del Gas en Corea del Sur esta semana. Es la primera gran reunión de la industria en Asia desde que la invasión rusa de Ucrania trastornó el comercio de GNL y provocó un aumento de los precios.

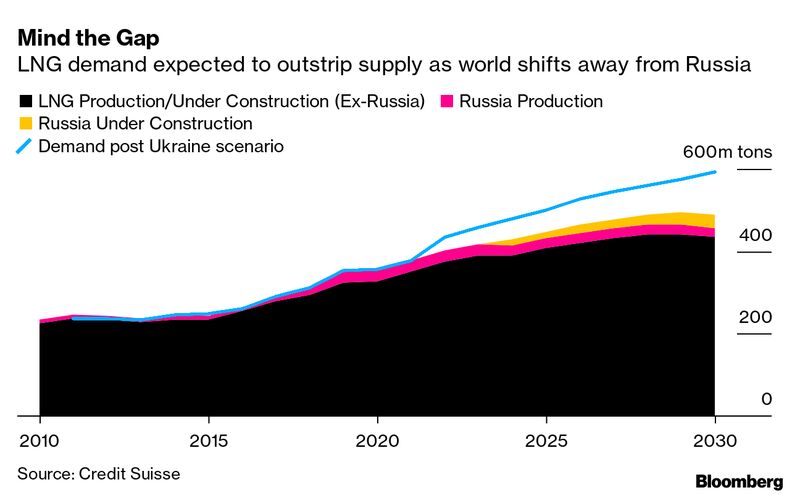

La demanda mundial alcanzará los 436 millones de toneladas en 2022, superando los 410 millones de toneladas de suministro disponible, dijo Rystad Energy en una nota este mes. Aunque el aumento del consumo ha provocado la mayor avalancha de nuevos proyectos en todo el mundo en más de una década, la mayoría de los nuevos suministros solo estarán en línea después de 2024, dijo.

Los comerciantes están desviando los envíos de GNL fuera de Asia y optando por vender en Europa, donde los precios son más atractivos. Alemania está acelerando la construcción de terminales flotantes de importación, y la primera está programada para comenzar este año. Mientras tanto, sin embargo, se dirigirá al mercado de situaciones difíciles, probablemente a expensas de países en desarrollo como India y Pakistán.

“No hay capacidad excedente en el complejo global de gas, lo que deja a Europa y Asia en una lucha de tira y afloja por el suministro disponible”, dijo Michael Stoppard, líder de estrategia global de gas y asesor especial de S&P Global Commodity Insights.

Los precios de la gasolina en Europa han bajado desde un pico a principios de marzo, poco después de la invasión de Ucrania, pero todavía están muy por encima de los niveles promedio para esta época del año. Las caídas pueden dar a los compradores de la región más posibilidades de reponer las existencias en los próximos meses, pero mucho dependerá de la rapidez con la que se recupere la demanda china.

El principal importador de GNL del mundo está buscando envíos puntuales de combustible después de meses de ausencia en previsión de una rápida recuperación cuando se relajen las restricciones de virus. Aún así, muchos importadores chinos son reacios a cerrar tratos, ya que el consumo sigue siendo moderado, lo que puede conducir a un fuerte aumento de las compras más adelante en el año.

“La fuerte demanda de GNL en Europa es segura, pero el comodín es China, donde la demanda actual sigue siendo débil debido a los bloqueos continuos de Covid-19 y la desaceleración del crecimiento económico”, dijo Valery Chow, jefe de investigación de gas y GNL de Asia-Pacífico en Wood Mackenzie Ltd. «El mercado se endurecerá de cara al invierno, ya que los compradores europeos y del norte de Asia compiten por los volúmenes».

Fuente: Bloomberg/David Stringer y Anna Shiryaevskaya

Foto de Chromatograph en Unsplash