EU

EU ES

ES EN

EN

- Las primas por zinc físico están en niveles récord

- Cierre de una segunda fundición de zinc debido a los altos costos de energía

- Las bajas existencias han dejado a los compradores europeos particularmente expuestos

- Todo depende de los mercados de energía al contado, que están experimentando una volatilidad sin precedentes

El año no ha tenido un buen comienzo para los compradores europeos de zinc.

Las primas por zinc físico están en niveles récord a medida que el mercado lucha por el metal después del cierre de una segunda fundición de zinc debido a los altos costos de energía.

Nyrstar está colocando su fundición Auby en Francia en cuidado y mantenimiento, citando precios de electricidad europeos “históricamente altos” que no muestran signos de disminuir.

Glencore ya ha cerrado su planta de zinc Portovesme por la misma razón.

La inesperada reducción de las dos plantas ha abierto un agujero de 260.000 toneladas en la cadena de suministro de zinc europea.

También ha galvanizado el precio del zinc de la Bolsa de Metales de Londres (LME), que está volviendo a subir hacia los máximos de la década de octubre con diferenciales de tiempo aún tensos.

Europa exprimida

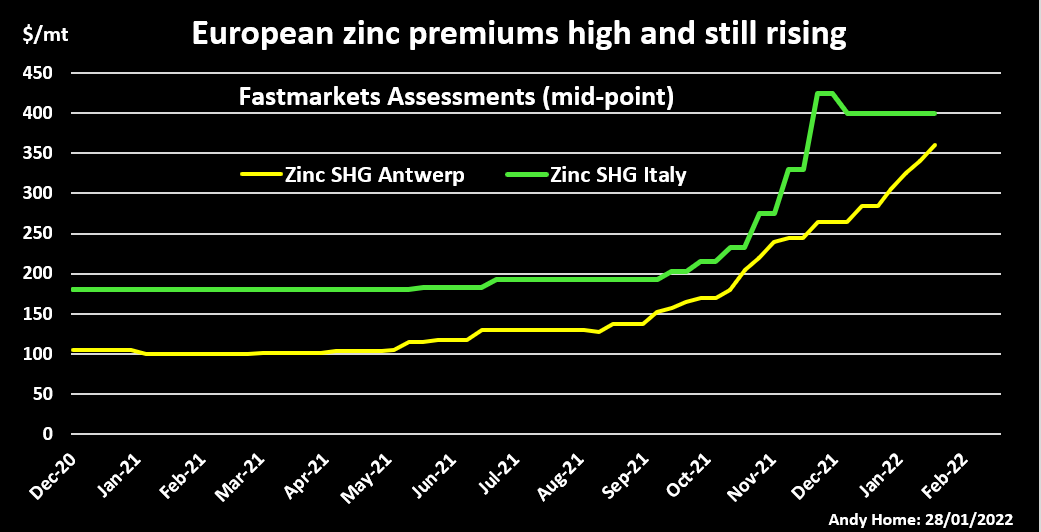

Las primas por zinc físico en Amberes y Rotterdam se han duplicado desde octubre pasado a $ 320-380 por tonelada sobre el precio en efectivo de LME.

El costo de obtener zinc al contado en el norte de Europa ahora ha superado el pico anterior que se remonta a 2005, según Fastmarkets, que evalúa las primas.

Los compradores del sur de Europa están pagando aún más, aunque la prima italiana ha dejado de subir y ahora se mantiene estable en $ 380-420 por tonelada.

La crisis energética de Europa y el consiguiente golpe a las fundiciones regionales de zinc ha ocurrido tan rápido que ha perjudicado por completo al mercado.

Las bajas existencias han dejado a los compradores europeos particularmente expuestos.

Los almacenes de LME en toda Europa contienen solo 1.350 toneladas de zinc, divididas entre 1.325 toneladas en el puerto español de Bilbao y 25 toneladas en el puerto holandés de Vlissingen. Solo 50 toneladas están realmente disponibles, el resto a la espera de la carga física.

Las existencias registradas de LME en los Estados Unidos son más altas en más de 33,000 toneladas, pero eso no ha impedido que las primas locales aumenten en simpatía con Europa. Fastmarkets acaba de elevar su evaluación de la prima del Medio Oeste por 18-23 centavos por libra a 20-24 centavos.

Es una reacción racional de los precios, dado que ambas regiones ahora competirán por las importaciones.

Abundancia asiática

El metal extra tendrá que provenir de Asia, que en marcado contraste con Occidente parece tener mucho zinc de repuesto.

La mayor parte del zinc que se encuentra en los almacenes de LME se encuentra en puertos asiáticos, particularmente Singapur, que posee 82,050 toneladas, y Port Klang de Corea del Sur, que contiene 30,950 toneladas.

El inventario de zinc en China también está aumentando a medida que la desaceleración de las vacaciones del Año Nuevo Lunar se ve agravada por la debilidad en el sector de la construcción, un usuario clave de zinc en forma de acero galvanizado.

Las acciones de la Bolsa de Futuros de Shanghai subieron otro 23% esta semana a 92.333 toneladas, el nivel más alto desde mayo del año pasado.

Existe la posibilidad de un flujo de exportaciones chinas inducido por el arbitraje para llenar la creciente brecha de la cadena de suministro de Occidente.

Sin embargo, el mercado líder debería servir como advertencia de que la redistribución de existencias puede ser un proceso lento en un contexto de interrupción continua de los puertos y altas tarifas de flete.

El mercado líder mundial pasó la mayor parte del año pasado polarizado entre las altas existencias en China y el déficit en todas partes. A pesar de una ventana de arbitraje abierta, el plomo refinado solo comenzó a salir de los puertos chinos en el cuarto trimestre del año.

Fluctuaciones

Si bien las acciones pueden tardar en salir de Asia, los compradores de todo el mundo se quedan tratando de medir una imagen de precios de energía que fluctúa constantemente.

Nyrstar ya había advertido que estaba reduciendo la producción en sus fundiciones europeas incluso antes del anuncio de Auby. Al igual que otros operadores de zinc, es probable que haya estado tratando de reducir el amperaje alrededor de las horas pico de uso.

El impacto de este ajuste de carga en toda Europa es difícil de evaluar, pero es posible que haya una mayor pérdida de suministro de metales que la implícita en los dos cierres de fundición confirmados.

Todo depende de los mercados de energía al contado, que están experimentando una volatilidad sin precedentes.

Las perspectivas futuras de los precios de la energía son igualmente inciertas.

Todo el mundo asume que Portovesme y Auby regresarán una vez que Europa salga del invierno y los precios de la energía caigan en los meses más cálidos del verano.

Pero, ¿qué pasará el próximo invierno? ¿O el invierno después de eso?

La crisis energética europea ha revelado problemas estructurales en la combinación energética de la región, que solo se agudizarán a medida que el bloque avance por el camino de la descarbonización.

Posición peligrosa

Este es un gran problema para las fundiciones de zinc de Europa.

Incluso la combinación de un precio más alto de LME y primas récord no es suficiente para compensar la escala del aumento del costo de la energía, según Macquarie Bank.

Un análisis de los costos de una fundición en los Países Bajos revela que logró el punto de equilibrio a lo largo de 2021 en su conjunto, pero los márgenes de efectivo “ahora están firmemente en territorio negativo”, dijo Macquarie. (“Zinc: Los precios y primas más altos no pueden compensar los mayores costos de energía”, 6 de enero de 2022)

Incluso si el precio del zinc LME subiera a $ 4,000 por tonelada, una fundición de zinc necesitaría un precio de energía de equilibrio de $ 157 por MWh, que todavía está muy por debajo de los precios a un mes y un año para los Países Bajos, Italia y España, agregó el banco.

El precio del zinc LME casi llegó allí en octubre pasado, el metal de tres meses alcanzó un máximo de 14 años de $ 3,944 por tonelada cuando Glencore y Nyrstar dieron la alarma por primera vez sobre el aumento de los costos de la energía en Europa.

La posterior caída de regreso al nivel de $ 3,100 en diciembre se debió al escepticismo del mercado de que el impacto en el suministro de metales sería significativo.

Pero el cierre primero de Portovesme y ahora auby no deja lugar a dudas sobre la peligrosa posición de costos del sector de fundición de zinc de Europa.

Es por eso que el precio del zinc LME ahora está subiendo nuevamente, la última vez que se negoció justo por encima del nivel de $ 3,600, y por qué el metal en efectivo todavía tiene una prima de $ 25.

Los compradores de zinc de Europa solo pueden esperar que el clima primaveral más cálido llegue a principios de este año.

Fuente: David Evans

{kind=link}