ES

ES EN

EN EU

EU

Las claves:

- Si bien parece ampliamente aceptado que el excedente de petróleo crudo que se avecina tendrá un impacto adverso, no es tan seguro qué vendrá después ni cómo este mencionado «exceso» afectará el comportamiento del productor [o consumidor].

- Para responder a esta cuestión, publicamos un artículo de Roger Lafontaine, Socio, Operador Principal y Analista de Investigación de Nugget Capital Partner, que realiza 10 predicciones para el mercado del petróleo en 2026

Dado el máximo pesimismo del mercado, parece una postura contraria aceptar cualquier cosa menos el statu quo, que implica un excedente masivo para 2026, con posibles consecuencias que podrían provocar un desplome del crudo por debajo de los 40 dólares.

Si bien parece ampliamente aceptado que el excedente de petróleo crudo que se avecina tendrá un impacto adverso, no es tan seguro qué vendrá después ni cómo este mencionado «exceso» afectará el comportamiento del productor [o consumidor]. Como en mi opinión, la caída del régimen de Maduro es probablemente la última carta bajista significativa, las perspectivas para el crudo mejorarán considerablemente una vez que se disipe el humo. La pregunta es en qué momento comenzará el mercado a reflexionar sobre estos factores o cuánto tiempo tomará alcanzarlos. Si bien es imposible saberlo hoy, parece muy claro que el mercado está viendo a través de algo por la fortaleza y resiliencia de las acciones petroleras. Si bien es natural esperar que las acciones se corrijan si los precios del petróleo no suben, la brecha de rendimiento superior es notable. Quizás las acciones estén enviando un mensaje. Quizás los colegas de la degradación tengan razón. Parece que algo ha cambiado o está en proceso de cambio en el espacio.

A continuación, he dado algunas perspectivas sobre mis pensamientos para el mercado del petróleo en 2026. Para mayor claridad, comienzo el año con una posición muy infraponderada en petróleo mientras espero al margen después de pasar el año pasado principalmente comprando grandes ventas masivas y explosiones de sentimiento como lo que vimos en el primer semestre de 2025. Si bien no soy explícitamente bajista como podría haber sido en el pasado con precios tan bajos dada la dinámica macroeconómica cambiante que parece estar ejerciendo presión al alza sobre las valoraciones de las acciones de materias primas, a pesar de mi optimismo, la relación riesgo-recompensa aún no está ahí para que tome una posición por encima de la que actualmente tengo larga en el espacio del petróleo. En última instancia, creo que en los próximos trimestres puede haber una oportunidad excepcional para tomar posiciones ponderadas por petróleo una vez más. Hasta entonces, me conformo con esperar al margen a la espera de un mejor punto de entrada en el espacio que creo firmemente que vendrá junto con precios más altos del petróleo en los próximos años. Como siempre, compartiré mis puntos de vista cuando cambie mi intervalo de confianza.

- Los precios del petróleo cerrarán 2026 al menos en 65 dólares

Las narrativas ampliamente aceptadas rara vez son correctas en los mercados del petróleo crudo. Fuente En mi experiencia siguiendo los mercados del crudo, es improbable que la narrativa predominante sea acertada. En el caso del crudo a partir de 2026, no recuerdo un momento en el que hubiera un consenso tan bajista. Claro que las acciones petroleras no me atraen en general en este momento debido a su elevada valoración en relación con la materia prima, al menos en Canadá, pero como experimentado seguidor del crudo, me resulta difícil esperar una caída bajista significativa del precio actual del WTI. De ser así, casi con seguridad sería una oportunidad de compra atractiva para cualquiera dispuesto a invertir en materias primas durante 12 meses. De hecho, creo que los futuros del crudo con vencimientos a 12 meses o más representan una atractiva relación riesgo-recompensa, más que las acciones. Hay una creciente perspectiva inteligente de que el dólar puede debilitarse aún más con recortes de tasas que pueden impulsar los precios del crudo incluso en medio de un potencial exceso en 2026. La protección contra la caída de la moneda mediante la compra de materias primas denominadas en dólares estadounidenses mientras Trump instala un presidente ficticio de la Reserva Federal entusiasta sobre la sumisión a las demandas de tasas de interés más bajas del Presidente parece ser un tema macro cada vez más popular entre los administradores de inversiones con temática macro.

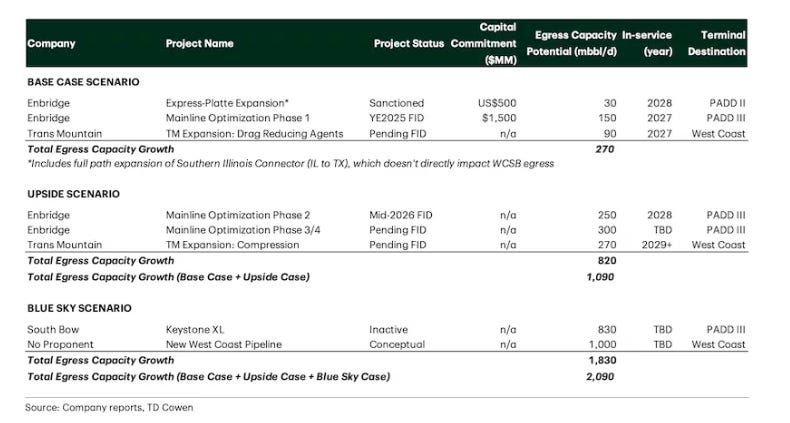

- LOS DIFERENCIALES WCS CANADIENSES SE AMPLIAN A MEDIDA QUE AUMENTA LA PRODUCCIÓN

La producción de arenas petrolíferas canadienses aumentará sustancialmente en 2026. Fuente La producción canadiense de arenas petrolíferas está creciendo de nuevo, con una capacidad de expansión significativa que se intensificará. Es probable que, a medida que todas las empresas de arenas petrolíferas sigan aumentando su producción para cubrir nuestra capacidad actual, Canadá vuelva a experimentar un diferencial potencialmente creciente en el margen WCS. Cualquier interrupción en el suministro a las refinerías estadounidenses del sur podría verse amplificada en Hardisty, ya que el almacenamiento local no ha seguido el ritmo del crecimiento incremental de los oleoductos. Por lo tanto, con los oleoductos del oeste y del sur probablemente repletos de crudo, el almacenamiento podría acumularse, presionando el escenario favorable que las empresas de arenas petrolíferas han disfrutado desde la entrada en funcionamiento de Transmountain. Si bien no pronostico un retorno a un WCS de -40 USD, apostaré por un diferencial WCS superior, no inferior, hasta el cierre de 2026.

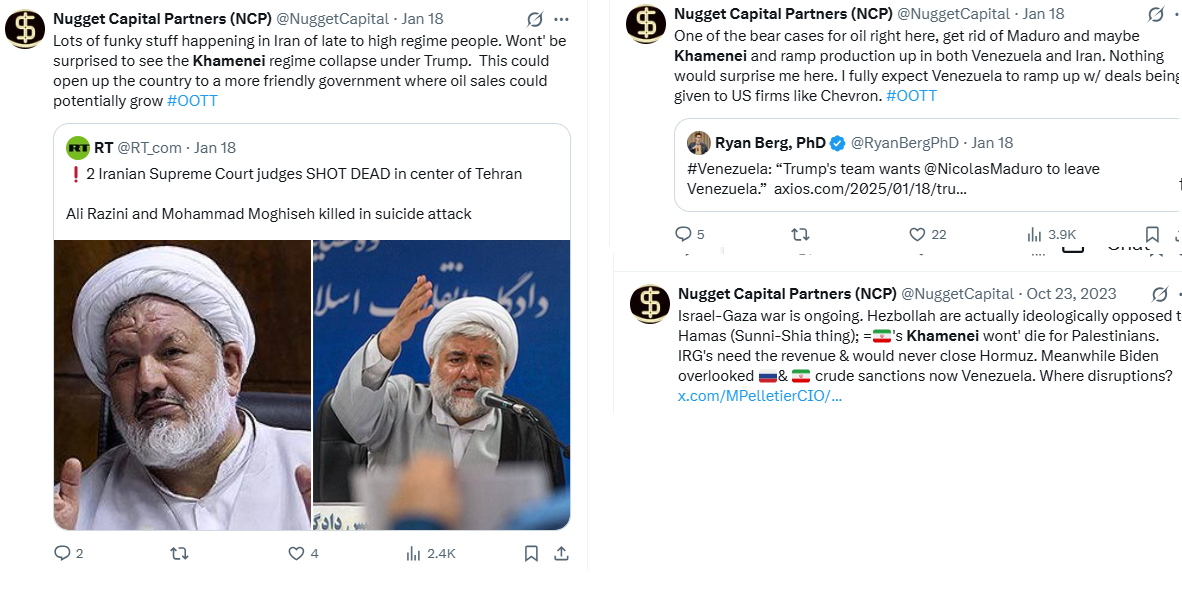

- MADURO ES DERROCHADO Y VENEZUELA AÑADE BARRILES AL MERCADO

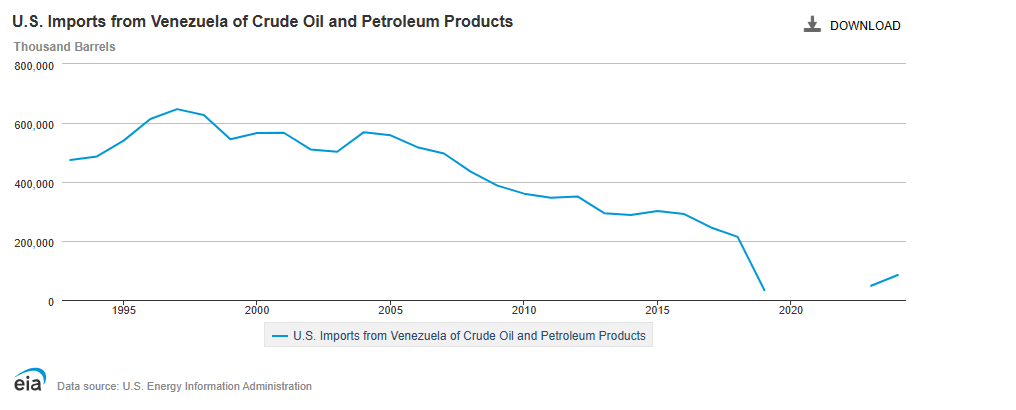

Se proyecta que Venezuela podrá agregar aproximadamente 1 millón de barriles diarios al mercado con relativa rapidez, según Woodmac. Fuente Nicolás Maduro parece estar cerca de su fin en Venezuela, otrora un poderoso exportador de petróleo con las mayores reservas petroleras del mundo. Si bien algunos optimistas petroleros desorientados parecen pensar que el fortalecimiento militar fuera de Venezuela es alcista, sin duda es bajista. Seamos claros: Donald Trump parece derrocar al presidente Maduro para apoderarse de su petróleo y reactivar las exportaciones petroleras venezolanas. Preveo que el derrocamiento de Maduro, si llega a suceder, tendrá un impacto bajista a corto plazo con repercusiones bajistas a largo plazo, a medida que los yacimientos petrolíferos venezolanos se reactiven gradualmente y aumente la cantidad de barriles en el mercado.

Gracias a Chevron, las exportaciones de petróleo de Venezuela a Estados Unidos vuelven a crecer. Fuente En años anteriores, las exportaciones venezolanas a la Costa del Golfo de Estados Unidos (USGC) fueron sustanciales. Han disminuido desde la era de Hugo Chávez, ya que la mayoría de las exportaciones venezolanas comenzaron a fluir a China. A medida que Estados Unidos asfixiaba al régimen con el diluyente para las necesidades de mezcla, Venezuela comenzó a hacer acuerdos con Irán sobre su condensado, que utilizaban como agente de mezcla, de forma similar a como lo hacen las arenas petrolíferas canadienses con diluyente nacional e importado. Es improbable que estos catalizadores bajistas surjan rápidamente, salvo en casos relativamente fáciles. Pero he aprendido a no dudar del ingenio de las petroleras occidentales a la hora de encontrar formas nuevas y más económicas de explotar el crudo. Con Chevron en Venezuela, que presume de más de 100 años de experiencia, parece probable que los optimistas petroleros se sientan decepcionados con la magnitud de la tecnología occidental para revitalizar el crudo venezolano.

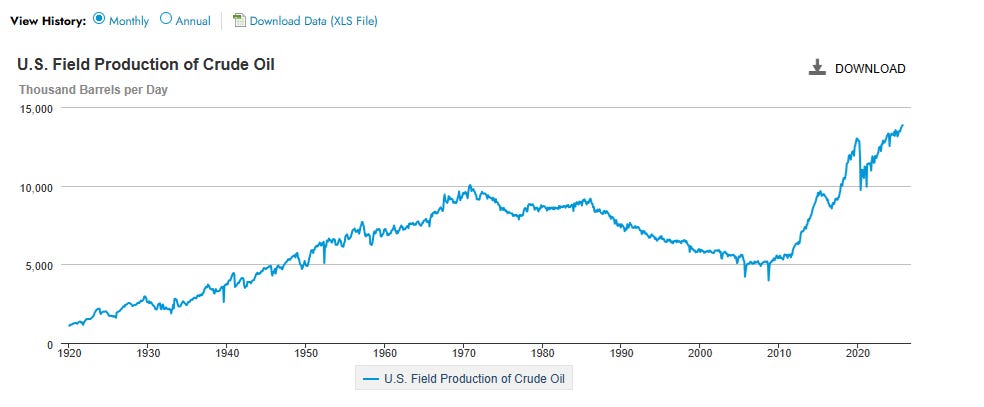

- LA PRODUCCIÓN DE PETRÓLEO DE EE. UU. COMIENZA A DISMINUIR EN MEDIO DE BAJOS PRECIOS Y CONSUMOS

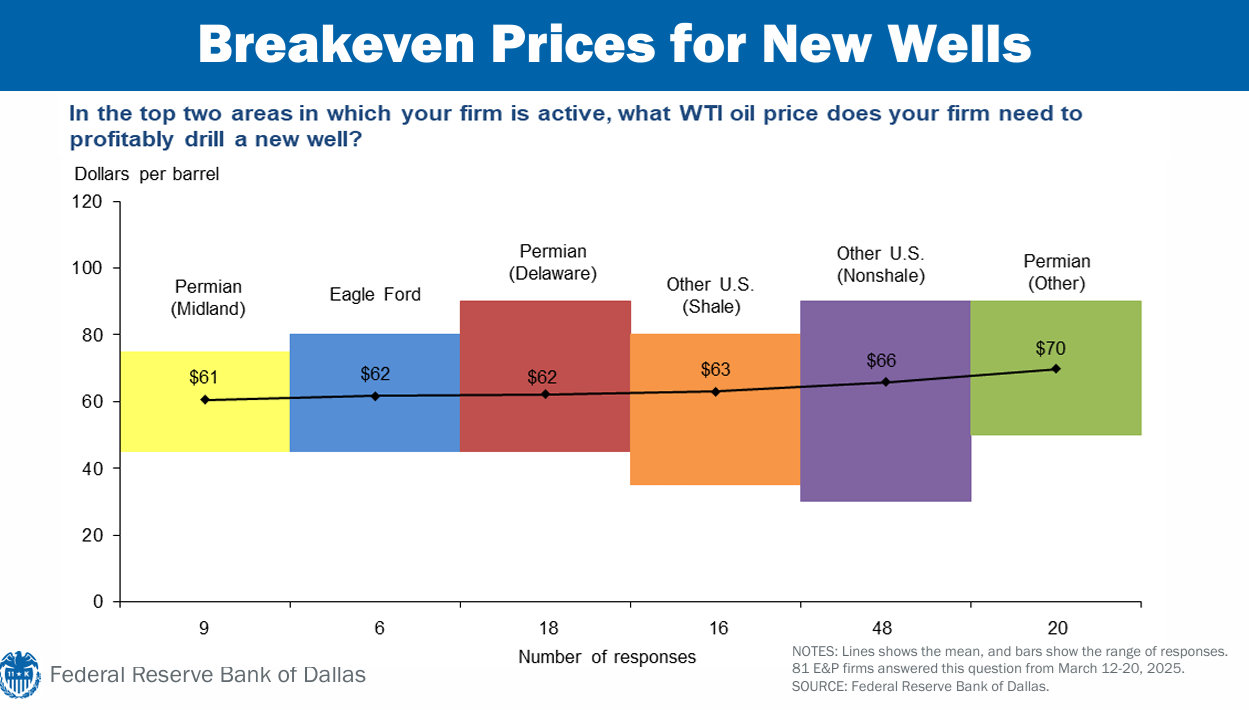

Según la EIA, la producción estadounidense de gas de esquisto está creciendo. Fuente En septiembre, escribí un artículo explicando mi razonamiento para la opinión de que los precios del petróleo probablemente subirán y no bajarán , y no ha habido muchos cambios. El número de plataformas de EE. UU. no ha estado creciendo, el número de completaciones, al que se hace referencia como el «frac spread», tampoco ha estado creciendo, mientras que todas las empresas de servicios petrolíferos de EE. UU. parecen muy escépticas sobre la capacidad de las E&P para mantener la producción. En una encuesta de la Fed de Dallas este mes, uno de los participantes señaló que es imposible que la producción estadounidense sea real. Desde mi experiencia, es mejor no orinar en la dirección del viento y he visto a numerosos inversores petroleros caídos enfrentarse a las afirmaciones de que los datos de la EIA se fabrican a lo largo de los años. Así que, por el momento, prefiero mantenerme al margen, sintonizando las conferencias telefónicas y observando fuentes de datos imparciales en lugar de posicionarme en contra de la fuente.

East Daley se muestra escéptico de que la Cuenca Pérmica pueda satisfacer su demanda de gas natural, ya que el crecimiento del petróleo parece verse amenazado por la caída de la actividad de D&C. Fuente

Si bien parece haber corroboración indirecta de otras fuentes, como el sector midstream estadounidense, según East Daley Research, sobre los datos de la EIA, aún parece improbable que las empresas de exploración y producción estadounidenses puedan mantener tales niveles de producción a mediano plazo sin aumentar la actividad. El cambio a plataformas más grandes, laterales más largos, sinergias en la superficie, eficiencias de los equipos y, en general, una mejor experiencia parecen ser los culpables, pero es cuestionable cuánto tiempo más pueda persistir esta situación. Existen otros desafíos, como los problemas geológicos en la cuenca Pérmica, que podrían resultar más problemáticos en los próximos años, como el manejo de aguas residuales, que en ocasiones pueden incluso causar terremotos. Por ahora, la nueva y mayor amenaza del esquisto parece residir en las ganancias de recuperación de los pozos ya perforados. Es algo a tener en cuenta para cualquiera que se interese por el aumento de los precios del crudo, ya que el esquisto ha demostrado ser una de las industrias más innovadoras e impresionantes del planeta en un corto período de tiempo. Es prudente no descartar nunca el esquisto estadounidense y es probable que el aumento de los precios del petróleo abra una porción significativa de superficie de esquisto que actualmente no es rentable.

- EL CONSUMO MUNDIAL DE PETRÓLEO SIGUE CRECIENDO

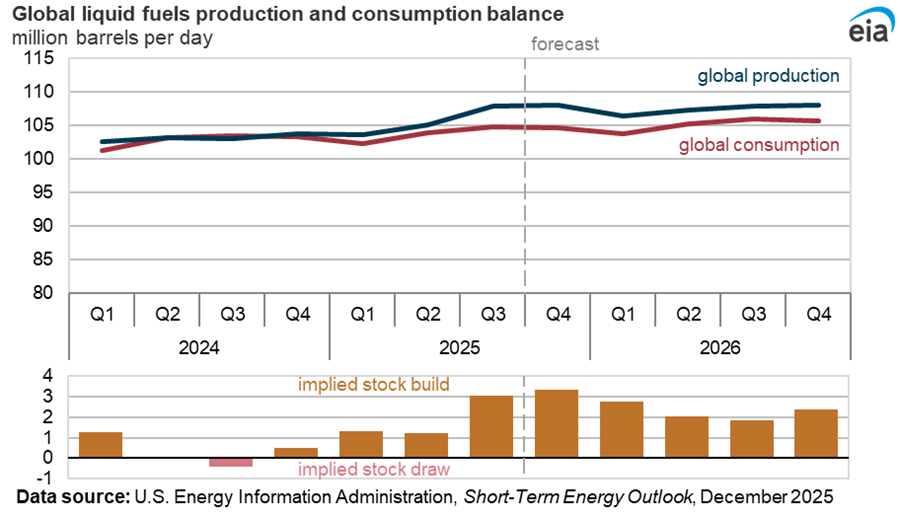

La perspectiva energética a corto plazo de la EIA proyecta un exceso de oferta significativo en 2026. Fuente Se espera que el consumo mundial de petróleo crezca a un ritmo inferior al de la producción de 2025-2026. Si bien esto es indudablemente probable, la realidad es que el petróleo tiene una tasa de declive constante, en la que la producción debe satisfacerse con reabastecimiento; de lo contrario, los niveles de producción eventualmente disminuirán. Quizás aún más importante sea el gasto de capital continuo requerido para encontrar nuevos yacimientos petrolíferos a medida que los yacimientos existentes maduran. Grandes compañías de servicios petroleros como Halliburton y Schlumberger creen que la inversión en capital es mínima, más allá del mantenimiento de la producción existente. Parece probable que la inversión de capital insuficiente eventualmente afecte al mercado petrolero, lo que podría dar lugar a un ciclo de gasto de capital. En mi opinión, eso probablemente no ocurrirá en 2026, pero podría ser el año en que aumenten los rumores al respecto. La curva de precios del petróleo ya no parece estar descontando un exceso significativo de oferta, a pesar de las certezas generalizadas de un exceso de oferta en el mercado a corto y mediano plazo, que solo se salvará gracias a las compras estratégicas de almacenamiento de China. Con los bajos precios del petróleo, la posible depreciación del dólar estadounidense y un ciclo global de recortes de tasas, parece probable que la demanda experimente algunos impulsos. La bajada de los precios del petróleo reduce el incentivo para abandonar los combustibles fósiles, una pesadilla para los defensores de los coches eléctricos, que ya sufrían por diversas razones, además de los bajos precios del crudo.

- EL ACUERDO DE PAZ ENTRE RUSIA Y UCRANIA NO TIENE IMPACTO EN LOS PRECIOS DEL PETRÓLEO

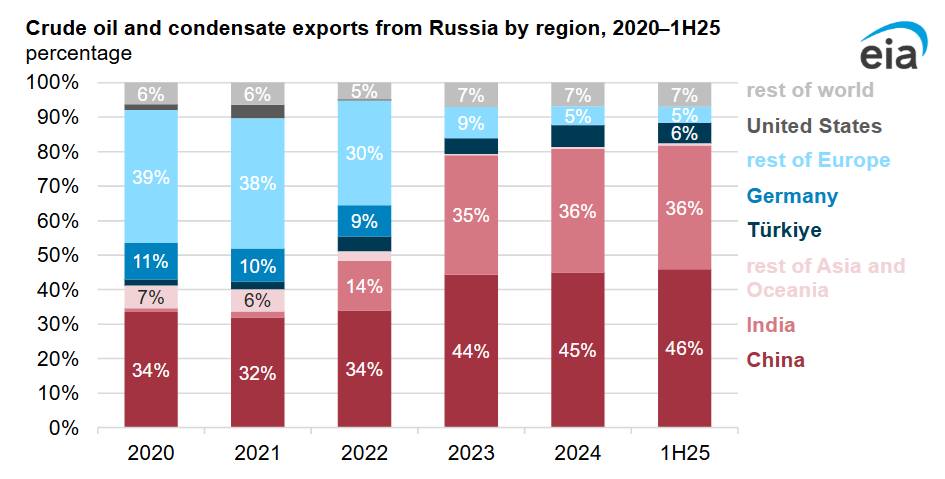

Importadores rusos de petróleo crudo. Fuente: EIA Uno de los puntos álgidos de la crisis últimamente ha sido la posibilidad de un acuerdo de paz entre Rusia y Ucrania. Si bien creo que es muy probable que se materialice en 2026, no creo que el resultado de este posible evento tenga un impacto significativo en los precios del crudo. La razón es bastante simple: el petróleo ruso no abandonó mucho el mercado. Como se muestra en la imagen superior, el mayor impacto de las sanciones a Rusia ha sido la desviación de los flujos. Con una disminución de los compradores occidentales y un fuerte aumento de los compradores orientales, China e India se han mostrado más que entusiasmados por adquirir los barriles del Kremlin. Peor aún para los optimistas del petróleo, estos barriles a menudo se venden con descuento, ya que los compradores son plenamente conscientes de que están adquiriendo barriles de mayor riesgo y con alternativas limitadas. Estas sanciones han ejercido presión sobre los precios del crudo, ya que Rusia, un importante exportador, se vio obligado a incorporar una competencia más barata al mercado. Esto comenzó con Biden y continuó con Trump. Hasta ahora, ninguna de las dos administraciones ha sido tolerante con el aumento de los precios del petróleo, y el uso de los barriles rusos en su beneficio ha sido mutuo.

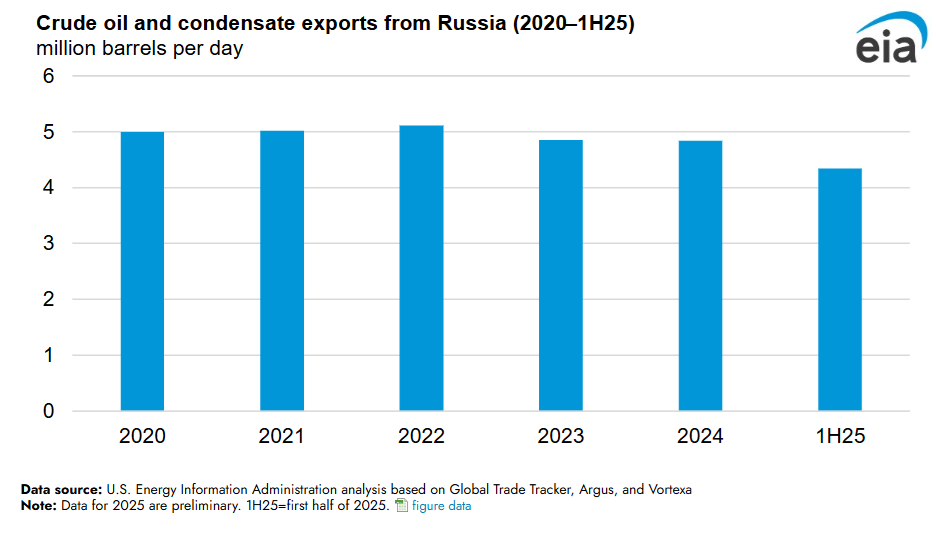

La producción rusa ha disminuido ligeramente desde 2025. Fuente: EIA Con frecuencia vemos a los optimistas del petróleo entusiasmarse con los ataques a las refinerías rusas de crudo. En todo caso, estos ataques tienden a ser bajistas para el crudo, ya que abren más producción upstream para la exportación si el downstream ruso no puede funcionar. Por lo tanto, las grietas de las refinerías se han visto más afectadas que los barriles de petróleo rusos, ya que Rusia también es un importante exportador downstream. Parece probable que un acuerdo de paz entre Rusia y Ucrania resulte más bajista para el gas natural y los productos refinados si la Unión Europea vuelve a abrir la tolerancia a los productos energéticos rusos.

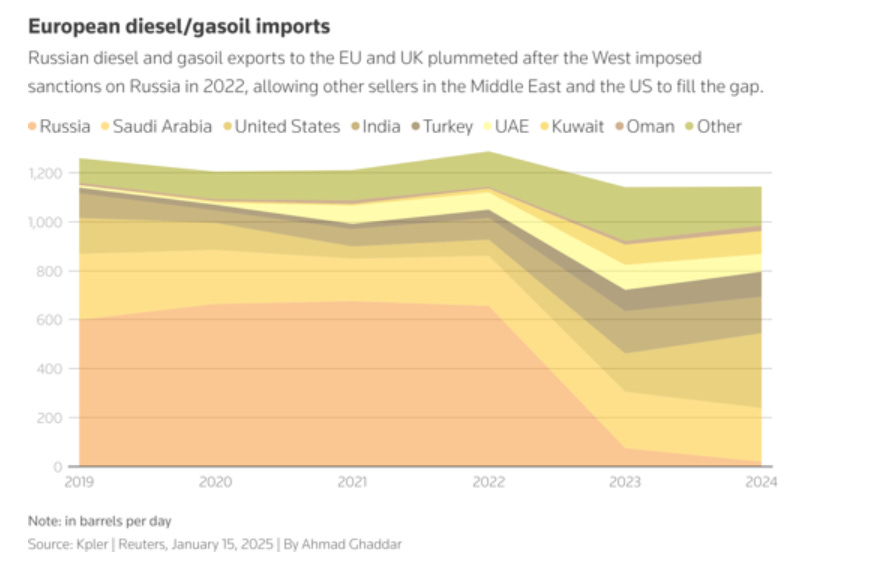

Las exportaciones rusas de productos refinados han cambiado. Fuente: KPLER

7. EL PETRÓLEO NO SE CONVIERTE EN EL PRÓXIMO ORO

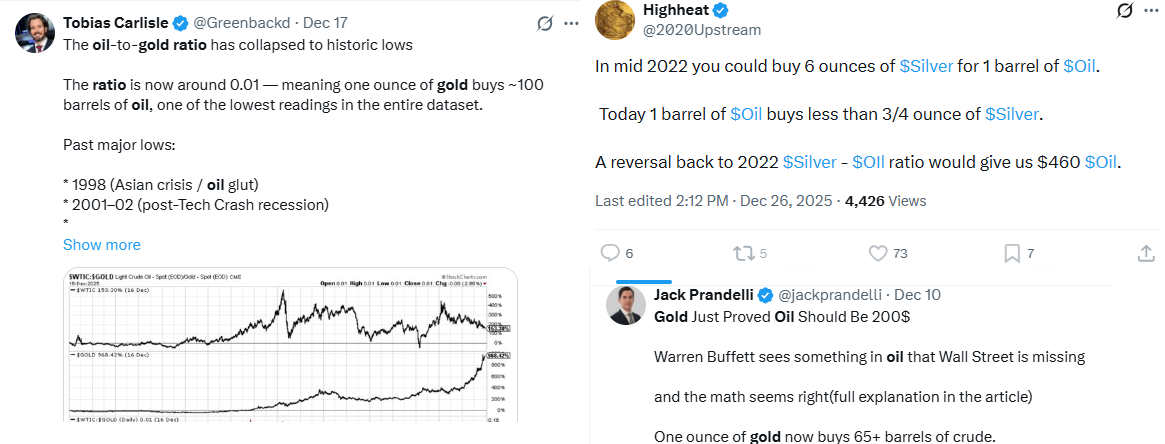

La relación petróleo-oro es diversa. Fuente: X, varios relatos. ¿Se convertirá el petróleo en el próximo oro en 2026? Creo firmemente que no. El oro y el petróleo tienen funciones diferentes en el mercado y, si bien respeto la correlación macroeconómica, me cuesta aceptar que tenga mucha importancia más allá de un tema de conversación divertido. Si bien respeto a los idealistas del mercado de la devaluación, quienes creen que las materias primas se venderán a medida que el dólar estadounidense se debilite, el hecho de que el oro esté a 4500 dólares no me dice mucho sobre el precio del crudo a 58 dólares. Creo que el crudo es muy sensible a los factores económicos y que un precio por encima de 80 dólares probablemente sería determinante para la demanda, lo que presionaría el crudo y probablemente provocaría un aumento de la oferta con una demanda limitada del consumidor final.

Es probable que un precio objetivo de 65-70 dólares sea razonable para que la producción de crudo sea sostenible. Un resultado similar a la relación petróleo-oro provocaría un aumento repentino de la oferta. Fuente Mientras tanto, los optimistas sobre el petróleo vuelven a ignorar las importantes ganancias tecnológicas que han hecho que la extracción de crudo sea mucho más rentable a precios más bajos que hace una década, lo que ha hecho que los gráficos de precios del petróleo de la década de 1970 sean bastante imprecisos en mi opinión. Salvo en Twitter recientemente, nunca me he referido a un inversor petrolero que quiera posicionarse basándose en la relación petróleo-oro. Y mucho menos en la relación petróleo-plata. Los últimos tuits sobre petróleo, publicados por una nueva ola de especuladores de materias primas inéditos, han sido bastante disparatados, en mi opinión. Si bien creo firmemente que es probable que los precios del petróleo suban en los próximos años, es probable que se mantengan contenidos debido a las ganancias en los factores tecnológicos de los servicios petroleros en comparación con décadas pasadas, cuando los costos de los insumos energéticos impulsaron la inflación, lo que podría haber ejercido presión al alza sobre los precios del oro como principal factor inflacionario. Desde la perspectiva de la inflación energética, creo que el aumento de los costos de la energía y de los productos refinados representa una mayor amenaza, ya que ambas áreas del espectro energético son más vulnerables a las interrupciones que la capacidad upstream.

8. LAS RESERVAS DE PETRÓLEO COMIENZAN A TENER MÁS RESPETO

Las tablas de FCF popularizadas por Nuttall no consideraron la profundidad de las reservas. Fuente Los gráficos de rendimiento del flujo de caja libre, como el de Eric Nuttall, tuvieron una gran aceptación a finales de 2020. En años anteriores, es posible que se hablara más de reservas. Si bien los gráficos de precios de Eric Nuttall sobre el rendimiento del flujo de caja libre prácticamente han desaparecido de Twitter, me pregunto si volveremos a ver más investigaciones que describan las reservas o si volveremos a mencionar el «VNA». Anteriormente, el «VNA» no ha significado mucho en Canadá, ya que el país enfrentaba amenazas existenciales que dificultaban calcular el futuro. Hoy en día, creo que hay mucha más claridad y que los obstáculos son más globales que específicos de cada país, ya que Canadá se ha vuelto repentinamente tolerante con su industria del petróleo y el gas.

Un gráfico antiguo de RBC que muestra el valor liquidativo de E&P. Fuente: RBC Las empresas canadienses de arenas petrolíferas poseen algunas de las reservas más profundas del mundo. Mejor aún, son de bajo riesgo y altamente predecibles en términos geológicos. Con la aparente expansión múltiple que ya se está produciendo en muchas empresas del sector y la creciente confianza en la construcción de otro importante oleoducto desde Canadá, parece razonable y probable que la profundidad de las reservas de petróleo sea un factor más beneficioso en las valoraciones. Apuesto a que el énfasis en la profundidad de las reservas se convertirá en un factor más importante durante el próximo año, a medida que el mercado tome nota de que los catalizadores bajistas están prácticamente desapareciendo, o en desarrollo, y la siguiente fase del mercado del petróleo crudo en los próximos años podría ser un retorno a la escasez, a menos que veamos una mayor inversión de capital en este sector.

9. EL PETRÓLEO DE IRÁN PERMANECE EN EL MERCADO Y ORIENTE MEDIO PERMANECE EN PAZ

El NCP predijo meticulosamente el resultado de Irán desde 2023. Contrariamente a los numerosos expertos que describen el riesgo geopolítico en los mercados energéticos, mantengo la opinión de que Oriente Medio es, en realidad, más seguro y tranquilo que en décadas. El conflicto israelí-iraní se ha neutralizado en gran medida, con el régimen del Ayatolá significativamente neutralizado en medio de pérdidas devastadoras tanto a nivel nacional como internacional. Los hutíes han sido aplastados y aparentemente sometidos a algún tipo de adhesión a la paz, lo que ha permitido que la guerra sectaria con los saudíes se apacigüe. La guerra civil iraquí es, en gran medida, un recuerdo lejano y el petróleo del Kurdistán vuelve a fluir hacia Turquía. Se dice que el presidente sirio, Asad, está en Rusia y la Nueva Siria parece decidida a colaborar tanto con Estados Unidos como, potencialmente, con Israel a cambio de garantías de seguridad. Hamás existe en el papel, pero ha perdido en gran medida su liderazgo y capacidad, mientras que los gazatíes, exhaustos tras múltiples años de bombardeos israelíes, buscan una nueva forma de vida. La guerra civil libia ha terminado y, aunque existen algunos enfrentamientos tribales, es improbable que se produzca un apagón significativo en el futuro próximo. Más allá de los riesgos omnipresentes de la producción petrolera, en mi opinión, el riesgo geopolítico es el más bajo en muchos años. Incluso con las diferencias entre Washington y Teherán, parece que la administración Trump ignora la producción petrolera iraní, que usará como moneda de cambio para extraerle las confesiones restantes a Teherán. Asumiré el control de la producción petrolera iraní bajo la atenta mirada del Tío Sam, en lugar de la subversión. Creo que es probable que la producción petrolera iraní crezca.

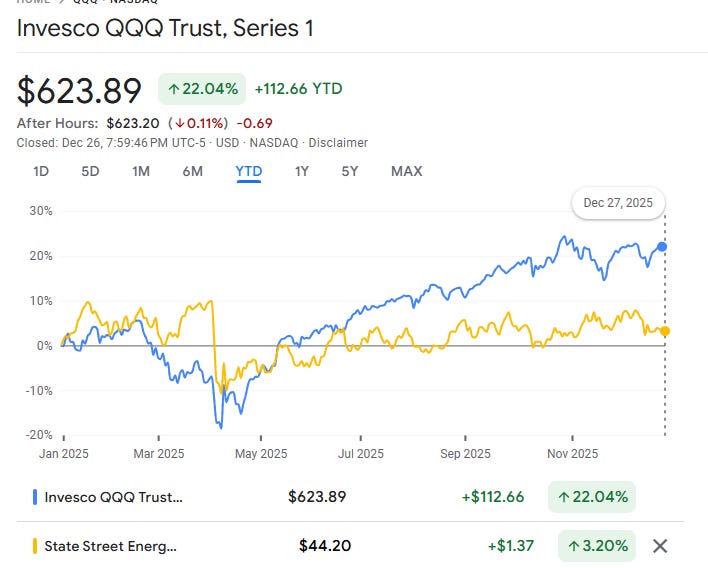

10. LAS ACCIONES DE PETRÓLEO EXPERIMENTAN AL MENOS UNA CORRECCIÓN MODESTA, PERO EL XLE SUPERA AL QQQ A FINALES DE 2026

Apuesto a que XLE superará al QQQ en 2026. Es una predicción arriesgada, dado el máximo pesimismo actual del mercado sobre el crudo. Admito que soy más pesimista con respecto a la correlación del QQQ, y es una caída en este indicador lo que podría acertar más que equivocarme en mi proyección QQQ-XLE. La mayoría de los inversores bajistas en el petróleo crudo admiten que el segundo semestre se ve mejor que el primero, y creo que el mercado mira hacia el futuro. Muchos inversores evitan el sector energético debido al aparente exceso de oferta inminente. Si bien un amplio conjunto de acciones parece estar superando el precio del petróleo, especialmente en Canadá, estos movimientos pueden estar justificados por varias razones y es posible que no veamos un desplome como cabría esperar basándose únicamente en una mediana de desconexión de valoración. Las acciones energéticas estadounidenses han experimentado una caída significativa, salvo las de empresas como Chevon y Exxon, y podrían estar a punto de recuperarse, ya que la sensibilidad al precio es alta. Muchos valores cotizan por debajo de la mediana de sus múltiplos recientes en los últimos 3 y 5 años. En mi opinión, probablemente veamos una rotación de las acciones de IA sobrevaloradas y las acciones tecnológicas altamente correlacionadas hacia sectores más orientados al valor. Dado que el índice energético se encuentra rezagado y se encuentra en una consolidación a varios años, parece probable que el próximo movimiento importante sea al alza, no a la baja. La importancia del sector energético parece estar aferrándose al creciente mercado tecnológico, y se prevé un crecimiento significativo del GNL norteamericano en los próximos dos años. Con los precios del petróleo probablemente en su mínimo cíclico y el gas natural probablemente en el extremo inferior de su nuevo rango de cotización en la era del GNL estadounidense, apostaré por el «over» de XLE para que supere el rendimiento trimestral desde una perspectiva contraria, con un rendimiento superior que se hará más evidente en el segundo semestre de 2026.

Fuente: Roger Lafontaine- Nugget Capital Partner

Foto: zbynek-burival-GrmwVnVSSdU-unsplash