ES

ES EN

EN EU

EU

La clave:

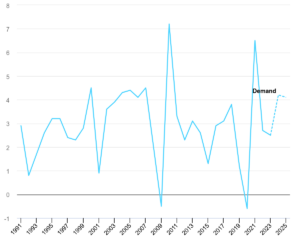

- En 2024 y 2025, la demanda mundial de electricidad crecerá al ritmo más rápido desde su repunte tras la crisis del Covid.

Durante el periodo de previsión 2024-2025 de este informe, se espera que el consumo mundial de electricidad aumente al ritmo más rápido en años, impulsado por el sólido crecimiento económico, las intensas olas de calor y la continua electrificación en todo el mundo. El crecimiento del 4% previsto para 2024 es el más alto desde 2007, con las excepciones de los fuertes repuntes de 2010, tras la crisis financiera mundial, y de 2021, tras el colapso de la demanda inducido por Covid. El crecimiento está impulsado por la fuerte demanda de electricidad en múltiples regiones y países, especialmente en la República Popular China (en adelante, «China»), India y Estados Unidos. Esperamos que esta tendencia de la demanda continúe en 2025, con un crecimiento también del 4%. Tanto en 2024 como en 2025, se prevé que el aumento del consumo mundial de electricidad sea significativamente superior al crecimiento del PIB mundial del 3,2%. En 2022 y 2023, la demanda de electricidad creció más lentamente que el PIB.

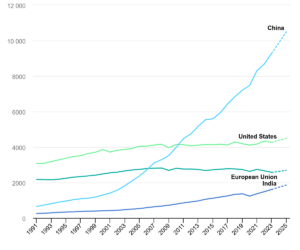

Se prevé que la demanda de electricidad en China aumente un 6,5% en 2024, similar a su tasa media entre 2016 y 2019. Este crecimiento anual, aún fuerte, representa una modesta desaceleración desde el 7% registrado en 2023 en medio de la reestructuración en curso de la economía china. Se espera que el consumo de electricidad en 2024 y 2025 se vea impulsado por la sólida actividad en las industrias de servicios y diversos sectores industriales, incluido un rápido aumento de la energía solar fotovoltaica, la producción de vehículos eléctricos (VE) y baterías, y el procesamiento intensivo en electricidad de materiales relacionados. La continua expansión de las redes 5G y los centros de datos, así como la fuerte adopción de vehículos eléctricos en el mercado nacional, son también factores que contribuyen a ello. En los últimos tres años, China ha ido añadiendo una demanda de electricidad aproximadamente equivalente a la de Alemania cada año, de media, y se espera que esta tendencia continúe hasta 2025, con una previsión de crecimiento del 6,2%.

Se prevé que la India, la principal economía del mundo con un crecimiento más rápido, registre un aumento del 8% en el consumo de electricidad en 2024, igualando el rápido crecimiento que experimentó en 2023. Esto se debe al fuerte crecimiento del PIB y al aumento de la demanda de refrigeración debido a las largas e intensas olas de calor. En el primer semestre de 2024, el país se enfrentó a olas de calor de duración récord, con picos de carga que alcanzaron un nuevo máximo y sometieron a los sistemas eléctricos a tensiones excepcionales. Suponiendo que las condiciones meteorológicas vuelvan a la media, esperamos que el crecimiento de la demanda de electricidad en la India disminuya moderadamente hasta el 6,8% en 2025.

La demanda de electricidad en Estados Unidos repuntará significativamente en 2024, con un aumento interanual del 3%. La mayor tasa de crecimiento se debe, en parte, a la comparación con 2023, cuando la demanda disminuyó un 1,6% en medio de un clima templado. El consumo de electricidad se ve impulsado por la mejora de las perspectivas económicas, así como por el aumento de la demanda de aire acondicionado debido a las fuertes olas de calor y a la expansión de los centros de datos. Se prevé que la demanda aumente un 1,9% en 2025.

Se prevé que la demanda de electricidad en la Unión Europea aumente un 1,7% en 2024 a medida que se atenúen las dificultades económicas, pero persiste la incertidumbre sobre el ritmo de crecimiento. El consumo de electricidad en la UE se había contraído en los dos años anteriores, debido sobre todo al descenso de la producción de las industrias de alto consumo energético. A partir del cuarto trimestre de 2023 aparecieron signos de recuperación de la demanda de electricidad en la UE. El crecimiento cobró mayor impulso durante el primer semestre de 2024, a medida que se estabilizaban los precios de la energía y se reanudaban las actividades de varias industrias que anteriormente habían interrumpido su actividad. Sin embargo, los precios de la energía en Europa siguen siendo elevados en comparación con los niveles anteriores a la crisis de Covid. Esto, combinado con unas perspectivas macroeconómicas moderadamente lentas, sigue pesando sobre algunas industrias y plantea incertidumbres sobre el ritmo de la recuperación de la demanda.

El auge de la inteligencia artificial (IA) ha puesto en el punto de mira el consumo eléctrico de los centros de datos, por lo que hacer un mejor balance es más importante que nunca. En muchas regiones, las estimaciones históricas del consumo eléctrico de los centros de datos se ven obstaculizadas por la falta de datos fiables. Al mismo tiempo, las proyecciones futuras incluyen un amplio abanico de incertidumbres relacionadas con el ritmo de implantación, las diversas y crecientes aplicaciones de la IA y el potencial de mejora de la eficiencia energética. Ampliar y mejorar la recopilación de datos sobre la demanda de electricidad del sector será crucial para identificar correctamente la evolución pasada y comprender mejor las tendencias futuras. La Agencia Internacional de la Energía (AIE) ha sido pionera en el estudio de los vínculos entre el sector energético y la digitalización. Para profundizar en el tema, la AIE acogerá en diciembre de 2024 la Conferencia Mundial sobre Energía e Inteligencia Artificial, que reunirá a gobiernos, industria, investigadores y otras partes interesadas.

Las olas de calor siguen poniendo a prueba los sistemas eléctricos de todo el mundo

Muchas regiones sufrieron intensas olas de calor en la primera mitad de 2024, lo que elevó la demanda de electricidad y puso a prueba las redes eléctricas. Mayo de 2024 fue el mes más caluroso desde que existen registros mundiales y el duodécimo mes consecutivo de temperaturas récord. India, México, Pakistán, Estados Unidos, Vietnam y muchos otros países sufrieron graves olas de calor con un aumento de las cargas máximas debido a la mayor necesidad de refrigeración. A medida que más hogares empiecen a comprar aparatos de aire acondicionado (AC), el impacto aumentará sustancialmente, sobre todo en las economías emergentes, donde la proporción de hogares con AC es actualmente mucho menor en comparación con las economías avanzadas con climas comparables. La aplicación de normas de eficiencia más estrictas para el aire acondicionado será crucial para mitigar el impacto del aumento de la demanda de refrigeración en los sistemas eléctricos. La ampliación y el refuerzo de las redes eléctricas también serán muy importantes para garantizar la fiabilidad.

El aumento de la frecuencia de los precios negativos de la electricidad señala la necesidad urgente de aumentar la flexibilidad del sistema

En 2024 se ha producido un aumento significativo de la frecuencia de eventos de precios mayoristas negativos en numerosos mercados eléctricos. En el primer semestre del año, el porcentaje de horas con precios negativos en el sur de California superó el 20%, más del triple que un año antes. En algunos mercados, como el de Australia Meridional, los precios han sido negativos aproximadamente el 20% del tiempo desde 2023. Los precios negativos se producen porque la generación no es lo bastante flexible por motivos técnicos, económicos, contractuales o normativos. Indican que la demanda no responde suficientemente a los precios y que no hay suficiente almacenamiento disponible. El aumento de la frecuencia de los precios negativos envía una señal urgente de que es necesaria una mayor flexibilidad de la oferta y la demanda. Los marcos reguladores y los diseños de mercado adecuados serán importantes para permitir la adopción de soluciones de flexibilidad como la respuesta de la demanda y el almacenamiento.

Las fuentes de energía limpias marcarán nuevos récords hasta 2025

A pesar del fuerte aumento del consumo eléctrico, se espera que la energía solar fotovoltaica cubra por sí sola aproximadamente la mitad del crecimiento de la demanda mundial de electricidad hasta 2025. Junto con la generación eólica, supondrá casi el 75% del incremento.

Se espera que la generación mundial de electricidad a partir de energía solar fotovoltaica y eólica supere a la de energía hidroeléctrica en 2024. Esto se debe a un enorme aumento interanual del 33% en la generación mundial de energía solar fotovoltaica y a un crecimiento sostenido de la generación eólica del 10%. La transición energética mundial alcanzará otro hito importante en 2025, cuando la producción total de electricidad a partir de fuentes renovables supere a la de carbón. La cuota de las energías renovables en el suministro mundial de electricidad aumentó hasta el 30% en 2023 y se prevé que siga subiendo hasta el 35% en 2025.

En la Unión Europea, la producción eólica y solar fotovoltaica superará a la fósil en 2024. Se prevé que la cuota combinada de la eólica y la solar fotovoltaica en el suministro total de electricidad pase del 26% en 2023 al 30% en 2024, y al 33% en 2025. El motor principal es el rápido crecimiento de la energía solar fotovoltaica, impulsado por la reducción de los precios de los módulos solares combinada con un fuerte apoyo político. Se espera que la cuota de todas las energías renovables en la generación total alcance el 50% en 2024.

La generación nuclear mundial está en camino de alcanzar un nuevo máximo en 2025, superando su récord anterior en 2021. Se prevé que la generación nuclear aumente globalmente un 1,6% en 2024, y un 3,5% en 2025. Este crecimiento se apoya en un aumento constante de la producción del parque nuclear francés a medida que se completan las obras de mantenimiento, en la reanudación de la actividad de los reactores en Japón y en la entrada en funcionamiento de nuevos reactores en varios mercados, como China, India, Corea y Europa.

Las emisiones del sector eléctrico se estabilizan, con un ligero aumento en 2024 seguido de un descenso en 2025

Se prevé que la producción de carbón siga resistiendo en 2024 debido al fuerte crecimiento de la demanda de electricidad, lo que dificultará el descenso de las emisiones de CO2 del sector eléctrico mundial. A pesar del rápido crecimiento de las energías renovables, el fuerte aumento del consumo de electricidad, especialmente en China e India, está dando lugar a un mayor uso de la generación con carbón para satisfacer la demanda. Se espera que la producción mundial de carbón aumente menos de un 1% en 2024, pero esto depende en gran medida de las tendencias de la energía hidroeléctrica, especialmente en China. La producción hidroeléctrica china repuntó con fuerza en la primera mitad de 2024 desde su mínimo de 2023, y una nueva mejora de las tendencias hidroeléctricas en la segunda mitad del año podría frenar la generación de electricidad con carbón y reducir las emisiones del sector eléctrico mundial. Se prevé que la producción mundial de gas natural crezca de media en torno al 1% durante el periodo 2024-2025. Los significativos descensos en Europa se verán compensados por los aumentos en Asia, en medio de las crecientes importaciones de GNL, y en Oriente Medio, impulsados por el cambio de la generación a partir de petróleo a la generación a partir de gas.

Las emisiones mundiales de CO2 procedentes de la generación de electricidad se mantendrán prácticamente estables hasta 2025. El ligero aumento de las emisiones del sector eléctrico en 2024 irá seguido de un descenso inferior al 1% en 2025. Esto se deberá a una modesta caída de la producción de carbón debido a una mayor expansión de las fuentes de energía limpias y a la continua disminución de la generación a partir del petróleo. Aunque las condiciones meteorológicas extremas, como las olas de calor y las sequías, así como las crisis económicas o los cambios en las políticas gubernamentales, pueden provocar un repunte de las emisiones en años concretos, la tendencia estructural de las fuentes de energía limpias que limitan los combustibles fósiles se mantendrá firme.

En Estados Unidos se prevé un repunte de las emisiones de CO2 del sector eléctrico en 2024, antes de un descenso en 2025. Estados Unidos es una de las pocas economías avanzadas que verá aumentar sus emisiones de CO2 del sector eléctrico en 2024, aunque seguirán siendo casi un 30% inferiores a las de una década antes. El aumento de 2024 se produce tras un fuerte descenso del 8% en 2023, cuando se produjo una caída masiva del 20% en la generación de electricidad a partir de carbón debido a la fuerte competencia de los bajísimos precios del gas natural y a la menor demanda de electricidad en un clima benigno. En 2024, se espera que la generación de electricidad a partir de carbón en EE.UU. crezca en torno a un 2% y la de gas natural un 1,5%, lo que provocará un aumento de las emisiones. Esto se debe a un repunte significativo del crecimiento de la demanda de electricidad en EE.UU. tras el descenso de 2023 y al escaso margen de maniobra para seguir pasando del carbón al gas, dada la actual dinámica de precios de los combustibles. No obstante, estas tendencias dependerán en gran medida de la evolución de los precios de mercado del gas natural y de las tendencias meteorológicas en el segundo semestre de 2024.

Fuente: IEA

Foto: raimond-klavins-unsplash