ES

ES EN

EN EU

EU

- Desde 2015, Pekín ha aplicado una estrategia nacional para dominar la robótica inteligente, combinando la integración vertical, la coordinación de políticas, el despliegue rápido y la experimentación local. Este enfoque ya ha logrado varios de sus objetivos principales.

- Los documentos de políticas articulan un enfoque oficial en tendencias y tecnologías clave como la robótica humanoide, los sensores, los actuadores y el control de movimiento. Los gobiernos locales también están diversificando las aplicaciones en campos que abarcan desde el cuidado de personas mayores hasta la logística y la manufactura.

- Estos programas están respaldados por enormes subsidios y préstamos estatales, y las provincias y ciudades participan de facto en una “carrera de subsidios”, cada una compitiendo por promover al próximo campeón nacional de robótica dentro de su jurisdicción.

- La migración industrial es otra tendencia emergente, en la que un número creciente de gigantes de la tecnología y los vehículos eléctricos se están incorporando al sector de la robótica humanoide debido a solapamientos tecnológicos y en la cadena de suministro. Su escala, capacidad de ingeniería e integración vertical les permiten reducir costes, acelerar la I+D y competir agresivamente en una industria emergente.

Pekín está organizando una campaña coordinada para liderar el hardware de inteligencia artificial (IA) de próxima generación mediante un auge nacional en la robótica. Mientras que empresas occidentales como Tesla y Boston Dynamics introdujeron la IA física al público global hace años, la República Popular China (RPC) está reuniendo rápidamente una impresionante gama de competidores, movilizando recursos industriales, académicos y financieros para impulsar a sus nuevos campeones nacionales. La carrera está en marcha.

En la Conferencia Mundial de Inteligencia Artificial de 2025 (世界人工智能大会) en Shanghai, el “Centro de Innovación de Robótica de Inteligencia Artificial Incorporada Nacional y Local Co-construido” (“HUMANOID”;国家地方共建人形机器人创新中心) dio a conocer una nueva iniciativa para acelerar el desarrollo de la robótica humanoide. Introdujo nuevos canales de financiación, plataformas de formación y centros nacionales de investigación, todo ello con el respaldo de los ministerios centrales y los gobiernos provinciales ( CCTV , 28 de julio).

En todo el país, se han multiplicado anuncios similares en los últimos meses. Desde enero, el gobierno central ha lanzado un Fondo Nacional de Inversión en la Industria de IA (国家级人工智能基金) de 8200 millones de dólares para canalizar capital hacia tecnologías de vanguardia, incluyendo la integración de la IA en el mundo físico. Mientras tanto, los gobiernos locales de Pekín, Shenzhen y otras regiones han presentado planes dirigidos específicamente a la robótica humanoide ( Baijiahao/Neutral Carbon Corporation Company , 17 de abril).

Primeros pasos: el camino de la República Popular China hacia el dominio de la robótica

En 2013, la República Popular China se encontraba a la zaga de líderes mundiales como Corea, Japón y Alemania en cuanto a densidad de robots, a pesar de haberse convertido en el mayor mercado mundial de robótica industrial. Tras evaluar que la robótica sería una industria estratégica clave en el futuro, el gobierno comenzó a sentar las bases para planificar su recuperación industrial.

La robótica se agrupó junto con las máquinas herramienta de control numérico por computadora (CNC) de alta gama como uno de los 10 sectores destacados en la política Made in China 2025, una estrategia industrial histórica lanzada en 2015 para lograr el liderazgo mundial en tecnologías emergentes clave. Esta política, que anticipó muchas de las ambiciones de IA incorporada que ahora impulsan la política actual de la República Popular de China, dividió la robótica en tres dominios: robots industriales para fabricación, robots de servicio para entornos centrados en el ser humano y robots para fines especiales para uso peligroso o militar. ( MIIT Equipment Industry Development Center , 12 de mayo de 2016). Para ejecutar los objetivos establecidos en el plan Made in China 2025, la Comisión Nacional de Desarrollo y Reforma (NDRC) publicó el Plan de Desarrollo de la Industria Robótica (2016-2020) (机器人产业发展规划2016-2020年). Este plan destacó las debilidades estructurales, como la dependencia de componentes básicos extranjeros como servomotores y sistemas de control, y abogó por una mayor autosuficiencia en respuesta ( NDRC , 27 de abril de 2016). Cabe destacar que estas peticiones fueron anteriores a la imposición de controles a las exportaciones por parte de Estados Unidos durante el primer gobierno de Trump.

En 2021, el XIV Plan Quinquenal y sus subestrategias relacionadas priorizaron aún más la robótica, definiendo objetivos específicos en manufactura inteligente, robots móviles inteligentes y automatización de salas blancas (utilizando la robótica en entornos controlados para minimizar la intervención humana). A finales de ese año, el gobierno publicó el XIV Plan Quinquenal de la Industria Robótica (“十四五”机器人产业发展规划), que estableció el objetivo adicional de convertirse en un líder mundial en robótica para 2025, con una tasa de crecimiento anual de la industria superior al 20 % ( MIIT , 28 de diciembre de 2021).

El impulso político se aceleró en 2023 con el lanzamiento de un plan de acción “robótica +” (“机器人+”应用行动实施方案), que promovió la adopción generalizada de robots en la fabricación, la atención sanitaria, la logística y la educación ( MIIT , 18 de enero de 2023). A esto le siguió poco después una serie de opiniones para guiar la innovación y el desarrollo de la robótica humanoide (人形机器人创新发展指导意见). Estos se dirigieron específicamente a sistemas humanoides, identificando cuellos de botella tecnológicos clave y priorizando avances en la planificación del movimiento, la inteligencia artificial cognitiva, la detección biónica y los sistemas de control diestros (consulte la Tabla 1) ( MIIT , 20 de octubre de 2023).

Tabla 1: Cuellos de botella tecnológicos críticos

| Categoría | Enfocar |

| Robot “Cerebro” | Arquitectura de IA unificada para el control de percepción-decisión; modelos grandes; interacción humano-entorno. |

| Robot “Cerebelo” | Coordinación de cuerpo completo; adaptación al terreno; planificación del movimiento; aprendizaje en línea y modelado del comportamiento. |

| Extremidades robóticas | Biomecánica; movimiento de alta velocidad y alta precisión; estructuras de extremidades biónicas y sistemas de control. |

| Cuerpo de robot | Optimización estructural; materiales ligeros; diseño de estructura con detección de energía integrada. |

| Robots funcionales | Variantes de bajo costo y alta precisión para interacción, tareas de motricidad fina y protección contra impactos. |

| Sensores | Sensores de visión, auditivos, táctiles; sistemas de detección de alta resolución y biónicos. |

| Actuadores | Uniones de alta densidad de potencia; accionamientos eléctricos e hidráulicos; sistemas de transmisión compactos. |

| Controladores | Chips de control de movimiento en tiempo real; soporte de planificación y toma de decisiones mediante IA. |

| Sistemas de energía | Baterías de alta energía; gestión e integración de energía para resistencia y adaptabilidad. |

(Fuente: MIIT )

Prioridades de mapeo: Lo que el lenguaje político revela sobre el impulso robótico de la República Popular China

A medida que se multiplican los documentos de políticas y planes de acción, se hace evidente que la República Popular China está impulsando un esfuerzo nacional integral para alcanzar el liderazgo mundial en robótica humanoide. Provincias como Zhejiang, una potencia manufacturera de larga trayectoria, lideraron el proceso al publicar la primera política de «robótica+» de la República Popular China en 2017 ( Xinhua Daily Telegraph , 17 de marzo). Otras provincias siguieron su ejemplo rápidamente. Este estudio ha descubierto que provincias clave como Guangdong, Jiangsu, Hebei, Anhui y las cuatro municipalidades bajo administración directa (Pekín, Shanghái, Tianjin y Chongqing) han emitido desde entonces sus propios planes de robótica, reflejando tanto la alineación nacional como las prioridades locales ( Tianjin Net , 15 de agosto de 2017; Gobierno de Hebei , 7 de junio de 2023; Departamento de Equipos e Industria de Jiangsu , 19 de abril de 2024; Comisión de Desarrollo y Reforma de Pekín , 18 de julio de 2024; Gobierno de Guangdong , 10 de marzo; Departamento de Industria y Tecnología de la Información de Anhui , 30 de mayo). Los centros tecnológicos emergentes como Hangzhou, donde se ubican los «Seis Dragones», incluido el gigante de la robótica Unitree, y Shenzhen también han introducido una guía específica en robótica, reforzando el modelo multinodal de difusión tecnológica de la República Popular China, desde la cuenca del río Amarillo hasta el delta del Yangtsé y la Gran Área de la Bahía.

Figura 1: Centros clave de robótica en la República Popular China

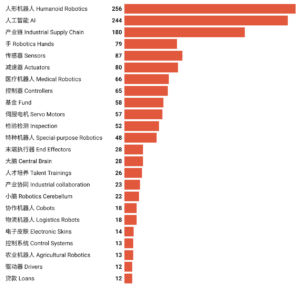

Una encuesta de 30 documentos de políticas a nivel nacional, provincial y municipal basados en las áreas mencionadas anteriormente, publicados entre 2015 y mayo de 2025, ofrece una ventana reveladora a las prioridades cambiantes del estado. En este conjunto de datos, «robótica humanoide» (人形机器人) e «Inteligencia artificial» (人工智能) encabezan la lista de palabras clave, con 256 y 244 menciones, respectivamente (ver Figura 2 a continuación). Esto subraya un giro nacional hacia sistemas de inteligencia encarnada que integran capacidades de máquina y funciones similares a las humanas. El énfasis refleja los esfuerzos recientes de los ministerios centrales para integrar la IA cognitiva con plataformas físicas en los dominios industriales y sociales. Esto explica por qué los ingresos de la industria de robótica humanoide de Beijing han crecido casi un 40% en el primer semestre de este año, lo que representa aproximadamente un tercio del total nacional ( Cailián , 8 de agosto). Además, la frase «cadena de suministro industrial» (工业供应链) (180 menciones) es prominente en los documentos de políticas. Esto indica preocupación por la resiliencia de las etapas iniciales y la sustitución de importaciones, en particular en componentes robóticos esenciales, dominados durante mucho tiempo por proveedores extranjeros. La mención frecuente de términos como sensores, actuadores, controladores y servomotores refleja igualmente los esfuerzos continuos por localizar ecosistemas de hardware críticos y superar los obstáculos de larga data identificados en la estrategia «Hecho en China 2025».

Figura 2: Menciones de palabras clave en 30 políticas de robótica de la República Popular China, 2015-2025

Las políticas locales revelan una variación considerable de las directivas centrales de línea superior. Los dominios especializados se mencionan cada vez más, como la robótica médica (66), la robótica de propósito especial (48) e incluso las pieles electrónicas (18), y a menudo reflejan una priorización local deliberada. Por ejemplo, Shanghái fue una de las primeras localidades en publicar un libro blanco centrado exclusivamente en la robótica médica, una decisión determinada por su infraestructura de atención médica avanzada y su sólida base de innovación biomédica ( Gobierno de Shanghái , 31 de octubre de 2023). La autoridad de Pekín también emitió un aviso exclusivo sobre la promoción de robots inteligentes para el cuidado de ancianos (养老机器人) ( Oficina de Economía y Tecnología de la Información de Pekín , 12 de junio). La política refleja los esfuerzos por integrar tecnologías avanzadas en la vida diaria, acelerando la expansión de los escenarios de aplicación e impulsando la adopción generalizada a una escala sin precedentes. Esto indica que el énfasis técnico se distribuye por todo el país para minimizar la competencia intraprovincial al tiempo que se acelera el progreso colectivo. Los gobiernos locales buscan cada vez más crear roles diferenciados dentro de la arquitectura robótica nacional, adaptando sus estrategias a la composición industrial local, los ecosistemas de startups y el acceso al talento y al capital.

El uso que hace la República Popular China de la financiación respaldada por el Estado para impulsar la industria es evidente en las frecuentes menciones de «fondos» (58) y «préstamos» (12) en estos documentos de políticas. Los fondos de orientación del gobierno ayudan a las empresas emergentes de robótica y a las empresas estratégicas designadas a escalar tecnologías clave, mientras que los préstamos ofrecen apoyo para la comercialización de I+D. Jiangsu ha ofrecido hasta 30 millones de RMB (4,2 millones de dólares) en subsidios para centros de innovación en fabricación de robótica ( Departamento de Equipos e Industria de Jiangsu , 19 de abril de 2024). Guangdong prioriza la financiación para plataformas de innovación, ofreciendo 50 millones de RMB (7 millones de dólares) en apoyo fiscal para centros de robótica y hasta 100 millones de RMB (14 millones de dólares) para proyectos especiales aprobados ( Gobierno de Shenzhen , 28 de abril de 2023; South Plus , 1 de abril). Mientras tanto, Zhejiang integra la robótica en políticas que impulsan el consumo, ofreciendo subsidios del 15 por ciento (hasta 2000 RMB [280 dólares]) por unidad para robots domésticos inteligentes a través de su programa de intercambio de electrodomésticos ( Baidu/JRJ.com , 20 de mayo). A nivel de ciudad, Suzhou proporciona hasta 200 millones de RMB [28 millones de dólares] para instituciones de investigación en robótica, en particular aquellas que aspiran a convertirse en laboratorios nacionales ( Suzhou Legal Bureau , 9 de junio). Estos ejemplos subrayan la dependencia sostenida de la República Popular China de los subsidios y los instrumentos crediticios para dirigir y acelerar los sectores tecnológicos prioritarios a través de la incertidumbre de la etapa inicial y la volatilidad financiera. Como resultado, las provincias y las ciudades están involucradas en una «carrera de subsidios» de facto, cada una compitiendo para promover al próximo campeón nacional de robótica dentro de su jurisdicción.

De la carrera por las patentes a la producción en fábrica: el auge de la robótica en China

La campaña de robótica de la República Popular China avanza actualmente en dos frentes estrechamente coordinados: ampliar la implementación física y consolidar su dominio en futuros ámbitos de innovación. En 2023, el país realizó más de 276.000 instalaciones de robots industriales, casi seis veces más que Japón y superando con creces a Estados Unidos, Corea del Sur y Alemania, lo que indica el fruto de varios años de apoyo político (véase la Figura 3 a continuación). Las cifras actuales de instalación indican que el país cumplió con éxito los objetivos de producción anual establecidos por la Comisión Nacional de Desarrollo y Reforma (NDRC) en 2016 para 2020 ( NDRC , 27 de abril de 2016).

Figura 3: Instalaciones de robots industriales por país 2023

(Fuente: Federación Internacional de Robótica )

En términos de propiedad intelectual, sin embargo, las empresas chinas continuaron rezagadas respecto a los actores japoneses y coreanos de larga trayectoria (véase la Figura 4 a continuación). Si bien los datos de 2023 muestran que la empresa de la República Popular China UBTECH (优必选) lideró las solicitudes de patentes a nivel mundial, con contribuciones crecientes de instituciones como la Universidad de Tsinghua, la Universidad Tecnológica de Pekín y la Academia China de Ciencias, los actores japoneses y coreanos de larga trayectoria aún dominaron el espacio de la propiedad intelectual, aunque la brecha se está reduciendo. A partir de 2025, la República Popular China representa casi el 60 por ciento de las solicitudes de patentes de robótica impulsadas por IA a nivel mundial, lo que indica no solo el dominio en la producción, sino también una creciente influencia sobre la trayectoria futura de la IA incorporada ( PatentPC , 31 de julio).

Una tendencia similar surge en la investigación relacionada con la robótica. Entre 2015 y 2022, la República Popular China registró un aumento del 545 % en las publicaciones de robótica de primer autor y un incremento del 256 % en el número de instituciones que realizan investigación en robótica. La República Popular China superó a Estados Unidos en volumen total de publicaciones en 2022 ( The China Academy , 24 de octubre de 2023). El resultado es un ecosistema en rápida expansión donde la innovación académica, industrial y estatal está cada vez más sincronizada.

Aquí es necesario enfatizar la distinción entre robots industriales y humanoides. Mientras que la República Popular China ya está obteniendo resultados mensurables en el primero, en el segundo permanece en su etapa temprana de incubación, con una producción que apenas ha comenzado. Esta producción es impulsada en gran medida por laboratorios universitarios, concursos de propiedad intelectual y capital de ciclo largo. Sin embargo, a medida que la atención política y la inversión convergen cada vez más en la IA incorporada, es probable que esta brecha también se reduzca. Según la Academia China de Tecnología de la Información y las Comunicaciones, la industria de robótica humanoide de la República Popular China alcanzó un tamaño de mercado de casi 2.800 millones de RMB (380 millones de dólares) en 2024 y se proyecta que crezca hasta convertirse en un mercado de 100.000 millones de RMB para 2030 ( CCTV , 12 de septiembre de 2024).

Figura 4: Número de patentes válidas de robótica humanoide por organización (2023)

(Fuente: Elaborado por el autor a partir de datos de CNIPA y OMPI)

Figura 5: Número acumulado de solicitudes de patentes de robótica humanoide por país (2015-2022)

(Fuente: Elaborado por el autor a partir de datos de CNIPA y OMPI)

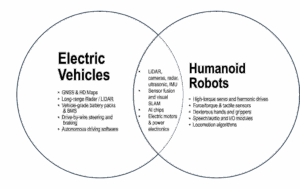

Los sectores de vehículos eléctricos y tecnología impulsan la robótica humanoide

La “migración industrial” es una tendencia emergente que está dando forma a la industria robótica de la República Popular China, donde el país aprovecha cada vez más su maduro ecosistema de vehículos eléctricos (VE) para respaldar su naciente sector robótico. Empresas líderes de VE como XPeng (小鹏汽车), BYD (比亚迪), GAC (广州汽车集团) y Li Auto (理想汽车) están reutilizando tecnologías de VE para la robótica, aprovechando las arquitecturas de sistemas compartidos. Tanto los VE como los robots humanoides operan en un ciclo de “percepción-decisión-ejecución”, utilizando sensores para percibir su entorno, procesando información en tiempo real y tomando acciones de forma autónoma en respuesta ( Sina Finance , 23 de mayo).

Del lado de la percepción, las tecnologías desarrolladas para la conducción autónoma, como LiDAR (detección y alcance de luz), cámaras, sensores ultrasónicos, radar y unidades de medición inercial (IMU), ahora se están adoptando ampliamente en los sistemas de navegación y visión de robots humanoides ( Nvidia , 15 de abril de 2019). Estos sensores alimentan algoritmos de fusión de sensores y sistemas SLAM (localización y mapeo simultáneos), que son estándar en vehículos autónomos y ahora se adoptan ampliamente en la navegación y visión de robots humanoides. Los mismos procesadores de IA desarrollados originalmente para la autonomía automotriz, incluidas las unidades de procesamiento neuronal (NPU), las unidades de procesamiento gráfico (GPU) y las arquitecturas de CPU/sistema en chip (SoC), también se están reutilizando en robots humanoides para respaldar el modelado del entorno, la planificación del movimiento y la toma de decisiones en tiempo real ( South Plus , 11 de abril).

La capa de ejecución muestra una alineación similar. Los vehículos eléctricos (VE) se basan en motores eléctricos de alto par, servoaccionamientos de precisión y sistemas de gestión de baterías (BMS), todos ellos esenciales para alimentar las extremidades, articulaciones y sistemas centrales de un robot. Los sistemas de gestión térmica y energética diseñados originalmente para plataformas de VE, incluyendo soluciones avanzadas de refrigeración, también pueden aplicarse a robots, que enfrentan desafíos comparables en cuanto a disipación de calor y resistencia. Incluso los sistemas de control del chasis del vehículo, como la conducción por cable y la lógica de frenado, se alinean conceptualmente con el control robótico de articulaciones y la coordinación de extremidades ( Auto Business Review , 3 de junio).

Como resultado, los fabricantes chinos de vehículos eléctricos no están entrando al espacio de la robótica humanoide como completos outsiders, sino como operadores bien posicionados, acelerando la comercialización de plataformas humanoides con I+D, talento e infraestructura existentes.

Figura 6: Diagrama de Venn de tecnologías compartidas por vehículos eléctricos y robots humanoides

(Fuente: Creado por el autor)

A medida que este ecosistema evoluciona, surgen actores clave como inversores y arquitectos de sistemas. Fabricantes de vehículos eléctricos como XPeng, BYD, GAC, Li Auto, Changan (长安汽车) y Geely (吉利) están creando equipos internos de robótica y también colaboran o invierten en empresas líderes en robótica como UBTECH, Unitree (宇树科技) y Leju (乐聚机器人). Estas alianzas permiten a los fabricantes de automóviles aplicar directamente sus competencias al desarrollo del rendimiento de robots humanoides. Por ejemplo, el robot «Iron» de XPeng utiliza el mismo sistema de conducción autónoma e inteligencia artificial en la cabina de sus vehículos eléctricos para permitir la percepción visual de 720° y la interacción por voz. Mientras tanto, BYD utiliza su cadena de suministro integrada verticalmente para autoproducir a gran escala el 80 % de componentes esenciales, como reductores armónicos y sensores de par, logrando una reducción de costos del 30 % al 40 % ( Weibo/Zhineng , 29 de diciembre de 2024; QQ/Zhixin Lele , 17 de abril). La compañía planea implementar 2000 robots en sus líneas de producción este año.

Las empresas de vehículos eléctricos también aportan músculos de fabricación, desplegando sus fábricas, que ya están optimizadas para el ensamblaje modular de alta precisión, para escalar la producción robótica. NIO (蔚来汽车) y Geely se han asociado con Unitree y otras empresas líderes en robótica para transformar sus fábricas en bancos de pruebas para nuevas empresas de robótica, proporcionando entornos del mundo real para afinar la navegación, manipulación y coordinación robótica ( Late Post , 11 de junio; Xinjing News , 29 de julio). El robot GoMate de GAC integra un sistema de control de fuerza adaptado de su plataforma de propulsión para vehículos eléctricos. Al trasplantar algoritmos de control de torque, según se informa, logró una mejora del 50 por ciento en el tiempo de respuesta del equilibrio de una sola pierna y aceleró el desarrollo del sistema de control de fuerza nueve meses antes del promedio de la industria ( Jiemian , 25 de diciembre de 2024).

En el frente tecnológico, el fundador de Meituan, Wang Xing (王兴), ha emergido como el inversor más destacado de la República Popular China en IA incorporada, apoyando a más de 30 nuevas empresas relacionadas con la robótica y construyendo un «ejército de robots» de pila completa que abarca hardware, cerebros de IA y escenarios del mundo real ( TMT Post , 25 de julio). ByteDance ha superado las 1000 unidades en producción de robots, desplegándolas en los sectores de logística y venta minorista ( Late Post , 2 de julio). Tencent y Alibaba han financiado actores clave como AgiBot (智元机器人) y Galaxea AI (星海图), centrándose en la percepción modular, la cognición biónica y los cerebros de IA de propósito general ( Cailianshe , 21 de julio). Xiaomi se combina para integrar la I+D de hardware de extremo a extremo con la inversión en ecosistemas en actuadores, chips y algoritmos para reforzar su plataforma CyberOne ( Haokan Video , 8 de marzo). Finalmente, el gigante estadounidense de baterías CATL (宁德时代), incluido en la lista negra, también ha entrado en el ámbito de la robótica, liderando la mayor ronda de financiación individual en el sector de la inteligencia incorporada del país a través de su inversión en Galbot (银河通用), una empresa emergente de robótica de propósito general ( Xinhua , 23 de junio). En el primer semestre de 2025, la financiación total en el sector de la robótica humanoide ya ha alcanzado un máximo histórico, superando los 10 000 millones de RMB (1400 millones de dólares) ( CCTV , 27 de julio).

Figura 7: Antecedentes del sector tecnológico de las principales empresas de robótica

(Fuente: Creado por el autor)

Huawei también se perfila como un actor clave. En 2024, inauguró un Centro de Innovación de la Industria de IA Incorporada (全球具身智能产业创新中心) en Shenzhen, en colaboración con el gobierno municipal junto con 16 empresas, entre ellas Leju Robotics y Hechuan Technology (禾川人形机器人) ( The Paper , 16 de mayo). Huawei también firmó un acuerdo estratégico con UBTECH para el desarrollo conjunto de tecnologías humanoides. En colaboración con China Mobile y Leju, Huawei presentó el primer robot humanoide 5G-A de la industria, que aborda desafíos complejos como la coordinación entre múltiples agentes y la toma de decisiones en tiempo real ( Sina Finance , 20 de junio). Esta ola refleja más que entusiasmo: marca un cambio estructural, en el que los gigantes de los vehículos eléctricos y la tecnología tratan la robótica humanoide no como emprendimientos especulativos, sino como extensiones estratégicas de sus ambiciones centrales en materia de inteligencia artificial y hardware inteligente.

Conclusión

El auge de la industria robótica de la República Popular China (RPC) representa una campaña nacional estrechamente coordinada, impulsada por la estrategia nacional, la alineación de políticas regionales y una profunda integración industrial. En su núcleo se encuentra una convergencia de capacidades —que abarca vehículos eléctricos, plataformas de IA, sensores y fabricación avanzada— que permite una rápida transición del concepto a la comercialización. Este modelo emergente de integración vertical y colaboración intersectorial está transformando las cadenas de suministro globales y los paradigmas de producción. De tener éxito, podría redefinir los estándares globales para las máquinas inteligentes. Tanto los responsables políticos como los líderes de la industria deberían examinar detenidamente cómo la RPC está alineando sistemáticamente la planificación estatal con la ejecución industrial para acelerar el dominio tecnológico y asegurar una ventaja estratégica a largo plazo.

Fuente:

Foto: lenny-kuhne-unsplash