ES

ES EN

EN EU

EU

Las claves:

-

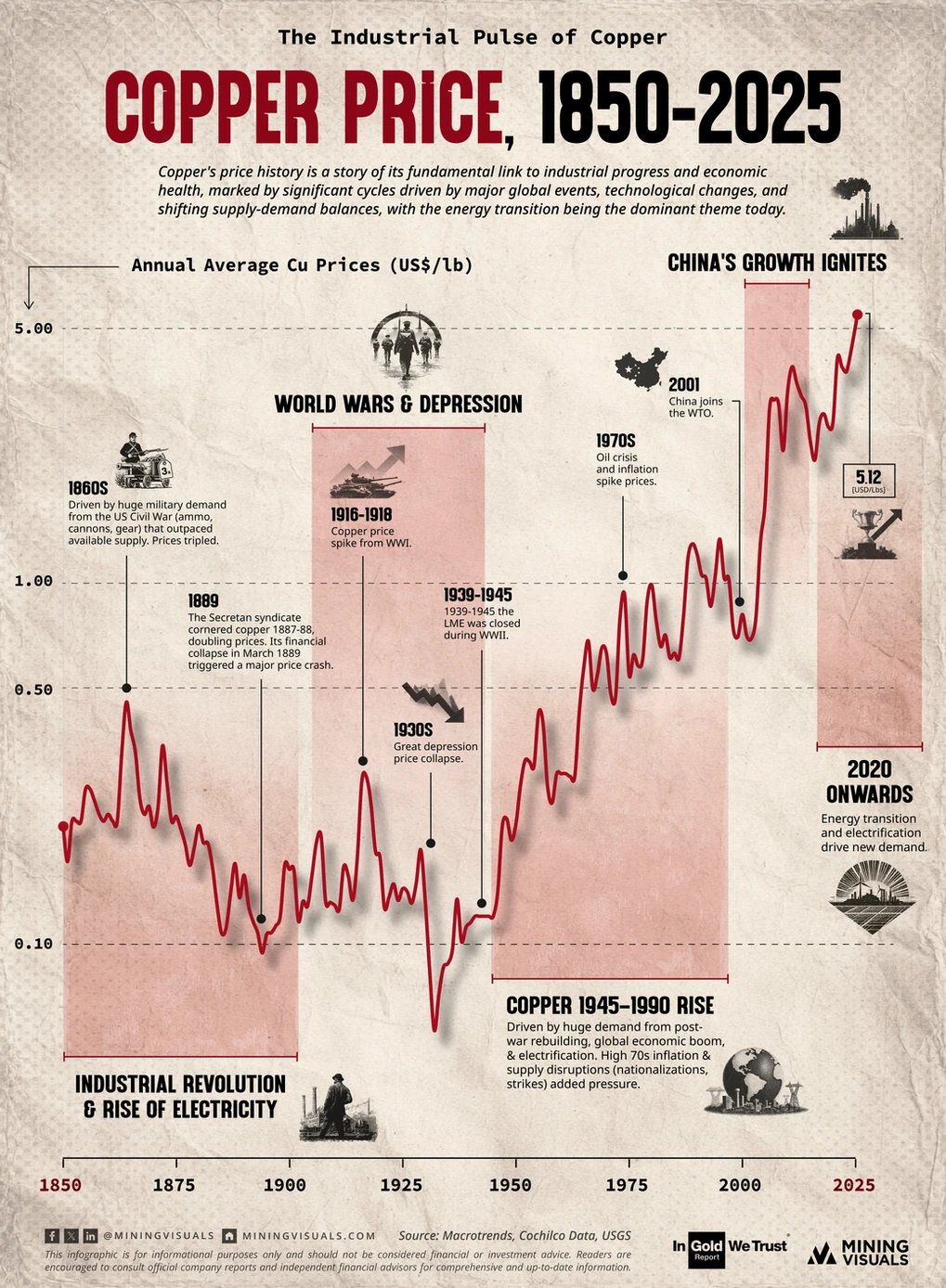

El precio del cobre sube a un máximo de tres meses en medio de una restricción de la oferta y optimismo comercial

- Según Goldman Sachs «La robusta demanda china y la sobreimportación estadounidense están afectando el mercado del cobre fuera de EE. UU.»

- Para S&P, los precios se mantendrán volátiles ante la incertidumbre arancelaria actual

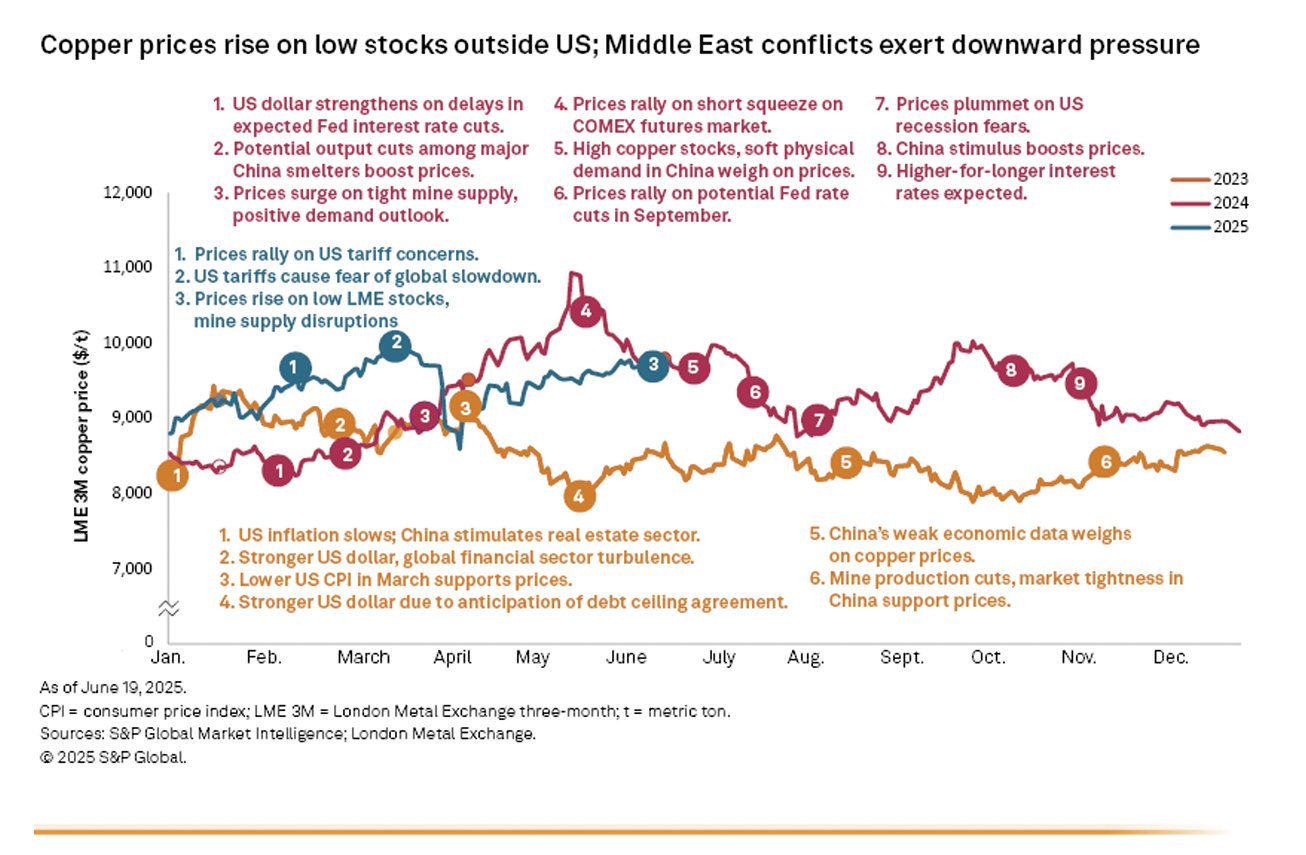

El cobre se sitúa en máximos de tres meses, impulsado por una restricción de la oferta en la Bolsa de Metales de Londres (LME) y un mejor apetito por el riesgo vinculado a las esperanzas de aliviar las tensiones comerciales entre Estados Unidos y China.

La atención del mercado sigue centrada en los aranceles, que siguen determinando los flujos y los precios mundiales de los metales.

Estrés de la oferta

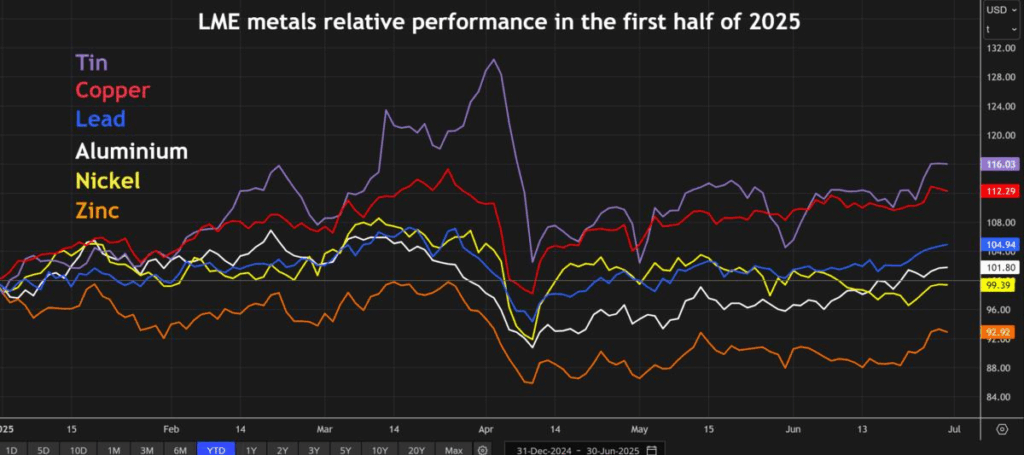

Se espera que el cobre de la LME cierre el primer semestre del año con una ganancia del 12%, superado solo por el mercado del estaño, en gran medida debido a la investigación sobre las importaciones de cobre de Estados Unidos anunciada por el presidente estadounidense Donald Trump en febrero.

Recientemente se ha producido una rápida reducción de los inventarios en la Bolsa de Metales de Londres y en China después de que los operadores trasladaron volúmenes récord a Estados Unidos en un intento de adelantarse a los aranceles propuestos por la Casa Blanca.

Las existencias de LME han caído alrededor de un 65% este año, mientras que las existencias en los almacenes de CME han aumentado más del doble.

Los contratos al contado de cobre se negociaban con primas elevadas en comparación con los de entrega posterior, una estructura de mercado conocida como backwardation que indica una oferta ajustada.

El llamado diferencial Tom/next, la prima del cobre con entrega en un día frente a los contratos que vencen un día después, volvió a ampliarse el martes tras alcanzar un máximo de 98 dólares por tonelada la semana pasada, el nivel más alto desde 2021.

El mejor sentimiento de riesgo, en medio de señales de descongelamiento en las negociaciones comerciales entre China y Estados Unidos, ayudó a impulsar los precios aún más

Caso alcista

El cobre subió un 0,9%, hasta los 9.960 dólares por tonelada en la LME , su nivel más alto desde el 27 de marzo.

El cobre para entrega en septiembre subió más de un 2,16% a un máximo de 5,1925 dólares por libra, o 11.423 dólares por tonelada, acercándose al máximo histórico de 5,277 dólares por libra alcanzado en marzo.

En una nota reciente citada por Bloomberg , el banco de inversión Goldman Sachs dijo que esperaba que los precios de la LME subieran a un pico de 2025 de aproximadamente 10.050 dólares por tonelada en agosto, ya que los suministros fuera de los EE. UU. continúan estrechándose.

“El mercado espera que las fundiciones chinas aumenten las exportaciones para ayudar a llenar los vacíos en la cadena de suministro, pero hasta que lo hagan, el mercado del cobre de Londres es un lugar peligroso para los bajistas”, escribió el columnista de Reuters Andy Home .

Todo cambiará de nuevo cuando la administración estadounidense decida si impone aranceles a las importaciones. Esto presagia más turbulencia antes de la fecha límite de noviembre para que concluya la investigación de la Sección 232 sobre las importaciones estadounidenses.

Actualización de Goldman Sachs sobre el cobre

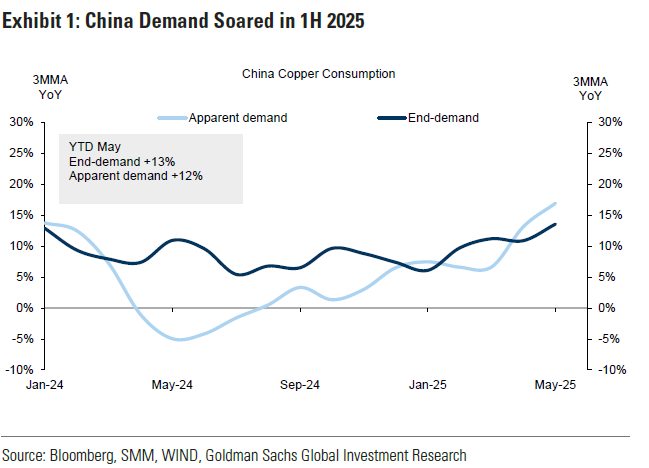

«La robusta demanda china y la sobreimportación estadounidense están afectando el mercado del cobre fuera de EE. UU.»

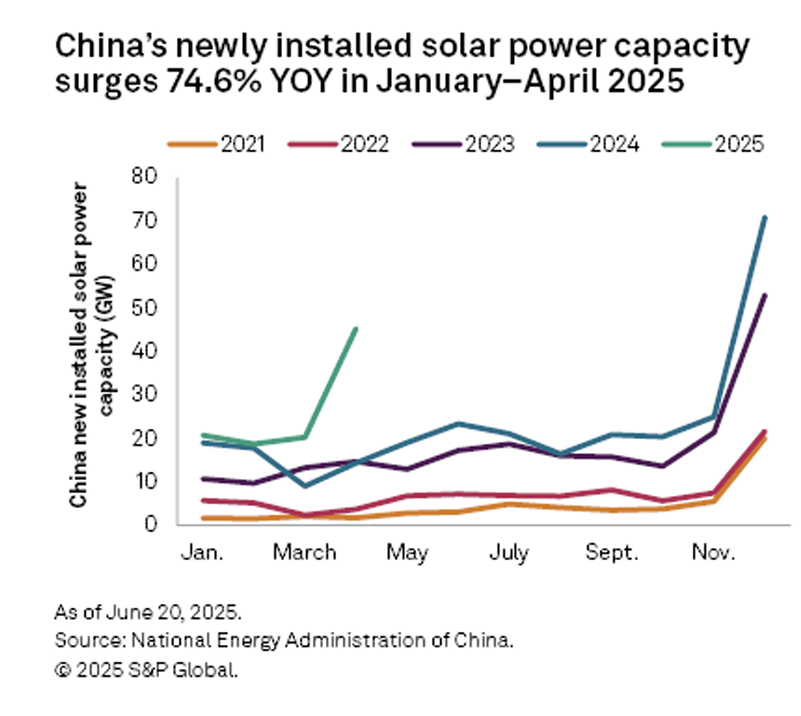

La demanda china de cobre refinado ha aumentado un 12 % en el mes. La demanda interna es un factor clave. Las instalaciones solares en China han aumentado un 150 % y las ventas de aire acondicionado un 8 %. Nuestro indicador de consumo final indica un crecimiento del 13 % en lo que va de año, tras las exportaciones de productos terminados, lo que respalda un crecimiento del 12 % en lo que va de año en la demanda de cobre refinado.

Esta fuerte demanda, sumada a las importaciones estadounidenses récord impulsadas por los precios, está generando tensiones en el mercado global del cobre, especialmente ex-EE. UU.

Prevemos que las importaciones chinas aumentarán estacionalmente en el segundo semestre.

En consecuencia, observamos riesgos al alza para nuestro pronóstico de cobre de la LME de agosto, de 10.050 $/t, ya que China y EE. UU. compiten por el cobre y los inventarios caen a mínimos históricos ex-EE. UU. Esto también seguirá estrechando los diferenciales forward de la LME y Shanghái, lo que, con un retroceso pronunciado, puede cerrar el arbitraje de las importaciones estadounidenses.

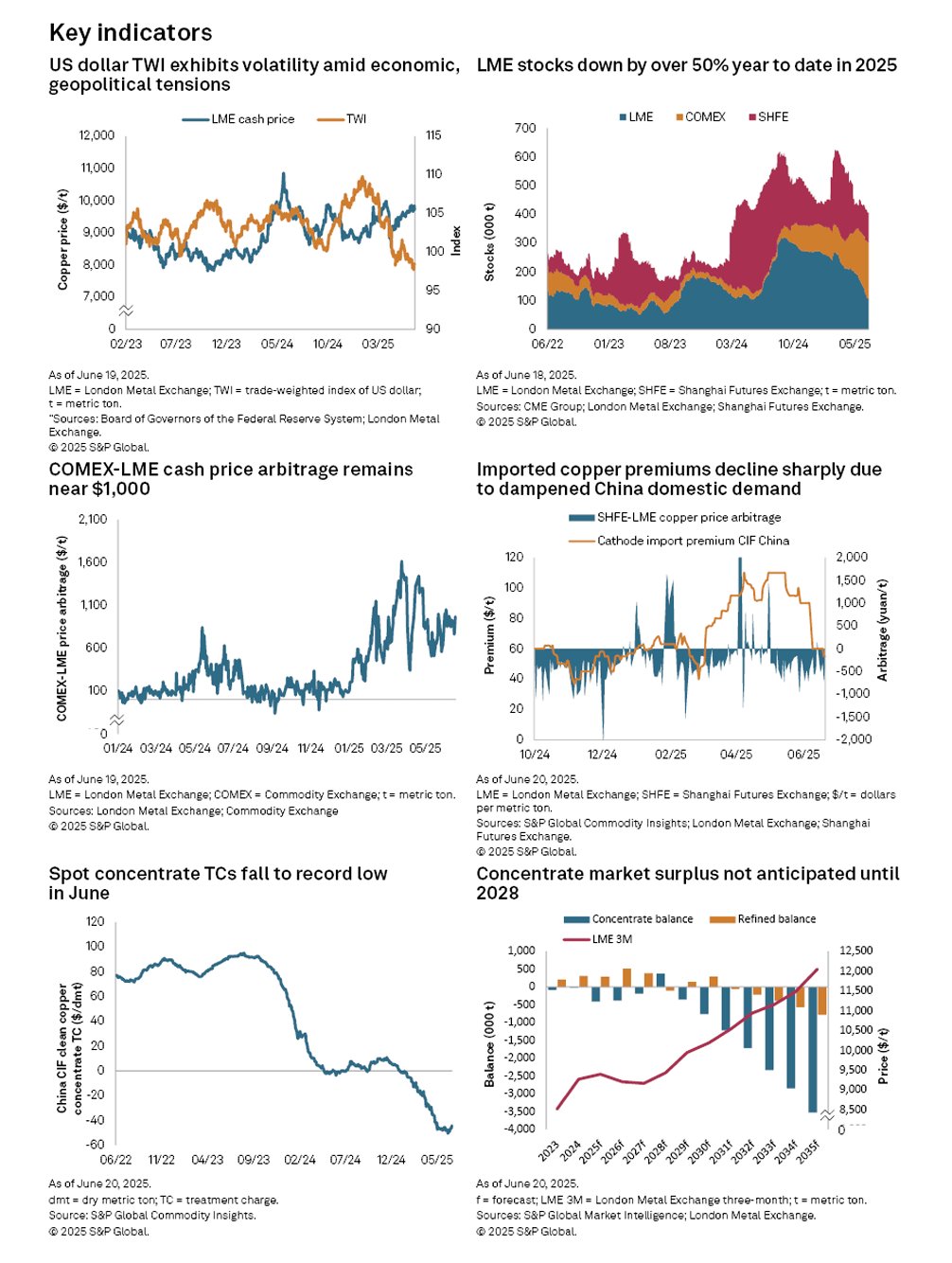

Nuevo informe del mercado del cobre de S&P Global

Precios volátiles ante la incertidumbre arancelaria actual; a continuación se presentan algunas perspectivas

Por el contrario, las existencias en los almacenes de la LME han disminuido significativamente un 61,7 % en 2025, situándose actualmente en 103 325 toneladas métricas. Como resultado, el diferencial entre el precio al contado y el contrato de cobre de 3 millones de toneladas ha mantenido una prima desde mayo. Esto indica una oferta limitada para entrega inmediata, debido principalmente a la salida de existencias.

Prevemos un debilitamiento del consumo de cobre en el trimestre de septiembre. Se está produciendo un cambio importante a medida que China elimina gradualmente los subsidios para nuevas instalaciones de energía solar. Los proyectos completados después de junio de 2025 pasarán a un sistema de licitación basado en el mercado en lugar de depender de subsidios fijos. Esto provocó un aumento de 45,22 GW en nuevas instalaciones de energía solar en abril de 2025, lo que representa un incremento interanual del 74,6 % en el período enero-abril. Además, se ha producido un aumento repentino en la exportación de unidades de aire acondicionado y otros electrodomésticos tras una suspensión arancelaria de 90 días entre EE. UU. y China. Se espera que esto se refleje en los datos de exportación de junio, aunque también significa que parte de la demanda se ha adelantado de meses posteriores.

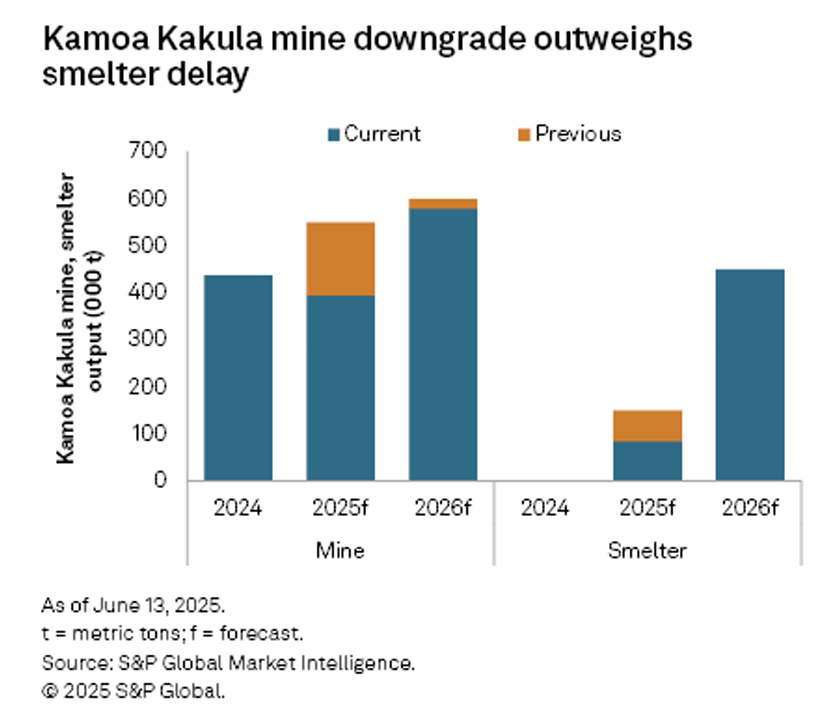

En cuanto a la producción minera, las operaciones en la mina Kamoa Kakula, en la República Democrática del Congo, se reanudaron el 7 de junio. Sin embargo, la previsión de producción se ajustó entre 370.000 y 420.000 toneladas métricas, lo que representa una reducción de aproximadamente 155.000 toneladas métricas con respecto a la previsión original para 2025. Las interrupciones en la mina también han afectado al inicio de las operaciones de fundición, que estaba previsto inicialmente para junio, pero que ahora se ha pospuesto hasta septiembre. La producción del primer ánodo está prevista para octubre. En consecuencia, hemos rebajado nuestra previsión de producción de fundición para 2025 a 65.000 toneladas métricas.

Fuentes: Goldman Sachs, S&P, Reuters, Mining

Foto: calitore-unsplash