ES

ES EN

EN EU

EU

La clave:

- IEA prevé el riesgo de una «perturbación dolorosa» en el futuro, pero admite que hoy en día los minerales críticos «parecen estar bien abastecidos». En un nuevo informe, añade: «Los equilibrios de oferta y demanda proyectados hasta 2035 están mejorando en comparación con hace unos años».

- El tono de su informe de 2025 es mucho menos alarmista que en el pasado, y señala: «A pesar de este rápido crecimiento de la demanda, los importantes aumentos de la oferta, liderados por China, Indonesia y la República Democrática del Congo, ejercieron presión a la baja sobre los precios, especialmente de los metales para baterías»

- Aun así, la AIE advierte que el suministro se está concentrando cada vez más, ya que China e Indonesia representan la mayor parte de las incorporaciones: La participación de mercado promedio de las tres principales naciones refinadoras de minerales energéticos clave aumentó de alrededor del 82 % en 2020 al 86 % en 2024.

- Resulta bastante sorprendente que la AIE (que generalmente ha defendido las opiniones tradicionales sobre los mercados libres) fomente la intervención pública en el mercado de minerales críticos, incluso a través de lo que denomina mecanismos de distorsión de precios «bien diseñados»

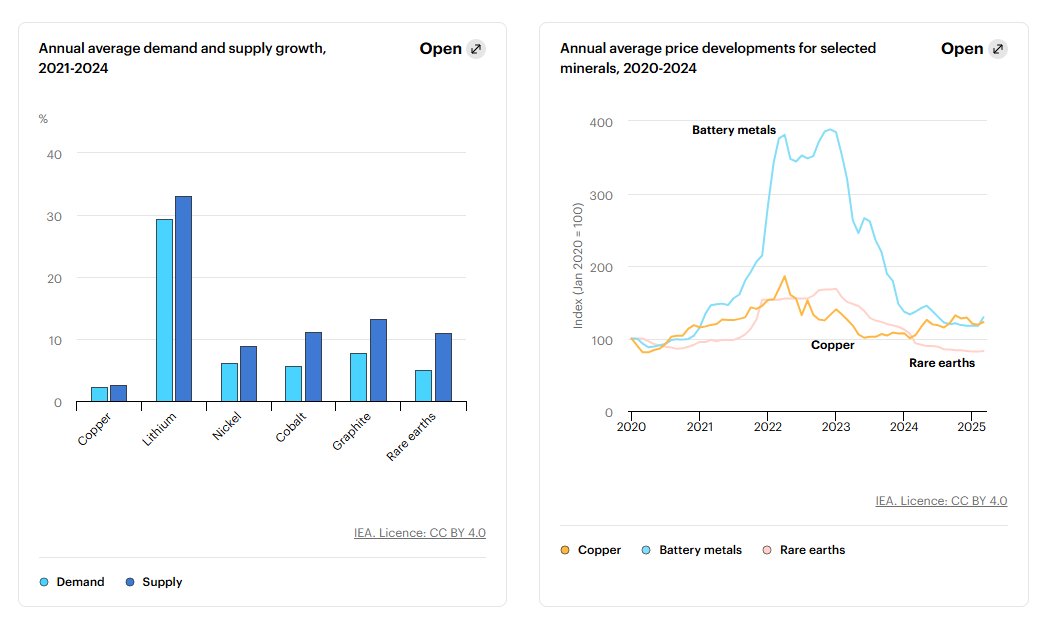

La demanda de minerales energéticos clave continuó creciendo con fuerza en 2024. La demanda de litio aumentó casi un 30%, superando significativamente la tasa de crecimiento anual del 10% registrada en la década de 2010. La demanda de níquel, cobalto, grafito y tierras raras aumentó entre un 6% y un 8% en 2024. Este crecimiento se debió principalmente a aplicaciones energéticas como vehículos eléctricos, almacenamiento en baterías, energías renovables y redes eléctricas. En el caso del cobre, la rápida expansión de las inversiones en redes eléctricas en China ha sido el principal factor que ha contribuido al crecimiento de la demanda en los últimos dos años. En el caso de metales para baterías como el litio, el níquel, el cobalto y el grafito, el sector energético representó el 85% del crecimiento total de la demanda durante el mismo período.

A pesar de este rápido crecimiento de la demanda, los importantes aumentos de la oferta, liderados por China, Indonesia y la República Democrática del Congo, presionaron a la baja los precios, especialmente los de los metales para baterías. El rápido aumento de la producción de metales para baterías puso de relieve la capacidad del sector para ampliar la oferta con mayor rapidez que la de metales tradicionales como el cobre y el zinc. Desde 2020, el crecimiento de la oferta de metales para baterías ha duplicado la tasa observada a finales de la década de 2010. En consecuencia, tras las fuertes subidas de precios de 2021 y 2022, los precios de los principales minerales energéticos han seguido bajando, volviendo a los niveles prepandemia. Los precios del litio, que se habían multiplicado por ocho durante 2021-22, cayeron más del 80 % desde 2023. Los precios del grafito, el cobalto y el níquel también cayeron entre un 10 % y un 20 % en 2024.

Crecimiento medio anual de la demanda y la oferta, 2021-2024

Evolución de los precios medios anuales de minerales seleccionados, 2020-2024

A pesar de las fuertes expectativas de crecimiento de la demanda futura, las decisiones de inversión actuales se enfrentan a importantes incertidumbres económicas y de mercado. El impulso de la inversión en el desarrollo de minerales críticos se debilitó en 2024, con un aumento del gasto de tan solo un 5%, frente al 14% de 2023. Ajustado a la inflación de costes, el crecimiento real de la inversión fue de tan solo un 2%. La actividad de exploración se estancó en 2024, marcando una pausa en la tendencia alcista observada desde 2020. Si bien el gasto en exploración continuó aumentando para el litio, el uranio y el cobre, disminuyó notablemente para el níquel, el cobalto y el zinc. La financiación inicial también muestra indicios de desaceleración. Los bajos precios actuales de los minerales no son una señal para invertir, y los proyectos con nuevos participantes han sido los más afectados por la incertidumbre.

Inversión en minería de minerales críticos, 2021-2024

La diversificación es la clave para la seguridad energética, pero el sector de los minerales críticos ha evolucionado en la dirección opuesta en los últimos años, especialmente en refinación y procesamiento. Entre 2020 y 2024, el crecimiento de la producción de materiales refinados se concentró considerablemente en los principales proveedores. Como resultado, la concentración geográfica de la refinación ha aumentado en casi todos los minerales críticos, en particular en el caso del níquel y el cobalto. La cuota de mercado media de los tres principales países refinadores de minerales energéticos clave aumentó de aproximadamente el 82 % en 2020 al 86 % en 2024, ya que aproximadamente el 90 % del crecimiento de la oferta provino únicamente del principal proveedor: Indonesia para el níquel y China para el cobalto, el grafito y las tierras raras.

Nuestro análisis detallado de los proyectos anunciados sugiere que el progreso hacia cadenas de suministro de refinación más diversificadas será lento. De cara a 2035, se proyecta que la participación promedio de los tres principales proveedores de materiales refinados disminuya solo marginalmente al 82%, volviendo a los niveles de concentración observados en 2020. El auge de China va más allá de la refinación; dos tercios del crecimiento de la capacidad mundial de reciclaje de baterías desde 2020 se han producido en China.

La actividad minera muestra una tendencia similar, aunque se mantiene algo menos concentrada que la refinación. El crecimiento más reciente en la producción minera provino de productores consolidados como la República Democrática del Congo (RDC) para el cobalto, Indonesia para el níquel y China para el grafito y las tierras raras. Como resultado, la participación de mercado promedio de los tres principales países mineros de minerales energéticos clave aumentó del 73% en 2020 al 77% en 2024. El litio fue una notable excepción, con una porción importante del crecimiento de la oferta proveniente de productores emergentes como Argentina y Zimbabue. De cara al futuro, se vislumbra cierta diversificación para la minería de litio, grafito y tierras raras. Sin embargo, se espera que la concentración geográfica se intensifique para el cobre, el níquel y el cobalto. En general, se proyecta que la participación de los tres principales productores disminuya ligeramente a los niveles observados en 2020, similar a las tendencias observadas en la refinación.

Los balances de oferta y demanda proyectados hasta 2035 están mejorando en comparación con hace unos años, pero persisten importantes preocupaciones, especialmente para el cobre. El creciente número de anuncios de proyectos de minería y refinación promete un aumento notable en los volúmenes de producción futuros. Para el níquel, el cobalto, el grafito y las tierras raras, los suministros esperados se están poniendo al día con el crecimiento proyectado de la demanda bajo las configuraciones de políticas actuales, si los proyectos planificados continúan según lo programado. Sin embargo, el cobre y el litio son excepciones importantes. A pesar de la fuerte demanda de cobre por la electrificación, la cartera actual de proyectos mineros apunta a un posible déficit de suministro del 30% para 2035 debido a la disminución de las leyes del mineral, el aumento de los costos de capital, los descubrimientos de recursos limitados y los largos plazos de entrega. Para el litio, los mercados a corto plazo parecen bien abastecidos, pero se espera que el rápido crecimiento de la demanda empuje el mercado a un déficit para la década de 2030; sin embargo, las perspectivas para desarrollar nuevos proyectos de litio son mucho más favorables que para el cobre.

Los mercados actuales pueden parecer bien abastecidos, pero las restricciones a las exportaciones y los riesgos para la seguridad del suministro están proliferando . En medio de la creciente concentración de la oferta, se han introducido un número cada vez mayor de medidas de control de las exportaciones de minerales críticos, en particular desde 2023. En diciembre de 2024, China restringió la exportación de galio, germanio y antimonio, minerales clave para la producción de semiconductores, a Estados Unidos. Esto fue seguido por nuevos anuncios a principios de 2025, incluidas restricciones al tungsteno, telurio, bismuto, indio y molibdeno, y a siete elementos pesados de tierras raras . En febrero de 2025, la RDC anunció una suspensión de cuatro meses de las exportaciones de cobalto para frenar la caída de los precios. Actualmente, más de la mitad de un grupo más amplio de minerales relacionados con la energía están sujetos a alguna forma de control de las exportaciones. Estas restricciones no solo están aumentando en número, sino que también están ampliando su alcance para cubrir no solo las materias primas y refinadas, sino también las tecnologías de procesamiento, como las de refinación de litio y tierras raras.

La alta concentración del mercado aumenta la vulnerabilidad a las perturbaciones de la oferta, en particular si, por cualquier motivo, se interrumpe el suministro del mayor país productor . Al excluir al mayor proveedor y su demanda, el equilibrio general del mercado se torna radicalmente diferente. En el caso de los metales para baterías y las tierras raras, los suministros fuera del principal productor solo cubrirán, en promedio, la mitad de la demanda restante en 2035. Esto significa que, incluso en un mercado bien abastecido, las cadenas de suministro de minerales críticos pueden ser muy vulnerables a las perturbaciones de la oferta, ya sean causadas por fenómenos meteorológicos extremos, fallos técnicos o interrupciones del comercio.

El impacto de una crisis crítica en el suministro de minerales puede ser de gran alcance, generando precios más altos para los consumidores y reduciendo la competitividad industrial. Una crisis sostenida en el suministro de metales para baterías podría incrementar los precios promedio globales de los paquetes de baterías hasta en un 40-50%. Ya existe una importante brecha en los costos de fabricación de baterías entre las regiones. Las interrupciones prolongadas del suministro podrían ampliar las desventajas de costos para otros fabricantes de baterías frente a China, lo que podría obstaculizar los esfuerzos para diversificar las cadenas de suministro de fabricación.

Extender nuestro análisis a un rango más amplio de 20 minerales multisectoriales relacionados con la energía pone de relieve vulnerabilidades adicionales. Estos minerales desempeñan un papel vital en sectores como la alta tecnología, la industria aeroespacial y la manufactura avanzada. Si bien el tamaño del mercado de estos minerales es relativamente pequeño, las interrupciones del suministro pueden tener impactos económicos descomunales.

Las principales áreas de riesgo para este grupo más amplio de minerales estratégicos incluyen la alta concentración de la cadena de suministro, la volatilidad de precios y la dependencia de subproductos. China es el refinador dominante para 19 de los 20 minerales analizados, con una cuota de mercado promedio cercana al 70 %. Tres cuartas partes de estos minerales han mostrado mayor volatilidad de precios que el petróleo, y la mitad han sido más volátiles que el gas natural. Aproximadamente la mitad se produce como subproducto, lo que limita la flexibilidad del suministro para responder a las señales del mercado. Las opciones de sustitución también son limitadas; muchos minerales, como el tantalio, el titanio y el vanadio, tienen pocas alternativas viables sin grandes concesiones en cuanto a costo o rendimiento.

Los responsables políticos han tomado consciencia de estos desafíos para la seguridad energética con una ola de nuevas iniciativas. Gobiernos de todo el mundo están intensificando sus esfuerzos para asegurar el suministro de minerales críticos mediante financiación pública, alianzas estratégicas y reformas de políticas nacionales. Estados Unidos emitió una serie de decretos para agilizar la tramitación de permisos e incrementar la inversión en proyectos nacionales. La Comisión Europea designó 47 proyectos estratégicos en virtud de la Ley de Materias Primas Críticas de la UE para acelerar su desarrollo y mejorar el acceso a la financiación. La Agencia Internacional de la Energía ha puesto en marcha un nuevo Programa de Seguridad de Minerales Críticos para abordar las vulnerabilidades clave. Australia, Canadá y otras naciones han puesto en marcha importantes programas de financiación. Mientras tanto, los países ricos en recursos están implementando políticas para retener un mayor valor económico de sus recursos minerales.

La diversificación no se materializará únicamente mediante las fuerzas del mercado; un apoyo político bien diseñado y la creación de alianzas son esenciales. Los costos de capital para proyectos en regiones diversificadas suelen ser alrededor de un 50% más altos que para los productores existentes. Estos mayores costos, combinados con la volatilidad de los precios y la incertidumbre económica, dificultan el desarrollo de una oferta diversificada. El apoyo financiero público puede ayudar a impulsar nuevos proyectos, pero también se requieren mecanismos de mercado basados en reglas para respaldar su operación. Los esquemas de estabilización de precios bien diseñados, como los contratos por diferencias y los modelos de topes y pisos, pueden ayudar a suavizar la volatilidad de los precios y movilizar la inversión privada sin imponer cargas fiscales excesivas. Los mecanismos de garantía de volumen también pueden respaldar la inversión al brindar mayor certeza de la demanda para nuevos proyectos. Las políticas de acceso al mercado basadas en estándares son otra opción, que permite que solo los minerales que cumplen ciertos criterios de sostenibilidad o producción califiquen para acceder a segmentos de mercado específicos, como las reservas estratégicas o los canales de contratación pública. Por ejemplo, incentivos específicos para una producción más limpia de níquel podrían liberar volúmenes de suministro considerables fuera de los productores dominantes actuales y reducir la concentración del mercado global en un 7% para 2035.

La colaboración global sigue siendo esencial para diversificar las fuentes de suministro, conectando a los países ricos en recursos con aquellos que poseen capacidades de refinación y consumidores finales. Existen importantes oportunidades para las asociaciones transfronterizas y la colaboración en cadenas de suministro altamente concentradas. Por ejemplo, países africanos como Madagascar, Mozambique y Tanzania poseen alrededor de una cuarta parte de los recursos mundiales de grafito, mientras que Alemania, Japón, Corea y Estados Unidos tienen la capacidad y los planes para producir materiales de ánodo de grafito. De igual manera, existen abundantes recursos de tierras raras en Australia, Brasil, Vietnam y otros países, mientras que Europa, Malasia y Estados Unidos están invirtiendo en instalaciones de separación. Se están desarrollando capacidades de fabricación de imanes permanentes en Europa, Japón, Corea y Estados Unidos. Identificar oportunidades de conexión a lo largo de toda la cadena de suministro, en lugar de centrarse únicamente en una sola parte de la cadena de valor, puede ayudar a materializar el potencial de las asociaciones para diversificar las fuentes de suministro. Esto debe ir seguido de marcos de cooperación como la coinversión, los acuerdos de compraventa y los mecanismos compartidos de reducción de riesgos.

Las nuevas tecnologías en minería, refinación y reciclaje tienen un gran potencial para ampliar la diversificación de suministros. Diversas innovaciones emergentes tienen el potencial de transformar la producción mineral. En minería, estas incluyen la exploración basada en IA, la extracción directa de litio, el procesamiento de arcillas de adsorción iónica y la reextracción de relaves y desechos mineros. En refinación y reciclaje, avances como la novedosa producción de grafito sintético, la lixiviación de minerales sulfurados y las tecnologías avanzadas de clasificación podrían representar avances prometedores. Por ejemplo, innovaciones como la exploración geológica basada en IA podrían reducir los costos de perforación hasta en un 60% y hasta cuadriplicar las tasas de éxito de los descubrimientos. Las tecnologías que permiten la extracción de tierras raras de depósitos de arcillas de adsorción iónica podrían reducir significativamente la intensidad de capital y la generación de desechos, abriendo nuevas oportunidades de producción en países como Australia, Brasil y Uganda. Las colaboraciones internacionales también pueden desempeñar un papel vital para abordar los obstáculos tecnológicos en la diversificación de suministros.

Las tecnologías emergentes de baterías están desafiando a las baterías de iones de litio basadas en níquel, las cuales no son inmunes a la alta concentración de suministro y los riesgos de volumen. Las baterías de fosfato de hierro y litio (LFP) han experimentado un auge en los últimos años, cubriendo casi la mitad del mercado de vehículos eléctricos, en comparación con menos del 10% en 2020. Asimismo, tecnologías emergentes como las baterías de iones de sodio y de iones de litio ricas en manganeso también están ganando terreno. Sin embargo, las cadenas de suministro de estas tecnologías están significativamente más concentradas que las de las baterías de níquel. China produce el 75% del ácido fosfórico purificado del mundo, esencial para las baterías LFP, y el 95% del sulfato de manganeso de alta pureza, un insumo clave para la química de las baterías ricas en manganeso y de iones de sodio. Estos dos materiales se están convirtiendo en puntos críticos clave, y la cartera de proyectos actual indica la posibilidad de importantes déficits de suministro. Los proyectos planificados de ácido fosfórico purificado son insuficientes para satisfacer la demanda proyectada a partir de 2030. Los suministros de sulfato de manganeso de alta pureza de los proyectos anunciados cubren solo el 55 % de la demanda prevista para 2035 con las políticas actuales. Las baterías de iones de sodio ofrecen cierto potencial de diversificación en la fase inicial, con Estados Unidos y Europa desempeñando un papel activo en el suministro de carbonato sódico, sosa cáustica y biomasa. Sin embargo, la cadena de suministro final (de celdas, cátodos y ánodos de carbono duro) sigue dominada por China. Dada la creciente competitividad y cuota de mercado de la LFP y otras tecnologías emergentes, es cada vez más importante que los responsables políticos presten especial atención a las vulnerabilidades de la cadena de suministro en estas nuevas tecnologías.

Los informes de sostenibilidad siguen ganando terreno entre los principales productores. Alrededor del 85 % de las 25 principales empresas mineras divulgaron su desempeño en 10 indicadores ambientales y sociales clave en 2023, frente al 60 % de 2020. Si bien indicadores ambientales como las emisiones, el consumo de agua y los residuos han comenzado a mejorar tras varios años de estancamiento, los avances en métricas sociales, como la seguridad laboral, parecen estar desacelerándose. Los riesgos hídricos y climáticos representan un problema importante; en 2024, el 7 % del suministro mundial de cobre corría el riesgo de verse afectado por inundaciones o sequías, una cifra que se prevé que aumente en el futuro. Los sistemas de trazabilidad pueden contribuir al cumplimiento de diversos objetivos políticos, como contribuir al desarrollo de cadenas de suministro de minerales sostenibles, responsables y seguras.

En un mundo de intensas tensiones geopolíticas, los minerales críticos se han convertido en un problema prioritario para salvaguardar la seguridad energética y económica global. La reciente ola de restricciones a la exportación pone de relieve la urgencia estratégica de fortalecer la resiliencia y la diversidad de los suministros de minerales críticos a medida que el mundo avanza hacia un sistema energético más electrificado y rico en renovables. A través de su Programa de Seguridad de Minerales Críticos, la AIE intensifica sus esfuerzos para reforzar la seguridad mineral mediante el desarrollo de sistemas que mejoren la resiliencia ante posibles interrupciones, el apoyo a la aceleración del desarrollo de proyectos en diversas regiones y el fortalecimiento de las capacidades de monitoreo del mercado.

Fuentes: IEA, Javier Blas

Foto: shane-mclendon-unsplash