ES

ES EN

EN EU

EU

La clave:

- Las perspectivas de la economía de la zona del euro para 2025 se prevén difíciles, en un contexto de incertidumbre comercial con Estados Unidos y de ajuste fiscal. Sin embargo, se prevé que la región evite la recesión, aunque Goldman Sachs Research prevé que el crecimiento del PIB se sitúe por detrás de las expectativas.

Se prevé que la economía de la zona euro crezca un 0,8% en 2025, frente a la previsión de consenso de los economistas encuestados por Bloomberg, que indica un crecimiento del 1,2%. Se espera que el PIB alemán se contraiga un 0,3% y que la economía francesa se contraiga un 0,7%, mientras que el PIB español (de nuevo con mejores resultados) aumentará un 2%, según el economista jefe para Europa, Sven Jari Stehn.

Es probable que los aranceles previstos por el presidente electo de Estados Unidos, Donald Trump, pesen significativamente sobre el crecimiento, y que gran parte del lastre se derive de una mayor incertidumbre sobre la política comercial, escribe Stehn en el informe del equipo, titulado «Perspectivas de la zona euro 2025: Bajo presión». Aunque se espera que la economía de la región crezca el año que viene, hay un 30% de probabilidades de que se produzca una recesión significativa.

¿Cómo afectarán los aranceles a la economía de la zona euro?

Aunque la magnitud de los aranceles estadounidenses es muy incierta, Goldman Sachs Research considera que gran parte del lastre para el crecimiento provendrá de una mayor incertidumbre en la política comercial, más que de los propios aumentos arancelarios. «Las medidas de incertidumbre de la política comercial ya han aumentado», escribe Stehn.

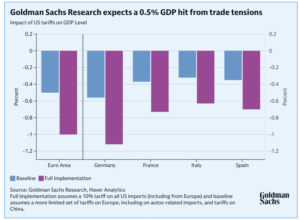

La expectativa de referencia de Goldman Sachs Research es que la administración Trump imponga aranceles específicos a Europa, centrándose en las exportaciones relacionadas con el automóvil. Se prevé que el aumento de las tensiones comerciales reduzca el nivel del PIB real de la zona en un 0,5%. Es probable que el impacto sea mayor en Alemania (0,6%) y menor en España e Italia (0,3%), dadas las diferencias en la apertura comercial y la intensidad manufacturera. Según las estimaciones de nuestros economistas, el impacto en el PIB sería el doble si EE.UU. impusiera un arancel general del 10% a la UE.

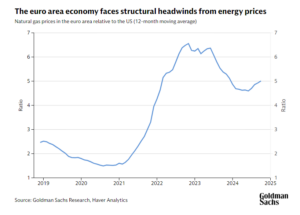

El sector manufacturero europeo también se enfrenta a dificultades estructurales. Los precios de la energía han bajado notablemente desde su nivel máximo, pero los precios del gas en Europa se mantienen notablemente por encima de los niveles anteriores a 2022 y son sustancialmente más altos que en Estados Unidos. China se ha erigido en un competidor clave para la producción europea de bienes, ganando cuota de mercado material en industrias que han visto aumentar sus costes.

«Vemos un continuo viento en contra estructural para la recuperación industrial el próximo año, particularmente en Alemania», escribe Stehn.

Por qué se prevé que la zona euro evite la recesión

Al mismo tiempo, también se prevé que la zona euro se someta a un endurecimiento fiscal el año que viene. El «freno a la deuda» de Alemania contendrá su margen de gasto, mientras que Francia pretende frenar su presupuesto. Se espera que el Fondo Europeo de Recuperación proporcione apoyo fiscal en 2025, pero no es probable que el impulso sea suficiente para compensar totalmente la contracción de la política fiscal a nivel nacional.

A pesar de estos retos, los datos de actividad económica de la zona del euro indican un crecimiento modesto pero positivo. Se prevé que la renta real (ajustada a la inflación) aumente y que el ahorro sea elevado, factores ambos que se prevé que apoyen el gasto de los hogares. Se espera que las economías del sur de Europa sean más resistentes que las del norte.

«Esperamos una moderación del crecimiento en el Sur el año que viene, pero vemos una mayor resistencia a las tensiones comerciales y a las presiones competitivas de China que en el Norte», escribe Stehn. El crecimiento del PIB en esos países se ha visto apuntalado por el sector servicios, la elevada inmigración y las inversiones del Mecanismo de Recuperación.

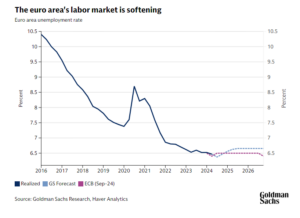

El lento crecimiento del PIB se traducirá probablemente en un mercado laboral más débil el año próximo. Se prevé que la tasa de desempleo, del 6,3% en septiembre, aumente el año próximo y alcance el 6,7% a principios de 2026. También se prevé una ralentización del crecimiento salarial. «El debilitamiento del mercado laboral respalda nuestra opinión de un enfriamiento del crecimiento salarial», escribe Stehn. «Tras las notables sorpresas al alza de principios de año, las presiones salariales se han enfriado de forma significativa».

La inflación caerá al 2% en 2025

La inflación ha disminuido desde el verano, y se prevé que la inflación general y la subyacente vuelvan a una tasa sostenible del 2% a finales del próximo año, a medida que se enfríe la inflación de los servicios.

«Sin embargo, las perspectivas de inflación siguen siendo notablemente inciertas», escribe Stehn. La depreciación del euro podría indicar presiones inflacionistas más fuertes de lo previsto. Por otra parte, la inflación podría ser más moderada en medio de un debilitamiento del mercado laboral y en caso de que los aranceles de EE.UU. a China sean más altos de lo esperado, lo que podría incentivar a China a vender el exceso de bienes a precios reducidos en Europa.

El lento crecimiento económico y el descenso de la inflación presionarán probablemente al Banco Central Europeo para que recorte los tipos de interés. Goldman Sachs Research espera que el Consejo de Gobierno recorte el tipo de depósito al 1,75% en julio (desde el 3,25% de octubre). Aunque los recortes de 25 puntos básicos son más probables que las reducciones de 50 puntos básicos, existe un «obstáculo bajo para un aumento del ritmo en el primer trimestre si los datos de crecimiento e inflación decepcionan notablemente», escribe Stehn.

El ex jefe del BCE, Mario Draghi, ha identificado políticas que podrían ayudar a impulsar la productividad y la expansión del PIB en Europa, pero existen importantes obstáculos para su aplicación, especialmente en lo que respecta a la financiación conjunta de la UE. «Sin embargo, vemos margen para un gasto adicional en defensa de la UE y cierta armonización regulatoria a partir del próximo año», escribe Stehn.

Fuente: Goldman Sachs Research

Foto: lukas-ws-unsplash