ES

ES EN

EN EU

EU

Las claves:

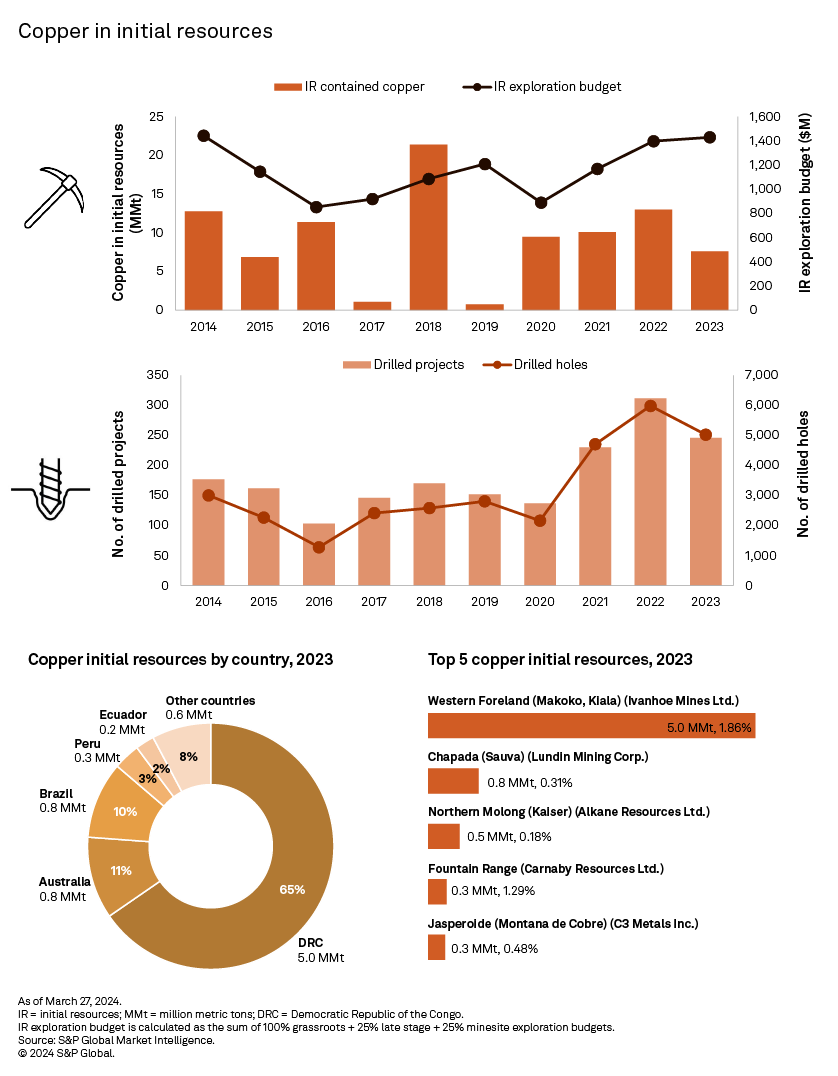

- Las métricas para el cobre en recursos iniciales cayeron a mínimos de cuatro años en 2023, lo que se refleja en la disminución de la actividad de perforación en activos de cobre después de dos años consecutivos de aumentos.

- El total de cobre contenido en recursos iniciales fue de 7,6 millones de toneladas métricas en 20 anuncios.

- Tanto el cobre contenido total como el número de anuncios representan los valores más bajos desde 2019.

Después de un aumento del 30% en 2022, la tendencia del total de cobre contenido en recursos iniciales en 2023 se invirtió, cayendo un 42% a 7,6 millones de toneladas métricas a través de 20 anuncios, un mínimo de cuatro años para ambas métricas. Un menor presupuesto de exploración de base y una ralentización de la actividad de perforación en busca de cobre en 2023 lastraron los anuncios de nuevos yacimientos de cobre, exacerbando los inminentes déficits a medio plazo en la reserva de cobre.

La ralentización de la actividad de perforación y la cuota de exploración de base afectan a los recursos iniciales

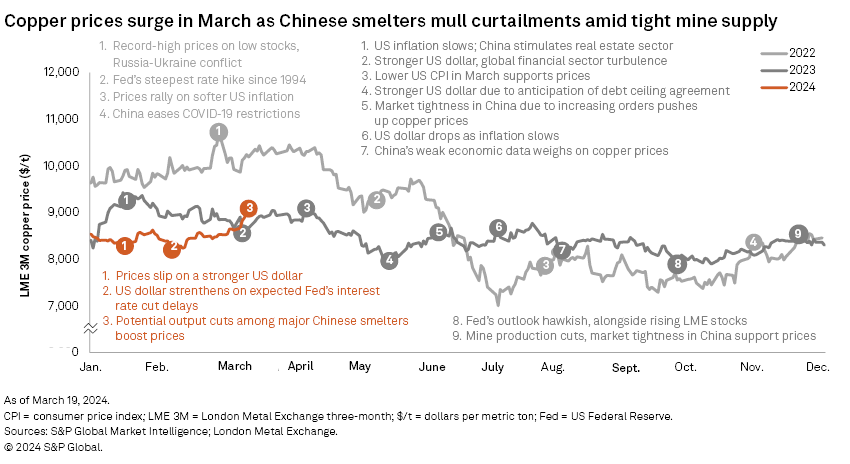

Los precios del cobre se dispararon en 2021 hasta alcanzar una media anual récord en respuesta a la recuperación económica posterior a la pandemia, pero las subidas de los tipos de interés, la ralentización del crecimiento económico y las perspectivas de la demanda lastraron los precios del metal en 2022 y 2023. El descenso de los precios del cobre repercutió en los fondos captados por las empresas junior e intermedias para el metal, que cayeron más de un 50% hasta los 2.300 millones de dólares en 2022, frente a los 4.700 millones de 2021. Además, la exploración de base del cobre retrocedió en 2023, cayendo un 7% desde 2022.

Si bien la exploración en sitios mineros y proyectos con recursos existentes puede resultar en el descubrimiento de nuevos yacimientos, la exploración de base es la etapa de exploración que tiene más probabilidades de resultar en un anuncio inicial de recursos. S&P Global Commodity Insights parte del supuesto de que las empresas dedican el 100% de sus presupuestos de base al descubrimiento de recursos iniciales, pero sólo el 25% de sus presupuestos de exploración en las últimas fases o en los yacimientos mineros.

Los presupuestos de exploración de recursos iniciales para el cobre aumentaron un modesto 2% interanual hasta los 1.430 millones de dólares en 2023, el total más alto para los presupuestos de exploración relacionados con recursos iniciales del metal desde 2014. Sin embargo, gran parte de este aumento menor provino de asignaciones a activos avanzados. La exploración de base para el cobre fue, de hecho, la única etapa que disminuyó en 2023, reduciéndose al 28% de los presupuestos totales de exploración de cobre a nivel mundial, la cuota más baja registrada.

Un indicador más directo de los recursos iniciales es el nivel de actividad de perforación. Con la exploración de base de cobre en máximos de ocho años en 2022, la actividad de perforación siguió el mismo camino, con la mitad de los proyectos perforados en la fase inicial de exploración. El número total de proyectos de cobre perforados ese año es el más alto de nuestros registros. La actividad de perforación se ralentizó en 2023, ya que la parte de los proyectos de base del presupuesto total de cobre cayó a un mínimo histórico, lo que provocó que los anuncios iniciales de recursos y el metal contenido cayeran a sus niveles más bajos en cuatro años.

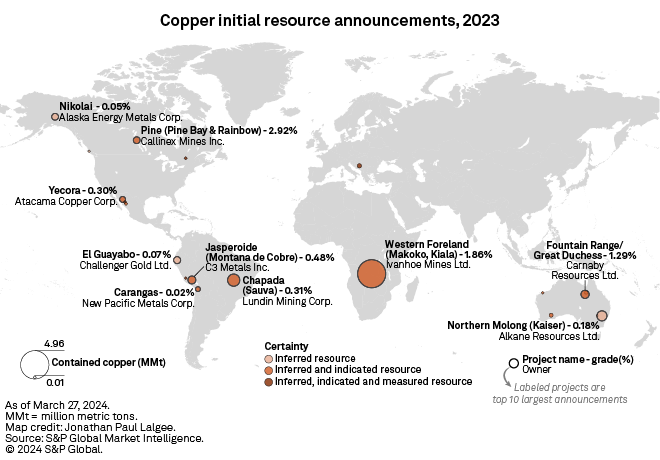

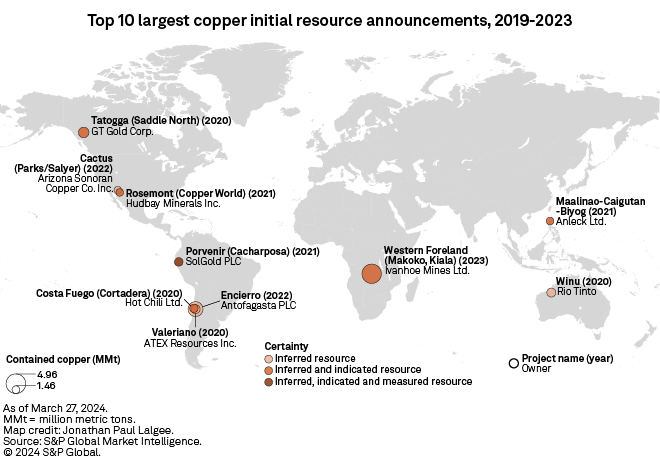

Sólo un anuncio de 2023 entra en la lista de los 10 mejores de los últimos 5 años

Solo el mayor anuncio de 2023 entró en la lista de los 10 mayores anuncios desde 2019. En noviembre de 2023, Ivanhoe Mines Ltd., con sede en Columbia Británica, anunció recursos inferidos e indicados de 267 MMt que contienen 4,96 MMt de cobre en los depósitos de Makoko y Kiala del proyecto Western Foreland de la compañía en la República Democrática del Congo (RDC). Esto sitúa a Western Foreland como el sexto mayor activo de la RDC en términos de reservas y recursos de cobre. En diciembre de 2023, Ivanhoe Mines cerró una colocación privada de 575 millones de dólares canadienses en la que parte de los ingresos se destinarán a exploración. En enero de 2024, la empresa reinició el programa de perforación diamantina del proyecto, centrado en Makoko Oeste y Kitoko.

El yacimiento de Sauva, en la mina de Chapada (Brasil), fue el segundo mayor anuncio de 2023. En febrero de 2023, el único propietario, Lundin Mining Corp, que cotiza en la Bolsa de Toronto, anunció un recurso inferido e indicado de 250 MMt con una ley de 0,31% Cu y 0,16 gramos de oro por tonelada métrica, que contiene 765.000 toneladas métricas de cobre y 1,4 millones de onzas de oro. Esto posiciona a la mina Chapada como el activo con las segundas mayores reservas y recursos de cobre de Brasil. Después de un programa de exploración realizado en 2023, Lundin Mining actualizó sus reservas y recursos minerales en Sauva en febrero de 2024 a 25% por encima del anuncio inicial de recursos.

El tercer mayor anuncio para 2023 se produjo en el yacimiento de Kaiser, dentro del activo en fase avanzada Northern Molong, en Nueva Gales del Sur. En febrero de 2023, Alkane Resources Ltd., que cotiza en la Bolsa de Valores de Australia, anunció un recurso inferido de 270 MMt con una ley de 0,18% Cu, 0,24 g/t Au y 0,46 g/t Ag, que contiene 480.000 toneladas métricas de cobre, 2,05 Moz de oro y 3,97 Moz de plata. Northern Molong cuenta con las terceras mayores reservas y recursos de cobre de Nueva Gales del Sur.

América Latina registra el mayor número de anuncios de recursos iniciales de cobre en 2023

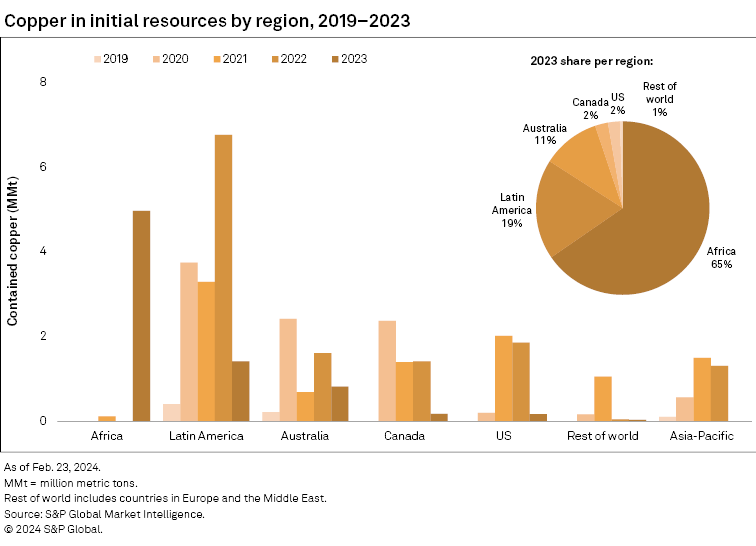

A nivel regional, África fue la región con más cobre contenido en recursos iniciales en 2023, pero todo procedía del proyecto Western Foreland. América Latina registró el mayor número de anuncios, con la mitad de los 10 mayores anuncios en 2023 en la región. A nivel de países, la RDC registró la mayor cantidad de cobre contenido, también atribuido a Western Foreland. Le siguió Australia, con más de 800.000 toneladas métricas de cobre en seis anuncios. América Latina siempre ha sido la región más explorada para el cobre, mientras que Australia fue el tercer país más explorado para el metal en 2023.

El inminente déficit de oferta exige más exploración

El promedio de cobre contenido y el número de anuncios de recursos iniciales han disminuido en los últimos años, al igual que los recientes descubrimientos de cobre, lo que no es un buen augurio para la cartera global del metal base. Nuestro reciente servicio de información sobre el cobre anticipó que los déficits de oferta de concentrados comenzaron en 2023 -antes de lo previsto inicialmente- y se espera que se prolonguen en el horizonte de previsión hasta 2028. Las mineras tendrán que invertir más en exploración generativa para satisfacer la futura demanda de cobre en un mundo cada vez más electrificado.

Fuente: S&P Global Market Intelligence

Foto: shane-mclendon-unsplash