ES

ES EN

EN EU

EU

La clave:

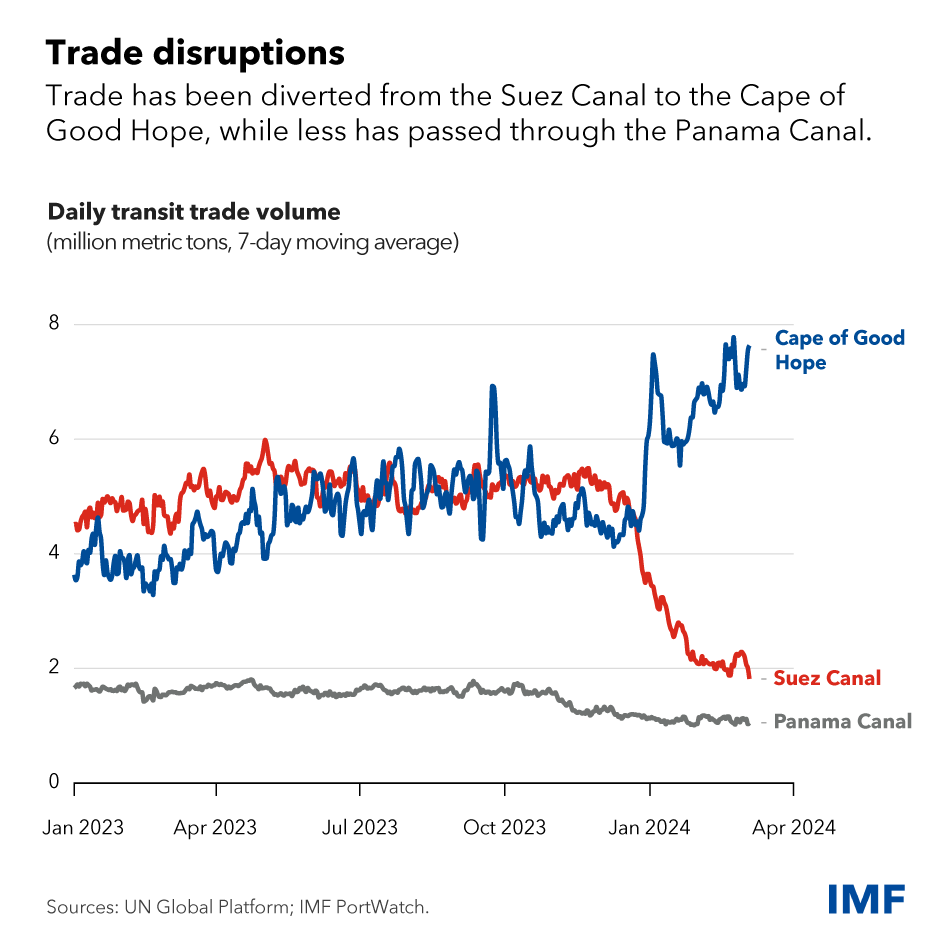

- En los dos primeros meses de 2024, el comercio a través del Canal de Suez se redujo un 50% con respecto al año anterior, mientras que el comercio a través del Canal de Panamá cayó un 32%, perturbando las cadenas de suministro y distorsionando los principales indicadores macroeconómicos.

- De continuar, el efecto dominó de estas interrupciones podría obstaculizar temporalmente algunas cadenas de suministro en los países afectados y causar presiones al alza sobre la inflación (en parte debido a los mayores costes de transporte).

En los últimos meses, el comercio mundial se ha visto frenado por las perturbaciones en dos rutas marítimas críticas. Los ataques a buques en la zona del Mar Rojo redujeron el tráfico a través del Canal de Suez, la ruta marítima más corta entre Asia y Europa, por la que normalmente pasa alrededor del 15% del volumen del comercio marítimo mundial. En su lugar, varias compañías navieras desviaron sus buques alrededor del Cabo de Buena Esperanza. Esto aumentó los plazos de entrega en 10 días o más de media, perjudicando a las empresas con inventarios limitados.

Al otro lado del mundo, una grave sequía en el Canal de Panamá ha obligado a las autoridades a imponer restricciones que han reducido sustancialmente los cruces diarios de buques desde el pasado mes de octubre, ralentizando el comercio marítimo a través de otro punto de estrangulamiento clave que suele representar alrededor del 5% del comercio marítimo mundial.

El Gráfico de la Semana utiliza datos de la plataforma PortWatch para mostrar el volumen de comercio que transita por estas tres vías marítimas críticas. Nuestras estimaciones de tránsito de alta frecuencia indican que el volumen de comercio que transitó por el Canal de Suez cayó un 50% interanual en los dos primeros meses del año, y el volumen de comercio que transitó por el Cabo de Buena Esperanza aumentó un 74% por encima del nivel del año pasado. Mientras tanto, el volumen de comercio en tránsito por el Canal de Panamá cayó casi un 32% en comparación con el año anterior.

La plataforma también muestra que en enero y febrero de 2024 se produjo un descenso interanual del 6,7% en las escalas en los 70 puertos que rastreamos en el África subsahariana. Los descensos correspondientes para la Unión Europea y Oriente Medio y Asia Central fueron del 5,3%. Es probable que estos descensos reflejen los efectos transitorios de unos tiempos de transporte más largos. De continuar, el efecto dominó de estas interrupciones podría obstaculizar temporalmente algunas cadenas de suministro en los países afectados y causar presiones al alza sobre la inflación (en parte debido a los mayores costes de transporte).

Una consecuencia importante de estas interrupciones del transporte marítimo es que las estadísticas oficiales sobre importaciones (y exportaciones) basadas en los registros aduaneros pueden verse afectadas por el impacto temporal del desvío de los buques. Esto hará más difícil calibrar el impulso subyacente del comercio mundial y la actividad económica en los próximos meses.

Por ejemplo, los informes sobre el comercio de mercancías correspondientes a enero en muchos países de África, Oriente Medio y Europa pueden mostrar una ralentización del crecimiento de las importaciones, ya que algunas importaciones que normalmente se habrían registrado en enero no se entregaron hasta febrero. Por la misma razón, muchos países de renta baja que obtienen una parte importante de sus ingresos fiscales de los derechos de importación (y de los impuestos a la exportación) pueden registrar en enero unos ingresos fiscales inferiores a los previstos.

Fuente: Parisa Kamali, Robin Koepke, Alessandra Sozzi, Jasper Verschuur/ IMF

Foto: alexander-schimmeck-unsplash