ES

ES EN

EN EU

EU

La clave:

- ¿Cómo se explica la evolución económico-financiera en 2023 y cuáles son las perspectivas para 2024?

- El año 2024 será un año de retos propios en función del país y comunes desde el punto de vista geopolítico

- Analizamos el informe publicado por el Instituto Elcano

Resumen

En el plano económico-financiero, el año 2023 ha sido mejor de lo previsto, listándose a continuación los elementos más relevantes:

- A pesar de la ralentización económica, las tasas de crecimiento del PIB resisten mejor de lo previsto. Se registra asimismo una tendencia generalizada de relajación de las presiones inflacionistas.

- Con la excepción del Banco de Japón, los grandes Bancos Centrales han continuado con una política monetaria contractiva, tanto por medio de la subida de tipos de interés (mantenidos en los últimos meses del año) como por la reducción de sus balances.

- A pesar de la política monetaria contractiva, las rentabilidades de la deuda pública de los soberanos de la zona euro han terminado por debajo de los niveles en que iniciaron 2023, con una contracción generalizada de las primas de riesgo. Por el contrario, en EEUU, las rentabilidades de la deuda pública a 10 años terminan el año por encima de donde lo iniciaron.

- Además, a pesar de la buena marcha de la economía estadounidense desde el punto de vista del PIB y el empleo, la curva de tipos de interés continúa invertida.

- En el plano bursátil, ha sido un buen año, especialmente para las grandes empresas tecnológicas estadounidenses, que consiguen compensar un difícil 2022. La excepción es el principal índice bursátil chino (FTSE China A50), que en la tercera semana de diciembre perdía casi un 17%.

- En materia de tipos de cambio, después de un 2022 de revalorización generalizada del dólar, monedas como el euro, el real brasileño o el peso mexicano consiguen apreciarse. Sin embargo, el yen japonés y el yuan chino continúan perdiendo valor frente al dólar en 2023, sobre la base de unas políticas monetarias expansivas.

- A pesar de las tensiones bélicas en Ucrania y en Gaza y de las considerables e irreparables pérdidas humanas, los precios del petróleo se mantienen estables y los del gas natural se reducen a la mitad.

- Ha sido un buen año para los criptoactivos, especialmente para Solana, lo que muestra una vez más la dificultad de emplear estos activos como medios de pago.

El año 2024 será un año de retos propios en función del país y comunes desde el punto de vista geopolítico. Por países, Alemania deberá hacer frente a un crecimiento débil, mientras que Italia, Francia, España y EEUU deberían afrontar planes de consolidación fiscal creíbles. China tendrá que enfrentarse a la continuada crisis de los sectores inmobiliario y financiero y una ralentización de las tasas de crecimiento económico. Brasil debería también ejercer un mayor control de sus cuentas públicas y en México el resultado de las elecciones del próximo mes de junio determinará también el devenir del país. Desde el punto de vista geopolítico, las elecciones en Taiwán en enero, en EEUU en noviembre o un recrudecimiento de las tensiones en Ucrania o Gaza podrían generar reverberaciones a nivel global con un impacto económico difícil de prever.

Análisis

A finales de 2022 las expectativas sobre la evolución de la economía para 2023 eran mucho más pesimistas de lo que se ha terminado por sustanciar. La Figura 1 muestra el diferencial de las tasas de crecimiento de PIB para 2023 del World Economic Outlook del Fondo Monetario Internacional (FMI) de octubre de 2023 con respecto a octubre de 2022 para las principales economías de la zona euro y América Latina, EEUU y China. Como se puede observar, salvo en el caso de Alemania, las perspectivas de crecimiento han mejorado para todos los países analizados, destacando especialmente las mejoras en los casos de Brasil, México, España y EEUU.

Figura 1. Diferencia de tasas de crecimiento del PIB esperadas para 2023 (entre WEO de octubre 2023 y octubre de 2022)

| País | Proyección crecimiento PIB 2023 en WEO octubre 2022 | Proyección crecimiento PIB 2023 en WEO octubre 2023 | Diferencial |

|---|---|---|---|

| Brasil | 1,0 | 3,1 | 2,1 |

| México | 1,2 | 3,2 | 2,0 |

| España | 1,2 | 2,5 | 1,2 |

| EEUU | 1,0 | 2,1 | 1,1 |

| Italia | -0,2 | 0,7 | 0,9 |

| China | 4,4 | 5,0 | 0,6 |

| Francia | 0,7 | 1,0 | 0,3 |

| Alemania | -0,3 | -0,5 | -0,2 |

En cuanto a la inflación, la evolución entre las previsiones del FMI de octubre de 2023 y octubre de 2022 es mixta y no tan positiva como en el caso del crecimiento del PIB. En efecto, tal y como se deduce de la Figura 2, se produce una reducción en las previsiones de inflación en los casos de China, España, Alemania y México. El caso de China no es especialmente positivo, ya que en octubre de 2023 se previó una tasa de inflación del 0,7%, por debajo del objetivo tradicional de muchos Bancos Centrales a nivel internacional de una inflación del 2%, y derivada sobre todo de una coyuntura compleja de la economía china, inmersa en una crisis inmobiliaria y financiera y con un sector exterior renqueante. En los casos de EEUU, Italia y Francia se registra una revisión al alza de las tasas previstas de inflación, lo cual está en línea con la revisión al alza también del crecimiento esperado del PIB.

Figura 2. Diferencia de tasas de inflación esperadas para 2023 (entre WEO de octubre 2023 y octubre de 2022)

| País | Proyección inflación media 2023 en WEO octubre 2022 | Proyección inflación media 2023 en WEO octubre 2023 | Diferencial |

|---|---|---|---|

| China | 2,2 | 0,7 | -1,6 |

| España | 4,9 | 3,5 | -1,4 |

| Alemania | 7,2 | 6,3 | -0,9 |

| México | 6,3 | 5,5 | -0,8 |

| Brasil | 4,7 | 4,7 | 0,0 |

| EEUU | 3,5 | 4,1 | 0,6 |

| Italia | 5,2 | 6,0 | 0,8 |

| Francia | 4,6 | 5,6 | 1,0 |

Si bien el año 2023 ha resultado ser mejor de lo que se esperaba a finales de 2022, las tasas de crecimiento del PIB en la zona euro son muy débiles, tal y como se recoge en la Figura 3. En efecto, si el cuarto trimestre arroja cifras negativas, la zona euro entrará en recesión técnica, aunque es muy probable que se evite una recesión profunda. Entre las grandes economías de la zona euro, sólo España ha conseguido escapar a algún trimestre de crecimiento negativo. No obstante, el perfil de crecimiento trimestral de España va de más a menos, lo que avanza una desaceleración progresiva del crecimiento económico.

EEUU ha sorprendido con unas tasas de crecimiento fuertes, especialmente en el tercer trimestre de 2023, a pesar de estar inmerso en el ciclo más contractivo de política monetaria de los últimos 40 años, de haber atravesado una fuerte crisis bancaria entre marzo y mayo de este año, de haber alcanzado un acuerdo sobre el techo de la deuda por la mínima y de haber perdido la máxima calificación crediticia por Fitch a principios de agosto.

China muestra también fuertes tasas de crecimiento económico en comparación con otros países, pero mucho más modestas si se tiene en cuenta el perfil histórico de crecimiento del país asiático.

En cuanto a América Latina, Brasil y México, muestran sólidas tasas de crecimiento, pero con un perfil de crecimiento intertrimestral opuesto, con Brasil registrando una progresiva desaceleración y la economía mexicana yendo de menos a más a lo largo del año. México se ha beneficiado en gran medida de las prácticas de friendshoring y nearshoring de EEUU, es decir, de la relocalización de actividades económicas de países como China, con los que atraviesa fuertes tensiones geopolíticas, a países amigos y cercanos.

Figura 3. Tasas de crecimiento de PIB efectivamente registradas en los tres primeros trimestres del año

| Alemania | España | Francia | Italia | Zona euro | China | EEUU | Brasil | México | |

|---|---|---|---|---|---|---|---|---|---|

| Primer trimestre 2023 | 0,0% | 0,6% | 0,1% | 0,6% | 0,1% | 2,2% | 0,60% | 1,40% | 0,60% |

| Segundo trimestre 2023 | 0,1% | 0,4% | 0,6% | -0,4% | 0,1% | 0,8% | 0,50% | 1% | 0,90% |

| Tercer trimestre 2023 | -0,1% | 0,3% | -0,1% | 0,1% | -0,1% | 1,3% | 1,20% | 0,10% | 1,10% |

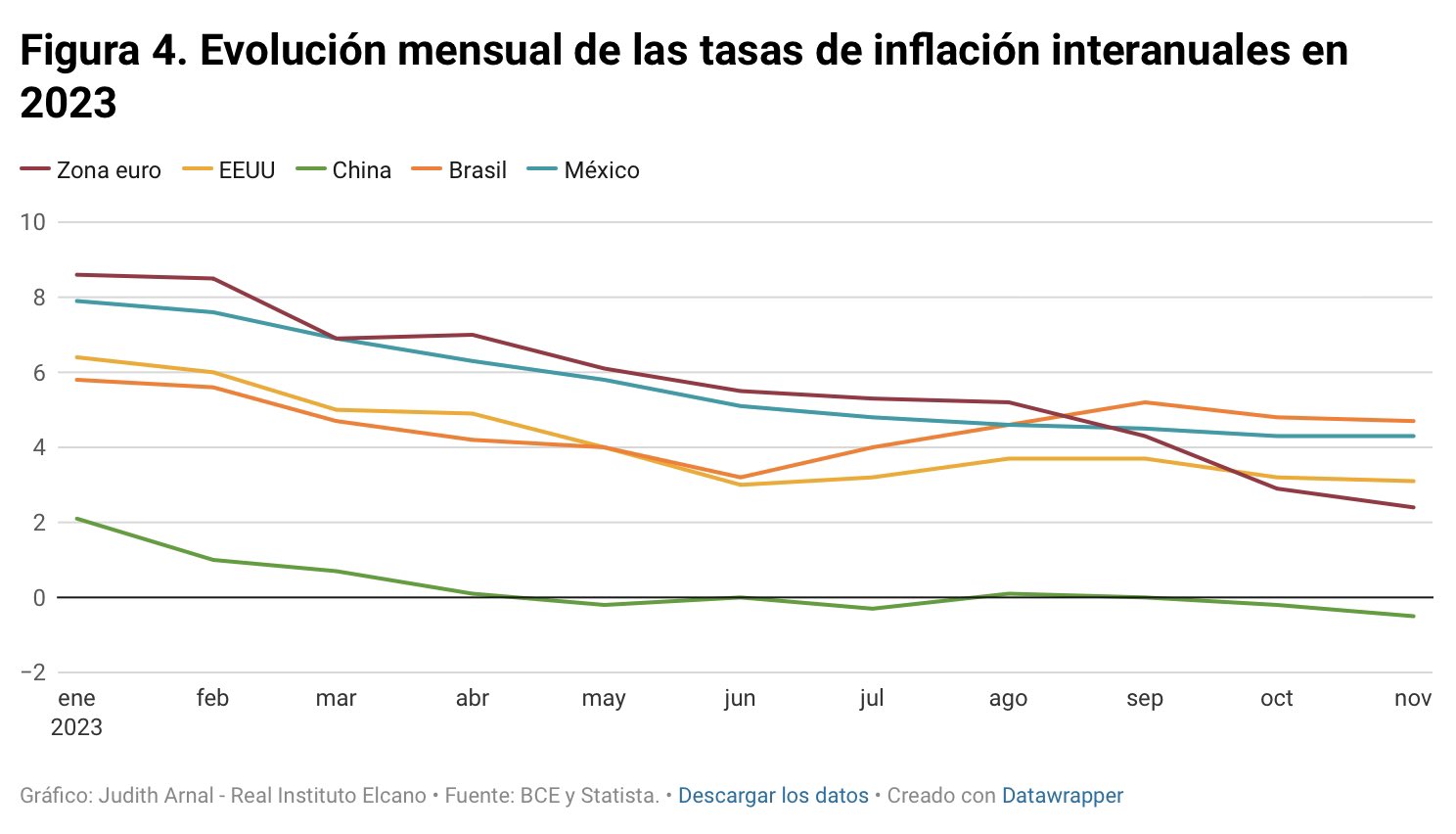

Tras el shock inflacionista vivido en 2022, la tendencia global general es a una desaceleración progresiva, con Brasil y México mostrando unas tasas de inflación general superiores al resto de áreas económicas sujetas a análisis. Como excepción se encuentra China, que en el entorno de dificultades económicas que afectan a sus sectores inmobiliario, financiero e industrial, ha registrado cuatro meses de tasas de crecimiento negativas de los precios.

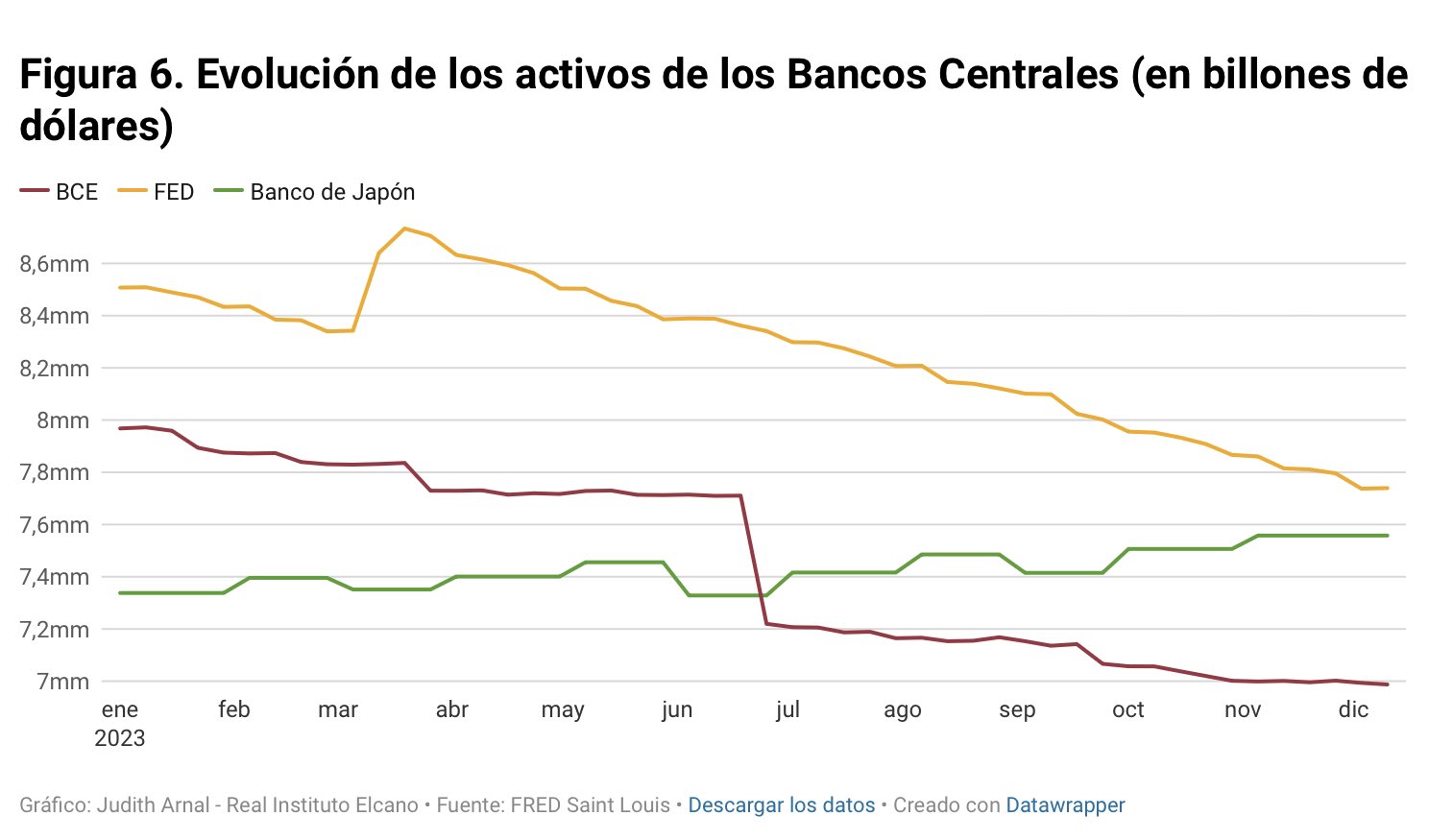

Entre los principales Bancos Centrales a nivel global, la Fed y el BCE han continuado las subidas de tipos de interés hasta julio y septiembre, respectivamente, y han seguido con la reducción del tamaño de sus balances, mientras que el Banco de Japón ha mantenido los tipos en terreno negativo y ha continuado aumentando su balance.

Durante 2023 la Fed ha aumentado los tipos en 100 puntos básicos y el BCE en 200puntos básicos, manteniendo los tipos oficiales constantes a partir de julio y septiembre, respectivamente, como se observa en la Figura 5. A pesar de que durante 2023 el BCE ha aumentado los tipos el doble que la Fed, el tipo oficial de la Fed sigue siendo 100 puntos básicos superior al tipo de operaciones principales de refinanciación del BCE. En cuanto al Banco de Japón, que cuenta con nuevo presidente desde la primavera de este año, se ha continuado con la política monetaria ultra expansiva y el tipo oficial sigue en terreno negativo (-10 puntos básicos), lo que constituye una excepción a nivel global.

En América Latina, destaca el caso de Brasil, que durante 2023 ha reducido los tipos oficiales en 200 puntos básicos (desde el 13,75% hasta el 11,75%). Esto contrasta con México, que ha elevado los tipos en dos ocasiones, desde el 10,5% hasta el 11,25%, dejándolos constantes en este nivel desde el pasado mes de marzo.

Hasta cierto punto, ha resultado sorprendente la vuelta a la ortodoxia económica de Turquía, tras una nueva victoria de Recep Tayyip Erdoğan en las urnas, en segunda vuelta. De la mano de la nueva gobernadora del Banco Central, Hafize Gaye Erkan, el tipo oficial se ha aumentado en 3.400 puntos básicos desde el mes de junio, acabando el año en el 42,5%.

La orientación más contractiva de la política monetaria en los casos de la Fed y el BCE frente al Banco de Japón también queda clara en la evolución de su balance.Como se percibe en la Figura 6, el volumen de activos en los balances de la Fed y el BCE ha continuado reduciéndose a lo largo de este año. Destaca el repunte en los activos de la Fed en el mes de marzo, fruto de las facilidades de liquidez establecidas para asistir al sector bancario como consecuencia de la crisis de los bancos regionales. No obstante, pasadas las tensiones, se ha reiniciado el proceso de reducción del balance. En el caso del Banco de Japón, sin embargo, se ha continuado con la expansión progresiva del balance.

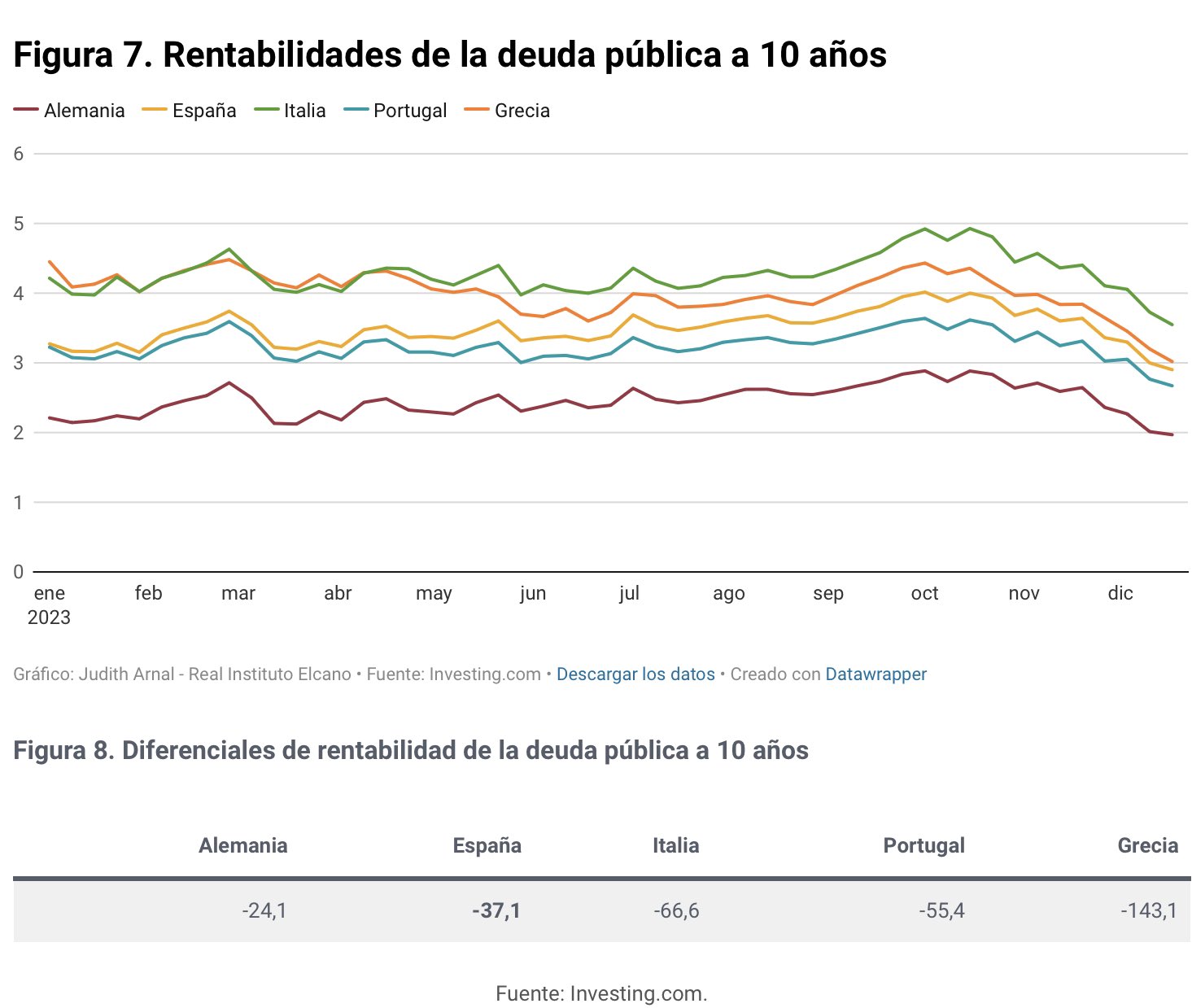

A pesar de que han continuado las subidas de tipos de interés oficiales por el BCE, las rentabilidades de la deuda pública de la zona euro a 10 años acaban el año por debajo de donde lo iniciaron.

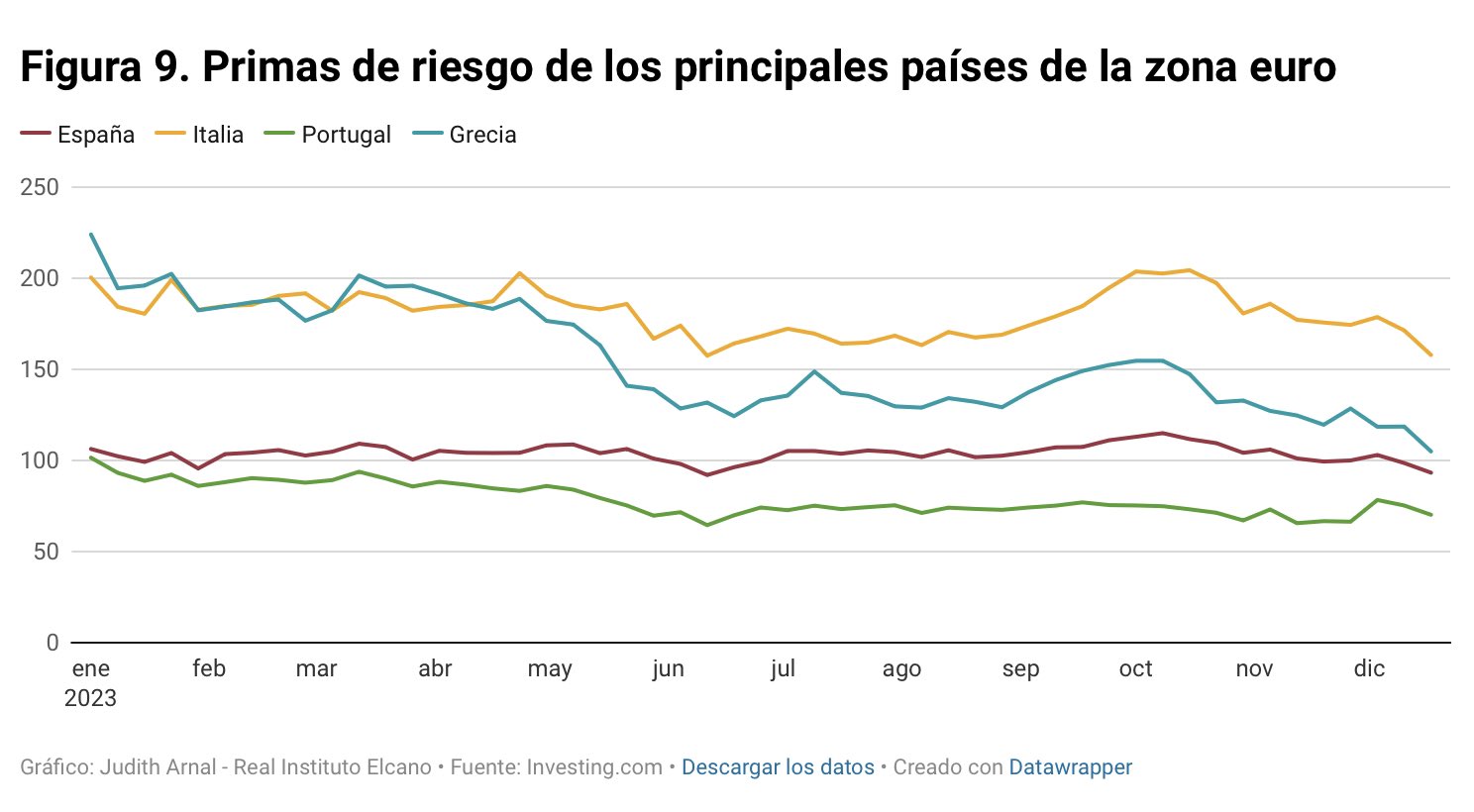

No se ha producido ningún episodio de inestabilidad en los mercados de deuda pública de la zona euro, en parte gracias a las líneas de defensa que se han articulado. De hecho, tal y como se muestra en las Figuras 7 y 8, las rentabilidades de los bonos de deuda pública a 10 años de los principales países de la zona euro estaban a mediados de diciembre por debajo del inicio del año.

Figura 8. Diferenciales de rentabilidad de la deuda pública a 10 años

| Alemania | España | Italia | Portugal | Grecia |

|---|---|---|---|---|

| -24,1 | -37,1 | -66,6 | -55,4 | -143,1 |

Destaca especialmente la caída de las rentabilidades de la deuda pública griega, en gran parte motivada porque el país ha recuperado el grado de inversión por las principales agencias de calificación crediticia, apoyado sobre una verdadera metamorfosis de su economía.

Esta evolución de las rentabilidades conlleva una caída de las primas de riesgo, medidas como diferencial entre la rentabilidad a 10 años del bono correspondiente y la rentabilidad de la deuda pública alemana a 10 años. Reseñable es la fuerte reducción de la prima de riesgo del bono griego a 10 años que, a pesar de haber empezado el año por encima del italiano, a mediados de diciembre estaba más de 50 puntos básicos por debajo.

Entre enero y mediados de diciembre de 2023, las rentabilidades de la deuda pública estadounidense a 10 años han aumentado en el entorno de 40 puntos básicos. Pero a lo largo del año, la diferencia ha llegado a ser mucho mayor, como se observa en la Figura 10, con las rentabilidades tocando máximos en la semana del 15 de octubre, cuando rondaron el 5%, es decir, más de 130 puntos básicos más que al inicio del año. Desde mediados de octubre, se ha registrado una importante caída de la rentabilidad de la deuda pública estadounidense.

Desde el punto de vista fiscal, el año ha sido relativamente turbulento en EEUU, con un acuerdo alcanzando por la mínima en relación con el techo de la deuda y con la rebaja de la calificación crediticia por Fitch a principios del verano.

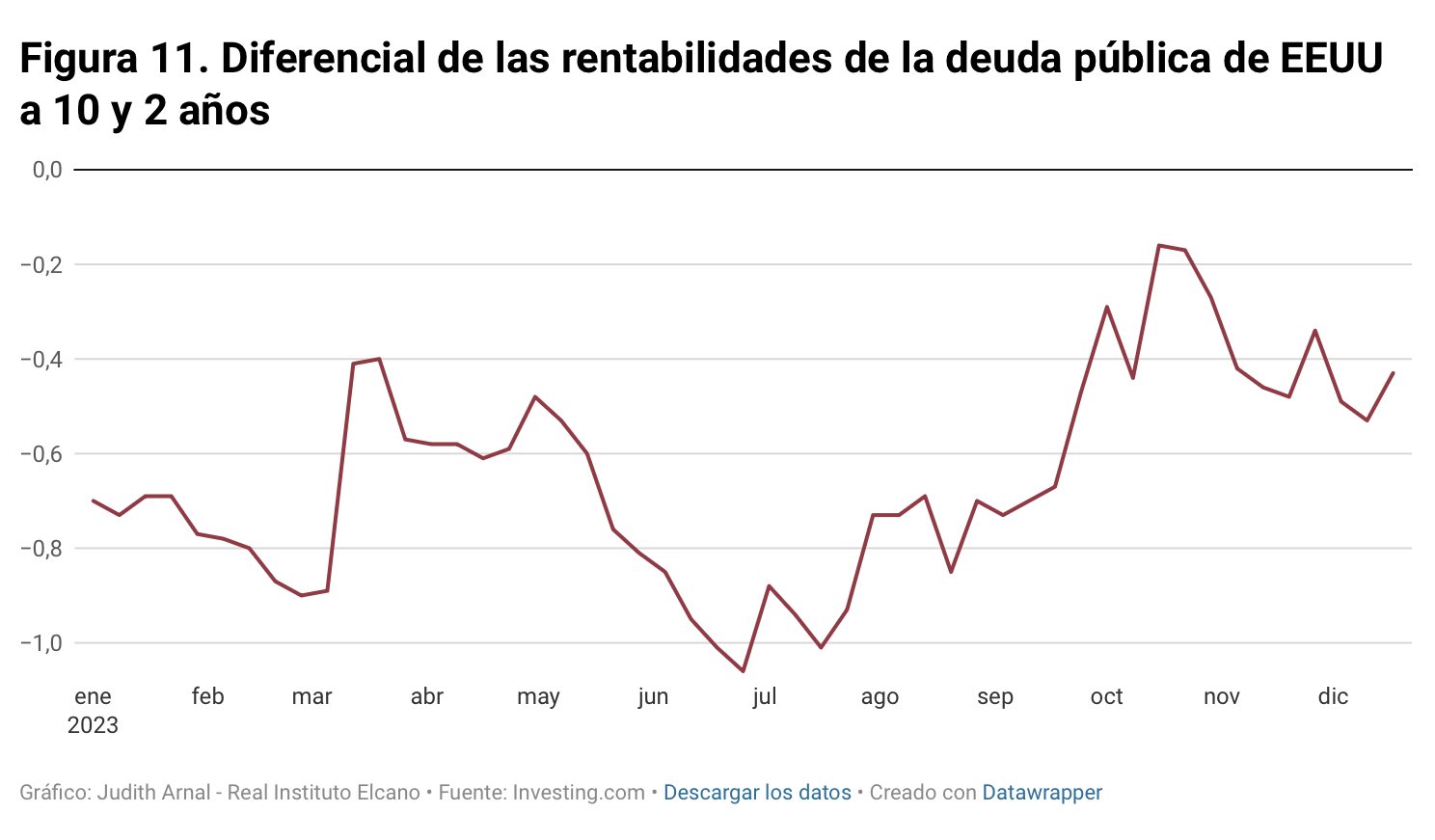

A pesar de las positivas cifras de crecimiento económico y creación de empleo que está mostrando la economía estadounidense a lo largo del año, la denominada curva de tipos de interés (calculada como la diferencia entre la rentabilidad de la deuda pública a 10 años y la de la deuda pública a dos años) sigue invertida. Tradicionalmente, la inversión de la curva de tipos se ha tomado como un indicador adelantado de recesión, pero en este caso no parece estar produciéndose.

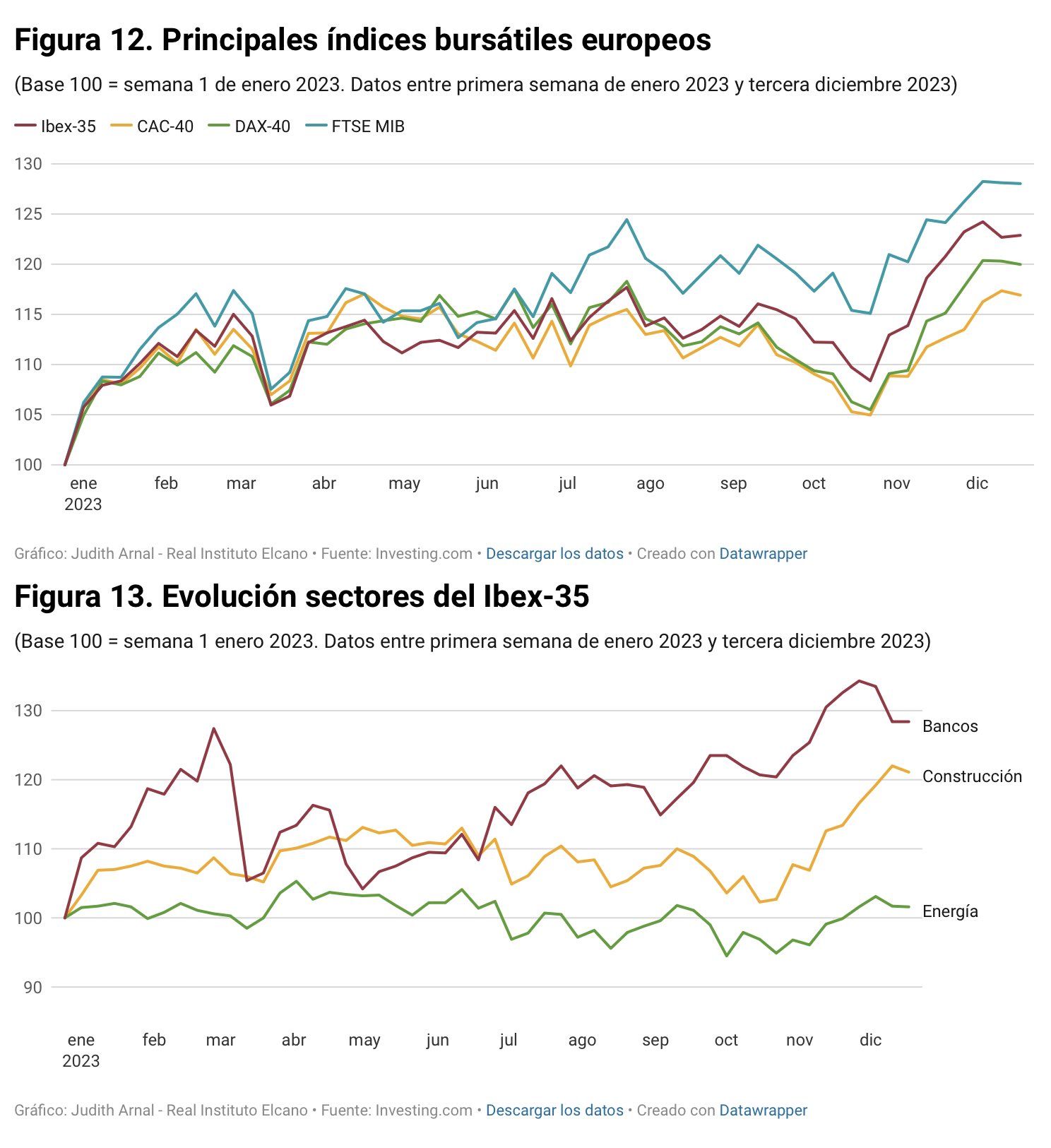

Los principales índices bursátiles europeos han aumentado por encima del 15% hasta la tercera semana de diciembre. Destaca el aumento cercano al 30% del índice bursátil italiano, tal y como se muestra en la Figura 12. En cuanto al Ibex-35, hasta la tercera semana de diciembre, la revalorización superaba el 22%, sobresaliendo las ganancias del sector bancario, que al igual que su homólogo europeo aumenta en un contexto de mejoras en los márgenes netos de interés por los mayores tipos de interés. Sin embargo, las cotizaciones del sector energético español cotizado en el Ibex-35 se han mantenido prácticamente planas.

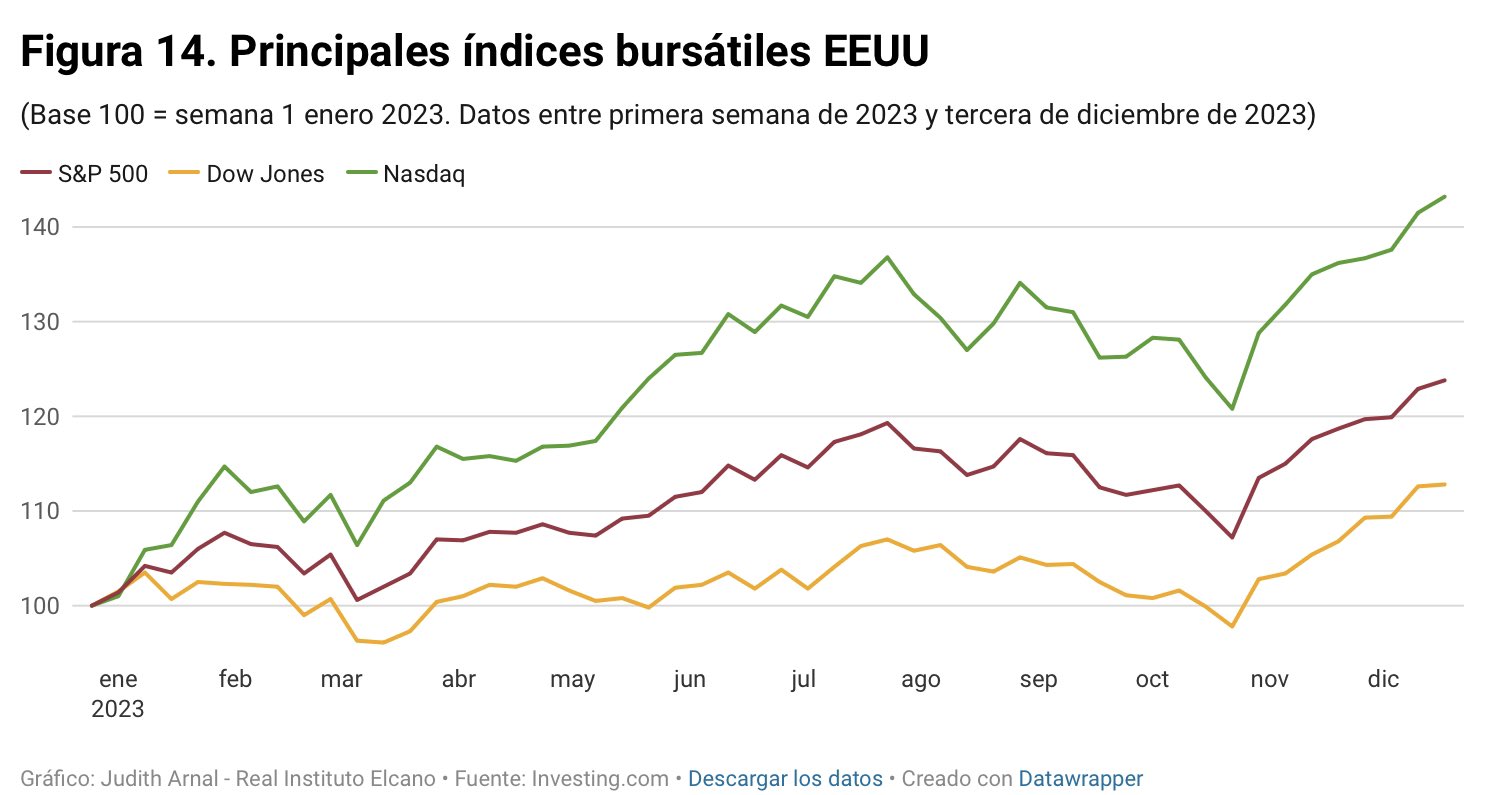

Los principales índices bursátiles estadounidenses también registran importantes subidas, destacando sobre todo el índice tecnológico Nasdaq, con subidas superiores al 40%, como se deduce de la Figura 14.

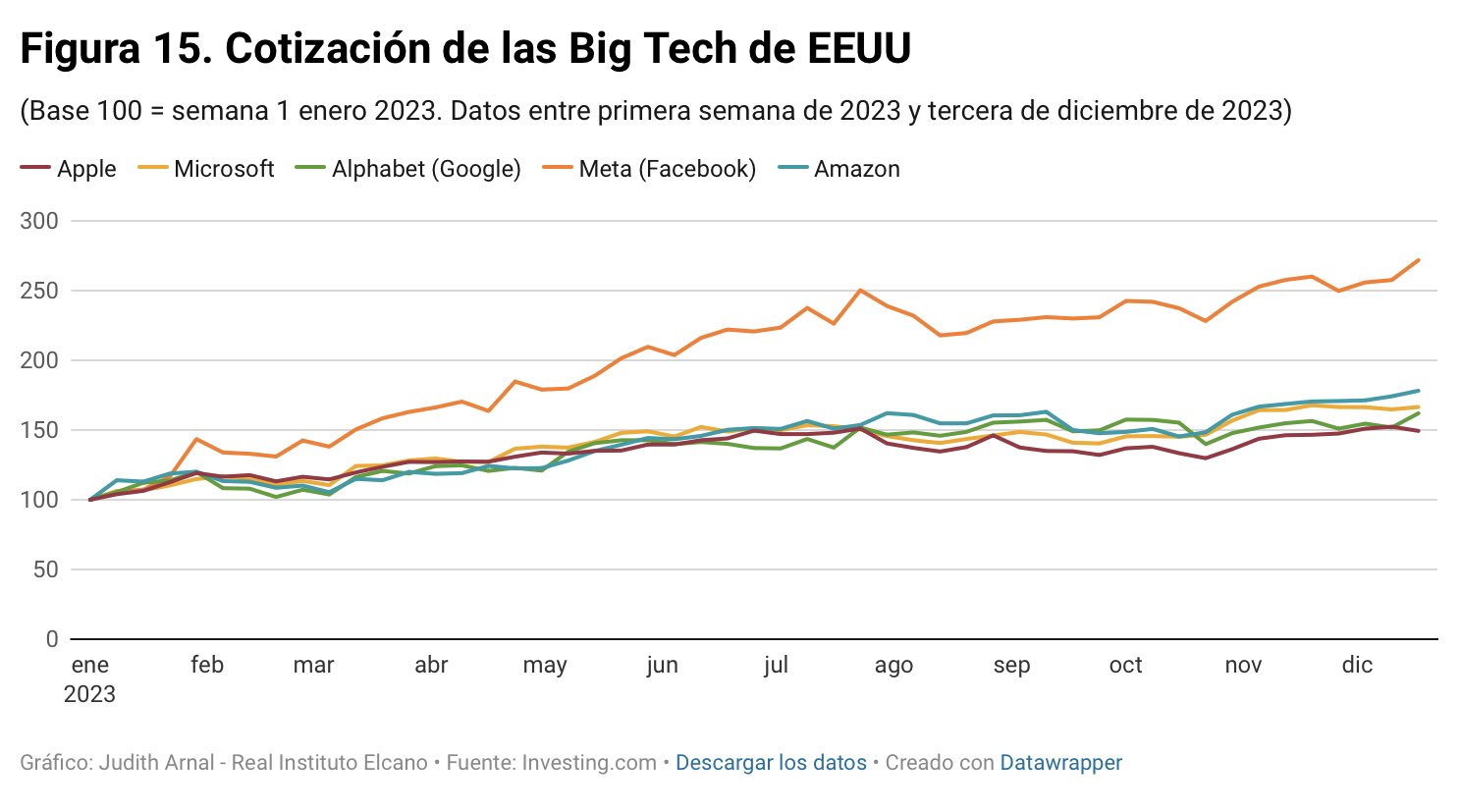

Especialmente reseñables son las subidas registradas por los denominados gigantes tecnológicos estadounidenses, y sobre todo por Meta (Facebook), que hasta la tercera semana de diciembre se había revalorizado más de un 170%, como se muestra en la Figura 15. Esta buena evolución de las Big tech estadounidenses contrasta con lo sucedido en 2022, año de fuertes caídas bursátiles, que llevó a varios analistas a considerar que se estaba ante una burbuja similar a las puntocom. Sin embargo, la irrupción de los modelos de inteligencia artificial generativa en 2023 y la fuerte apuesta de las empresas Big tech por este sector ha favorecido fuertes revalorizaciones en bolsa durante 2023.

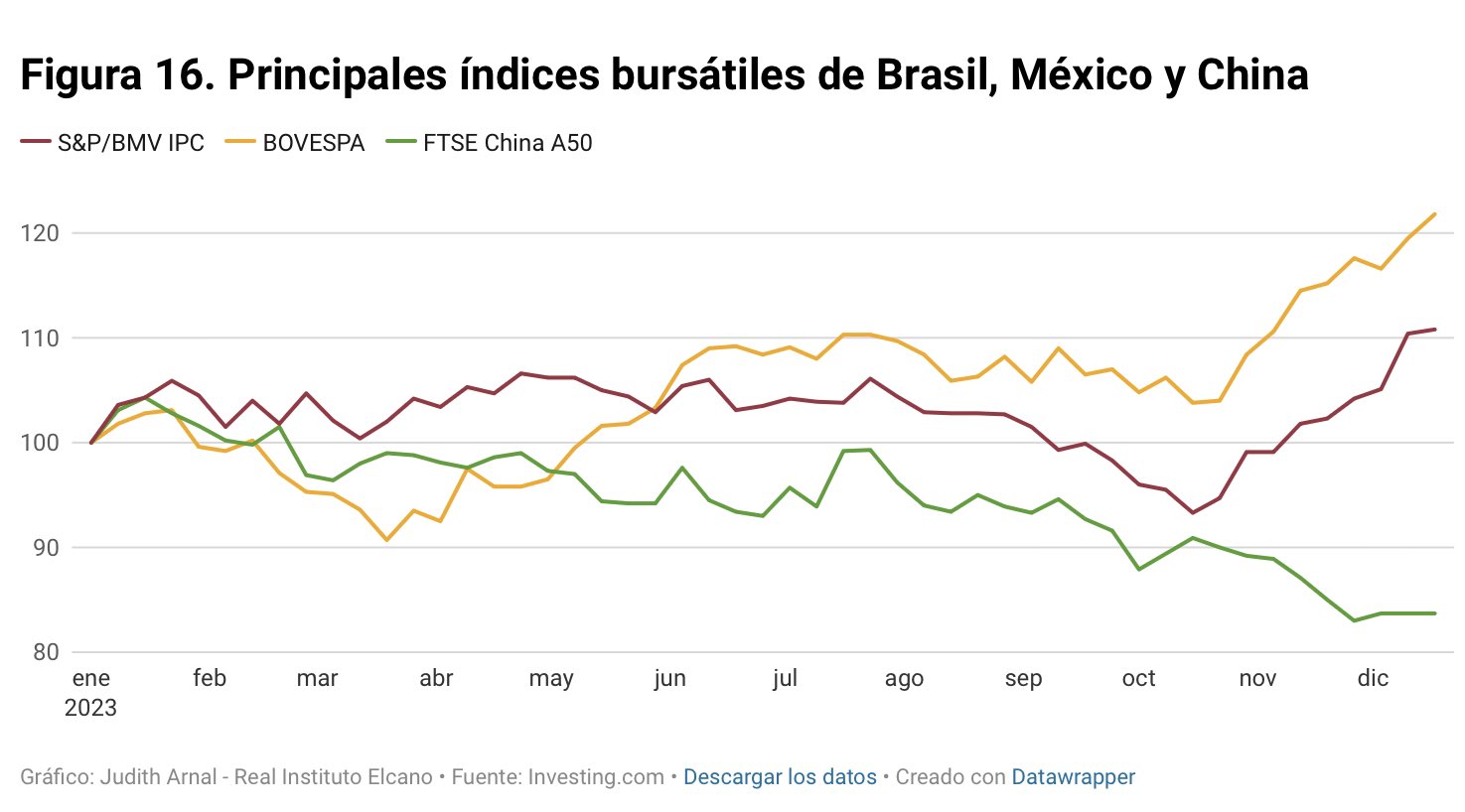

Los principales índices bursátiles de Brasil y México (BOVESPA y S&P/BMV IPC) también muestran un comportamiento muy positivo, especialmente en el caso de Brasil, con una revalorización superior al 20%, como se muestra en la Figura 16.

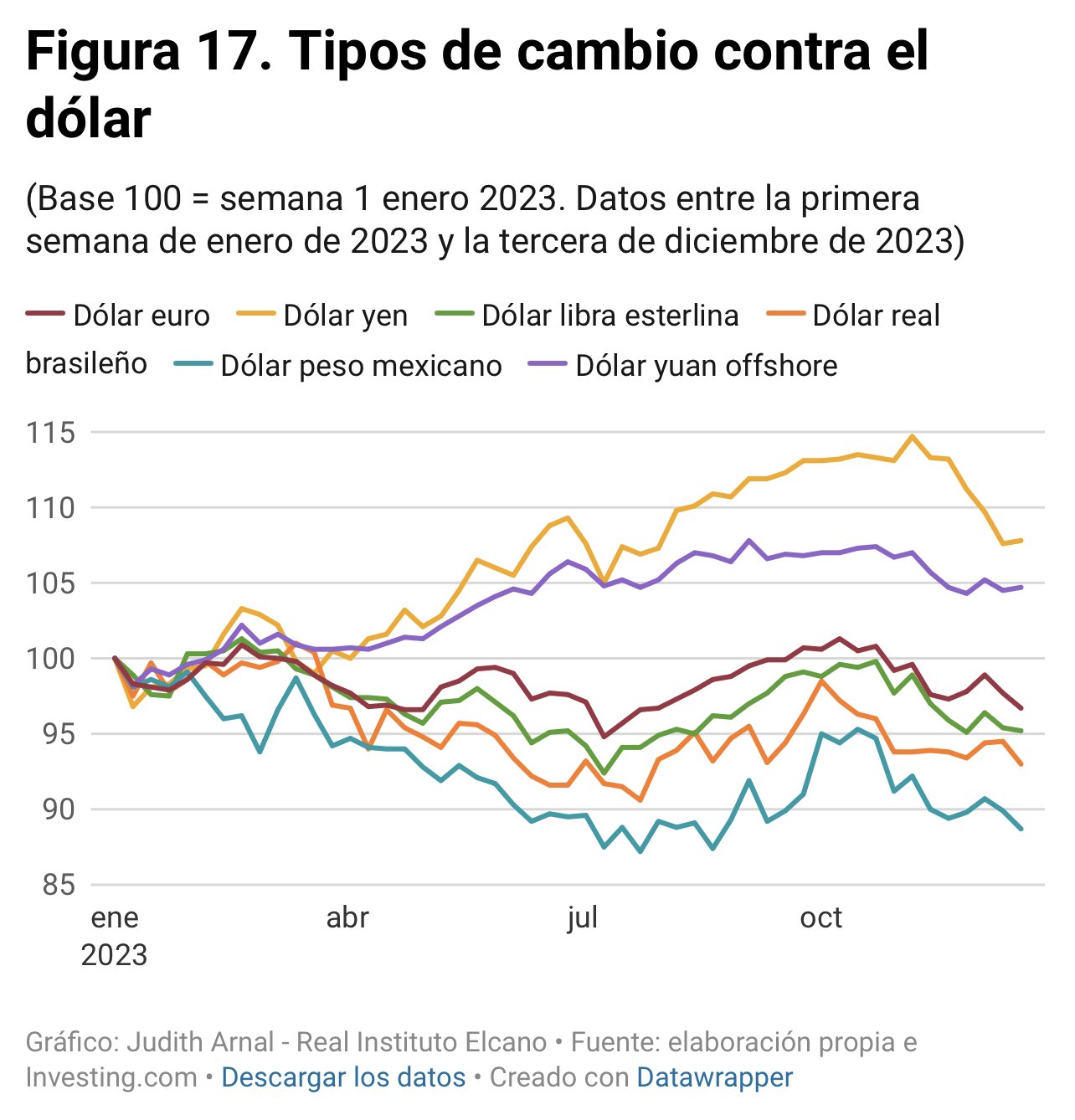

Tras un año 2022 de revalorización generalizada del dólar frente a otras divisas internacionales, las políticas monetarias expansivas de los Bancos Centrales de Japón y China profundizan en esta tendencia para las divisas de sus respectivos países. Por el contrario, el euro, el real brasileño y el peso mexicano logran apreciarse con respecto al dólar. Especialmente notable es la apreciación del peso mexicano, con un Banco Central que ha seguido endureciendo la política monetaria en 2023 que, tras dos subidas por un total de 75 puntos básicos, ha mantenido los tipos en el 11,25%.

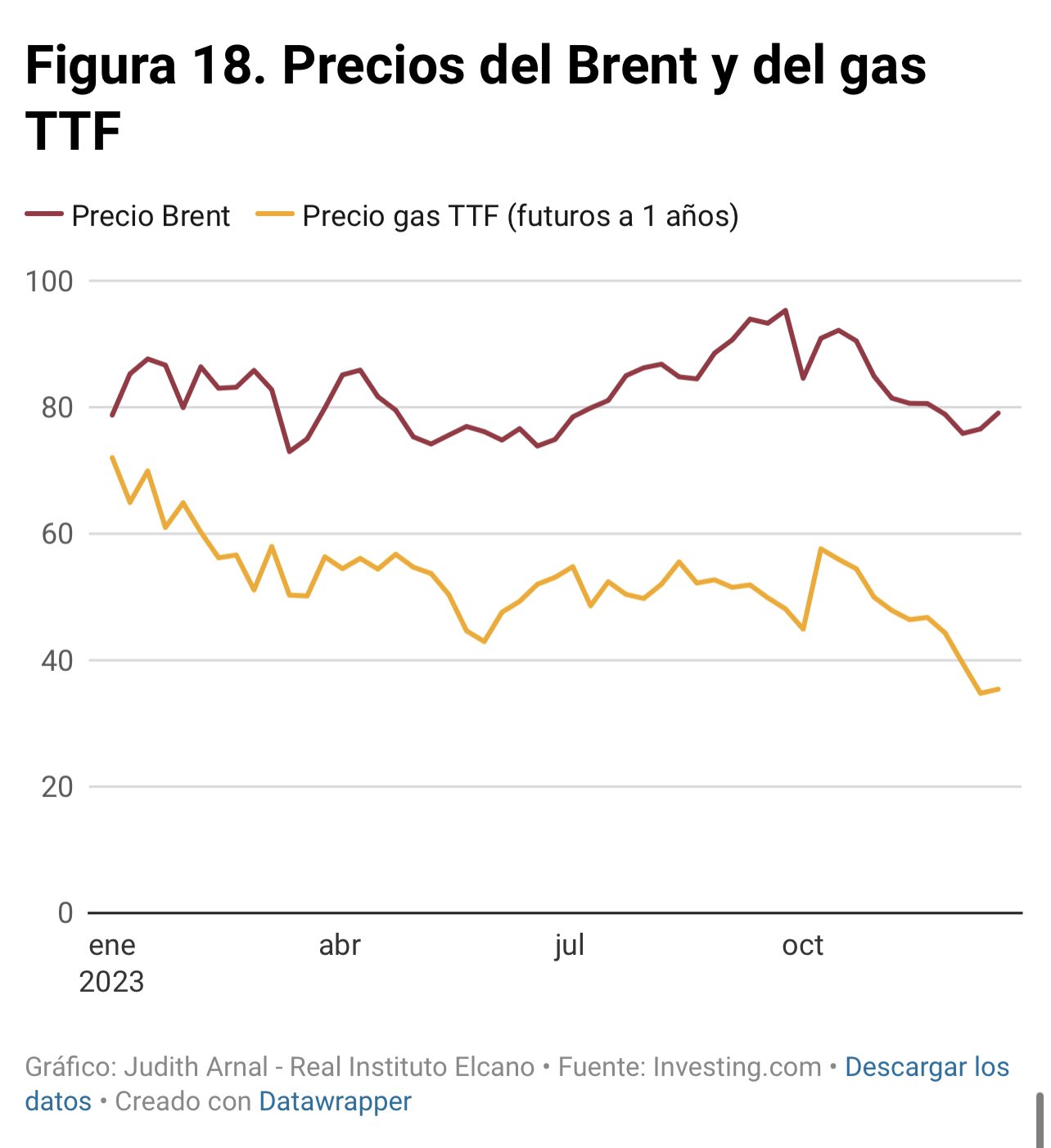

A pesar de las tensiones bélicas en Ucrania y en Gaza y de las considerables e irreparables pérdidas humanas, los precios del petróleo se mantienen estables, comparando el inicio y el final del año. Tras tocar un máximo en los 98 dólares por barril en septiembre, los precios del petróleo han vuelto al entorno de los 80 dólares por barril. Esto ha sido posible gracias a los efectos de las políticas monetarias contractivas y a una menor demanda de China con respecto a lo esperado. Y se ha producido a pesar de los recortes pactados entre los países de la OPEP, que se han visto sólo parcialmente compensados por el incremento de la producción en otros países no OPEP, sobre todo EEUU. El año 2023 ha resultado además negativo para la OPEP, ante el anuncio de Angola, uno de los principales productores de petróleo a nivel mundial, de que en 2024 ya no formará parte de la organización, uniéndose así a Ecuador y Qatar, que también la abandonaron en la última década. Como contrapeso, destaca la entrada de Brasil en la OPEP a partir de 2024, aunque el país latinoamericano ya ha declarado que no participará en las reuniones en las que se pacten topes a la producción ni implementará dichos topes.

Los precios del gas natural TTF se reducen a la mitad a lo largo de 2023 gracias a las reservas acumuladas desde el invierno pasado y a la amplia oferta de Gas Natural Licuado y por gasoducto procedente de Noruega y del norte de África.

Sin lugar a dudas, esta evolución de los precios de estas materias primas ha contribuido a la tendencia desinflacionista del año 2023.

Como se observa en la Figura 19, se ha producido una fuerte revalorización de los principales criptoactivos. Entre la primera semana de enero y la tercera de diciembre, el valor del Bitcoin ha subido más de un 150% y el de Ethereum más de un 80%. Pero especialmente destacable ha sido la subida de valor de Solana, superior al 1.000%, lo que ha permitido que pase a ser el cuarto criptoactivo global por valor de capitalización. Estas fuertes subidas de valor, en el contexto de otras bajadas previas, es decir, de una gran volatilidad, ponen de manifiesto la dificultad de emplear criptoactivos como medios de pago.

Asimismo, en el contexto de la crisis de Silicon Valley Bank, la denominada stablecoin USDC, que debería mantener la paridad con el dólar, vio cómo se despegaba del valor de referencia. Reseñable fue también la quiebra del estadounidense Silvergate Bank, banco regulado pero muy involucrado con la industria de los criptoactivos. Y también destacan las demandas de la Securities and Exchange Commission estadounidense frente a plataformas de intercambio como Binance, Kraken y Coinbase.

El año 2024 será un año de retos propios en función del país. Sin ir más lejos, dentro de la zona euro, las principales economías se enfrentan a dificultades de distinta naturaleza, como se deriva de la Figura 20. Alemania, con unas cuentas públicas bajo control (a pesar de posibles sentencias del Tribunal Constitucional), un mercado de trabajo sólido y unas cuentas exteriores muy superavitarias, tiene que enfrentarse al reto de un reducido crecimiento, motivado por un sector industrial débil dependiente de una energía encarecida. Por su parte, Italia y Francia tienen que emprender un plan de consolidación fiscal en el medio plazo, para reducir tanto el déficit como la deuda pública sobre el PIB, especialmente en un contexto de levantamiento de la cláusula general de escape del Pacto de Estabilidad y Crecimiento. España, con cifras algo mejores que Italia y Francia en el plano fiscal, también tiene que encarar un plan de consolidación fiscal en el medio plazo, a la vez que continúa mejorando en las cifras de desempleo, talón de Aquiles de nuestra economía. EEUU debería encarar también un necesario proceso de consolidación fiscal: un déficit público esperado del 7,4% del PIB para 2024 no parece razonable para una economía que muestra sólidas tasas de crecimiento y creación de empleo. Con una ratio de deuda pública sobre PIB esperada para 2024 del 90% y un déficit público del 7% del PIB, Brasil también debería poner en orden sus cuentas públicas. En el caso de México, el resultado de las elecciones del próximo mes de junio determinará también el devenir del país. México también se verá especialmente afectado por el resultado de las elecciones de EEUU en noviembre.

Desde el punto de vista geopolítico, las elecciones en Taiwán en enero, en EEUU en noviembre o un recrudecimiento de las tensiones en Ucrania o Gaza podrían generar reverberaciones a nivel global con un impacto económico difícil de prever.

Figura 20. Evolución esperada para 2024 por el FMI de las principales variables económicas

| País | PIB | Inflación media | Déficit público/PIB | Deuda pública/PIB | Tasa desempleo | Saldo cuenta corriente/PIB |

|---|---|---|---|---|---|---|

| Alemania | 0,9 | 3,5 | -1,7 | 64,0 | 3,3 | 6,6 |

| España | 1,7 | 3,9 | -3,0 | 104,7 | 11,3 | 2,0 |

| Francia | 1,3 | 2,5 | -4,5 | 110,5 | 7,3 | -1,3 |

| Italia | 0,7 | 2,6 | -4,0 | 143,2 | 8,0 | 0,9 |

| EEUU | 1,5 | 2,8 | -7,4 | 126,9 | 3,8 | -2,8 |

| China | 4,2 | 1,7 | -7,0 | 87,4 | 5,2 | 1,4 |

| Brasil | 1,5 | 4,5 | -6,0 | 90,3 | 8,2 | -1,8 |

| México | 2,1 | 3,8 | -5,4 | 54,7 | 3,1 | -1,4 |

Fuentes: Judith Arnal e Instituto Elcano

Foto: hanson-lu-unsplash.

{kind=link}