ES

ES EN

EN EU

EU

La energía entra en la agenda estratégica de la industria: ATEGI reúne en Kulturate a cerca de un centenar de profesionales en su I Foro de Energía para analizar el impacto del nuevo marco energético, la regulación, los mercados y la transición sobre la competitividad industrial

El I Foro de Energía de ATEGI, celebrado en Kulturate, reunió a cerca de un centenar de profesionales para abordar una cuestión cada vez más decisiva para la empresa industrial: la energía ya no puede gestionarse solo como una compra o una variable de coste, sino como un factor estratégico de competitividad. La jornada combinó una lectura regulatoria y de mercado —con intervenciones de Enrique Monasterio Beñaran, Consejero de la CNMC, e Ignacio Cobo, Senior Principal en AFRY— con una mesa redonda que aterrizó el debate desde la óptica de las comercializadoras y de la empresa industrial. El mensaje de fondo fue claro: descarbonizar sí, pero con realismo, con red, con flexibilidad, con previsibilidad y sin debilitar la base industrial.

Resumen ejecutivo

🟢 Oportunidad

La penetración renovable, los PPAs, la flexibilidad de la demanda, el almacenamiento y la electrificación de parte del calor industrial abren nuevas posibilidades para reducir volatilidad, avanzar en descarbonización y mejorar previsibilidad.

🟡 Condición crítica

La transición será viable si se acompaña de red, señales regulatorias coherentes, mecanismos que reduzcan la incertidumbre sobre servicios de ajuste y una hoja de ruta realista para cada sector industrial.

🔴 Riesgo

Descarbonizar sin red, sin instrumentos bien diseñados y sin trasladar adecuadamente los costes puede derivar en pérdida de competitividad, deslocalización industrial o parálisis inversora.

Un foro para leer la energía desde la competitividad industrial

ATEGI celebró en Kulturate el I Foro de Energía, bajo el título “Energía, Industria y Competitividad en la Transición Energética”, una jornada diseñada para analizar cómo el nuevo escenario energético está condicionando ya las decisiones de las empresas industriales.

El encuentro reunió a cerca de un centenar de profesionales y combinó dos ponencias principales con una mesa redonda centrada en la transición energética en la industria. La jornada se abrió con la intervención de Amaia Ramos, Directora General de ATEGI y continuó con dos ponencias de contexto: “Impacto del nuevo marco energético y regulatorio”, a cargo de Enrique Monasterio Beñaran, Consejero de la CNMC, y “Perspectivas del Mercado Energético y los Nuevos Desafíos de la Transición”, impartida por Ignacio Cobo, Senior Principal en AFRY. Tras el coffee break, el foro concluyó con una mesa redonda sobre “Transición energética en la industria”, con la participación de David Martínez, CEO de Iberdrola Energía España; Javier Vázquez, Director de negocio B2B de TotalEnergies; Ángel Crespo, CEO de MET Energía España; y José Joaquín Ruiz, Director General de MAPSA, con José Manuel Pampín, Responsable del Área de Energía-Gas Natural de ATEGI.

A lo largo de la mañana fue tomando forma una idea transversal: la energía ya no puede entenderse como un simple input a optimizar periódicamente. Precios, geopolítica, red, contratos, servicios de ajuste, descarbonización, acceso a capacidad, almacenamiento o vectores energéticos están reconfigurando la forma en la que la industria compite, invierte y planifica.

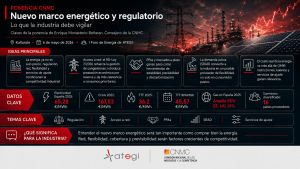

Geopolítica, gas y electricidad: un sistema menos estable y más exigente

La primera ponencia, a cargo de Enrique Monasterio, situó el debate en un contexto marcado por la geopolítica y la volatilidad de los mercados energéticos. El conflicto entre Estados Unidos/Israel e Irán, recordó, ha tenido un impacto relevante en los carburantes, con aumentos acumulados desde el inicio del conflicto hasta el 28 de abril del +57% en la gasolina de referencia europea y del +66% en el gasóleo, frente al +64% del Brent, en un escenario especialmente sensible por el papel del estrecho de Ormuz en los flujos mundiales de petróleo.

En gas, la ponencia destacó la diversificación del suministro español en 2025, con aprovisionamiento procedente de 16 países. Argelia fue el principal proveedor, con el 35%, seguida de Estados Unidos, con el 31%, Rusia, con el 10,6%, y Nigeria, con el 7,4%. También se subrayó que el TTF promedió 36,2 €/MWh en 2025, con una referencia de 45,57 €/MWh el 30 de abril de 2026, mientras MIBGAS se mantuvo acoplado al TTF durante 2025 con diferenciales inferiores a 1,5 €/MWh.

En electricidad, el precio medio anual del mercado diario español se situó en 65,28 €/MWh en 2025, un 4% por encima de 2024, aunque muy lejos de los niveles de la crisis energética de 2022, cuando el promedio anual alcanzó los 167,53 €/MWh. Pero la lectura no era triunfalista: el sistema avanza hacia un entorno donde el mercado diario puede abaratarse en muchas horas, mientras crece el peso de servicios de ajuste, restricciones y mecanismos de estabilidad.

La conclusión es importante para la empresa industrial: el coste energético ya no puede resumirse en una única referencia de precio. Importan el pool, los futuros, la estructura horaria, el gas, los servicios complementarios, el perfil de consumo y la capacidad de cobertura contractual.

Más renovables, más flexibilidad y más necesidad de red

Uno de los mensajes centrales de la ponencia de la CNMC fue que España cuenta con un mix eléctrico especialmente renovable en comparación con la Unión Europea. El peso de la solar y la eólica, el liderazgo de la eólica en generación en España y la práctica desaparición del carbón configuran un sistema avanzado en penetración renovable, pero no por ello más sencillo.

La transición, se explicó, no elimina complejidad: la desplaza. A medida que crece la generación renovable, crecen también el valor de la flexibilidad, la importancia del acceso a red, la necesidad de almacenamiento y el papel del consumidor como agente activo del sistema.

La regulación europea se mueve en esa dirección. En electricidad, el nuevo marco busca garantizar precios competitivos, fomentar inversión en tecnologías limpias, mantener el diseño marginalista de corto plazo y potenciar mercados a plazo. En gases renovables e hidrógeno, el marco impulsa la descarbonización del gas natural, el desarrollo de redes y mercados de hidrógeno y el reconocimiento de biogás y biometano como opciones para usos difíciles de electrificar. La RED III fija para 2030 un objetivo vinculante de al menos 42,5% de renovables en el consumo final bruto de la UE, con un objetivo indicativo del 45%.

Para la industria, la consecuencia es doble. Por un lado, se abren oportunidades de descarbonización y suministro más limpio. Por otro, la competitividad dependerá cada vez más de la capacidad de entender el nuevo funcionamiento real del sistema.

Acceso a red: de infraestructura silenciosa a cuello de botella competitivo

Uno de los bloques más relevantes de la ponencia de la CNMC fue el dedicado a acceso y conexión a las redes eléctricas. El mensaje de fondo es claro: la red deja de ser una infraestructura casi invisible y pasa a convertirse en un factor condicionante de inversión industrial.

La presentación abordó el marco normativo de las circulares de generación y demanda, los principios de trato homogéneo y transparencia, y las modificaciones introducidas por el RD-Ley 7/2026 en el mecanismo de gestión de congestiones. Entre las novedades destacan la prestación económica por reserva de capacidad, la obligación de incorporar el CNAE en permisos existentes, la posible caducidad automática por falta de actualización o pago y la definición de consumos de alta prioridad, entre ellos los nuevos consumos industriales estratégicos aún por concretar.

También se explicó la diferencia entre acceso flexible y capacidad firme alternativa. El acceso flexible permite conectar capacidad sin garantía todas las horas del año, mientras que la capacidad firme alternativa permite ofrecer una potencia máxima inferior a la solicitada, pero con garantía de suministro.

Para la empresa industrial, esto tiene consecuencias directas. Electrificar procesos, instalar almacenamiento, desplegar centros de datos, desarrollar hidrógeno o ampliar producción dependerá cada vez más de la disponibilidad de red. Como se vería después también en la mesa redonda, el acceso a potencia empieza a condicionar la viabilidad real de muchos proyectos de descarbonización.

PPAs, futuros y gestión activa del riesgo energético

La jornada también dedicó un bloque importante a herramientas contractuales para gestionar riesgo. Los PPAs fueron presentados como contratos bilaterales de largo plazo entre comprador y productor, normalmente renovable, con precio o fórmula acordada y cesión de garantías de origen. Tras la volatilidad de los últimos años, estos contratos ganan peso como instrumento para estabilizar costes y apoyar estrategias de descarbonización.

La ponencia distinguió entre PPAs físicos —on-site u off-site— y PPAs financieros o virtuales, y repasó diferentes estructuras de precio: fijo, fórmulas con cap and floor o contratos referenciados al pool con descuento y límites.

También se compararon PPAs y contratos en mercados organizados de futuros. Los primeros ofrecen más personalización y mayor horizonte, pero exigen negociación bilateral, solvencia y tiempo. Los segundos son estandarizados, más líquidos en plazos cortos y medios y con riesgo de contraparte mitigado por cámara central.

La lectura de fondo es que la contratación energética deja de ser un acto puntual de compra para convertirse en una disciplina de gestión del riesgo. Y eso enlazaría más tarde con una de las ideas prácticas más valiosas de la jornada: en el nuevo entorno, la empresa debe contratar mejor, pero también entender mejor qué riesgos queda realmente cubriendo.

La demanda industrial también forma parte del sistema

Otro elemento destacado fue el Servicio de Respuesta Activa de la Demanda (SRAD), presentado como un mecanismo de balance que permite a consumidores —especialmente industriales— reducir consumo cuando el operador del sistema lo necesita, como alternativa a subir generación.

La CNMC insistió en que no se trata de cortes imprevistos, sino de activaciones acordadas, limitadas y remuneradas. El SRAD es voluntario, se retribuye tanto por disponibilidad como por activación, se asigna en subastas semestrales organizadas por REE, con una oferta mínima de 1 MW, agregable entre instalaciones, y la previsión de reducir la granularidad a 0,1 MW a partir de 2027. El tiempo de activación debe ser inferior a 12,5 minutos y la entrega máxima de energía activada es de dos horas.

Más allá de la mecánica concreta, el mensaje es potente: la industria deja de ser solo consumidora pasiva y puede convertirse en recurso de flexibilidad. Esto tiene implicaciones económicas, operativas y estratégicas.

Restricciones y servicios de ajuste: el coste invisible que gana protagonismo

La CNMC también puso el foco en uno de los aspectos más sensibles para la competitividad industrial: el aumento del coste de restricciones y servicios de ajuste. La creciente penetración renovable, junto al uso de ciclos combinados para mantener la estabilidad del sistema, ha elevado el peso de estos componentes.

En paralelo, se explicó la habilitación de renovables para control dinámico de tensión como vía para reducir en el medio plazo los costes de ajuste. A 28 de abril de 2026, se recogían 106 instalaciones RCR habilitadas, con 5,7 GW, y 32 instalaciones convencionales, con 8,4 GW, en este marco.

Para una empresa industrial, la consecuencia es clara: el coste real de la electricidad depende cada vez menos solo del mercado diario. El precio OMIE puede bajar, pero la factura final puede seguir sometida a una presión relevante por costes sistémicos más difíciles de prever y de cubrir.

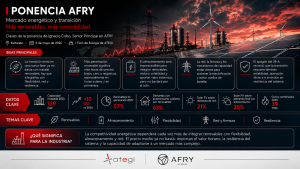

AFRY: el sistema entra en una nueva fase

La segunda ponencia, a cargo de Ignacio Cobo, amplió el foco y llevó el debate desde la regulación al funcionamiento estructural del sistema energético. AFRY explicó que los precios eléctricos están cada vez más determinados por la interacción dinámica entre demanda, materias primas, CO₂, interconexiones, nueva capacidad, cierres de activos, impuestos, cargos de red y decisiones regulatorias.

La transición se situó en un marco global de crecimiento de demanda energética, presión climática y necesidad de descarbonización. En el caso español, AFRY destacó que la capacidad instalada alcanzó en 2025 los 139 GW, con un aumento neto de unos 10 GW, impulsado por nueva eólica y solar fotovoltaica. También señaló que los ciclos combinados generaron 39 TWh en 2025, frente a 29 TWh en 2024, en parte por el modo reforzado de operación aplicado tras el apagón.

Uno de los mensajes más importantes fue que España se aproxima a un punto de inflexión en integración renovable. La fotovoltaica representó en 2025 alrededor del 21% de la demanda de red y el 25% de la demanda final incluyendo autoconsumo, mientras la producción renovable alcanzó el 57% de la generación y el 63% de la demanda incluyendo autoconsumo.

Esto tiene una consecuencia central: aumentan las horas con precios muy bajos, cero o negativos, especialmente en horas solares y en primavera. Para activos merchant, para PPAs y para inversión futura, esto cambia radicalmente la forma de entender los ingresos, el valor horario y la rentabilidad.

Almacenamiento: pieza clave, pero no solución única

El almacenamiento ocupó un papel central en la visión de AFRY. Se presentó como una pieza capaz de integrar mejor las renovables, reducir emisiones, bajar precios punta, aportar resiliencia, reducir dependencia de commodities y mejorar los precios capturados por los productores renovables, especialmente solares.

Pero AFRY introdujo un matiz muy relevante: el almacenamiento será imprescindible, pero no suficiente por sí solo. Su despliegue requerirá incentivos regulatorios, mercados de capacidad o flexibilidad, ayudas de inversión y mecanismos que remuneren valor más allá de la seguridad de suministro.

La ponencia abrió además una cuestión de diseño de mercado: si el almacenamiento debe dimensionarse únicamente para seguridad de suministro o también para integración eficiente de renovables. No existe hoy un estándar equivalente al de fiabilidad para determinar el volumen coste-eficiente de almacenamiento necesario para evitar curtailments renovables.

Para la industria, esta reflexión es importante. El almacenamiento no es solo una cuestión de promotores o del sistema: puede convertirse también en herramienta empresarial de ahorro, flexibilidad, autoconsumo o resiliencia.

Las lecciones del apagón del 28-A

AFRY dedicó también parte de su intervención al apagón del 28 de abril de 2025. La idea principal fue que no existió una única causa, sino una combinación de factores —oscilaciones, problemas de tensión y reactiva, diferencias en prácticas de regulación, reducciones rápidas de producción, desconexiones de generación y capacidades desiguales de estabilización— que superaron el criterio N-1 y provocaron desconexiones en cascada.

La lección es clara: la transición energética no puede limitarse a instalar más capacidad renovable. Debe incorporar resiliencia, operación técnica, control, inercia, almacenamiento, flexibilidad, inversión en red y regulación alineada con los límites físicos del sistema.

Para la empresa industrial, el apagón recuerda que la competitividad no se apoya solo en precios bajos. También requiere calidad de suministro, previsibilidad y estabilidad técnica.

La mesa redonda: cuando la transición se mira desde la planta industrial

La mesa redonda aportó un aterrizaje muy valioso de la jornada. Frente al enfoque más regulatorio o sistémico de las ponencias, aquí apareció con claridad cómo vive la transición energética una empresa industrial real y cómo la interpretan quienes están acompañando a clientes en esa transición.

La primera idea que emergió fue muy clara: para muchas industrias, la transición energética se percibe inicialmente como una suma de costes, riesgos y exigencias. Desde MAPSA se explicó que la primera aproximación suele ser defensiva: el precio de la energía sube, aparecen nuevas exigencias regulatorias, hay que entender CBAM/SIPAM, garantías de origen, aluminio verde o nuevas obligaciones de descarbonización, y al mismo tiempo hay que valorar inversiones complejas para sustituir gas por electricidad, hidrógeno o nuevas tecnologías.

Pero junto a esa visión más exigente apareció un segundo mensaje: la transición “ha venido para quedarse”. El debate no es si avanzar o no, sino cómo hacerlo sin romper la competitividad industrial. Y aquí surgió una idea clave: la velocidad legislativa, la velocidad regulatoria y la velocidad real de implantación industrial no son la misma. La industria no puede transformar procesos, equipos, cultura técnica y decisiones de inversión al ritmo del papel normativo.

Una de las frases más potentes de la mesa fue que descarbonizar no debe significar desindustrializar. El matiz es esencial. No se trata de negar la transición, sino de evitar que el proceso erosione sectores clave o expulse actividad hacia geografías con menores exigencias ambientales y menores costes.

El debate mostró que hay diferencias claras entre sectores y procesos. En calor industrial por debajo de ciertos niveles de temperatura, la electrificación directa aparece ya como una vía realista. En cambio, en procesos por encima de 400 ºC, en materiales termointensivos o en industrias donde el calor forma parte crítica del proceso, el hidrógeno y otras moléculas renovables aparecen todavía como soluciones verdes, pero aún “verdes” en el sentido de inmaduras, caras o poco disponibles.

Eficiencia primero, electrificación donde tenga sentido, moléculas donde no haya alternativa

Uno de los consensos más útiles de la mesa fue el orden de prioridades en la descarbonización industrial.

La primera palanca es la eficiencia energética. Antes de cambiar de vector, muchas empresas pueden reducir consumo. Se citó el potencial de mecanismos como los CAEs para monetizar ahorros y acelerar proyectos.

La segunda palanca es la electrificación directa allí donde ya es viable técnica y económicamente. Se mencionó que en España podría haber en torno a 200 TWh/año de demanda industrial en procesos térmicos, de los cuales aproximadamente 100 TWh/año corresponderían a procesos de baja y media temperatura, por debajo de 400 ºC, ya electrificables con tecnologías maduras. En este terreno aparecen bombas de calor, calderas eléctricas, almacenamiento térmico y almacenamiento eléctrico.

La tercera palanca, para procesos más complejos o de alta temperatura, son las moléculas renovables. El hidrógeno se presentó como necesario para algunos usos, pero todavía lejos de ser solución general para gran parte de la industria. Tiene sentido hoy, sobre todo, en algunos ámbitos concretos como refino, fertilizantes o proyectos muy específicos. El biometano se describió como una opción útil, con lógica circular, compatible con la red gasista y especialmente interesante para ciertos usos térmicos, pero limitada por escala y coste.

La conclusión fue muy clara: no existe un único vector ganador para toda la industria. La hoja de ruta será distinta según temperatura, proceso, geografía, red disponible, intensidad energética y situación competitiva.

Consumir mejor será tan importante como contratar bien

La mesa reforzó una de las ideas más prácticas del evento: la competitividad energética dependerá cada vez más de cuándo consume una empresa, no solo de cuánto consume o de qué contrato firma.

En un sistema con alta penetración renovable y abundancia de generación solar en ciertas horas, la lógica histórica de que las horas más baratas son siempre nocturnas deja de ser válida. El nuevo sistema obliga a revisar patrones de consumo, desplazar demanda cuando sea posible, combinar electrificación con almacenamiento y tratar el perfil horario de consumo como una variable estratégica.

La demanda flexible apareció así como parte de la descarbonización y no solo como instrumento del operador del sistema. La empresa que sea capaz de adaptar parte de su operación a señales de precio más favorables podrá capturar ventajas competitivas reales.

La gran barrera: certidumbre, red y servicios de ajuste

Otro de los grandes bloques de la mesa fue la necesidad de certidumbre. Se subrayó que el precio importa, pero para invertir importa tanto o más la previsibilidad. Aquí reaparecieron varios mensajes fuertes.

Primero, el acceso a red como cuello de botella. Históricamente la red se daba por supuesta; hoy puede condicionar la electrificación o incluso la continuidad de determinados proyectos industriales.

Segundo, los servicios de ajuste y complementarios como fuente creciente de incertidumbre. Varias intervenciones coincidieron en que esos costes se han disparado y se han convertido en un componente difícil de prever, presupuestar o cubrir contractualmente. La idea más potente fue que OMIE ya no basta: para entender de verdad el coste eléctrico de la industria hay que mirar el coste total del sistema.

Tercero, la necesidad de una estrategia energética más sofisticada. Se propuso una lógica de diversificación del riesgo: combinar mercado, coberturas y contratos a distintos plazos, evitando concentrar toda la exposición en una sola apuesta.

Cuarto, el papel de los contratos y las garantías. Aunque este punto requiere todavía afinado fino de cara a futuros contenidos, la mesa dejó una idea de fondo importante: en un mercado más complejo, la relación entre consumidor y comercializador también se hace más exigente. La gestión del riesgo ya no es unilateral.

Deslocalización: no solo riesgo, también realidad

Uno de los momentos más claros del debate fue cuando se afirmó que no hay solo riesgo de deslocalización, sino una realidad de deslocalización. La mesa apuntó a sectores industriales tradicionales —fundición, decoletaje, fabricación de componentes— que siguen siendo esenciales para el empleo, la cadena de valor y la autonomía económica.

Apareció además una idea muy interesante: no toda deslocalización implica mover una fábrica. Existe también una deslocalización comercial, cuando decisiones de compra se desplazan hacia otros países por diferenciales de precio relativamente pequeños, aunque la producción europea sea más limpia o más exigente ambientalmente.

En ese contexto, instrumentos como el CBAM/SIPAM o las políticas de contenido europeo fueron valorados como pasos en la buena dirección, pero todavía incompletos. Su diseño fino será decisivo para que protejan de verdad a la industria europea sin generar efectos perversos.

Electrificar sí, pero no a cualquier precio

La parte final de la mesa aterrizó una tensión muy real para la industria: la descarbonización puede ser técnicamente deseable, pero no siempre es económicamente abordable.

Se explicó que, incluso cuando la tecnología existe, muchas empresas se enfrentan a barreras financieras importantes para acometer inversiones de relevancia. Además, los clientes piden cada vez más reducción de huella de carbono y productos más verdes, pero en muchos casos no están dispuestos a pagar más por ello. La presión competitiva sigue siendo enorme.

De ahí que una de las mejores frases del debate fuera, en esencia, esta: electrificar sí, pero no a cualquier precio. Esa es probablemente una de las mejores síntesis de todo el foro.

También se abordó el horizonte 2050 con una mezcla de ambición y realismo. Hay consenso en que la industria puede reducir de forma muy significativa sus emisiones en las próximas décadas, pero también en que probablemente seguirán existiendo emisiones residuales en ciertos procesos. La transición será profunda, pero no lineal, ni homogénea, ni instantánea.

Una conclusión para la empresa industrial: energía, riesgo y estrategia

La principal conclusión del I Foro de Energía de ATEGI es que la energía ha pasado a formar parte de la agenda estratégica de dirección. Ya no es solo una cuestión del área de compras o del responsable energético. Afecta a inversión, tecnología, competitividad, relación con clientes, fiscalidad, red, operaciones y posicionamiento futuro.

La jornada dejó tres ideas prácticas muy claras para la empresa industrial.

La primera: contratar mejor. Entender bien el mercado, los futuros, los PPAs, los costes sistémicos y la lógica de cobertura será cada vez más importante.

La segunda: consumir mejor. En un sistema con señales horarias cada vez más importantes, la gestión del patrón de consumo, la flexibilidad y el almacenamiento pueden marcar diferencias competitivas reales.

La tercera: invertir con realismo. Eficiencia, electrificación, moléculas renovables, autoconsumo, almacenamiento o red no deben abordarse desde la moda tecnológica, sino desde el encaje real con el proceso industrial y con la cuenta económica de la empresa.

El foro dejó, en definitiva, una idea de gran calado: la transición energética no se resolverá solo con más tecnología o más regulación. Se resolverá si Europa consigue alinear descarbonización y competitividad. Es decir, si logra que descarbonizar no signifique desindustrializar.