ES

ES EN

EN EU

EU

Esta edición del Informe trimestral sobre el mercado del gas de la AIE ofrece un análisis exhaustivo de la evolución durante la temporada de calefacción 2025/26 y un análisis especial de los efectos de la guerra en Oriente Medio en los mercados internacionales del gas. Ante la grave crisis de suministro provocada por las interrupciones en el transporte marítimo a través del estrecho de Ormuz y los ataques a la infraestructura energética regional, el informe examina las implicaciones del conflicto para la oferta y la demanda de gas tanto a nivel regional como mundial. Asimismo, analiza las consecuencias para el almacenamiento, el transporte marítimo y los precios, proporcionando información clave sobre la evolución de las tendencias del mercado.

La pérdida de casi el 20 % del suministro mundial de gas natural licuado (GNL) debido al cierre efectivo del estrecho está distorsionando los fundamentos del mercado del gas a corto plazo, mientras que los daños causados por los ataques a las plantas de licuefacción de GNL en Oriente Medio están alterando las perspectivas a medio plazo. Se prevé que el conflicto retrase una cantidad significativa de nueva capacidad de GNL que estaba prevista para entrar en funcionamiento en la segunda mitad de esta década. Si bien los productores de gas están haciendo esfuerzos para aumentar la oferta, la demanda desempeñará un papel clave en el equilibrio del mercado, especialmente en Asia, donde el cambio de combustible ya está aumentando junto con las medidas de ahorro energético.

La actual crisis energética pone de relieve la necesidad de reforzar aún más la estructura de seguridad del suministro mundial de gas. La Agencia Internacional de Energía (AIE) sigue apoyando este proceso, incluso a través del Grupo de Trabajo Permanente sobre Seguridad del Gas Natural y Gases Sostenibles (GWP).

Resumen Ejecutivo

El conflicto en Oriente Medio ha trastocado los fundamentos del mercado del gas y está cambiando las perspectivas a medio plazo.

La guerra en Oriente Medio está teniendo repercusiones en los mercados energéticos. La normalización de los fundamentos de los mercados internacionales de gas natural a principios de 2026 se vio abruptamente interrumpida por el cierre de facto del estrecho de Ormuz a principios de marzo, lo que ha generado una incertidumbre sin precedentes.

La crisis ha distorsionado profundamente los fundamentos del mercado a corto plazo y está alterando las perspectivas a medio plazo para el gas natural. La pérdida, por el momento, de casi el 20 % del suministro mundial de GNL ha provocado una fuerte volatilidad de precios, elevando los precios del gas natural tanto en Asia como en Europa a sus niveles más altos desde la crisis energética de 2022/23 y provocando un ajuste en la demanda de gas natural. En Oriente Medio, los ataques a la infraestructura de petróleo y gas de la región redujeron la disponibilidad de suministro de gas para los mercados nacionales. Además, los daños a la infraestructura de licuefacción de GNL redujeron las perspectivas del suministro mundial de GNL a medio plazo y se espera que retrasen el efecto de la ola de GNL en desarrollo, un tema central de las últimas perspectivas a medio plazo de la AIE .

Los mercados de gas natural continuaron reequilibrándose durante la temporada de calefacción 2025/26 en medio de un fuerte crecimiento de la oferta de GNL.

El comercio mundial de GNL creció un 12% interanual (o 29 mil millones de metros cúbicos) durante el período de octubre a febrero , impulsado por una serie de nuevos proyectos de licuefacción, especialmente en Norteamérica, y una mayor producción de algunos exportadores tradicionales. La planta de GNL de Plaquemines en Luisiana representó casi la mitad del aumento en el suministro de GNL durante este período y desempeñó un papel clave en la mejora de los fundamentos del mercado. En consecuencia, los precios del gas natural en Asia y Europa continuaron bajando entre octubre y febrero, en medio de una mayor disponibilidad de suministro de GNL. En Europa, los precios del TTF cayeron un 24% en los dos primeros meses de 2026 en comparación con el año anterior, mientras que en Asia, los precios del Platts JKM disminuyeron un 27% con respecto a sus niveles del año pasado.

Las bajas temperaturas y la disminución de los precios del gas natural impulsaron una mayor demanda en los mercados asiáticos . Los datos preliminares sugieren que el consumo aumentó un 2 % interanual entre octubre y febrero. En contraste, el consumo de gas natural disminuyó casi un 1 % en Europa, debido a que el aumento de la generación de electricidad a partir de energías renovables redujo el consumo de gas en el sector eléctrico. A pesar de la menor demanda de gas natural, las importaciones europeas de GNL alcanzaron un máximo histórico durante el invierno de 2025/26, consolidando la posición del GNL como fuente estructural de suministro base en la región, en un contexto de menores importaciones de gas por gasoducto y una disminución de la producción nacional.

La temporada de calefacción 2025/26 se caracterizó por varias olas de frío , que provocaron picos de demanda casi sin precedentes en mercados clave del hemisferio norte. Entre estos fenómenos se incluyen la tormenta invernal Fern en Estados Unidos, la tormenta Goretti en Europa y la ola de frío en el este de Asia, en China. Estos eventos ponen de manifiesto la importancia crucial de la flexibilidad en el suministro de gas para la seguridad energética, incluso en mercados cada vez más dependientes de la generación de energía renovable, sensible a las condiciones meteorológicas.

La producción mundial de GNL pasó de un crecimiento de dos dígitos a una contracción tras el cierre del estrecho de Ormuz.

La crisis de Oriente Medio representa una importante perturbación en el suministro de gas y GNL a nivel mundial. La producción mundial de GNL cayó un 8 % (o 4 mil millones de metros cúbicos) interanual en marzo. Los envíos procedentes de Qatar y los Emiratos Árabes Unidos disminuyeron en 9,5 mil millones de metros cúbicos en comparación con el año anterior. Esta fuerte caída se compensó parcialmente con una mayor producción de GNL proveniente de nuevos proyectos en Norteamérica y África. Es importante destacar que las entregas mundiales de GNL cayeron menos que los envíos, disminuyendo solo un 2 % (o 1 mil millones de metros cúbicos) interanual en marzo, ya que el impacto total de la interrupción tarda en materializarse debido al tiempo de transporte. Las entregas de GNL cayeron un 10 % interanual (o más de 3 mil millones de metros cúbicos) en los primeros 20 días de abril.

Variación interanual estimada de las cargas mundiales de GNL por principales regiones proveedoras, de enero de 2025 a marzo de 2026.

Los proveedores están tomando medidas para impulsar las entregas de GNL. En Estados Unidos, el Departamento de Energía autorizó a mediados de marzo a la planta de GNL de Plaquemines a aumentar sus exportaciones en un 13 % (o 4,6 mil millones de metros cúbicos al año) tanto a países con acuerdos de libre comercio como a países sin dichos acuerdos. A principios de abril, la planta de GNL de la isla de Elba fue autorizada a aumentar sus exportaciones en un 22 % (o 0,8 mil millones de metros cúbicos) a países sin acuerdos de libre comercio. También a principios de abril, Australia y Singapur emitieron una Declaración Conjunta sobre Resiliencia Económica y Suministros Esenciales para apoyar el flujo de bienes esenciales, incluido el GNL.

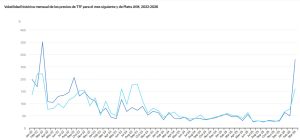

Los precios al contado en Asia y Europa se dispararon en marzo, alcanzando su promedio mensual más alto desde enero de 2023 , lo que refleja el rápido endurecimiento de los fundamentos de la oferta. En Europa, los precios del TTF para el mes siguiente promediaron 18 USD/MBtu en marzo, mientras que el Platts JKM cotizó cerca de 21 USD/MBtu. Además, la incertidumbre del mercado creada por la pérdida repentina de casi el 20% del suministro mundial de GNL ha provocado una fuerte variabilidad de precios a corto plazo. La volatilidad de los precios del TTF para el mes siguiente aumentó al 160% en marzo, su nivel mensual más alto desde septiembre de 2023, mientras que la volatilidad del JKM se disparó cerca del 300%, su nivel más alto desde marzo de 2022. El diferencial entre los precios del JKM y del TTF pasó de una prima europea de 0,9 USD/MBtu en enero-febrero a una prima asiática que promedió 2,8 USD/MBtu en marzo. Esto incentivó la desviación de cargamentos flexibles de GNL de Europa a los mercados asiáticos. Los precios de TTF y JKM se moderaron en abril en comparación con sus niveles de marzo y cayeron a su nivel más bajo desde el comienzo del conflicto a mediados de abril, tras el acuerdo de alto el fuego alcanzado entre Irán y Estados Unidos.

Volatilidad histórica mensual de los precios de TTF para el mes siguiente y de Platts JKM, 2022-2026

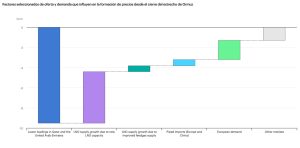

La demanda de gas natural cayó en los principales mercados importadores de GNL en marzo , debido a una combinación de factores climáticos, precios más altos y medidas de política de demanda. Varios países asiáticos están implementando medidas de gestión de la demanda y de cambio de combustible para reducir el uso de gas natural. La duración del cierre efectivo del Estrecho de Ormuz es una incertidumbre clave que afectará la demanda mundial de gas en 2026. Cada mes sin cargamentos de GNL que transiten por el estrecho resulta en una pérdida de suministro de alrededor de 10 mil millones de metros cúbicos de GNL, lo que lleva a una revisión a la baja de las perspectivas de demanda en las principales regiones importadoras. Los datos preliminares sugieren que el consumo de gas natural de Europa cayó alrededor de un 4% (o 2 mil millones de metros cúbicos) interanual en marzo. Esto se debió principalmente a un menor uso de gas en el sector eléctrico en medio de un fuerte aumento en la generación de energía eólica e hidroeléctrica.

Factores seleccionados de oferta y demanda que influyen en la formación de precios desde el cierre del estrecho de Ormuz

El conflicto en Oriente Medio altera las perspectivas a medio plazo y retrasa el inicio de la ola del GNL en al menos dos años.

Se prevé que las pérdidas de suministro de GNL procedentes de Qatar y los Emiratos Árabes Unidos asciendan a unos 20 mil millones de metros cúbicos (bcm) durante el periodo de marzo a abril . Además, la reactivación y puesta en marcha de las plantas de licuefacción de GNL podrían tardar varias semanas, lo que resultaría en una producción unos 10 bcm inferior a la de las operaciones habituales. Sumado a la interrupción del flujo de GNL a través del Estrecho de Ormuz, los daños sufridos por la infraestructura de licuefacción de GNL de Qatar han reducido las perspectivas de crecimiento del suministro mundial de GNL a medio plazo y se espera que retrasen el efecto de la ola de GNL en desarrollo al menos dos años. Los daños causados por los ataques a las instalaciones de GNL de Qatar podrían reducir la producción de GNL del país en casi 70 bcm para 2030, suponiendo un periodo de reparación de cuatro años. Asimismo, el retraso del proyecto de expansión del Campo Norte Este podría reducir el suministro de GNL en cerca de 20 bcm durante el periodo 2026-2030.

El conflicto en Oriente Medio ya ha provocado la pérdida de aproximadamente 120 mil millones de metros cúbicos de suministro acumulado de GNL para el período 2026-2030, considerando el efecto combinado de las interrupciones del suministro a corto plazo y las implicaciones a medio plazo. Las pérdidas derivadas del conflicto representan alrededor del 15 % del suministro mundial de GNL previsto para el período 2026-2030 y, por lo tanto, se compensarán en última instancia con la puesta en marcha de nuevas plantas de licuefacción a medio plazo. El impacto en el crecimiento se concentra principalmente en 2026-2027 y, por consiguiente, retrasa los efectos positivos del auge del GNL en el mercado al menos dos años.

La crisis actual subraya la necesidad de reforzar la arquitectura de la seguridad del suministro mundial de gas.

El cierre efectivo del estrecho de Ormuz perturbó profundamente los mercados mundiales de gas y GNL. Los efectos de la pérdida de suministro se ven parcialmente mitigados por el fuerte aumento del suministro de GNL no catarí, incluyendo la puesta en marcha de nuevas plantas de licuefacción de GNL para las que se tomaron decisiones de inversión hace varios años.

La crisis actual subraya la necesidad de continuar invirtiendo adecuadamente en todas las cadenas de valor del gas y el GNL, así como en otras fuentes de energía (incluida la electricidad), para fortalecer la seguridad del suministro y fomentar un crecimiento equilibrado. La elevada volatilidad de los precios también pone de manifiesto las ventajas que ofrece una cartera diversificada de contratos a largo plazo, que mitiga la variabilidad de los precios a corto plazo tanto para compradores como para vendedores mediante fórmulas de precios sofisticadas.

El fortalecimiento de la seguridad del suministro mundial de gas requiere una cooperación internacional más estrecha entre productores y consumidores. La Agencia Internacional de Energía (AIE) apoya este diálogo a través de su Grupo de Trabajo sobre Gas y la Conferencia de Productores y Consumidores de GNL organizada conjuntamente con el Ministerio de Economía, Comercio e Industria de Japón.

Fuente: IEA