ES

ES EN

EN EU

EU

Claves

- El mercado del aluminio ya operaba en una situación de tensión estructural antes del conflicto con Irán: China ha alcanzado prácticamente su techo de producción, la elasticidad global de la oferta es muy limitada y Europa apenas dispone de capacidad adicional. En este contexto, la guerra en el Golfo no crea el problema, pero sí puede amplificarlo de forma significativa al afectar rutas críticas como el Estrecho de Ormuz. Lo relevante no es solo el impacto en el petróleo, sino la extensión del shock a materiales industriales clave —aluminio, fertilizantes, químicos— que sostienen la actividad económica global.

🟢 Demanda estructural sólida (soporte del mercado)

El aluminio mantiene una base de consumo resiliente impulsada por electrificación, renovables y vehículo eléctrico. Esta nueva demanda compensa la debilidad del inmobiliario chino y reduce la capacidad del mercado para ajustarse vía caída del consumo.

🟡 Oferta estructuralmente rígida (tensión latente)

China ha alcanzado su techo productivo (~45 Mt), Europa apenas dispone de capacidad adicional y los nuevos proyectos son limitados. El mercado ya operaba en déficit moderado antes del conflicto. La elasticidad global de la oferta es baja.

🔴 Riesgo geopolítico y logístico (potencial disrupción)

Oriente Medio (~7–9% del suministro global exportable) depende del Estrecho de Ormuz para importar materias primas y exportar aluminio. El conflicto con Irán introduce riesgo real de interrupción de flujos, lo que podría transformar un déficit manejable en escasez física.

Un mercado ya tensionado antes del shock

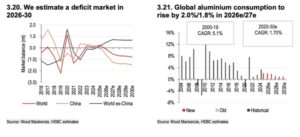

El reciente análisis de HSBC sobre el mercado del aluminio parte de una premisa clave: el sistema global ya estaba funcionando cerca de sus límites antes de cualquier disrupción geopolítica.

En 2025, la producción de aluminio primario en China alcanzó los 45 millones de toneladas, un máximo histórico que sitúa al país prácticamente en su techo estructural de capacidad. Este dato no es menor. China no solo es el mayor productor mundial, sino también el principal “regulador implícito” del equilibrio del mercado. Cuando China pierde capacidad de aumentar producción, el sistema global pierde su principal válvula de ajuste.

HSBC proyecta que el crecimiento de la oferta china se desacelere bruscamente hasta el 0,5% en 2026, frente al 2,4% del año anterior. Esto implica un cambio de régimen: de un mercado donde China podía responder a tensiones con más oferta, a otro donde esa capacidad desaparece.

Fuera de China, la situación no es más holgada. Europa ha recuperado parte de la capacidad cerrada durante la crisis energética, pero prácticamente sin margen adicional. Nuevos proyectos son escasos y lentos. Y activos relevantes —como Mozal en Mozambique— enfrentan riesgos operativos que limitan aún más la elasticidad de la oferta.

El resultado es un mercado estructuralmente rígido. Y en mercados rígidos, los shocks no se absorben: se amplifican.

Oriente Medio: mucho más que un productor marginal

El segundo eje crítico del análisis de HSBC es el papel del Golfo.

Oriente Medio representa aproximadamente el 9% de la capacidad global y cerca del 7% de la producción de aluminio primario. Pero su importancia real es mayor de lo que sugieren estos porcentajes, porque gran parte de ese metal se destina a exportación, especialmente hacia Europa y Estados Unidos.

Además, el modelo industrial del Golfo introduce una vulnerabilidad específica: depende de la importación de alúmina y bauxita, y de la exportación del metal final, a través de rutas marítimas que pasan por el Estrecho de Ormuz.

Esto convierte al aluminio en un mercado extremadamente sensible a la logística. No basta con que la producción exista; tiene que poder moverse.

Aquí es donde el conflicto con Irán adquiere una dimensión sistémica. No se trata solo de un riesgo de reducción de producción, sino de interrupción de flujos físicos. Y en un mercado sin capacidad ociosa significativa, la interrupción de flujos equivale, en la práctica, a una reducción de oferta.

De déficit “modesto” a dislocación potencial

HSBC estima un déficit moderado en el mercado global de aluminio en 2026, con previsión de ampliarse en años posteriores. En condiciones normales, esto implicaría un entorno de precios firmes pero manejables.

Sin embargo, ese escenario no incorpora plenamente el riesgo geopolítico actual.

Los primeros indicios de tensión ya están apareciendo: precios del aluminio en el LME superando los 3.000 $/t y alcanzando máximos de varios años, aumento de primas físicas en EEUU y Europa, retirada de metal de almacenes y reconfiguración de rutas logísticas.

Este comportamiento no es el de un mercado que simplemente anticipa crecimiento de demanda. Es el de un mercado que empieza a descontar escasez física.

Y aquí está el punto crítico: la diferencia entre un déficit estructural y una dislocación real no es lineal. Es abrupta. Cuando el sistema pierde fluidez —por ejemplo, por restricciones en Ormuz— el ajuste no se produce solo vía precio, sino también vía disponibilidad.

Una demanda más resiliente de lo que parece

El análisis de HSBC también desmonta una idea relevante: el aluminio ya no depende exclusivamente del ciclo inmobiliario chino.

Aunque el sector inmobiliario sigue débil, la demanda está siendo sostenida por nuevas palancas estructurales: inversión en redes eléctricas, despliegue de renovables y crecimiento del vehículo eléctrico.

Estas tendencias no solo compensan parcialmente la debilidad del inmobiliario, sino que introducen una característica nueva: la demanda es más estratégica y menos cíclica.

Esto tiene implicaciones importantes. En un contexto de shock de oferta, una demanda resiliente reduce la capacidad del sistema para ajustarse vía contracción del consumo. Es decir, aumenta la probabilidad de tensiones reales.

El contexto más amplio: el shock ya no es solo energético

La guerra con Irán no está afectando únicamente al petróleo. Está comenzando a tensionar una red mucho más amplia de materias primas e insumos industriales: fertilizantes, químicos, diésel, azufre.

Esto es clave porque indica un cambio de naturaleza del shock. No estamos ante un encarecimiento puntual de la energía, sino ante una posible disrupción de inputs intermedios esenciales.

El paralelismo con el aluminio es claro. Este metal no es solo un commodity; es un material base presente en múltiples cadenas industriales: automoción, construcción, cableado eléctrico, envase, aeroespacial.

Cuando se tensiona el aluminio, no sube solo su precio. Se tensiona la capacidad de producción de múltiples sectores.

Lo mismo ocurre con fertilizantes (impacto en agricultura), químicos (impacto transversal) o diésel (impacto logístico). El denominador común es la pérdida de elasticidad del sistema.

El verdadero riesgo: la pérdida de flexibilidad del sistema industrial

La lectura conjunta de HSBC y del análisis de The Economist conduce a una conclusión clara: el riesgo actual no es simplemente un petróleo caro, sino la erosión simultánea de la capacidad de ajuste en múltiples mercados.

En el caso del aluminio, esa erosión es especialmente visible:

-

China ya no puede aumentar producción significativamente

-

Europa no dispone de capacidad adicional relevante

-

El Golfo, clave para el suministro occidental, depende de rutas vulnerables

-

La demanda estructural sigue siendo sólida

Esto configura un sistema donde cualquier interrupción adicional puede generar efectos desproporcionados.

Y ese es, probablemente, el punto más importante: cuando la elasticidad desaparece, el mercado deja de ser un mecanismo de ajuste eficiente y pasa a comportarse como un sistema tensionado, donde pequeños shocks generan grandes consecuencias.

Una señal adelantada de lo que puede venir

El aluminio, en este contexto, funciona como un indicador adelantado.

Si el conflicto persiste o escala, es probable que las tensiones que hoy se observan en este mercado se reproduzcan en otros materiales industriales. No necesariamente de forma inmediata, pero sí de forma progresiva.

Por eso, más allá del precio del petróleo, es en mercados como el aluminio donde empieza a medirse la profundidad real del shock.

No porque sean más visibles, sino porque son más sensibles.

Fuentes: HSBC Global Research, Reuters, Wood Mackenzie (perspectivas de metales 2026), International Aluminium Institute World Bank Commodity Outlook, The Economist