ES

ES EN

EN EU

EU

Las claves:

- Durante más de una década, el futuro parecía escrito. El mundo avanzaba hacia la electrificación, los combustibles fósiles se preparaban para su retirada y la demanda de petróleo tenía fecha de caducidad. La Agencia Internacional de la Energía (IEA), guardiana oficial de las previsiones del sector, repetía el mantra: en 2030 alcanzaremos el pico. A partir de ahí, todo sería cuesta abajo. La transición ya estaba aquí, decían.

- Sin embargo, a veces la realidad se toma la libertad de desmentir a quienes tratan de preverla. Y este año lo ha hecho con estrépito.

- El analista energético Giacomo Prandelli lo resumió con una frase sencilla: “estaban equivocados”. Pero lo interesante no es tanto el error, sino quién admite ahora que lo cometieron. Porque la IEA —esa institución que influye en presupuestos estatales, en estrategias corporativas y en miles de decisiones de inversión— ha dado un inesperado giro narrativo. Y ese giro, discreto en apariencia, tiene consecuencias mucho más amplias de lo que parece.

El escenario que nadie quería mirar

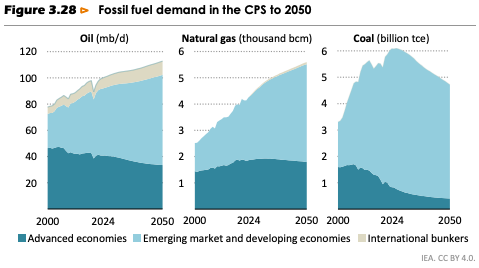

El World Energy Outlook 2025 llegó con una sorpresa: el regreso del Current Policies Scenario, un escenario que la propia IEA había relegado durante años. No evalúa lo que los gobiernos prometen, sino lo que realmente hacen. No mira discursos, sino presupuestos; no proyecciones climáticas, sino realidades materiales.

Y lo que muestra es un mundo muy distinto al que veníamos imaginando.

En lugar de caer, la demanda de petróleo se mantiene firme y apunta hacia arriba: desde los 100 millones de barriles diarios actuales hasta 113 millones en 2050. Es decir, un crecimiento sostenido durante los próximos 25 años.

Nada de pico en 2030. Nada de declive inminente. Nada de una transición tan rápida como se nos aseguró.

No es una opinión política, ni un alegato pro-hidrocarburos: es la lectura fría de los datos.

El petróleo, ese viejo conocido que nunca se fue

Hay algo casi literario en esta historia. Mientras la IEA pronosticaba una era pospetróleo, algunos actores del sector advertían que no sería tan sencillo. Entre ellos, Amin Nasser, director ejecutivo de Saudi Aramco, que durante años repitió —con insistencia casi incómoda— que la demanda seguiría fuerte mucho más allá de 2050.

Durante mucho tiempo, la reacción habitual fue descartarlo como alguien “defendiendo su libro”.

Pero llega 2025, la IEA revisa sus cifras… y resulta que aquel discurso tan criticado coincide casi milimétricamente con los nuevos datos oficiales.

No es una cuestión moral; es una cuestión física, económica, demográfica. La realidad del mundo en desarrollo —más población, más movilidad, más industria— todavía necesita petróleo. Y mucho.

En este sentido, el retorno del petróleo no es un triunfo ideológico. Es simplemente la constatación de que la modernidad sigue teniendo necesidades que no desaparecen por decreto.

Lo que esto significa en la práctica

Uno podría pensar que esta discusión afecta solo a gobiernos y analistas. Pero el giro de la IEA reverbera silenciosamente en fábricas, cadenas logísticas, mercados financieros, contratos de aprovisionamiento y decisiones estratégicas.

De pronto, muchas empresas descubren que habían construido sus planes sobre un terreno que no era tan estable como parecía. Los precios energéticos, que se proyectaban suavemente a la baja, pueden volver a comportarse como un resorte tensionado. Los costos logísticos, estrechamente ligados al combustible fósil, quizá no encuentren un sustituto masivo en las próximas décadas. Y los petroquímicos —esa familia silenciosa de materiales sin los cuales ninguna industria funciona— seguirán siendo un punto neurálgico.

Para un profesional de compras o de gestión industrial, esto no se traduce en una “vuelta atrás”, sino en una corrección de rumbo. Un recordatorio de que las decisiones estratégicas deben anclarse en escenarios realistas, no aspiracionales.

Quizá la mejor recomendación sea esta: prepararse para convivir con dos mundos a la vez. El que avanza hacia la electrificación, y el que aún necesita petróleo para moverse, fabricar, transportar y producir. Ignorar cualquiera de los dos sería un error.

Un futuro híbrido, menos lineal y más incierto

La gran lección de 2025 no es que el petróleo gana, ni que las renovables pierden. La lección es que el futuro será más complejo de lo anunciado. Más lento en algunos tramos, más rápido en otros. Más dependiente de materiales, infraestructuras y geografías que no siempre encajan con los discursos oficiales.

Para las empresas, esto implica:

-

Aprender a leer mejor los ciclos energéticos.

-

Diseñar contratos más flexibles.

-

Incorporar análisis geopolítico real en la gestión de proveedores.

-

Prepararse para periodos de volatilidad estructural.

-

Y, sobre todo, abandonar la idea de que la transición es un camino recto.

No lo es.

Y eso no es necesariamente malo. Es simplemente real.

El valor del realismo

Quizá lo más relevante del cambio de la IEA es algo que no aparece en ninguna tabla ni figura del informe: el regreso del realismo como herramienta analítica.

Una transición energética exitosa no se construye sobre expectativas irreales, sino sobre diagnósticos precisos. No necesita negar la importancia del petróleo para avanzar, pero sí exige entender dónde seguimos dependiendo de él. No se apoya solo en tecnologías nuevas, sino en la gestión inteligente de la infraestructura existente.

En el fondo, el reconocimiento de la IEA no es una marcha atrás. Es un acto de madurez.

Asumir que el mundo es más complejo de lo previsto es siempre el primer paso para tomar mejores decisiones.

Y, paradójicamente, esta corrección puede hacer que la transición sea más sólida, más duradera y más creíble. Porque se basará en lo que es, no solo en lo que debería ser.

Fuentes: Giacomo Prandelli,IEA- World Energy Outlook, Saudi Aramco, BlackRock

Foto: delfino-barboza-UMqpxPOrxsY-unsplash