ES

ES EN

EN EU

EU

Las claves:

- Por lo tanto, no es casualidad que economías con altas tasas de ahorro, como China, Alemania y Japón, tengan sectores manufactureros relativamente grandes, mientras que Estados Unidos y el Reino Unido se encuentran en la situación opuesta

- Si Estados Unidos quiere eliminar su déficit por cuenta corriente sin sacrificar la inversión, deberá aumentar su tasa de ahorro en al menos un 3% del PIB (o unos 850.000 millones de dólares). Esto representaría cerca de la mitad del déficit fiscal.

¿Cómo esperan los tecnócratas que se produzcan los ajustes macroeconómicos necesarios?

La semana pasada intenté lo que algunos condenan como un lavado de imagen de las políticas económicas internacionales de la administración Trump.

En otras palabras, pregunté si podría haber lógica y evidencia detrás de lo que argumentan miembros de su administración, en particular Stephen Miran , presidente del Consejo de Asesores Económicos. El profesor de Berkeley Brad DeLong replica que esto es irrelevante : «Para cerrar tratos, necesitas que tus contrapartes te consideren alguien que cumple con sus promesas. Donald Trump demuestra, cada día, que no lo es». Estoy de acuerdo, y lo dije.

Sin embargo, aún cabe preguntarse si se observan problemas políticos significativos aquí y, de ser así, qué se podría hacer al respecto. Así, Scott Bessent , secretario del Tesoro, argumentó a principios de este mes que, además de brindar seguridad global, «[EE. UU.]… proporciona activos de reserva, actúa como consumidor de primera y última instancia, y absorbe el exceso de oferta ante la demanda insuficiente en los modelos nacionales de otros países. Este sistema no es sostenible».

De igual manera, Miran argumenta que el dólar ha estado crónicamente sobrevaluado, lo que «ha afectado considerablemente al sector manufacturero estadounidense, a la vez que ha beneficiado a los sectores financiarizados de la economía» en beneficio de los estadounidenses más ricos.

El punto de partida de Miran se basa en el argumento de Robert Triffin de la década de 1960, según el cual la demanda de reservas de divisas ha generado la sobrevaluación y los consiguientes déficits comerciales y de cuenta corriente.

Sin embargo, esta no es la única manera en que los países pueden acumular reservas de divisas. Como argumenta Maurice Obstfeld , ex economista jefe del FMI, en un blog del Instituto Peterson de Economía Internacional, los extranjeros podrían sustituir sus tenencias en Estados Unidos por otros activos extranjeros. Las reservas tampoco son la única razón por la que los extranjeros compran activos estadounidenses.

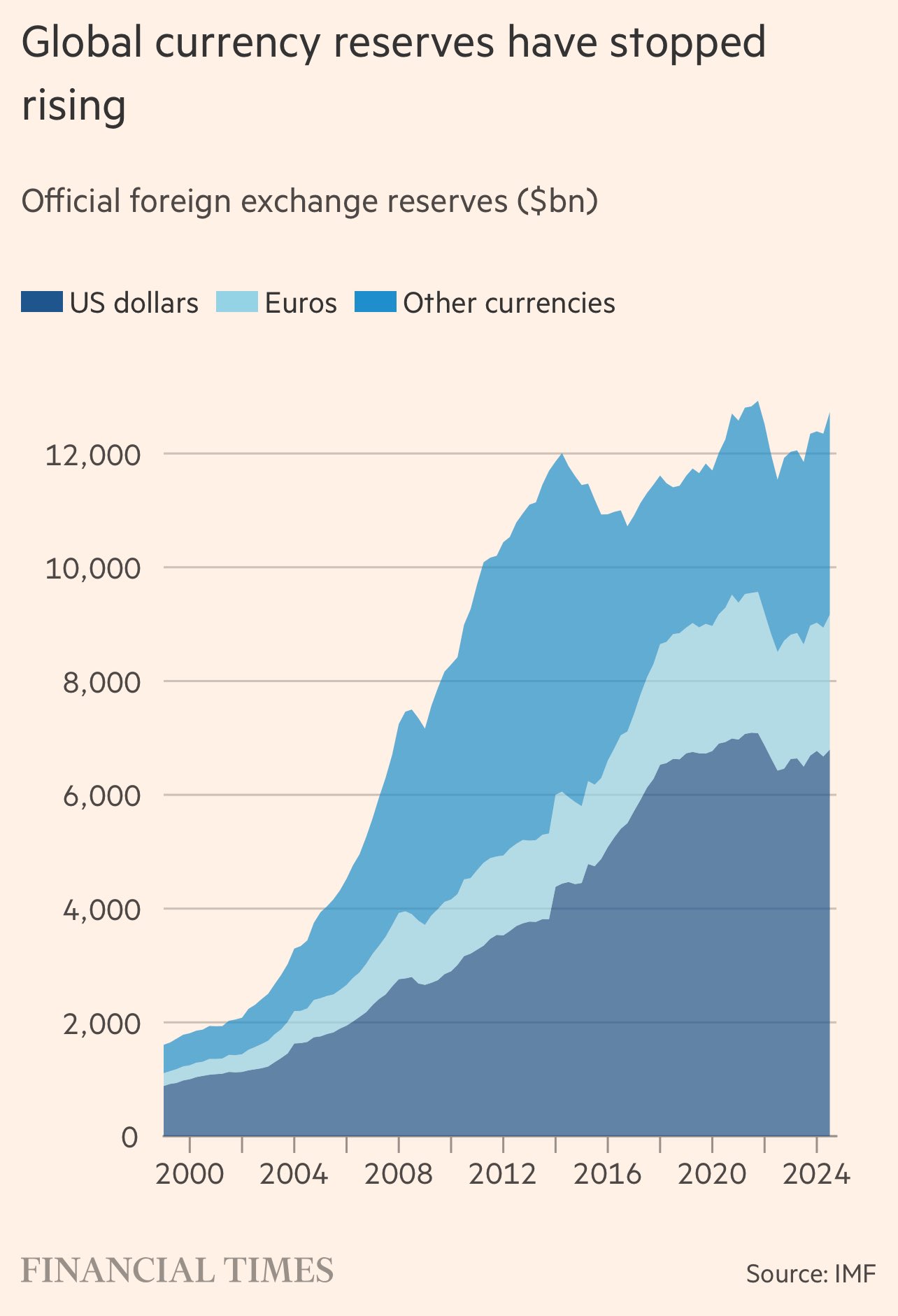

Como señala Paul Krugman , es posible que simplemente deseen activos estadounidenses. Sin embargo, la demanda de reservas ha sido ocasionalmente un factor importante en la balanza de pagos global. Su valor total se multiplicó casi por siete entre 1999 y 2014. Esto se debió en gran medida al deseo de las economías emergentes de protegerse de futuras crisis financieras.

Pero, en el caso de China, con mucho el mayor tenedor individual de reservas, también se debió al deseo de encontrar una salida para su exceso de ahorro y de generar un crecimiento manufacturero impulsado por las exportaciones.

Mientras tanto, la eurozona, otro de los objetivos de Trump, ha aumentado sus reservas en tan solo 72 000 millones de dólares entre finales de 1999 y finales de 2024. (Véanse los gráficos).

También intervienen fuerzas más fundamentales que el deseo de acumular reservas. Se trata de diferencias en la propensión al ahorro y a la inversión. Algunos países tienen superávits de ahorro sobre la inversión, por lo que registrarán superávits en cuenta corriente y déficits equivalentes en cuenta de capital, y viceversa. Esto no es necesariamente problemático.

Pero podrían surgir problemas. Uno de ellos es que el sistema de intermediación de capital a nivel mundial genera crisis. Los únicos países que pueden gestionar estas crisis con seguridad son aquellos cuya moneda nacional también constituye una moneda de reserva confiable. Esta ha sido una buena razón por la que los responsables políticos de los países emergentes a menudo buscan generar superávits en cuenta corriente.

Otra razón es que si un país registra tales superávits, también producirá superávits de bienes y servicios transables sobre el consumo interno, y viceversa.

Por lo tanto, no es casualidad que economías con altas tasas de ahorro, como China, Alemania y Japón, tengan sectores manufactureros relativamente grandes, mientras que Estados Unidos y el Reino Unido se encuentran en la situación opuesta (aunque otro factor a favor de estos últimos es su alta producción de servicios exportables, lo que a su vez reduce las exportaciones de manufacturas).

En general, los países obsesionados con la manufactura tienden también a ser mercantilistas obsesionados con el superávit. Por lo tanto, los mercantilistas de esta administración, incluido Trump, no se equivocan: si Estados Unidos tuviera un superávit por cuenta corriente, su sector manufacturero sería mayor. Pero se equivocan rotundamente al creer que esto se reduce solo a las reservas. Además, no abordan adecuadamente las condiciones necesarias para dicho reequilibrio.

Si Estados Unidos quiere eliminar su déficit por cuenta corriente sin sacrificar la inversión, deberá aumentar su tasa de ahorro en al menos un 3% del PIB (o unos 850.000 millones de dólares). Esto representaría cerca de la mitad del déficit fiscal.

De hecho, según Kimberly Clausing, del Peterson Institute of International Economics, un arancel generalizado del 50% que maximice los ingresos podría generar 780.000 millones de dólares al año. Además, dicho arancel también podría mejorar los términos de intercambio de Estados Unidos al reducir los precios relativos de las importaciones. Sin embargo, sería regresivo y tendría efectos negativos en la actividad económica mundial y nacional, incluso perjudicando a los exportadores estadounidenses competitivos.

En cualquier caso, Trump parece irremediablemente desinteresado en una política tan generalizada.

Así pues, la gran pregunta sigue siendo: ¿cómo esperan los tecnócratas de Trump que se produzcan los ajustes macroeconómicos necesarios? Sus propuestas son incompletas. Los planes de conversión forzosa de la deuda pública externa y su depreciación carecen de sentido, a menos que el objetivo sea utilizar el impuesto inflacionario. Estados Unidos lo intentó en la década de 1970: ¡y terminó mal!

Más importante aún, ¿para qué sirve esto? Sí, si se eliminara el déficit por cuenta corriente, el sector manufacturero crecería un poco. Pero los sectores que importan para la seguridad o cualquier otro propósito más profundo no serían necesariamente los que crecieran. Además, nada puede evitar una disminución a largo plazo de la proporción de empleo en la industria manufacturera. La industria manufacturera está siguiendo el mismo camino que la agricultura: el aumento de la productividad se impondrá. Incluso en su versión más sofisticada, la Trumponomics es irrelevante e incoherente. La versión real es peor.

Fuente: Martin Wolf- FT

Foto: leif-christoph-gottwald-unsplash